来源:一刻商业(ID:yikecaijing) 作者:张断川

2020年,在一场“互联网重塑产业”的主题对话中,今日资本创始人兼总裁徐新曾提到过这样一段话:

“电商还有最后一个堡垒就是生鲜。电商占社会零售销售总额只有10%,那90%就是生鲜,所以未来得生鲜者得天下。”

徐新说出这句话的背景是,过去十几年,生鲜电商赛道拥有潜力巨大的商业成长空间,早已是市场共识——高盛也曾在一份研究报告中预计,到2025年,中国将有近一半的生鲜食品和快消品将在网上购买。

为了抢夺生鲜电商市场,数十家创业公司和互联网巨头相继进入这条赛道,资本市场也曾一片火热,大把大把热钱涌入。

这带来了复杂、激烈的行业战局:

以京东、天猫为代表的平台电商,以叮咚买菜为代表的前置仓,以盒马、永辉为代表的仓店一体,以多多买菜、兴盛优选等为代表的社区团购,以及由传统超市转型而来的线上销售,目前仍然处于乱战之中。

2023年,竞争依然存在。只不过,从最近的行业动态来看,这些玩家在加速分化。

今年5月,生鲜电商赛道的玩家们各有变动:有人选择了后撤,也有人决意向前,他们姿态不同,但统一的一点是,面向未来,所有玩家都还在继续寻找突围的机会,比起烧钱,他们今年的目标是“保命”。

而当资本退潮,市场冷静,生鲜电商赛道的“大逃杀”还在继续。

01

后撤、合并、求变、上市:头部玩家们各寻生路

相比增长,“求生”才是生鲜电商企业当今的第一要务。

5月22日,叮咚买菜发布公告称,出于降本增效的考虑,重庆和成都的前置仓业务将被暂停。此前叮咚买菜已经撤出了厦门和天津等城市。

2019年以来,叮咚买菜4年时间已经亏损123亿元。在不能建立核心竞争力优势的前提下,川渝等地区的继续烧钱也没有太多意义,调整在所难免。上海地区已经实现盈利,叮咚从业绩不佳的城市抽身,攥紧拳头发力华东市场,或许是一个更现实的选择。

在区域事业部溃败和控制成本诉求之外,竞争对手环伺才是压垮叮咚买菜对外扩张的那根稻草——多多买菜、盒马、美团优选,都在挤压叮咚买菜的市场空间,这些企业背后站着拼多多、阿里和美团,它们的资金和流量,是叮咚买菜难以企及的。

值得注意的是,除了叮咚这样的“中厂”在变,阿里等大厂也在求变。

5月24日,淘菜菜官方微信公众号“淘菜菜超市”宣布,淘菜菜将与淘鲜达合并,更名为淘宝买菜。淘菜菜的社区团购模式(优惠自提)将和淘鲜达的即时零售模式(1小时到家),合二为一。此次合并虽然消息重磅,但并不让行业意外。

3月以来,平台都在深化扁平化转型,可以说是“阿里拆完京东拆,京东拆外淘天拆。”

今年4月,原本掌握着淘宝天猫全部商家资源的产业中心,被拆分为三大行业发展部门。其中的行业发展3部整合了大淘宝的本地零售板块,包括天猫超市、淘菜菜、淘鲜达和食品生鲜等等,由天猫超市负责人刘一曼负责。各个业务单元直面市场,分工自然也更加明确。

在各自的细分赛道,淘菜菜和淘鲜达虽然耕耘多年,但都不具备绝对优势。淘菜菜主打优惠价廉,竞争对手主要是美团优选和多多买菜;淘鲜达定位即时快速,要直面叮咚买菜和京东到家。两者结合,显然有利于避免流量分散,降本提效,增强竞争力。

虽然这有“把鸡蛋放在同一个篮子里”的风险,但在生鲜电商模式尚未跑通,市场格局仍未成型的情况下,“淘宝买菜”的出现利大于弊。至少它可以降低用户认知成本,用统一的入口来培养用户心智,提高淘系用户的转化率——或许在目前,这比“单干”要靠谱得多。

单说流量“入口”,聚合各类场景的美团自然具备优势。但是在生鲜电商上,它也卷不动了。

今年5月,美团优选宣布开启新一轮调整,以省区制替代大区制。省区负责人将拥有运营决策权,但也要自负盈亏;此前一个月,美团优选还进行了管理层调整,正式取消客户体验部,业务规模较小的西北大区(甘肃、青海、宁夏、新疆)也被拆分。

调整背后,是美团的刀刃向内。一方面,通过组织改革,美团希望美团优选能提高业务的垂直度和灵活度,重塑行业竞争力;另外一方面,美团斩向自己的大公司病,也是在回应人员冗余、责任不清等问题,期待减少资源的重复浪费。

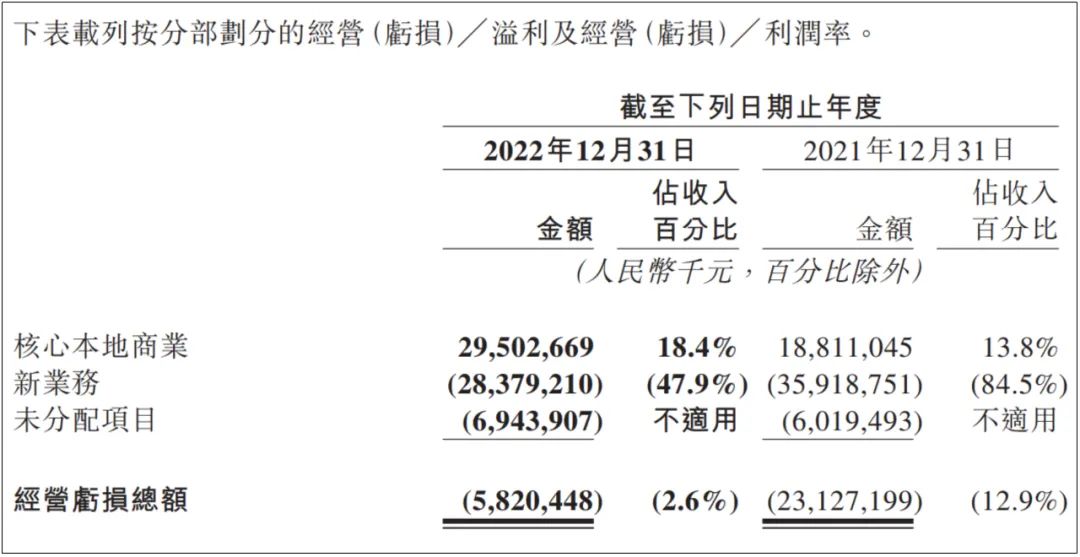

2022年全年,包括美团优选在内的新业务板块累计亏损达到284亿元人民币。对于美团优选这样的亏损大户,或许美团依然有耐心。但在宏观环境的变化下,这样的耐心注定也是有限的——尤其是面对拼多多等对手的猛烈竞争。

图/美团2022年财报

据国内媒体报道,2022年,美团优选和多多买菜都定下了GMV达到2500亿元的目标,结果双双折戟。但是多多买菜完成了约1800亿元GMV的业绩,而美团优选仅实现目标的一半。在业务运营和组织架构激烈变化背后,美团方面的焦虑已经无法掩饰。

在一众企业的收缩背后,略显不同的是阿里巴巴旗下的盒马。

作为“1+6+N”组织改革中“N”的存在,盒马有望率先上市。5月18日,阿里发布财报,宣布启动执行盒马的上市流程,预计将在未来6到12个月内完成。虽然盒马不能简单定义为一家“生鲜企业”,但是它的调整,也足以折射出人们对生鲜行业的思考。

盒马起步于2015年,从最早的盒马鲜生店、到盒马MINI、盒马邻里、盒马X会员店……5年左右的时间,盒马布局了超过10种业态,不同类型的用户盒马也都尝试过了。在生鲜这块生意上,盒马早期也选择了“舍命狂飙”,四处开店。

但这种势头,近年来已经被打住了。在业务上,目前盒马以1+3模式为主,即盒马鲜生+盒马X会员店、盒马邻里和生鲜奥莱,更有的放矢;在财务上,告别试错之后的盒马愈发重视财务管理,在提高运营效率的同时,也在通过闭店裁员等途径控制成本。

盒马CEO侯毅曾明确表示,“新零售不是一个烧钱模式。”

虽然不能用生鲜行业来为盒马简单定位,但道理基本是一样的。盒马在去年4季度和今年1季度,已经连续两个月实现了盈利,上市有望。但是它如今的收缩和精细化运营,无疑也印证了一点:光靠“烧钱”,是搞不定生鲜电商的。

02

亏损求规模成为过去时,生鲜电商急转弯

生鲜电商企业以前并非这种姿态。几年前行业的主旋律是“得生鲜者得天下”。

此前,不仅从业者看好生鲜电商,资本也对生鲜电商的未来故事深信不疑。一方面,生鲜电商的渗透率极低,前景巨大;另外一方面,买菜是一种日常行为,自带电商行业求之若渴的高频刚需属性。谁能够掌握这个流量入口,谁就掌握了引流其他生意的法宝。

在资本加持下,前置仓、店仓一体和社区自提等模式雨后春笋般涌现。遗憾的是,至今它们都未能证明,自己是更好的模式。

原因在于,买菜生意跟电商、社交等场景截然不同。产地销地批发—商超农贸市场—B端客户和C端用户之间的这张网,至今运营了几十年,庞大且成熟。电商带来的价格和体验不具备颠覆性——烧了几年钱,生鲜电商市占率仅有3%,传统渠道份额仍超70%。

换言之,烧钱补贴、快速扩张主导的行业洗牌-寡头垄断-换取超额利润的逻辑跑不通。

这导致了资本市场逐渐变得冷清,同时一些从业者也意识到,生鲜电商的商业模式是块硬骨头。

2019年,盒马创始人侯毅曾对80个前置仓进行了测试,发现这种模式除了“快”几乎没有任何优势。与此同时,前置仓还受场地、选品、客单价的限制,对订单量也有相当高的要求。在重资产运营的模式,成本只会居高不下。

事实上,另一家做前置仓的生鲜电商企业每日优鲜,已经在去年7月份倒下。倒下之前,它曾是行业头部玩家。

其他模式也有自己的难题:比如店仓一体的盒马。

受消费能力限制,不是每个城市都能像上海一样可以开多家店。对于三四线城市价格敏感、时间充足、逛菜市场等同于逛街的消费者而言,电商对生鲜加持几乎是一种画蛇添足,用价格去买时间和便捷,显然是不划算的。

疫情后的商超物流复苏,撕下了生鲜行业的最后一张遮羞布。疫情结束以后,用户重归线下商超等场景,社区团购需求下降。

此外,就算没有什么成本,但是利润暴跌,团长们也不想再干了。以前人们觉得,当自提团长没什么成本,还有抽佣返点,2020年左右月入5万都不是问题。但现在收入暴跌,有团长对媒体表示,按客单价60元、每天10单来算,一天也就赚30元。

作为生鲜团购节点的团长集体溃散,赛道逻辑只能回归选品竞争。这是烧钱解决不了的。

在现在这个时间节点,生鲜电商的利润被摊薄,用价格战保流量的现实意义已经不大。

总结来看,在互联网大厂本身都在降本增效的前提下,“未来故事”既找不到资本买单,又很难寻到消费者变现,那么业务收缩是难免的。退一万步讲,为了避免每日优鲜这样的故事再度上演,行业也变得愈发得冷静。

03

生鲜玩家,投身未来战争

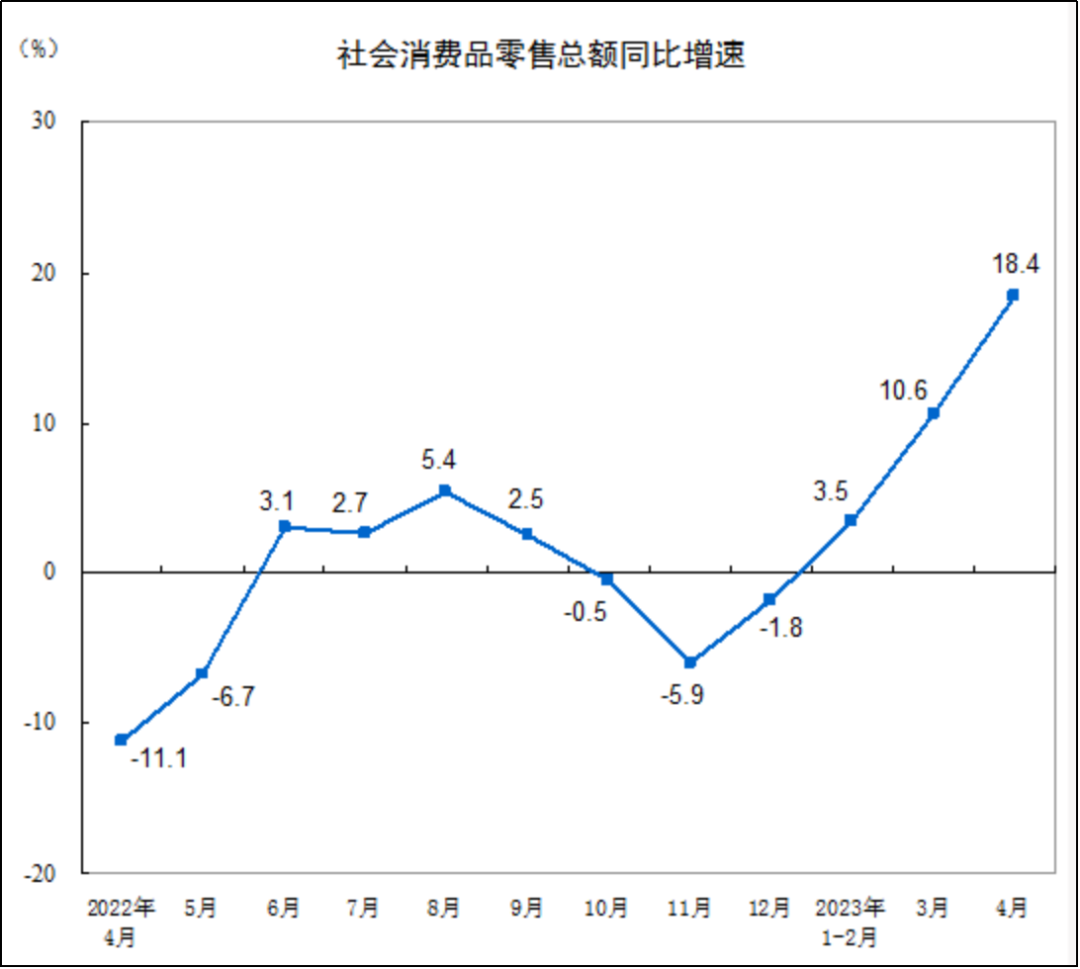

国家统计局数据显示,一季度,我国社会消费品零售总额同比增长5.8%,相比去年四季度的-2.7%,回升明显。消费复苏按下“加速键”,“烟火气”正在加快回归。仅以餐饮消费为例,一季度,全国餐饮收入同比就增长13.9%。

图/国家统计局

消费复苏,这对于生鲜电商行业而言,无疑是一个重大利好。

但是如今不同于十年前。包括生鲜电商在内,任何一个行业恐怕都不能再看“大盘”来实现自己的躺赢。企业更需要从细节和小处出发,挖掘和满足用户的真实需求。

这也意味着,继续留在这个赛道里的玩家们,需要更加理智地思考模式问题,并积极求变。

生鲜电商的核心问题,是商业模式难以跑通,或者说“烧钱却难以盈利”的问题。

求变的第一个思路,就是押注利润率更高,变现周期更短的新业务,比如预制菜。

2022年,以预制菜为主的自有品牌商品在叮咚买菜的GMV占比为16%;到了今年一季度,该比重已经上升至19%。在外界看来,叮咚买菜难言“上岸”,加码预制菜无疑是一个机会;无独有偶,5月盒马也对外宣布预制菜战略升级,并发起成立预制菜生态联盟。

预制菜市场前景大,利润空间更高,损耗率也比传统生鲜更低。它的走红并不让人意外。

与此同时,差异化竞争,仍将是生鲜电商企业突围的关键。

在结束规模扩张以后,包括社区团购在内的一众生鲜业态,难免要走向同质化,这意味着价格竞争。价格竞争是一种零和博弈,空有市场份额,却没有利润空间。这对于急需扭亏为盈的生鲜电商企业或者生鲜电商品牌而言,几乎是无效的。

打造自有品牌,是眼下不少企业的选择。其一,自有品牌更容易吸引客户,进一步建立用户心智,并培养用户的消费习惯,提高现有流量的转换率和存留率;其二,自有品牌的成本更可控,价格空间更大,也有利于提高收入。盒马、多多买菜和叮咚等企业早有布局。

从“卖菜”向上游追溯到“种菜”,也是一些企业瞄准的方向。

例如河鲜的安全性。鲈鱼是生鲜常见品类,仅叮咚一家的华东区域鲈鱼销量就在2万条上下。但是它很容易受到药品残留物的影响,包括叮咚在内,一些企业选择将水质监督等环节前置到上游生产环节。从源头在食品安全等属性上发力,这也有助于建立竞争优势。

生鲜行业转型,自然也离不开业务改革。这是最现实的。

在规模扩张阶段,生鲜电商企业新设业务、招聘人员,如同喝水一样自然。但是现在行业的逻辑用“拼质”代替了“比量”,以前臃肿的结构或许就不再适用。无论是企业的组织还是人员,现在都应该集中向业务和科研领域投放,减少不必要的浪费。这也是增效所需。

可以说,生鲜电商企业现在的调整,都是对当年横冲直撞的“补作业”。

规模扩张遮盖了很多问题,让人们一度觉得“要增长不要盈利”也没什么,或许现在是时候冷静冷静了。站在行业的角度来看,“断臂止血”从来都不是长久之计,它只是给企业一个调整的机会。重归行业逻辑、运营能力和竞争优势的打造,才是今后的重点。