来源:直通IPO(ID:zhitongIPO) 作者:邵延港

还有很多人不知道,现在中国已经是全球最大的便携式储能设备生产国和出口国。高工锂电数据显示,2020年全球91.9%的便携式储能产自中国,全球前五大便携式储能设备厂商都在中国。

2022年4月,便携式储能设备头部厂商深圳市华宝新能源股份有限公司(以下简称“华宝新能”)向深交所提交注册申请。华宝新能从2015年开始转型做便携式储能设备,如今已经成为全球出货量最大的便携式储能设备厂商。由于处在当前火热的储能赛道分支上,华宝新能登陆资本市场备受关注。

不过,便携式储能赛道市场规模一年翻一倍,吸引了不少玩家入场。从电商平台上搜索发现宁德时代、安克、华为、公牛、纽曼等都有和华宝新能相似的产品类型。正在面临一个激烈的竞争形势,华宝新能到底有多少实力来应对身后的“千军万马”?

转型做“大号充电宝”,夫妻年入23亿

据悉,华宝新能成立于2011年,初始发展阶段主营客户定制充电宝ODM业务,主要是为客户贴牌代工生产充电宝,产品均由华宝新能自主设计、研发与生产,但成品贴客户的商标进行销售。宝马汽车、中国移动、招商银行、保利集团、Kensington、Targus等都曾是华宝新能的客户。

近年来,充电宝上游锂电池和组装电子元件的成本降低,充电宝的生产门槛也随之降低,华宝新能面对的是进入白热化的市场竞争。2015年,华宝新能逐步削减充电宝ODM业务,向技术难度更大、产品附加值更高的便携储能产品延伸布局。经过几年的业务更替,华宝新能即将全部完成业务更替。

据招股书,华宝新能在2020年和2021年已经没有没有安排充电宝的产能。华宝新能在招股书中称,2019年中旬就调整了生产线布局,未再专设充电宝生产线,已将相关设备用于便携储能产品的生产。2020年也只是使用便携储能产品生产线的零星产能生产了少量充电宝。

来源:招股书截图

凭借公司在充电宝产品研发、生产过程中积累的工艺技术及供应链资源,在行业内率先开展技术难度更大、产品附加值更高的便携储能产品研发,并于2016年11月成功推出首款锂电池便携储能产品。就这样,华宝新能完成了业务的转型,从充电宝ODM企业,转型为中国便携式储能设备市场的开拓者。

招股书显示,华宝新能实控人为创始人孙中伟和温美婵夫妇,二人合计直接或间接持有公司发行前88.81%股份,处于对公司绝对控股地位。华宝新能的业务转型也让这对夫妻的收益连年增长。2019年、2020年、2021年,华宝新能营业收入分别为3.19亿元、10.70亿元、23.15亿元,净利润分别为3645.16万元、2.34亿元、2.80亿元。而华宝新能在2015年的营收为1.43亿元,6年内华宝新能营收增长了16倍。

值得注意的是,华宝新能当前的业务主要为M2C模式,产品销售也主要通过第三方电商平台。2019年至2021年,华宝新能线上销售额占主营业务收入比重分别为67.83%、75.99%和68.89%;中间环节的减少,也让毛利率处于较高水平,招股书显示,2019年至2021年华宝新能的毛利率分别为48.66%、56.10%、47.35%。

华宝新能如今已经成为市占率第一的便携式储能设备厂商。根据中国化学与物理电源行业协会的统计数据,华宝新能2020年在产品出货量和销售规模上均排名市场第一,其中产品出货量的市场占比约16.6%,产品销售规模的市场占比约21.0%。

连续踩中风口,也要连续面对劲敌

回顾华宝新能的创立过程,虽然成立时间仅有11年,但在这期间华宝新能却遇上了两次风口:第一次是充电宝,第二次则是便携式储能设备。

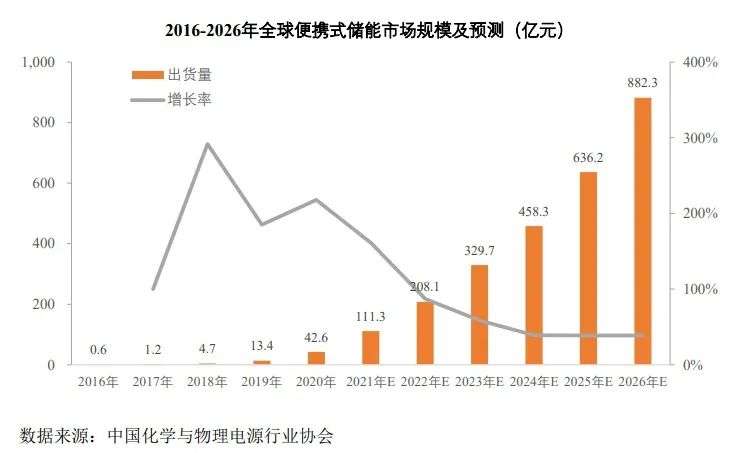

根据中国化学与物理电源行业协会的报告数据,全球便携式储能行业的市场规模已由 2016 年的0.6亿元快速提升至 2020 年的到42.6亿元,年均复合增速高达190.28%,预计到2026年市场规模将达到882.3亿元,年均复合增速还将维持65.72%。

来源:招股书截图

依靠先发优势,华宝新能率先站上了风口,但也有点“高处不胜寒”。据高工储能报告,目前便携储能的市场蛋糕主要由充电宝玩家、3C数码品牌商和一些锂电池或者新能源企业瓜分。

当前,全球具有代表性便携式储能企业主要有华宝新能、Goal Zero、正浩科技、德兰明海、沃尔德、德赛等,数码品牌商品胜、罗马仕、倍思、睿量、浩酷、海陆通、公牛、安克创新等也相继布局。国内电子产品巨头华为、小米也陆续官宣入局。尤其是上游电芯和储能系统解决方案厂商们的布局。近期,锂电巨头宁德时代在京东发布首款大功率大容量的户外电源产品。

虽然便携式储能设备对安全的要求更高一些,但从产品构成来看依然属于入行门槛较低的产品。锂电池、电子元器件等组成构件均可以在上游供应商处采购,并且已经发展成熟。所以便携式储能设备的 “行业壁垒”基本体现在对C端市场的吸引力方面。

据招股书,华宝新能从2019年至2021年的研发投入占营收比分别为2.83%、2.19%和2.79%,均不足3%。华宝新能将安克创新、派能科技、星徽股份、Goal Zero、正浩科技、德兰明海等视为可比公司,2021年,安克创新、派能科技、星徽股份的研发投入占比分别为6.19%,7.55%、3.06%,均较华宝新能更高。

还没有形成真正壁垒之时,同行以及跨界布局者带着核心技术进入市场,让华宝新能面对的是便携式储能市场的血雨腥风。

当前,华宝新能的主要阵地在境外。据招股书,2021年,华宝新能在美国和日本市场的营收占比分别达到48.40%和35.33%。2019年至2021年,华宝新能境外销售额占比分别达87.27%、91.53%、92.55%;但是主要的M2C业务模式,让华宝新能对第三方电商平台的依赖程度很高。

5月13日,电小二Jackery产品发布史上规模最大的一次新品发布会,全球直播发布电小二光充户外电源2000 Pro,不过有报道称,该产品最早也是出现在美国纽约的一次媒体见面会上。

不过中国市场的便携式储能设备的消费潜力也很大,前段时间的露营热,也让很多户外电源登上电商平台TOP榜。华宝新能已经将自主品牌电小二和Jackery,分别布局国内和国外市场。2020年10月,“电小二”官宣侣行夫妇张昕宇梁红为其品牌推荐官,以此扩大在中国户外出行领域的影响力。

如此看来,未来的便携式储能市场竞争格局仍存在较大的变数。先发优势的华宝新能能否应对来势汹汹的意欲“后来居上者”还没有确定答案。

(首图来源:华宝新能官网截图 )