线上健身还能讲出新故事吗?

编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:南溟 辛夷,创业邦经授权转载。

今年3月再次更新招股书的Keep,似乎终于等到好消息了:据界面新闻报道,Keep计划最早本月内在港上市。

这并非Keep第一次冲刺港股IPO,可惜此前几番折戟,每一步都走得无比艰难。而Keep的问题,概括起来也很简单:长期亏损、缺乏竞争壁垒、流量红利减退

线上健身行业的前景也不明朗。

或许正因为前景面临诸多不确定性,Keep幕后的资本才会对上市一事如此着急。已经融了八轮资的Keep,在一级市场已经没有太大操作空间,也唯有上市募资才能有效筹措资金。

屡战屡败又屡败屡战,Keep这次能不能一圆上市梦?

(图片来自Keep官方微博)

连亏三年、用户增长见顶,Keep上市一波三折翻看Keep的上市之旅,用一波三折来形容毫不为过。

去年2月,Keep首次正式递交招股书,目标是成为港股“运动科技第一股”。但时值港交所收紧上市审核制度,Keep的上市计划整整6个月毫无进展,首次冲刺宣告失败。

时间来到去年9月,港股IPO热度回升,市场越来越热闹,Keep鼓起勇气再度递交招股书。Keep的判断没有错,下半年港股IPO市场确实解冻了,去年12月一下子迎来21只新股,其中17家企业成功IPO、募资总金额达到167.53亿港元为全年之最——但热闹都是别人的,Keep只等到又一次招股书失效通知。

今年3月,是Keep最近一次更新招股书,报告周期从2019-2021年变成2020-2022年,不变的是忐忑的心情和未知的命运。

港交所上市聆讯等待期最长为6个月,6个月内无法通过聆讯,招股书就自动失效。从时间节点来看,Keep几乎每一次都是无缝衔接:上一份招股书失效,下一份马上续上。由此可见,Keep对上市真的很执着——又或者说,被资本裹挟的Keep已没有别的选择。

爱企查资料显示,从2015年开始,GGV纪源资本先后参与了Keep的五轮融资,深度参与公司的成长,在董事局的势力也非同一般。除了GGV和软银外,五源资本、腾讯投资、高瓴资本也都是重要股东,Keep幕后的资金组成相当复杂,多股势力相互角力。

根据招股书数据,Keep创始人、CEO王宁是公司第一大单一股东,持股量为16.97%,另外几个联合创始人彭唯、刘冬、文春鹏持股量在1%-2%不等。而在初创团队之外,GGV纪源资本持股量高达14.73%,软银也有9.48%的股份,是公司第二、第三大股东。

对于GGV这样的早期股东来说,只有尽快推动Keep上市,才有机会套现离场。幕后资本的压力传达至台前,高层们只能一次次向港交所发起冲刺。从传闻来看,这一次似乎终于有好消息了,但也只是传言,Keep官方并没做出正面回应。

更重要的是,从最新的招股书来看,Keep的几个老问题依旧存在:持续亏损、营收结构略显单一。如果不解决这几个难题,即便能成功上市,Keep在二级市场的路也不会好走。

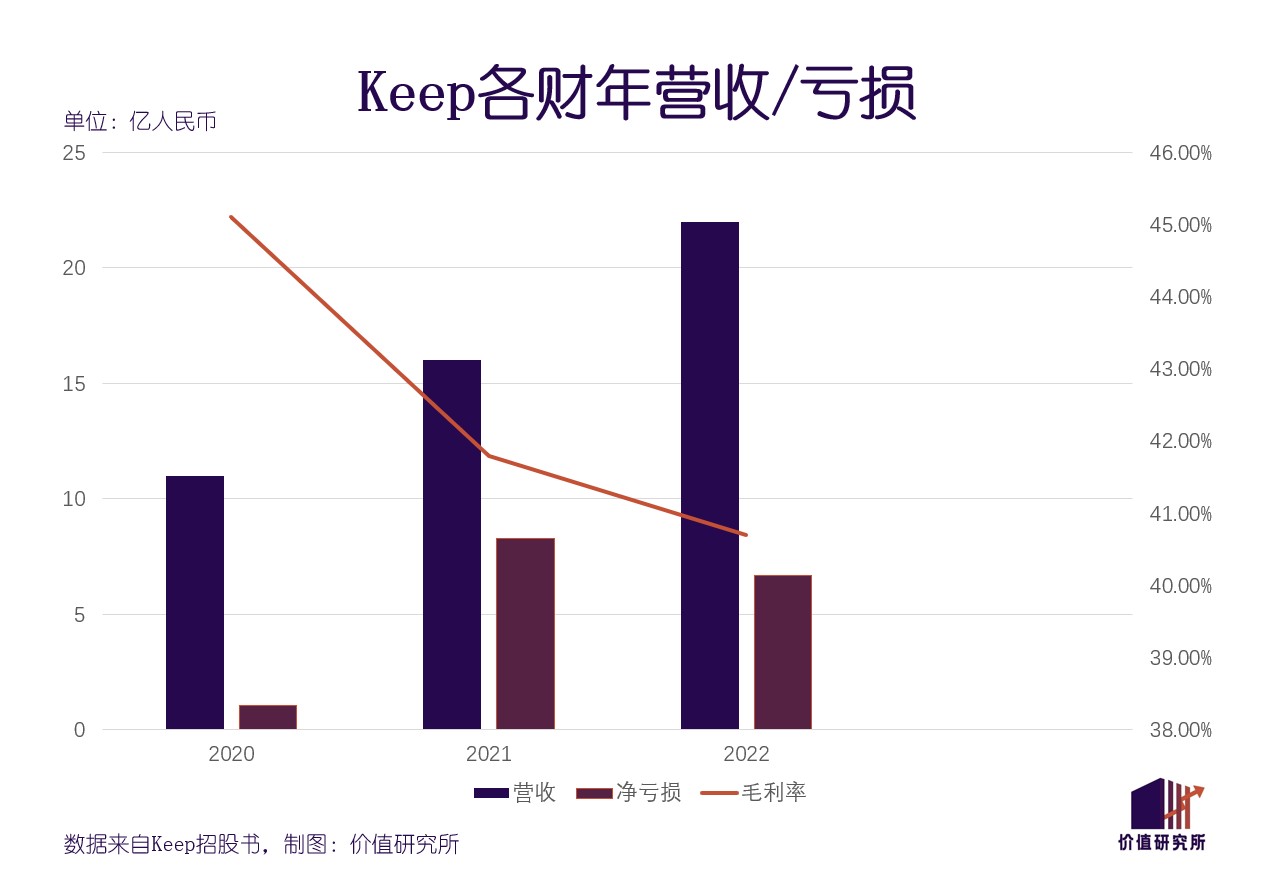

根据招股书,2020-2022年Keep总营收分别为11.1亿、16.2亿和22.1亿元,最近两年同比分别增长46.3%、36.6%,收入增速正在放缓。利润方面的情况也类似,过去三年Keep的毛利分别为4.99亿、6.77亿和9亿元,毛利率从45.1%一路下滑至40.7%。

反倒是最为遭人诟病的亏损问题,在2022年有所好转。数据显示,2020-2022年Keep的经调整净亏损分别录得1.06亿、8.27亿和6.67亿元,亏损总算没有再度放大。不过三年累计亏掉15亿的成绩,怎么也算不上成色。

成立初期Keep的营收主要还是来自付费课程、会员和广告,后来陆续推出了智能健身硬件、线下健身课程等业务。从营收结构来看,由付费课程、会员、广告构成的线上服务和自营品牌为主的商品销售收入占比大约呈四六开,发展时间更短的后者已经迎头赶上。

但问题在于,线上服务的利润更高。长期亏损,主要也是因为付费课程、会员和广告等业务增长见顶——说到底就是流量枯竭,拉新获客越来越难了。

数据显示,过去三年平台的平均月活分别为2970万、3440万、3640万,会员渗透率则分别录得6.4%、9.5%和10%,过去一年这两项数据的增幅都较2021年大幅降低。

事实上,Keep的产品销售业务也是需要流量支撑的。自家商品在付费课程里不断露脸,说到底也是一种营销手段。Keep自己也在招股书中写道,线上健身内容、智能健身设备、配套运动产品构成一个稳定三角,彼此相辅相成、相互依赖——流量就是促成Keep业务内循环的血液。

流量的缺失,则揭示了一个更令Keep苦恼的问题——市场大环境急剧变化,线上健身好像真的不火了。

后疫情时代,互联网健身的在线红利消失了?不能说线上健身因疫情而生,但不可否认,疫情为线上健身的爆红提供了助力。正因如此,和线上办公、线上演出等诸多依赖疫情红利的风口一样,在后疫情时代,众人回归线下,线上健身的热度也难以为继了。

三体云动数据中心发布的最新报告显示,今年一季度线下健身场馆开业数量、付费会员数量、平均消费支出和会员活跃度(如训练频次)等各项数据均逼近2019年同期水平,可以说是一夜重返巅峰。和过往相比,更多年轻人也加入了线下健身的行列。报告指出,26-35岁青年人是线下健身的主力军,占比超过40%,其次是19-25岁、36-50岁年龄段。

巧合就在,这一批年轻人正好也是Keep等线上健身平台的主力用户。健身爱好者们再拼命,时间、精力也是有限的。当线下健身房重获他们欢心,留给Keep的时间自然就变少了。

相似的情况也出现在国外。在美国,“互联网健身第一股”Peloton的处境也极为不妙:不仅业绩大幅下滑,还遭遇硬件业务被剥离、裁员、高层内讧等多重考验,甚至一度被传要卖身自救。

危机的征兆最早出现在去年8月。当时公布最新一期财报显示,Peloton第四财季营收仅为6.78亿美元,和市场预期的7.18亿美元相去甚远,净亏损则高达12.44亿美元,较预期高出整整10亿美元。

在财报电话会上,Peloton宣布了一系列内部调整,试图断臂求生:关闭北美之外的业务仓库、裁员800人、零售业务也暂停扩张。但高层这一系列举措无法挽回市场的信心,财报出炉当天Peloton股价盘中暴挫15%一度逼近跌停。

股东的不满更是直接导致管理层大洗牌,去年9月两位联合创始人John Foley、Hisao Kushi先后宣布退出董事会,随后又被爆出新一轮裁员。直到现在Peloton也没有完全缓过气来,鉴于董事会曾在去年5月考虑出售15%-20%的股权以换取发展资金,甚至有股东提议直接出售公司。

和Peloton相比,Keep的处境要好很多,但也只是相对而言。怎么留住用户,是线上健身平台的共同难题。

翻看各大社交平台的讨论不难发现,网友们对线上健身概念一直心存疑虑,对付费充会员、买课感到抗拒、质疑的人也不在少数。网友们的不满集中在几点:课程不划算、不同平台内容同质化;和线下手把手教学相比线上平台互动效果差、指导不到位,训练不当甚至可能造成运动损伤。

在知乎上搜索“你会在网上买健身课吗”、“线上健身会一直火吗”、“线上健身指导真的靠谱吗”等问题,下方高赞回答一边倒的否定。答主“rocky”表示,自己一直自己徒手练习效果也不差,更有昵称为“李叡淇”的知乎答主控诉,自己被“线上教练指导到差点腿都要废了”。

用户的诉求,Keep不能不听,改变迫在眉睫。围绕自有品牌、付费课程、运动产品这三大业务,Keep需要进行一系列探索和改革。

整改课程、探索线下,Keep仍在努力寻出路Keep的自救从很早前就开始了。去年2月,Keep宣布调整组织架构,将运动内容中心进行拆分,内容运营划入线上平台部门,由联合创始人兼副总裁彭唯管理,会员业务也由彭唯负责;原内容中心中台维持不变,原负责人黄晶晶继续管理并兼管广告业务,直接向CEO王宁汇报工作。

调整过后,Keep线上内容、商品两条主线更加清晰、团队分工也更加明确。管理层和组织架构的调动,也为业务端的改革奠定了基础。具体改革,主要有以下几条。

首先是升级课程、会员体系,给用户提供新玩法,务求提高用户黏性。

其中最突出的变化是,Keep不断强调用户的成长性,希望用户在训练中获得成就感。操作起来也不难,毕竟基于成长值、坚持指数、训练得分组成的升级制度本就是Keep的招牌,平台只需要给用户提供一些新刺激——比如和大牌联名的徽章,以及在小红书、抖音等社交平台的疯狂营销。

如今打开小红书搜索“Keep奖牌徽章”,你能找到1万+篇笔记和200+商品。在博主的疯狂种草下,Keep和柯南、魔卡少女樱、海绵宝宝等顶流IP的联名徽章早已成为一种社交货币,也为Keep积攒了新一波人气。

当然,Keep奖牌、徽章走红后衍生了代跑产业链,也滋养了一批闲鱼专业买手,很多人质疑这种流量获取方式无法持久。但拉新是一回事,留存又是另一回事——能在线上健身热度下降的大背景下撬动新一批用户,Keep已经完成了第一步。

其次,Keep也意识到付费课程、会员这些完全建基于线上场景的业务不像之前那么好做了,需要加强线上、线下融合。

作为Keep线下业务的希望,Keepland今年2月迎来一次全新升级,宣布将打造基于门店地图5公里半径内的健身圈。在品牌战略发布会上,Keep副总裁、空间事业部总经理曾子豪表示,Keepland致力于为用户打造真实物理空间、虚拟数字空间相融合的全场景运动解决方案。

Keepland最大的卖点,就是打通Keep线上课程、会员体系,同时也承载着推广智能硬件和消费品的任务。但过往探索过的线下健身房并不成功,Keep这次要好好处理成本和效益的矛盾。

第三,针对商品销售这一块,Keep选择不断做加法、开发新产品,尤其是高附加值、高度智能化的产品。

今年3月,Keep一口气推出了被称为“健身版Switch”的Keep KS运动主机、划船机A1等多款新品,前者尤为引人注目。根据Keep的官方介绍,Keep KS搭载了具备5T本地算力的旗舰芯片,配备AI摄像头和可穿戴传感器。

不过这个新物种能否赢得用户喜爱,现在还说不准。价值研究所(ID:jiazhiyanjiusuo)查阅发现,Keep官网并未上线这款产品,打头阵的还是智能动感单车C1和跑步机K1等老产品。高达1799元的售价、还要和单价399元智能跳舞垫搭配使用,性价比也可能会劝退一批用户。

但可以肯定,硬件业务对Keep越来越重要,公司未来肯定会投入更多资源,继续完善产品矩阵。

写在最后和Keep一样,大洋彼岸的Peloton也不愿意就此认输。今年1月,Peloton宣布聘请前推特营销主管Leslie Berland担任首席营销官,负责营销、会员和全球沟通部门。与此同时,Peloton也在加码电商业务,去年年底开始出售定制地毯和翻新自行车。

后疫情时代,线上健身无疑会面临增速回落、流量红利减退等诸多挑战。但作为全球线上健身行业的两座灯塔,只要Keep和Peloton一天没缴械投降,整个行业就还有希望。

商品、线下,似乎已成为Keep和Peloton的共同选择。这两条路其实都不好走,Keep转型也难免会有阵痛。两大平台除了需要准备充足资金抵御寒冬,还要有足够的决心和耐心。