华为“天才少年”3个月缔造独角兽神话。

上月,“华为天才少年”彭志辉(B站科技类UP主“稚晖君”)缔造独角兽,仅用三个月时间。可能是中国创投市场缔造独角兽用时最短的一位创始人。

这位“华为天才少年”曾任职OPPO研究院AI实验室,后通过“天才少年计划”加入华为。

今年2月,他创办智元机器人公司。之后的短短3个月时间,这家公司先后完成天使轮和“天使轮+”融资,高瓴、百度风投、鼎晖等机构投资,“天使轮+”投后估值超10亿美元,自此,智元机器人成功晋级为独角兽。

5月更多创投新闻,详见2023年5月睿兽分析投融资月报。更多全球独角兽数据及报告,详见睿兽分析官网。

有公开数据显示,大多数独角兽企业从成立到成为独角兽,平均用时在3-8年。2020年至今,成立三个月就成为独角兽的企业大概只有含着金汤匙出生的极氪和小度科技。

虽成立三个月即成为独角兽的企业凤毛麟角,但成立三年即成为独角兽的企业,在近几年频频出现。睿兽分析数据显示,2020-2023年5月,中国新晋独角兽321家,其中成立三年就晋升为独角兽的企业有70家,占比21.8%。

这70家独角兽企业在行业分布上有何特点?为什么能在成立三年内估值就超10亿美元?以及这些在早期成为独角兽的企业后续在一级市场又有怎样的表现?本文将就此展开分析。

独角兽“集中营”:医疗健康、智能制造

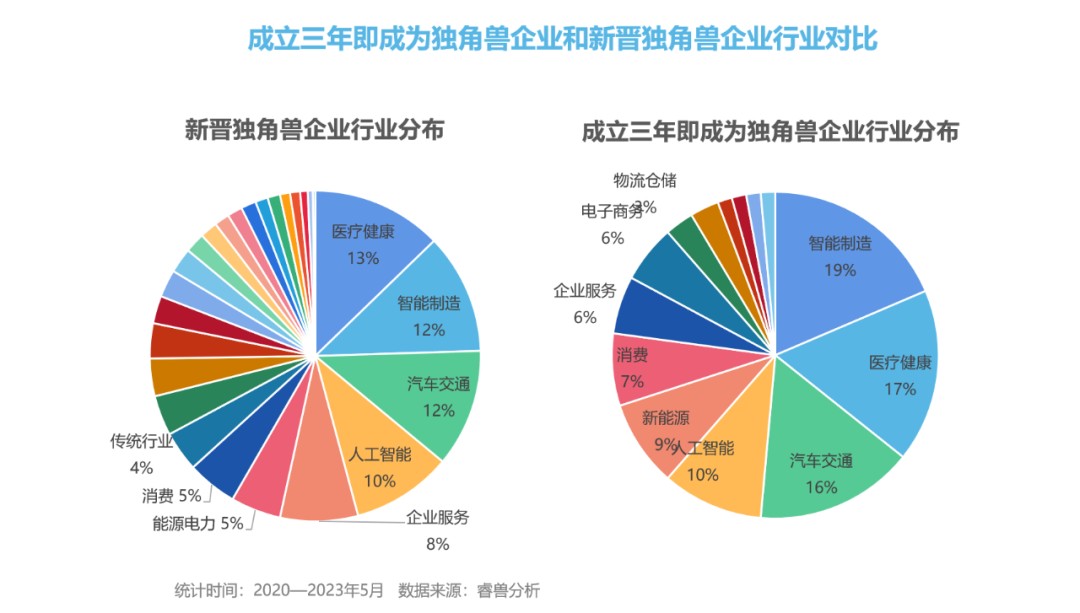

睿兽分析数据显示,2020—2023年5月,中国新晋321家独角兽企业,主要集中在医疗健康、智能制造、汽车交通领域,占比分别为13%、12%、12%,三大行业合计占比37%,排在之后的为人工智能领域,占比10%,企业服务领域,占比8%。

321家新晋独角兽中,70家企业在成立三年内晋升为独角兽,其行业TOP3分别是智能制造、医疗健康及汽车交通,占比分别为19%、17%、16%。人工智能紧随其后,占比10%,新能源占比9%。

成立三年成为独角兽企业行业集中度要高于新晋独角兽企业,尤其在智能制造及医疗健康领域,70家企业中两大行业占比达36%,较新晋独角兽企业高11个百分点。

智能制造领域,2020—2023年5月的三年多时间,合计48家企业跻身独角兽,其中成立三年内即成为独角兽的企业有13家,占比27%。如成立于2021年4月的半导体材料研发商丽豪半导体在2022年8月完成22亿B轮融资后,晋升为独角兽。通用智能芯片设计研发商壁仞科技成立于2019年9月,2020年6月完成11亿A轮融资,估值突破10亿美元。

医疗健康领域,2020—2023年5月的三年多时间有52家企业成为独角兽,其中12家企业在成立三年内跻身独角兽行列,占比23%。生物医药服务商威斯克生物成立于2020年7月,第二年4月其完成Pre-A轮融资,成为独角兽。基因治疗药物研发商方拓生物成立于2020年,2022年7月获1.6亿美元B轮融资,跻身独角兽俱乐部。

医疗健康领域虽近几年新晋独角兽企业高于智能制造,但成立三年成为独角兽企业却低于智能制造,这也在一定程度上说明,智能制造领域新锐企业较多且一级市场资本投资热度更高,更敢于下注。

独角兽晋级密码怎样的企业有机会快速晋级独角兽?企业基因和创始人背景或成为企业早期闯入独角兽阵营的两大筹码。

一级市场成立三年成为独角兽企业多在智能制造及医疗健康领域,与这些领域本身资金投入较高,前期资金需求量较大有关。而除行业因素外,企业本身“基因”以及创始人背景也是企业在一级市场的加分项。筹码越大,越容易成为独角兽。

首先是企业本身“基因”,具体来说即企业直接从巨头公司中拆分出来独立融资的公司,如上文提到的极氪和小度科技,分别源自吉利和百度内部分拆出来的项目。这些企业在独立面向资本市场时,已组建较为成熟团队,加之大公司平台和资源支持,企业发展速度加快。另外,大公司品牌背书,更容易得到资本关注和青睐,也更容易实现估值翻倍。

另外,东风汽车旗下智能电动汽车品牌岚图汽车,成立于2021年6月,2022年其以300亿估值获中国国有企业混改基金、中国银行、工商银行、湖北高投等合计45.5亿投资;滴滴旗下滴滴货运及滴滴沃芽也先后在成立三年内成为独角兽;京东旗下京东工业成立于2020年,在首次独立融资时,估值就达到独角兽级别。

总体而言,大企业内部独立分拆出来的项目自带“明星”光环和资源,可谓含着“金钥匙”出生;而另一些成立三年内即成为独角兽的企业,则是创始人即企业背后的掌舵者,大有来头。

睿兽分析对近几年部分成立三年即成为独角兽企业的创始人背景进行分析,发现其或有名企背景,或是连续创业者。如GPU芯片研发设计生产商摩尔线程创始人张建中曾任职显卡巨头英伟达;汽车自动驾驶系统研发商文远知行创始人韩旭曾为百度自动驾驶事业部首席科学家;通用智能芯片设计研发商壁仞科技创始人张文曾为商汤科技总裁。另外,越野车研发商ROX洛轲智能创始人昌敬及产品设计协同一站式平台蓝湖创始人任洋辉均是连续创业者。

早期成为独角兽,后续成长如何?不管是行业本身因素还是企业基因或是创始人背景,能在成立三年就跻身独角兽阵营,都为企业后续发展提供了加速度。但在瞬息万变的资本市场,成为独角兽只是万里长征的第一步。而2020年至今,三年晋升为独角兽的70多家早期企业中,后来在一级市场发展如何?

睿兽分析数据显示,2020年至今70家成立三年即成为独角兽的企业中,合计有27家企业在估值达到10亿美金成为独角兽后又在一级市场达成新融资,其中只有一家企业估值现已超100亿美金,成为超级独角兽。

具体来说,成立三年内且在2020年成新晋独角兽的企业有15家,15家企业中有12家企业在估值达到10亿美元成为独角兽又在一级市场达成融资。比如,文远知行更是成为独角兽之后又先后获5轮融资。文远知行成立于2018年,2020年12月其完成2亿美元B轮融资后晋升为独角兽,1个月后,文远知行获1.1亿美元B+轮融资。4个月后,其再斩获3.1亿美元C轮融资,此时文远知行估值达到33亿美元。去年3月,文远知行再获4亿美元D轮融资,最新估值44亿美元。

2020年11月,银河航天获B+轮融资,估值80亿人民币,去年9月,银河航天再获B++轮融资,最新估值110亿人民币;也是在2020年11月,上汽集团、浦东新区、阿里巴巴三方携手打造的“智己汽车”在创始轮融资时就达到100亿,顺理成章成为独角兽,去年8月智己汽车再获A轮融资,此时估值达到300亿人民币。

2020年10月,百度将小度科技拆分,完成由百度资本、IDG资本、CPE源峰参投的A轮融资,投后估值200亿人民币。一年后,小度科技再获B轮融资。一年时间,小度科技估值达到330亿人民币,今年1月,小度科技再获国调基金B+轮融资。

成立三年内且在2021年成新晋独角兽的企业有27家,11家企业在之后的2年左右时间里达成后续融资。跑车与赛车销售商路特斯汽车在2021年获Pre-A轮融资后,跻身独角兽,一年后,其再获A轮融资,此时估值达45亿美元;2021年3月吉利汽车和母公司吉利集团共同投资成立极氪,当年8月,极氪完成5亿美元Pre-A轮融资,引入英特尔、宁德时代、哔哩哔哩等战略股东,投后估值约90亿美元。今年2月,极氪完成新一轮融资,宁德时代、越秀产业基金、通商基金等参投,投后估值130亿美元,晋级超级独角兽俱乐部。

成立三年内且在2022年成新晋独角兽的企业有23家,有3家已经在近一年内达成新一轮融资。如生物医药研发商金斯瑞蓬勃生物,2022年7月完成3700万美元B轮融资后,估值达到11.8亿美元,晋升为独角兽,今年1月,其又获2.2亿美元C轮融资,投后估值增长至15亿美元。

2023年前5个月,有5家成立三年内成为独角兽的企业,其中硅异质结电池及组件研发商华晟新能源在年初完成20亿B轮融资后成独角兽,3月,其再获一笔4亿元B+轮融资,投后估值100亿人民币。

整体来看,近几年,成立三年即成为独角兽的企业一般集中在行业门槛较高,早期资金需求量较大的领域,当然,这些领域本身就对企业“基因”以及创始团队提出要求,同样这也是企业早期能在一级市场展露头角的筹码。而企业早期就跻身独角兽,其背后的资本也在一级市场为企业背书,更利于后续融资。以上环环相扣,为企业在一级市场的发展“保驾护航”。

但另一面,在一二级市场倒挂、上市破发时有发生的资本市场,对于这些早期就成为独角兽的企业来说,后期融资能否接住高估值,未来企业达成上市后,背后的投资机构又能否全身而退,这也是这些独角兽企业及背后的资本需要考虑的问题。