来源:子弹财观(ID:zidancaiguan) 作者:黄燕华

那个卖学习机的读书郎,又双叒叕来冲击港股IPO了。

5月18日,读书郎向港交所递交招股说明书,拟在主板挂牌上市,这已是读书郎第三次递表,此前读书郎分别于2021年4月和11月向港交所递交申请材料,但均因未能在6个月内通过聆讯而自动“失效”。

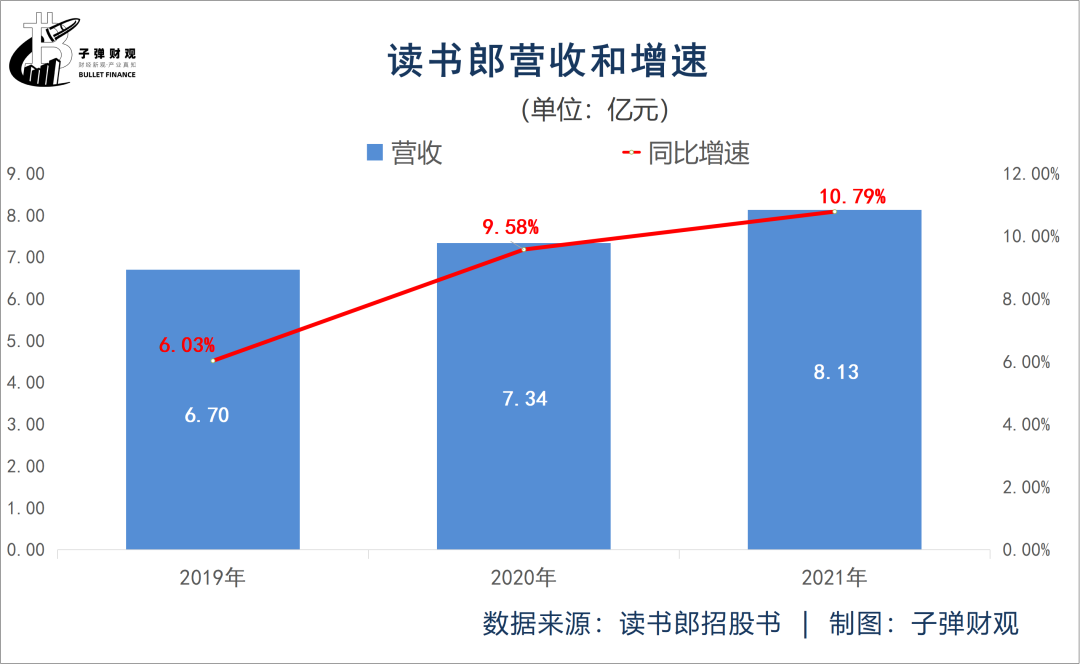

根据招股书,2021年读书郎实现营收8.13亿元,同比增长10.79%,但净利润却为0.82亿元,同比下滑10.72%,且经营活动所得净现金流量为-0.4亿元,同比大幅减少134.30%。

那么,读书郎为何突然陷入“增收不增利且现金流吃紧”的困境?读书郎又为何频频向港交所提交上市申请?这次读书郎能圆了“上市梦”吗?

01

陈智勇与段永平的“战友往事”

时间拉回到1988年。

这一年,毕业于浙江大学无线电工厂学系的段永平只身奔赴广东中山,加入了日华电子厂。

同年,比段永平低一届的浙大校友陈智勇从天津中环仪器公司离职,前往广东中山日华电子厂,担任市场部副总经理。

不到一年,段永平便荣升日华电子厂厂长,但他发现,整个厂既没有技术,也没有产品,年亏损还超过200万元。

彼时,日本任天堂的红白机进入中国市场,颇受欢迎。但因价格昂贵,多数人都买不起。段永平嗅到其中商机后,便带领工厂研制黑白机。1991年,日华电子厂更名为“中山市小霸王电子工业公司”,并推出小霸王游戏机。

该款游戏机的性能与任天堂的几乎一样,但价格却只有后者的四分之一。1994年,小霸王的销售额超过4亿元,占据了全国80%的市场份额;次年,小霸王的销售额更是飙升至10亿元。

然而,“小霸王”如日中天之时,段永平与控股股东之间的分歧却愈来愈大。于是,1995年7月段永平离开了小霸王,并于两个月后创办了步步高,还带走了多名员工,这其中就包括vivo的创始人沈炜和OPPO的创始人陈明永。

细算起来,陈智勇与段永平共事了近8年时间。到了1999年5月,陈智勇也从小霸王离开,同时拉上了小霸王计调部部长秦曙光,成立了读书郎。

2004年,读书郎推出第一代F4点读机和第一代P4学生电脑。凭借这两个核心产品,读书郎持续保持着教育硬件行业的领先地位。到了2013年,读书郎又推出了第一代G3学生平板,随后平板电脑取代点读机,成为其营收主要来源。

除了教育硬件市场,读书郎也曾于2017年组建教育研究院,上线双师直播课,并推出教学一体化系统和智慧课堂解决方案,甚至将企业名称由“读书郎电子有限公司”改为“读书郎教育科技有限公司”,从提供硬件的供应商向K12在线一体化教育服务供货商转型。

不过,若从结果来看,读书郎的在线教育业务发展得并不算好,加上众所周知的“双减”原因,其在线教育业务也被迫转型。

回顾读书郎发展的这23年来,其在产品推陈出新的同时也十分注重营销。“小呀嘛小儿郎,读书就用读书郎”、“今天用了读书郎,将来必成状元郎”,这些颇有点“洗脑”的广告曾迅速为读书郎打开市场,而且读书郎还邀请了朱丹、高俊杰、吴磊、华晨宇等明星担任代言人,进一步提升了品牌知名度。

如今,读书郎的智能学习设备包括学生个人平板、智慧课堂解决方案、可穿戴产品和一些智能配件,其产品已出口到美国、德国、香港等二十多个国家和地区。

根据弗若斯特沙利文报告,按总零售市值计,2021年读书郎在中国的智能学习设备服务供应商中排名第二,而按总设备出货量计,其排名第五。

另据招股书显示,目前读书郎的注册用户累计超过540万名,而截至2022年4月,其过往12个月的月活跃用户超过140万名。这些数据让读书郎在冲刺港股IPO时多了不少底气,不过在其招股书中同时还存在着一些无法回避的问题。

02

“IPO之心不死”

客观来看,自从2020年疫情爆发后,国内实施了“在家上课”“居家办公”等防疫措施,而这也直接促使教育类硬件设备——尤其是学生平板电脑迎来了发展的新生机,读书郎也如此。

招股书显示,2020年读书郎全年营收为7.34亿元,比2019年的6.7亿元增长9.85%;2020年其净利润为0.92亿元,同比增长32.52%。

或许这些业绩让读书郎更加增添了IPO上市的信心,于是在2021年4月27日,读书郎首度向港交所递交IPO招股书,但因6个月未通过聆讯而“失效”;同年11月4日,读书郎再次向港交所提交上市申请书,又因半年未通过聆讯而“失效”。

那么,读书郎为何在接连两次遭遇招股书“失效”后,依然坚持向港股发起冲击?

「子弹财观」认为主要有三点原因:其一,上市有利于进一步提升读书郎的知名度和信任度。如大家所知,上市后,企业会获得更多曝光和关注。同时,上市公司的经营状况、财务状况、中高层人员的资信等相关方面的资信,基本是清晰和透明的,容易得到当地政府、合作伙伴以及机构投资者们的集体青睐,最终也会提升其市场占有率。

其二,上市有利于增强读书郎的融资能力。众所周知,上市公司融资相对容易,企业上市后其股权流动性很强;另外,上市公司在社会上的声誉要比一般企业高,其直接融资和间接融资渠道都很宽泛,比如IPO、增发、配股、配资等融资方式,同时金融机构也更愿意为其提供信贷资金方面的支持。

其三,读书郎除了为寻求更广阔发展而主动上市外,或许还有一些“不得不做”的成分在。

要知道,读书郎所在的主业领域竞争十分激烈。首先,它需要直面来自步步高、优学派、小霸王、快易典等传统教育硬件企业的竞争。这些老对手中,步步高凭借核心的教育资源优势以及长期的品牌影响力,在教育平板市场份额上占据首位,而另一强劲对手“优学派”的母公司优学天下也正在冲击A股市场。

其次,它也需要抵御来自华为、科大讯飞、百度等互联网科技巨头的冲击,这些巨头无论是资金实力还是流量能力都不可谓不强。

最后,它还需要应对来自猿辅导、作业帮、网易有道等在线教育企业的挑战,这些挑战者们的内容和服务能力都不弱。

根据IDC前瞻产业研究院发布的《2021年中国学习机行业发展现状与竞争格局分析》报告,仅以天猫商城统计的51个品牌交易换算金额数据,2020年市场份额排名前三的依次为步步高(32.65%)、优学派(9.97%)和读书郎(8.81%),小霸王(6.45%)和科大讯飞(5.73%)分别位列第四和第五。

另值得注意,科大讯飞今年4月17日在投资者互动平台表示,2021年讯飞学习机的用户推荐NPS值行业第一,且自21年12月、22年1月、22年2月、22年3月已经连续4个月位列京东天猫双平台学习机品类销额第一。2022年科大讯飞AI学习机收入目标增长200%,有信心十四五末学习机业务方向达到年收入100亿水平。

通过上述数据不难看出,读书郎所面临的竞争环境不容乐观。

当然,读书郎的部分业绩表现还是值得肯定的。就拿营收来说,根据读书郎招股书,2021年该公司的营收为8.13亿元,较上年同期的7.34亿元增长10.79%。

而且,此前两个年度读书郎的营收增速均为正值,且呈逐年加快的趋势,分别为6.03%和9.58%。

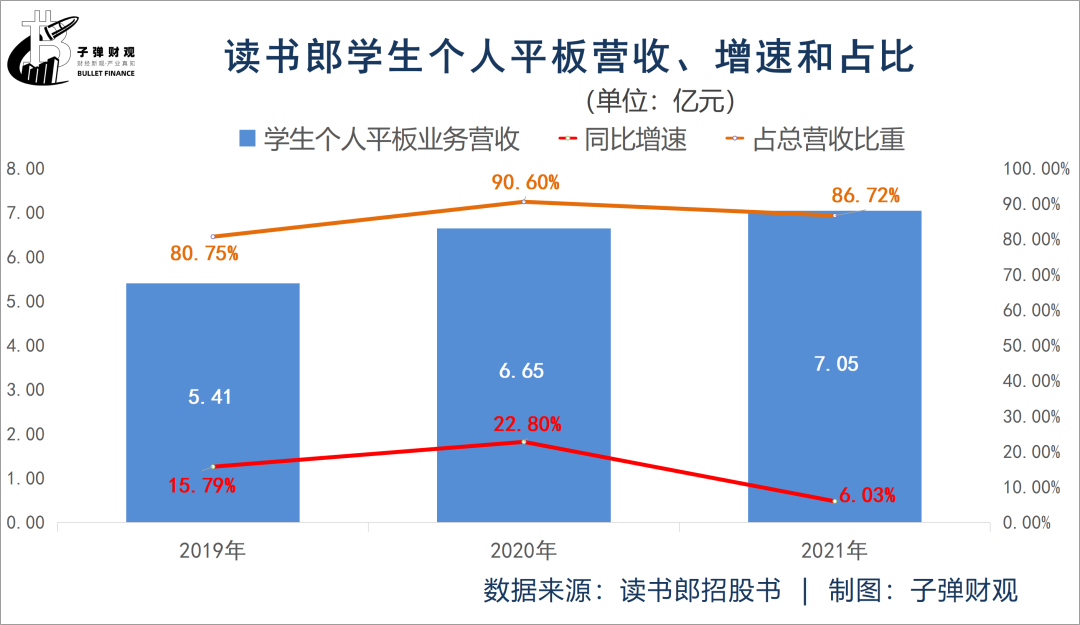

至于读书郎营收增长的原因,一是得益于其学生个人平板业务营收的上涨。读书郎披露的招股书信息显示,2021年该公司的学生个人平板业务营收为7.05亿元,较上年同期的6.65亿元增长6.03%。

而且,此前两个年度读书郎学生个人平板业务的营收增长率均为正值,且呈逐年加快的态势,分别为15.79%和22.80%。

此外,最近3个年度,读书郎的学生个人平板业务为公司贡献的营收比重一直在80%以上,依次为80.75%、90.60%和86.72%。

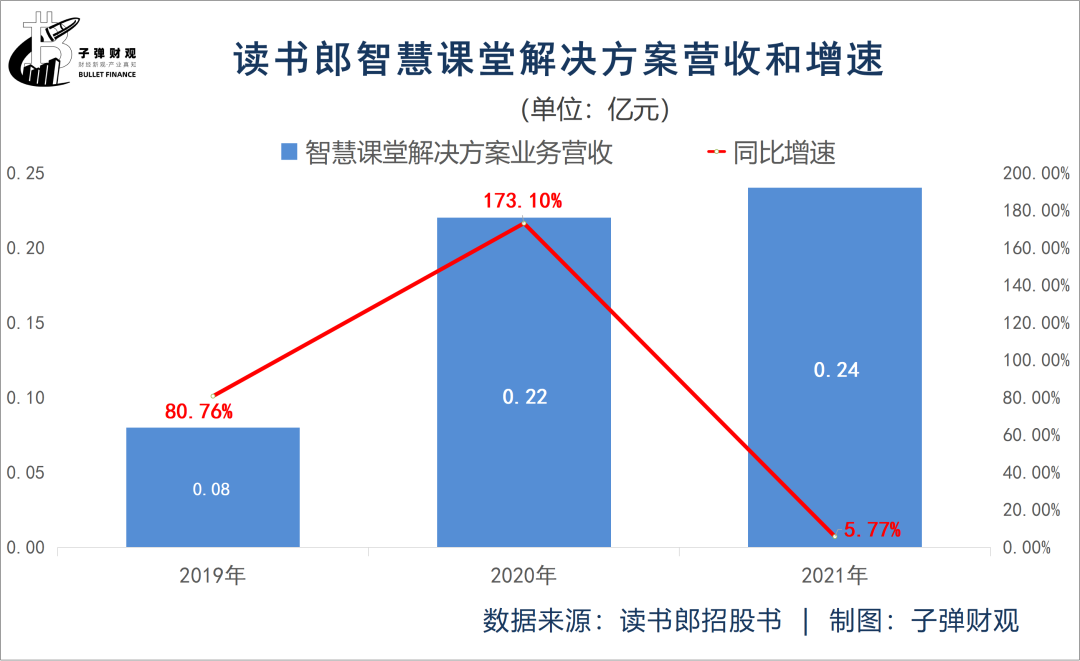

二是得益于读书郎智慧课堂解决方案业务营收的增长。根据招股书,2021年读书郎的智慧课堂解决方案业务营收为0.24亿元,较上年同期的0.22亿元增长5.77%。

而且,此前两个年度读书郎智慧课堂解决方案业务的营收增速均为正值,且呈逐年加快的势头,分别为80.76%和173.10%。

三是得益于读书郎可穿戴产品业务营收的提升。招股书显示,2021年读书郎的可穿戴产品业务营收为0.54亿元,较上年同期的0.32亿元增长近7成,达到69.58%。

03

现金流告急

不过,透过招股书「子弹财观」也发现,读书郎正处于多项财务指标下滑的局面。

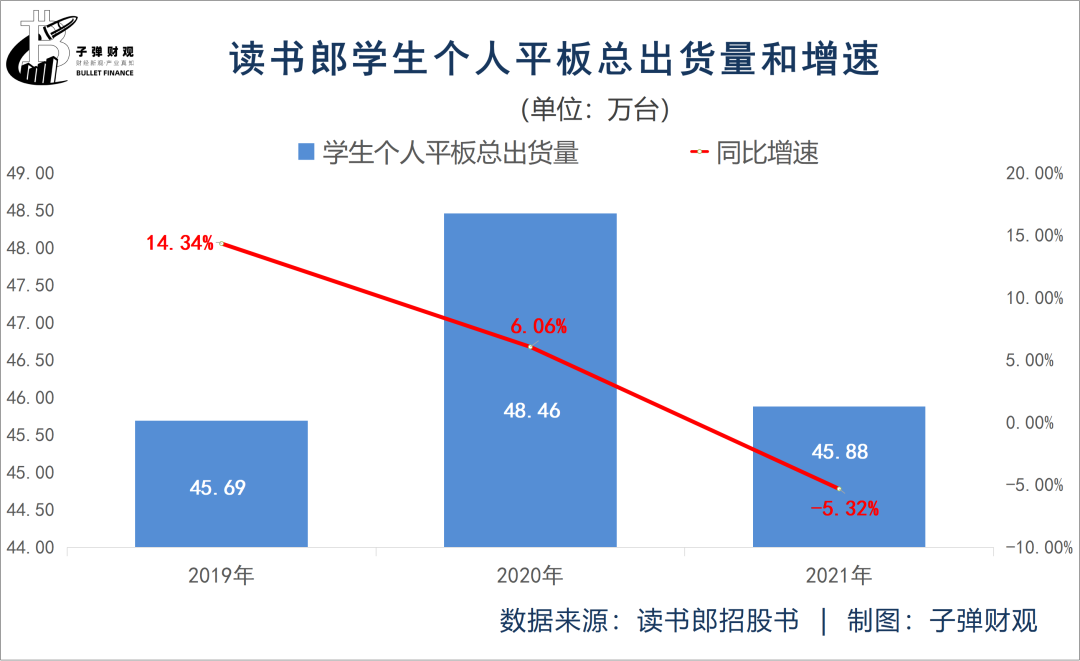

比如,读书郎学生个人平板的总出货量在减少。根据已公开的招股书,2021年读书郎的学生个人平板总出货量为45.88万台,较上年同期的48.46万台下滑5.32%。

而此前两个年度读书郎学生个人平板的总出货量增速均为正值,分别为14.34%和6.06%。

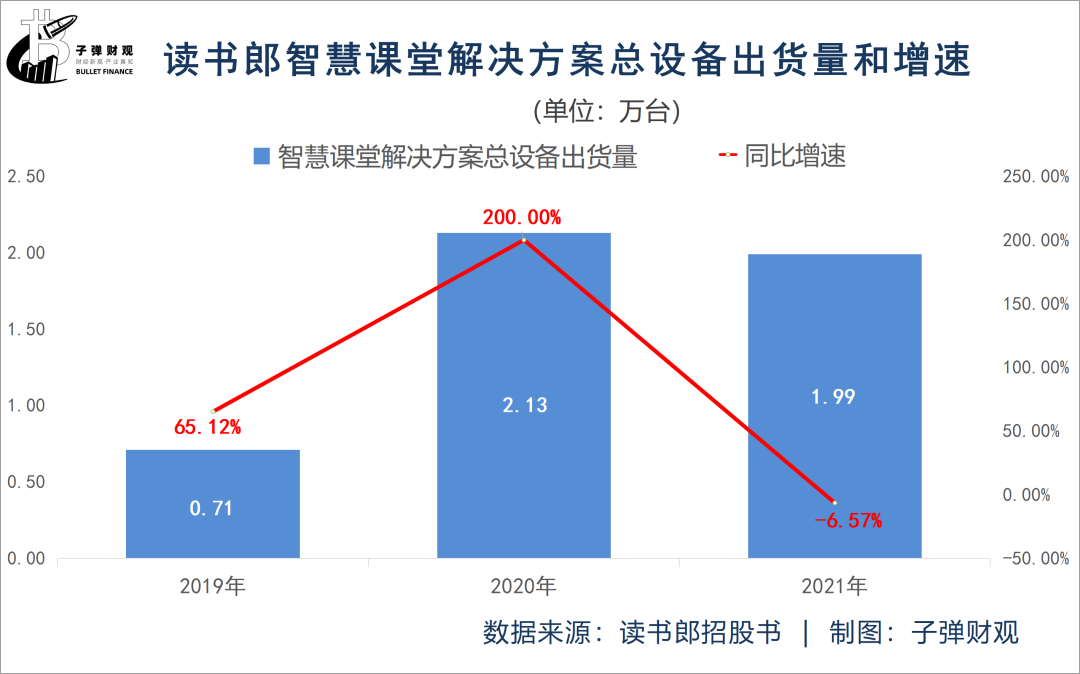

实际上,下降的不止读书郎学生个人平板的总出货量,还包括其智慧课堂解决方案的总设备出货量。

据读书郎招股书显示,2021年该公司的智慧课堂解决方案总设备出货量为1.99万台,较上年同期的2.13万台减少6.57%。

而此前两个年度读书郎智慧课堂解决方案的总设备出货量增长率均为正值,且呈逐年加快的趋势,分别为65.12%和200.00%。

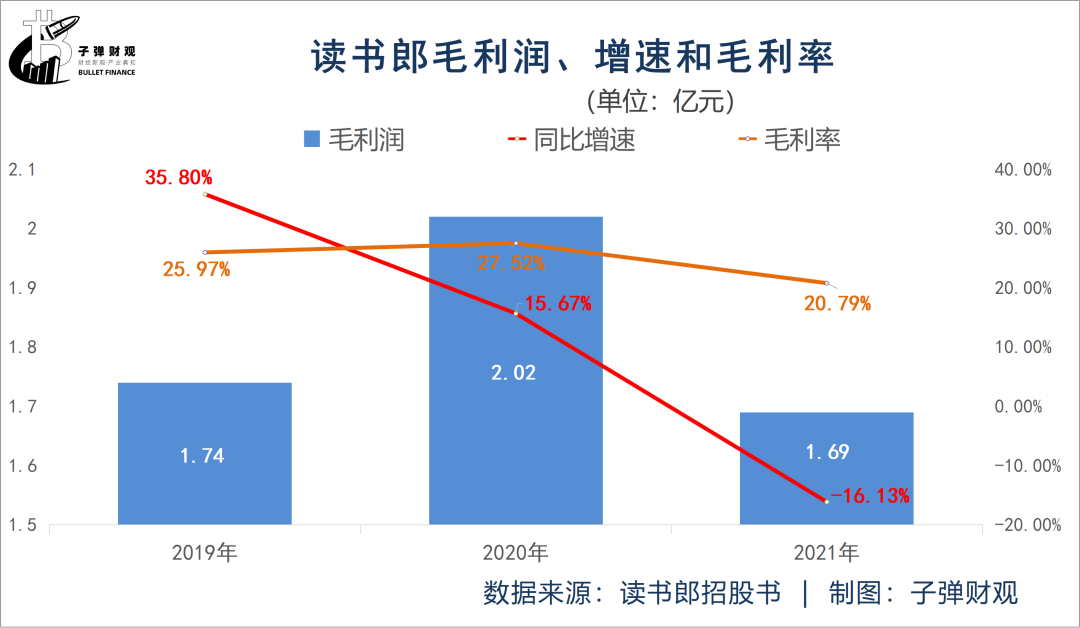

除此之外,读书郎的毛利润也在滑坡。根据读书郎招股书,2021年该公司的毛利润为1.69亿元,较上年同期的2.02亿元下降16.13%。

而且,此前两个年度读书郎的毛利润增速呈逐年放缓的态势,分别为35.80%和15.67%。

此外,在过去的3个年度里,读书郎的毛利率持续偏低,最高不超过28%,最低下探至20.79%。

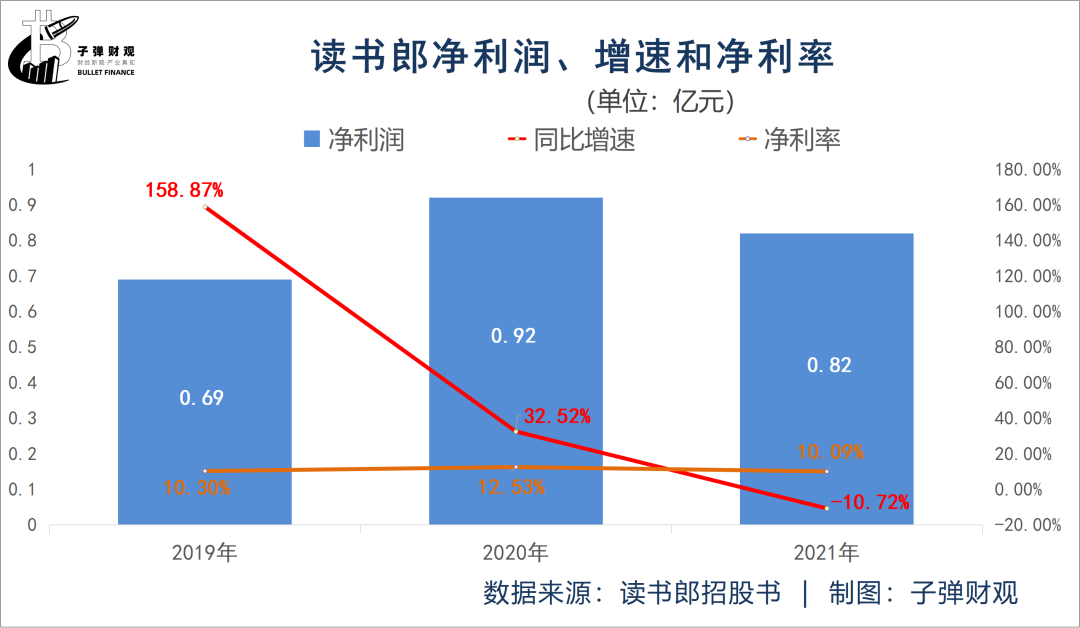

而毛利润的下降,直接影响了读书郎的净利润。读书郎披露的招股书信息显示,2021年该公司的净利润为0.82亿元,较上年同期的0.92亿元下滑10.72%。

而且,此前两个年度读书郎的净利润增长率呈逐年递减的势头,分别为158.87%和32.52%。

另外,最近3个年度读书郎的净利率一直偏低,最高不超过13%,最低下探至10.09%。

而读书郎的利润之所以下滑,跟其成本上涨不无关系。

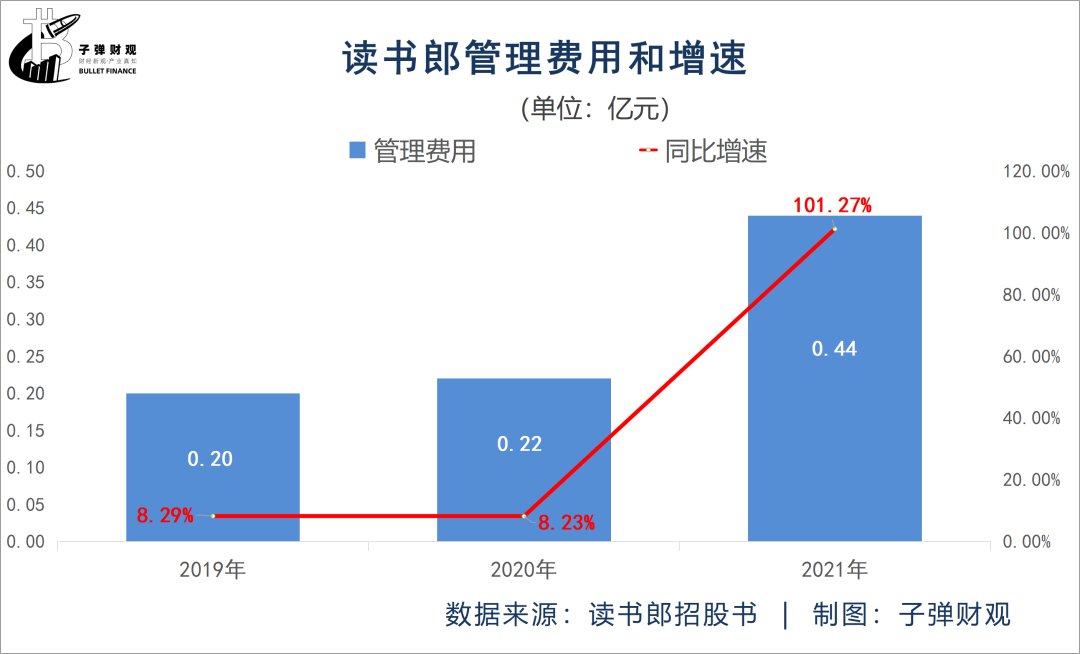

一来,读书郎的管理费用在增加。根据招股书,2021年读书郎的管理费用为0.44亿元,较上年同期的0.22亿元增长超一倍,达到101.27%。

而且,此前两个年度读书郎的管理费用增速均为正值,平均增速达8.26%。

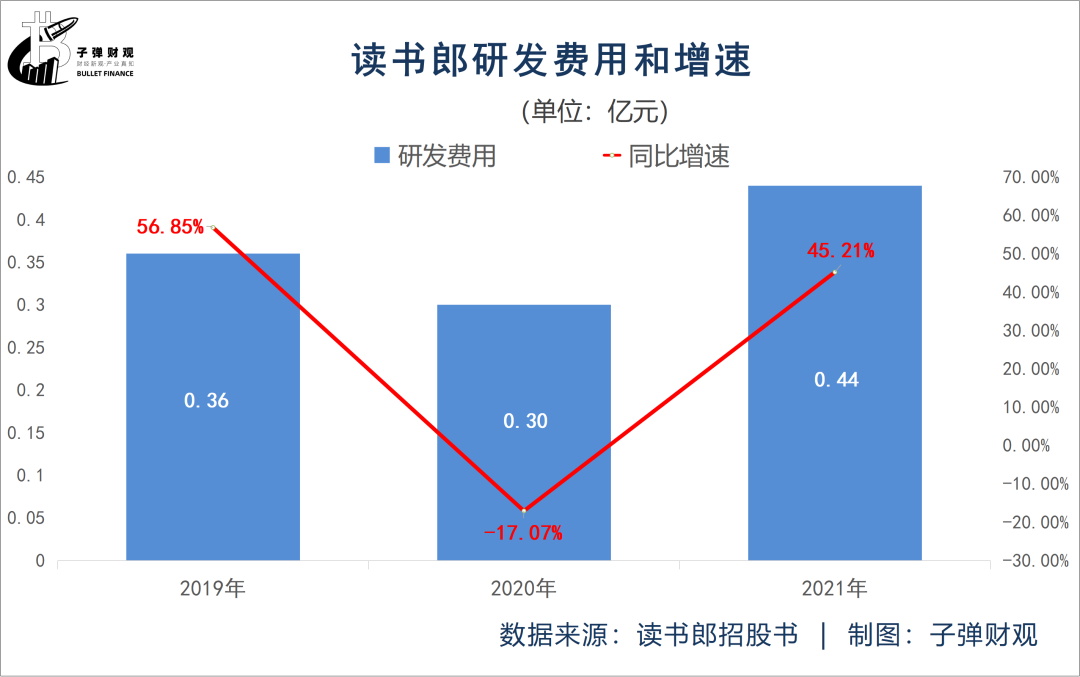

二则,读书郎的研发费用在上升。招股书显示,2021年读书郎的研发费用为0.44亿元,较上年同期的0.30亿元增长近5成,达到45.21%。

而且,此前两个年度读书郎的研发费用增长率“有正有负”,平均增速达19.89%。

三来,读书郎的原材料成本在上涨。招股书提到,2021年若干主要原材料(例如集成电路及显示屏)在全球范围内暂时短缺。而短缺主要是由于2020年初以来的疫情爆发严重中断全球生产活动,特别是主要电路制造商所在的台湾、日本、韩国及美国。

另一方面,疫情期间,对笔记本电脑及台式电脑的市场需求大幅增加,使得供需情况更加紧张。暂时短缺带来的直接结果是原材料成本的增加。

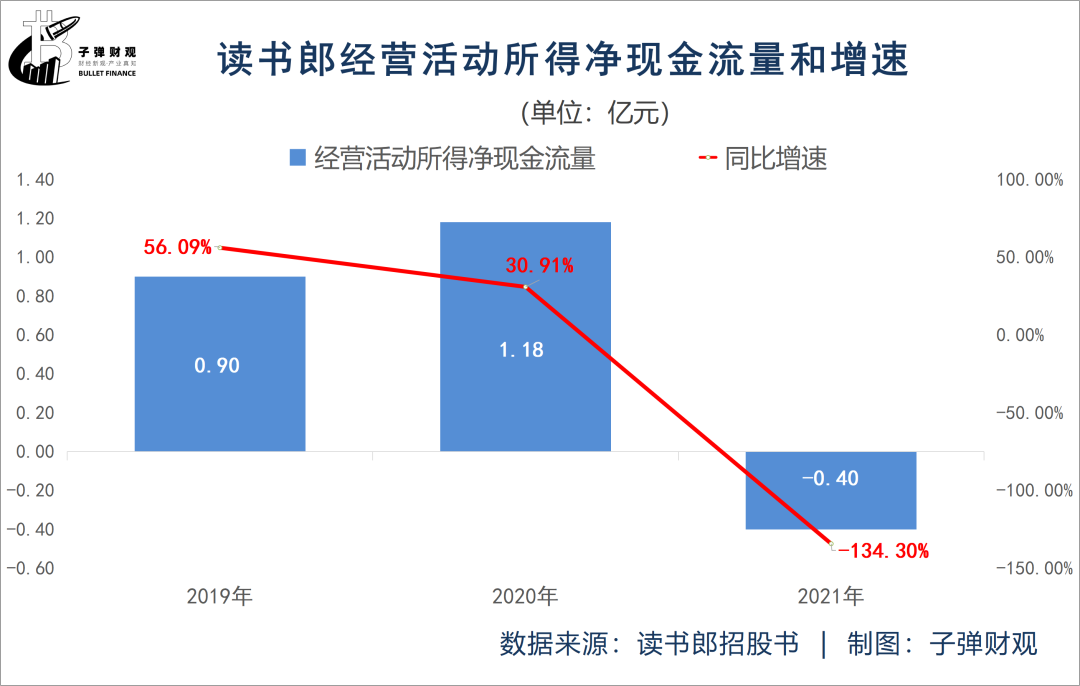

此外,读书郎也正陷入现金流吃紧的尴尬境地。根据已公开的招股书,2021年读书郎经营活动所得净现金流量为-0.40亿元,较上年同期的1.18亿元下滑134.30%,由正转负。

而此前两个年度读书郎经营活动所得净现金流量增速虽呈逐年放缓的势头,但均为正值,分别为56.09%和30.91%。

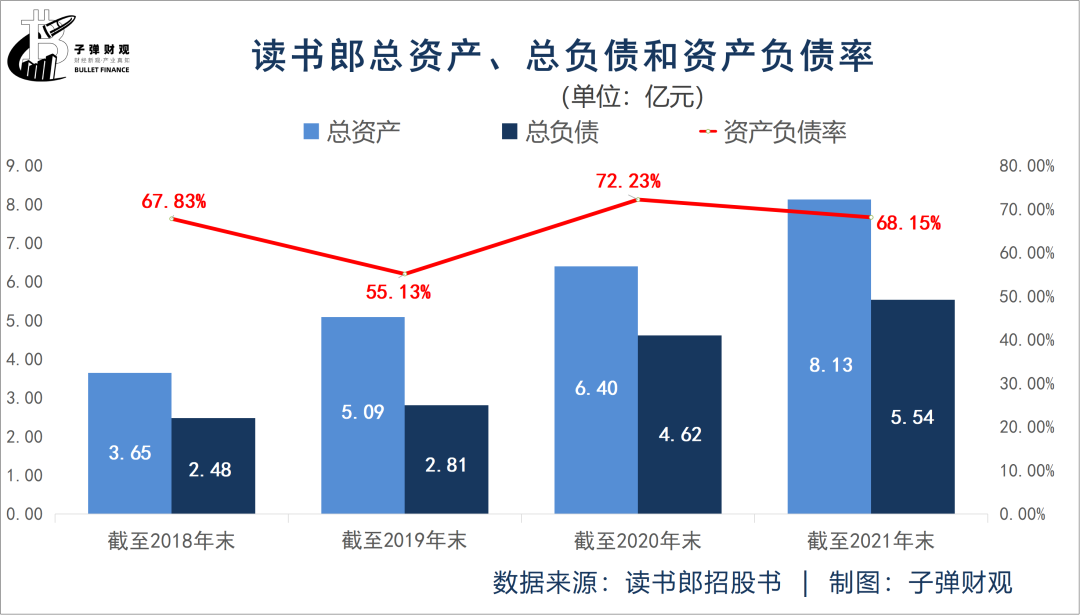

不仅如此,读书郎的资产负债率还长期偏高。据读书郎招股书显示,在过去的4个年度里,该公司的平均资产负债率达65.84%,超过公认的资产负债率适宜水平(40-60%)。

值得注意的是,资产负债率过高,意味着企业偿债能力较弱,存在较大的财务风险。所以,“如何降低资产负债率”成为读书郎不得不面对和解决的一道难题。

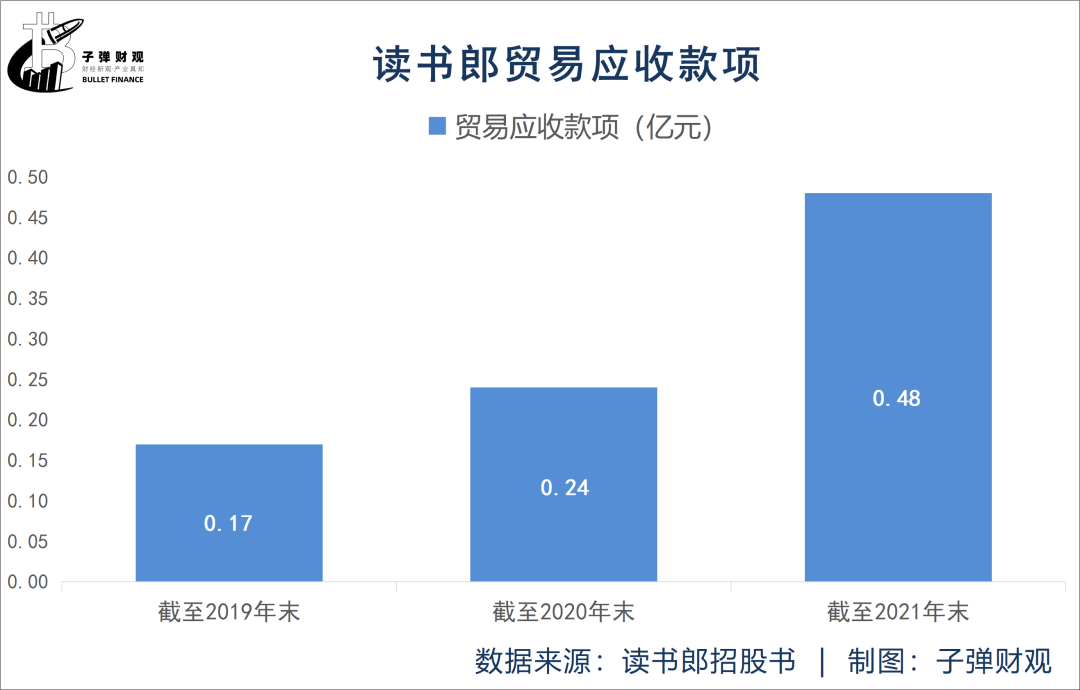

此外,引人注目的还有读书郎正面临应收账款激增的风险。根据读书郎招股书,截至2019年末,其贸易应收款项仅为0.17亿元,而截至2021年末,这一数值已飙升至0.48亿元。也就说,短短两年时间,读书郎的贸易应收款项已增近2倍,达到182.35%。

需要指出的是,应收账款增加意味着读书郎的资金回收较慢,会增加公司的财务风险,而且如果企业的应收账款无法收回,将被作为坏账处理。

更重要的是,目前还有两大集体难题待读书郎尽快攻克。

第一个是如何提升学生的学习主动性的问题。

“获得感是孩子爱上学习的原因。”长期从事教育硬件行业的李兵向「子弹财观」表示,学习本质上是一种发现问题并解决问题的活动,所以真正的学习应该由学习者本人主动进行。而各种学习机做的主要是向孩子输出的工作,会不断消解这样的学习过程。

“只要一开机,机器就会喂你,孩子习惯了被喂食,他主动学习的意愿和能力都会下降。”李兵说。

第二个是如何打造差异化产品的问题。

先看产品的材料,李兵向「子弹财观」透露,相比特立独行的材料,同质化的材料的生产技术更成熟,不仅良品率更高,而且产量也更大。选择后者,下游品牌商家得到的供货会更快,这无疑有利于他们快速抢占市场。

再看大众的认知度,李兵坦言,目前市面上的品牌商家基本都靠模仿来推陈出新。比如,当某个外型和材料被大众所熟知后,品牌商家只要在原有产品设计基础上做一些微创新,就能很快吸引大众目光。

“其实,很多学习机无非是颜色和logo不太一样罢了,都需要相似的外型和记忆点,以便大家加深印象,否则需要花大价钱去教育市场。”李兵如是说。

04

结语

早些年,读书郎靠着富有时代特征的简单粗暴的广告,为自身赢得极大知名度的同时,也着实占领了不少已成为家长的80后、90后人群的心智。

但如今,在强敌环伺的市场环境下,读书郎也不可避免地陷入了增收不增利、现金流吃紧以及资产负债率过高的艰难困局。

而摆在读书郎面前的上述问题,显然很难因其上市成功就迎刃而解。因此,对读书郎来说,上市固然重要,但攻克其当前面临的难题似乎更为重要。

毕竟,“带病”上市或许能风光一时,但终究难以走远。