快手和抖音虽同处短视频业态,但二者的生态属性截然不同

编者按:本文来自微信公众号 表外表里(ID:excel-ers),作者:周霄 陈成,编辑:付晓玲 曹宾玲,数据支持:洞见数据研究院,创业邦经授权转载。

电影《流浪地球》中,有一个震撼的镜头:

地球逃离太阳系,经过木星时,被其引力捕捉,赖以生存的大气层,源源不断流向木星,整个星球危在旦夕。

这和内容行业秘而不宣的规律异曲同工:当两个平台不断趋同时,强的一方会产生“虹吸效应”,瓦解另一方的生态基础。而这也是一直以来,市场对快手的顾虑所在。

但前几天发布的一季报显示,市场的误解很大。

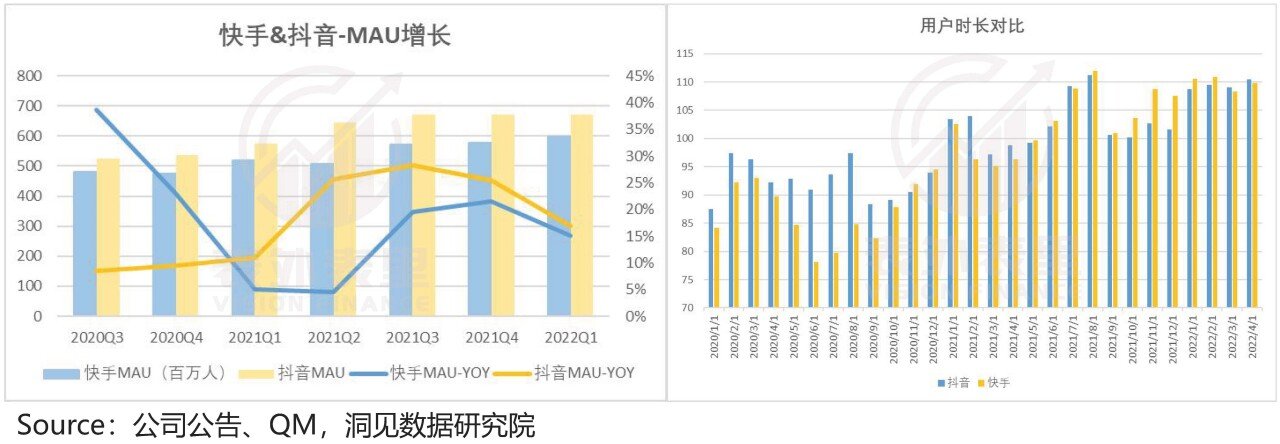

一方面,用户生态良性增长:2022Q1快手MAU接近6亿,与抖音差距缩小;2021年8月-2022年2月的大半年里,快手用户时长优于抖音。

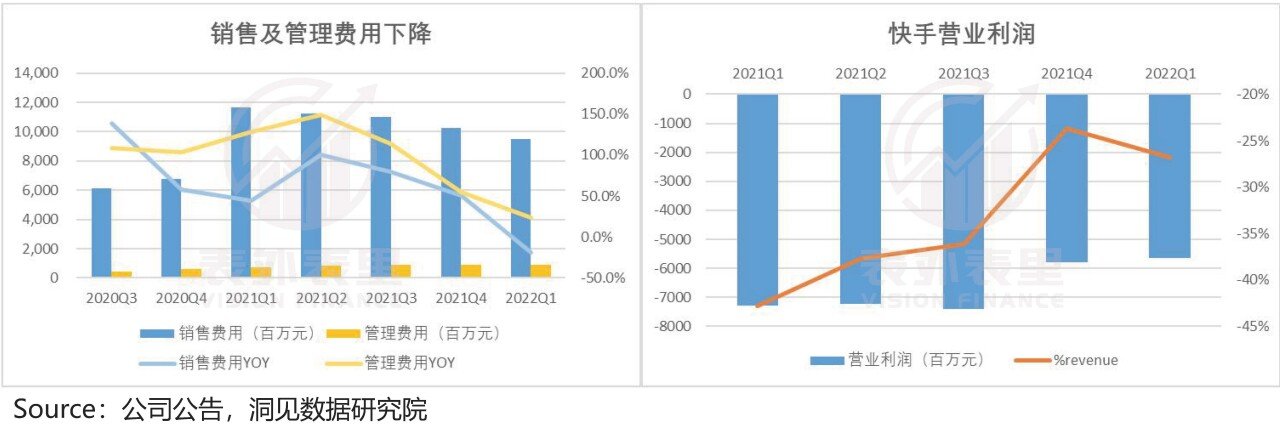

另一方面,用户增长并非来自“钞能力”,可以看到,饱受诟病的销售费用这一季度明显下降。

如此降本增效下,营业亏损大幅收窄。

那么,快手为什么能逃离“虹吸”呢?

道理很简单,快手和抖音虽同处短视频业态,但二者的生态属性截然不同,“虹吸”推论本身就不成立。本文将从平台内容和延伸服务两方面,展开分析。

一、一个偏向媒体属性,一个偏向社区属性过去一年,我们通过对文字、视频、图片等一系列内容平台的复盘研究,总结出一条共性规律,那就是内容平台,最终会分化成两种形态:或偏向媒体,或偏向社区。

而影响分化的因素,归纳起来有以下四种:

内容话语权:核心话语权掌握在权威账号手中,偏向于媒体;由普罗大众创作内容,偏向于社区。交互程度:观众的交互意愿低,交流维度浅,偏向于媒体;用户交互非常活跃,偏向于社区。价值观多元性:用户的审美更为趋同,内容品类更少,偏向于媒体;反之,偏向于社区。

内容集中度:平台对内容的推荐及订阅引导,会形成不同的集中度,集中度高,偏向媒体;反之,偏向社区。

事实上,目前抖音、快手也出现了类似的分化迹象。比如,你可能会发现,总能听到抖音神曲,却没有快手神曲的说法。

而之所以会这样,同样和上述的四个影响因素有关。

就话语权因子来说,我们统计了两平台一周的热榜内容,数据显示:

抖音热榜,以新闻资讯、明星网红相关的内容为主。这部分内容,大多由主流媒体、头部KOL发布。

相比之下,快手热榜上,大众化内容更多,比如“办公室挑战”、“面粉试试这样做”等接地气话题——主要来源于群众生活。

造成如此差异悬殊,是由两者的用户基本盘决定的。

抖音聚焦的一二线城市用户,相对更喜欢“小资”情调的内容——画着精致妆容的帅哥靓女等,一般精品内容会获得更多流量。

快手广泛的下沉市场用户,倾向于真实、贴近生活的内容。也由此,快手上能看到“人生百态”,充满原始生命力。

当然,随着一二线用户的涌入,快手也有了“小资”倾向。但下沉用户群体占比仍超60%,需求基因不变。

比如,2022Q1电话会议也提到:一季度我们有25%的用户参与创作,其中中长尾创作者的内容贡献度达到80%。

而内容话语权的倾向性,会影响用户的交互意愿。比如,大多数用户对微博上的新闻,阅后即扔;但在豆瓣的话题下,却跟帖频繁,积极盖楼,逐渐对平台产生情感认同。

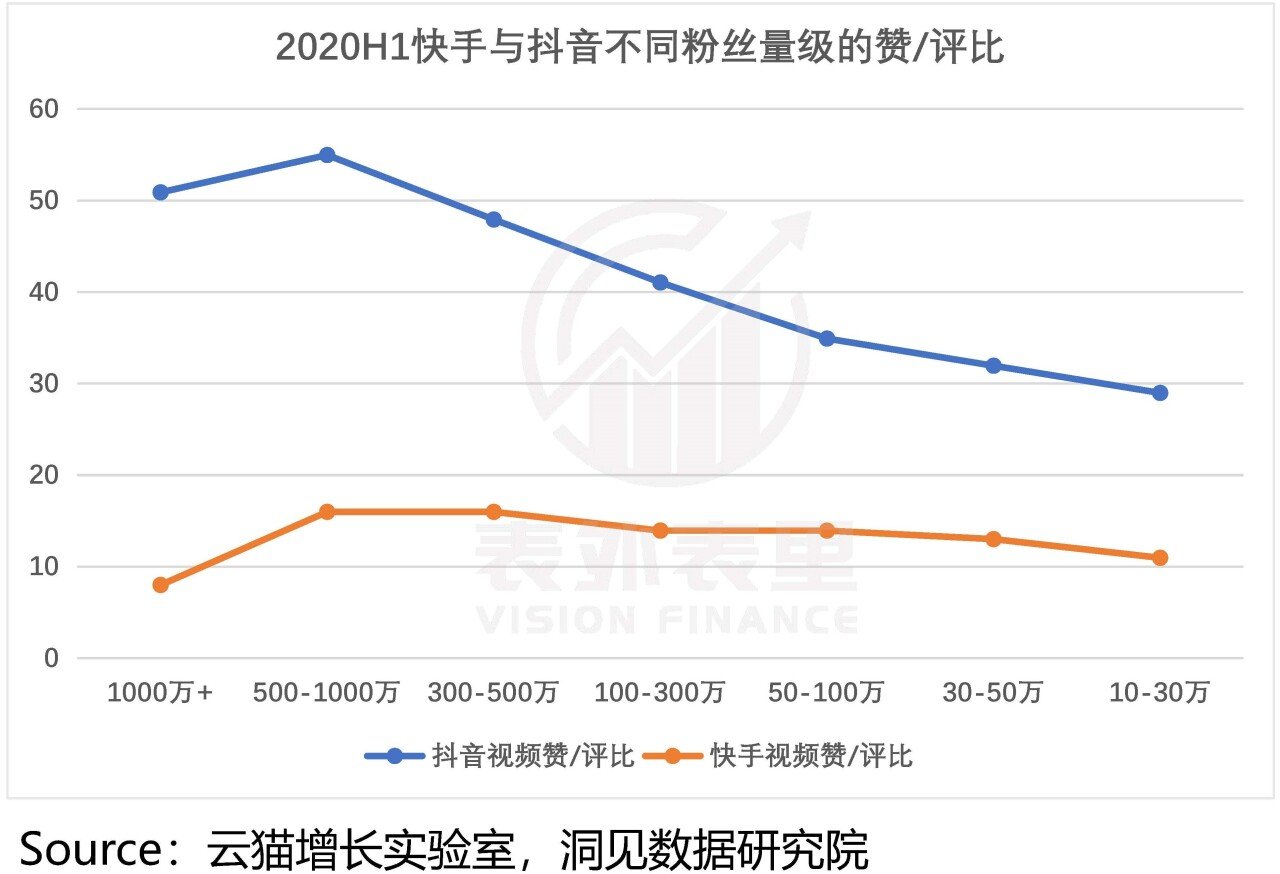

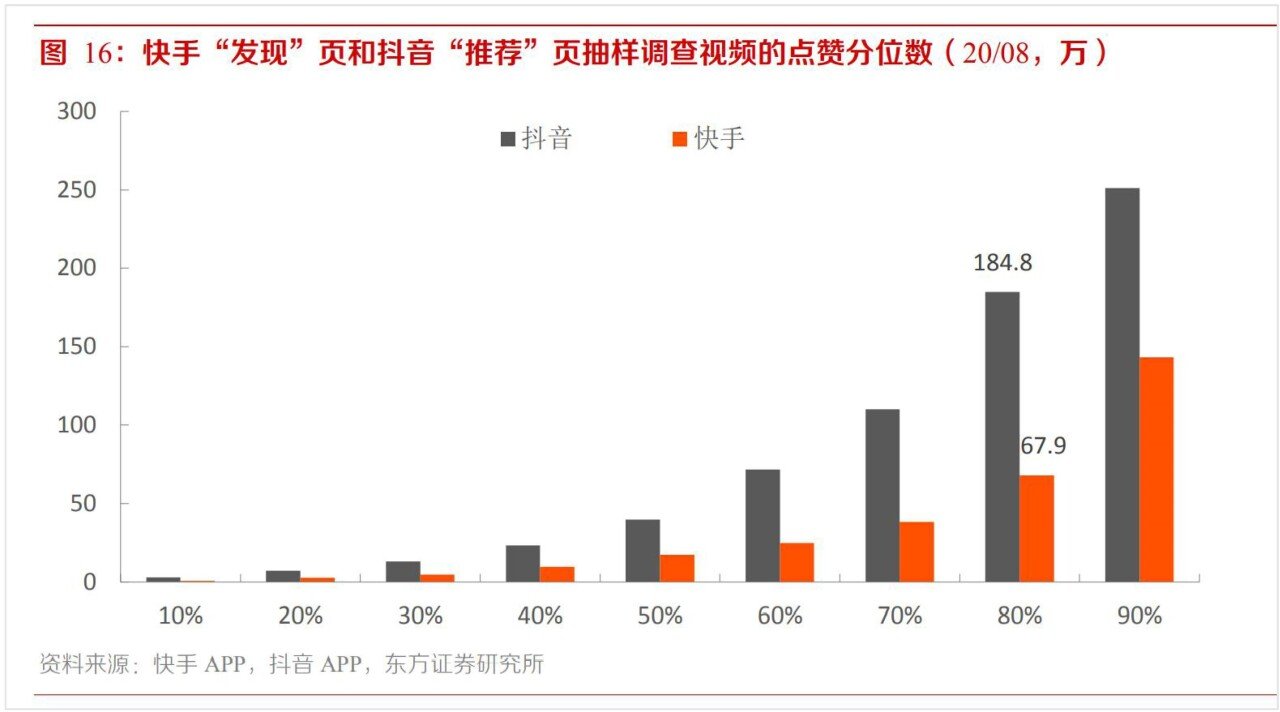

这样的分化也体现在抖音和快手的数据上。如下图,快手用户的交互程度更高,一条点赞为10万的视频,快手的评论数接近1万,而抖音大约为3400条。

在这种基因决定的交互习惯上,平台还会做进一步的引导强化。

比如,观看节奏方面,一直以来,刷抖音都是一条接着一条的全沉浸式娱乐,强调持续投喂。

而快手,不管是早期两条内容切换间隙,需要先看评论区,还是现在的短视频弹幕模式,都在引导用户多多交互。

如此一来,前者鼓励的是功利性创作,极致迎合算法;后者可以激励普通创作者,产出更多元的内容。

长期接受功利性创作出的精品内容,观众会形成消费惯性,价值观走向趋同;而多元内容的侵染下,用户有着“千人千面”的观点。

这在统计数据上也有所反映,截至2022年5月,抖音粉丝数量排行前50大的账号,政务媒体和明星占比大多数;而快手垂类网红比例更高。

而从当下的内容布局导向来看,这种价值观的分化,会越来越走向两端。

以短剧来说,快手从星芒计划到扶翼计划,不断下调准入门槛,甚至包括零粉账号,也可进入扶持计划之中。而反观抖音,扶持计划上更偏向MCN机构,准入门槛较高。

这反映到结果上,快手的短剧,数量和题材较丰富,包括侦查、职场、家庭、甜宠等,价值观趋向多元。据2022Q1电话会:目前已累计推出了近12,000部短剧,拥有350部头部优质短剧。

相比之下,抖音则是集中在比较招流量的搞笑、综艺、选秀等品类,价值观趋向单一。

如此双向选择引导下,抖音用户不断趋向于看加了滤镜的悬浮人生;快手用户则更能接受生猛赤裸的现实。

而不同的价值观导向,会自然在头部内容集中度上,出现分化——抖音的帅哥靓女类内容,始终占据流量高地;快手真实生活展现,“风水轮流转”。

平台在分发上的差异,也会进一步强化集中度的差异。

比如,推荐分发上,虽然抖快的召回期都可达90天,但从数据结果看,抖音的爆款内容存续期相对更长一些,这是因为,抖音在分发上,会对爆款内容进行反复召回。

内容被反复推荐,流量会越来越集中;而克制分发的内容,在流量上更为普惠。

这在订阅分发(将创作者内容更多分发给粉丝)上,也是同样的效果:

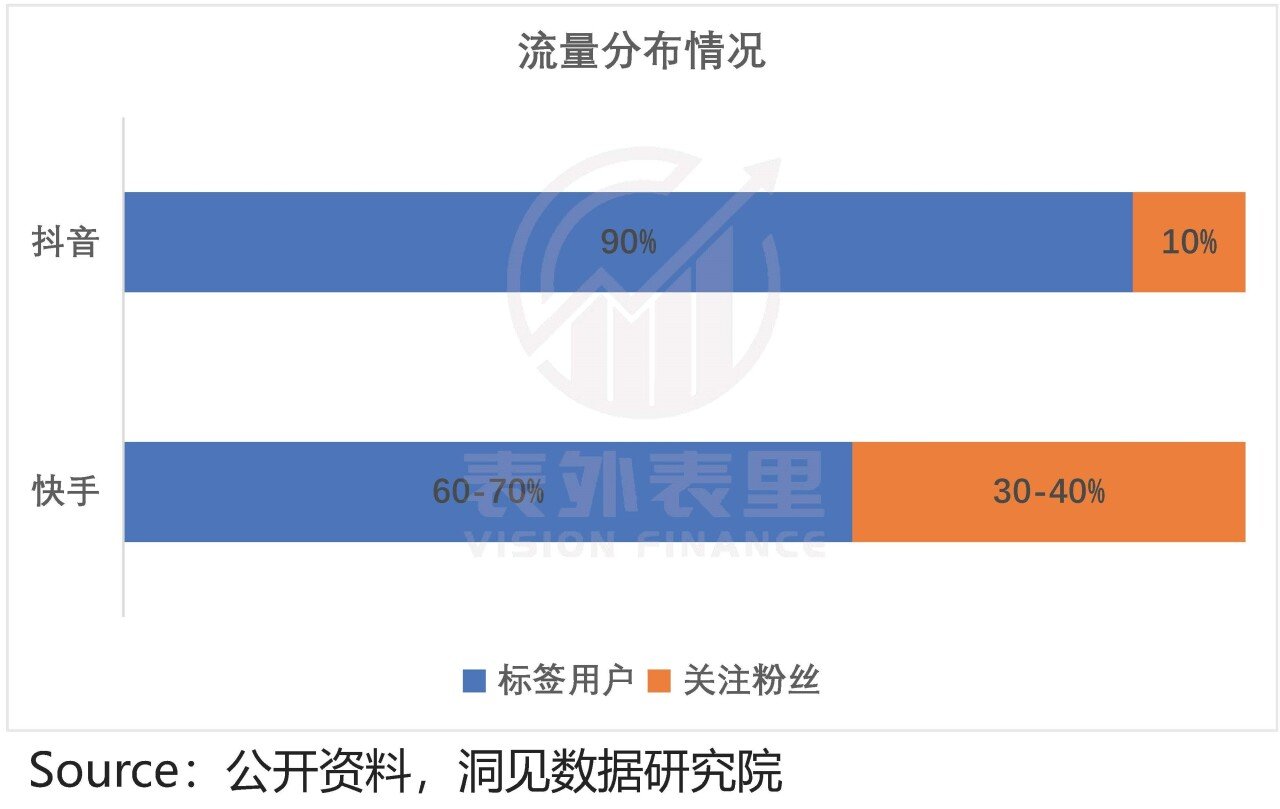

抖音推送内容时,粉丝只占10%,更倾向于将视频推荐至公域流量池,匹配内容本身的受众。

相比之下,快手的内容推送,粉丝占比达30-40%,私域氛围更为浓厚。2021Q3电话会议也提到:在单列中加强了对已关注的创作者内容的分发。

公域分发下,加剧流量中心化;偏向私域,流量更为分散。

综上,反映在数据上就是,用户在抖音看到高赞内容的概率更大,而在快手更容易接收到中长尾内容。

综合来看,四个影响因子的叠加,决定了一个趋向于媒体;一个更偏向社区。

而这种从基因上的不同,所形成的路径依赖,不仅让它们是两个截然不同的平台,而且也会影响后续的延展空间。

二、业务破圈,对抗or协同?你可能注意到了:围绕抖音,逐渐形成了字节系APP矩阵;而快手则演变为了一个超级APP。

而之所以会这样,原因就在于媒体和社区属性下,对延伸业务的协同性不同。

目前来看,短视频虽然迭代了绝大部分娱乐方式,成为时间杀手,但也逃不过边际递减的经济规律。

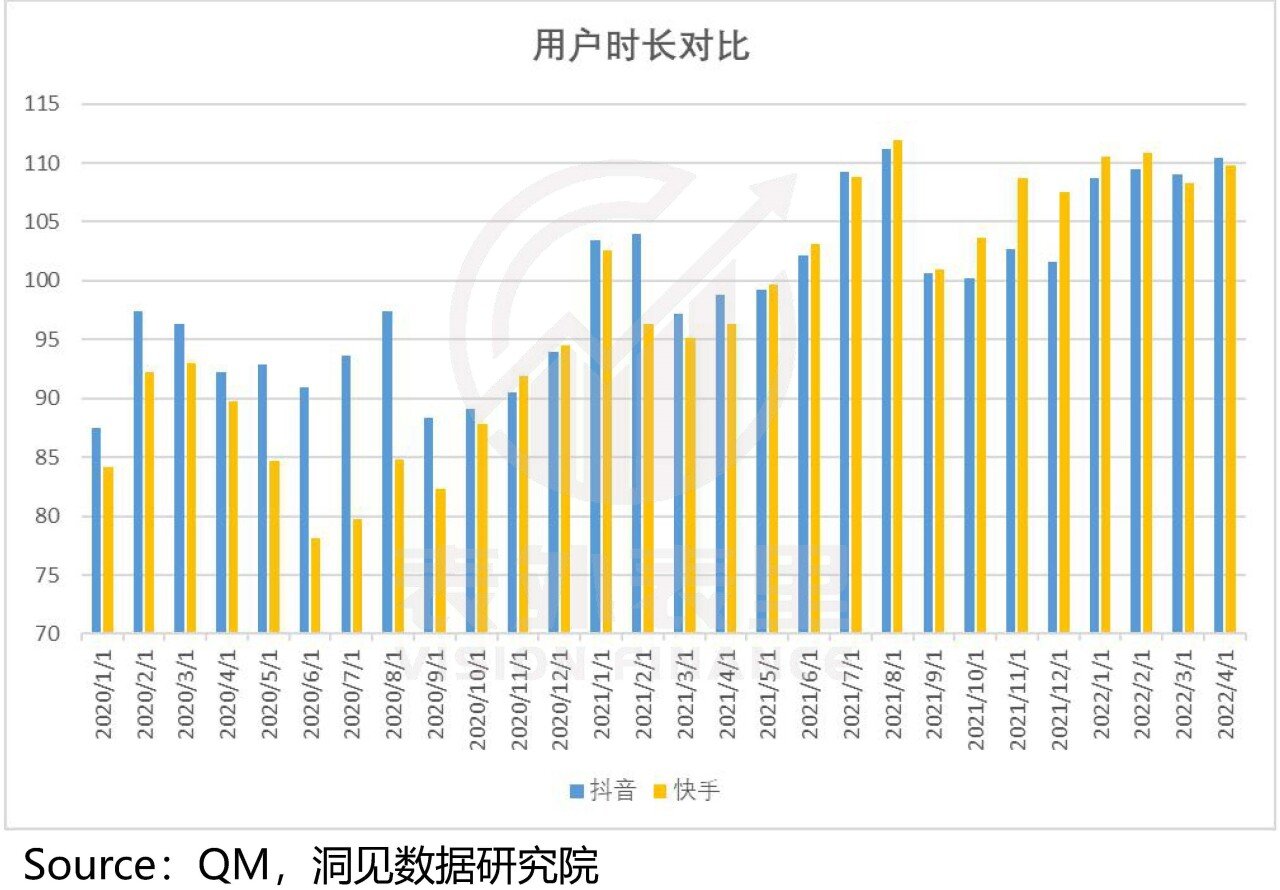

如下图,抖音、快手的用户时长,在相继突破120分钟大关后,都很难再进一步高增长。

说明用户在平台的消费体验,已接近饱和。

但受制于资本市场的鞭策,快手和抖音的发展是不能失速的,如此就需要不断寻找新的业务突破口。

然而,在延伸服务如招聘、租房、维修等的场景下,用户的核心需求,与内容消费肯定是不一样的。

举例来说,刷短视频的时候,你可能会给各种各样的帅哥美女点赞,但如果真的是以谈恋爱为目标,要考量的因素就不仅仅是颜值了。

这放到延伸服务上,也是同样的道理。

比如,招聘场景中,受制于专业背景、个人条件、薪资,每个人对工作的选择,是多样的。这对平台的多元化匹配是极大的挑战。

对抖音来说,由于内容的评价标准趋于一元化,创作者们在流量型话题下使劲内卷,此时平台探索延伸服务,与一元化消费习惯是对抗的。

相比之下,快手本身就是见证世界的参差,囊括了足够多的垂类创作者,与延伸服务是协同的。

举例理解就是,同样是工厂背景,“厂花大笑笑”账号,内容主打唱歌跳舞,秀场为主,滤镜感很重,可能掩盖了真实的工作场景,产生认知误导;

而“电子厂打工人”账号,却重在工厂实拍,可以让观众看到真实的工作环境,做出更匹配的选择。

前者的潜在误导,可能让用户产生信任危机,进而影响平台形象,为避免这种风险,只能以APP矩阵开展;而后者不存在落差感,适合共存,逐渐演变为超级APP。

而APP矩阵模式,相当于重新建场子,人气、信任需要重新积累,很难沾原有内容优势的光。超级APP则相反,受益良多。

比如,快手2022Q1电话会议提到:一季度,快招工版块的月活用户规模已经超过了1亿,春节期间单日收简历数量最高达15万。

类似的情况,也在房产中介、汽车维修等方面上演:

快手上的“老铁帮帮忙-爱车养护维修站”项目,依托“老铁”汽修创作者群体,形成了“汽修社区”,目前相关话题已获得1.9亿次浏览。

而据快手理想家负责人纪新军表示,2020年房产家居垂类粉丝去重总数达4亿,直播总场次超730万场。基于此,有数据显示,2021年6月,快手就在沈阳、大连、长春、桂林、哈尔滨等五个城市卖出257套房,累计销售GTV 2.85亿。

综合来看,囿于平台属性的差别,一个只能花重金,延展业务突破天花板,一个能有效利用原本的内容优势,让生态重新活跃起来。

小结和《流浪地球》里,地球受木星虹吸不同,抖快的基因决定了,它们的内容生态始终是各自独美。

而抖音的媒体属性,让其对内容的价值观导向,会持续向头部集中,这与延伸业务的需求,是对立的;而快手社区属性下,多元价值观展现世界的参差,意味着延伸服务能找到同好。

当然,最后平台具体的发展成效如何,还要时间检验。