烧钱营销砸出的“运动科技第一股”?

编者按:本文来自微信公众号 派财经(ID:paicj314),作者:罗莉,编辑:派公子,创业邦经授权转载,头图来源摄图网

三次冲击IPO之后,Keep终于如愿通过了上市聆讯,即将成为“运动科技第一股”。

早在去年,Keep就已经先后两次发起IPO冲击,但均以“失效”告终。今年Keep吸取了此前两轮招股书失败的教训,开始大刀阔斧改革,减亏、调整营收结构。

相较于2021年,2022年Keep在营销上的费用大幅缩减,从9.56亿元缩减至6.46亿元,经营亏损也从9.68亿元进一步缩窄至7.89亿元。

作为一款线上健身内容社区,核心盈利模式为基于社区生态而衍生的广告、自营电商和增值服务三件套。招股书显示,自有品牌是Keep最大的营收支柱,2022财年该比例高达51.4%,其次是会员订阅及线上付费内容,40.4%。

值得注意的是,在2022年为Keep业绩做出突出贡献的是,基于虚拟赛事而研发的IP联名奖牌衍生品,Keep奖牌的走火让更多年轻人走进了Keep,但作为泛健身内容平台来说,用户留存和粘性还是差点意思。

对于资本市场,Keep一直在描绘着自己的野心之大,资本故事从“Peloton”讲到“耐克”,越发离谱,但回归社区内容平台来看,Keep更需要找到自己。

摇摆不定的战略2015年,一位用8个月内减重50斤的应届毕业生,用自己的励志减肥故事成功打动了投资人,获得了第一笔250万元投资。2015年,健身App Keep横空出世。

带着“自律给我自由”的SLogan,以免费形式为噱头,Keep迅速完成了原始种子用户积累,用了9个月的时间便积累了千万用户,又用了2年多时间,用户基数成功破亿。Keep成长速度之惊人,也让创始人王宁带满了光环,2016年王宁入选福布斯亚洲首个“30位30岁以下创业者”榜单。

招股书显示,IPO前,Keep已经完成了9轮融资,累计融资金额超6.48亿美元,估值也超过了20亿美元。

但对于Keep的商业模式,王宁一直在摇摆。

手握千万用户,如何转化变现,电商是最直观也是最容易看到效果的业务模式。

王宁在2015年的一次采访中提到,“电商业务的成败将决定Keep的生死。如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没什么机会了。”

2016年4月,Keep商城正式上线,围绕用户的“吃、穿、用”开始贴牌出售运动周边商品。

2018年王宁曾对外表示“没必要过度推进电商与广告破坏用户关系”,但对于商业化变现的探索一直没有停止。但另一方面,Keep又面临着重大的决策关口。据王宁表述,当时Keep曾徘徊于做更简洁的线上流量变现还是覆盖更多的场景建立完整的闭环。

最终Keep选择了后者,将健身人群服务链条做的“更深更专”。不止做线上App,通过硬件、实体店等线下方式来给 Keep 已经积累起来的健身用户提供更多的场景和服务。

除了期初的会员卡和线上付费课程外,Keep还推出了智能健身设备、配套运动产品、运动服饰、健康轻食和Keepland线下门店等场景,几乎触达了围绕健身所需的方方面面。

按照Keep的设想,Keep想要给用户搭建起一个健身帝国,从线上内容到健身器材、再到健身食品乃至线下健身馆,全方位服务于Keep的每个会员用户。但即便如此,电商和线上订阅仍然是Keep的主要盈利点。

在摇摆不定的2018年和2019年,Keep经历了发展阵痛期。2019年底,一篇《Keep的困顿与终局》的文章引来热议,文章的作者自称是Keep前员工。

文章提到,Keep一年扔下超过2亿元的投放,刺激了Keep的DAU(日活跃用户数)大幅增长,但因为拉新目标任务额巨大,导致团队不得不在新增用户的“质”和“量”之间作出取舍,拉来的多数新增用户都只在首天活跃,留存率极低。而Keep的困顿源于两个核心问题:“业务增长遭遇瓶颈”,“变现渠道模糊不清”。

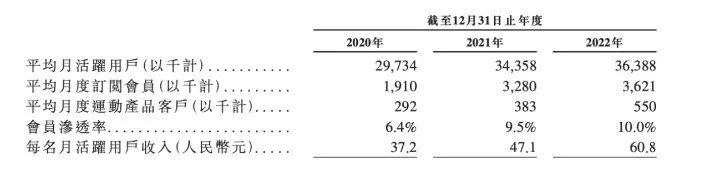

三年过去了,Keep的状况依旧未得到太多改善。招股书显示,2020年至2022年,Keep的会员留存率在持续下降,其会员留存率分别为73.3%、71.7%和65.3%。

Keep真正的野心Keep在招股书中提到了愿景是成为全球最大的智能健身平台,使命是让世界动起来。在资本市场上,可以对标的同类品牌是美国知名健身品牌Peloton,不过二者并不完全类似。

Peloton的创立要早于Keep 3年,且发家方式不同,Keep是先通过免费线上课程获取用户,进而开发的电商业务,Peloton则是从电商起家,靠卖跑步机和动感单车收获了第一批用户,进而通过APP向用户提供付费健身课程服务。

Peloton一度自称是全球领先的互动健身平台、拥有超过 660 万会员的忠实社区。

2019年,Peloton在纳斯达克上市,在疫情三年,其股价在疫情和政策的浮动下坐上了过山车,股价最高点达171.09美元,市值冲到近500亿美元,但又俯冲至90亿美元左右。

Keep试图将自己包装成中国的“Peloton”,但本质上Keep的用户要更泛。

这也就导致了,Keep用户留存率并不高。

调研机构易观咨询数据显示,2021年6月,Keep的30天用户留存率仅为20.85%,低于运动健康类APP的中位数34.56%。

相比之下,基于线下运动器材起家,打造线上内容服务的Peloton用户留存率极高,平均月度净流失率只有0.79%,12个月用户留存率高达92%。

中国版“Peloton”的故事不好讲。

从最新更新的招股书显示,Keep的营收规模在逐年增长,但净利润仍然处于亏损状态。

2020年-2022年,Keep三年累计营收达49.39亿元,分别为11.07亿元、16.20亿元、22.12亿元;经营亏损分别为1.28亿元、9.68亿元、7.89亿元,累计达18.85亿元。

营销费用高企是拖垮Keep盈利的主要原因之一。2020年至2022年期间,Keep销售及营销开支分别为3.02亿元、9.56亿元、6.46亿元,累计达到19.04亿元。

在“宅家健身”的风口浪潮之巅,keep曾于2022年2月和9月,分别向港交所递交过招股书,均以“失效”告终。

前几年为了获取市场份额砸钱营销花的钱,大部分打了水漂。到了2022年,Keep在营销上的费用大幅缩减,从9.56亿元缩减至6.46亿元。

Keep吸取了此前两轮招股书失败的教训,开始大刀阔斧改革营收结构。

2022年, Keep的经营亏损和营销费用双降,业绩有了明显改善。

在keep的三大业务模式(线上健身内容、配套健身产品、智能健身设备)中,自有品牌运动产品为其营收贡献了大头,其次是会员订阅及线上付费内容,最后是广告及其他内容板块。

Keep的健身产品,包含了跑步机、智能手环、智能秤,健身装备、运动服饰等。2019年,公司推出第一代Keep智能单车,售价1299元-4999元。

但近年来,keep在调整其业务营收结构,2020年至2022年,来自自有品牌运动产品的业务贡献比例从57.5%降至51.4%,让出了近6%的份额。

随之增长的是第二大业务营收支柱会员订阅及线上付费内容板块,从2020年的30.5%增长至2022年末的40.4%,提高10%占比。

另外,广告及其他内容板块,为其贡献的营收占比则不断缩窄,从2020年的12%,进一步减少至8.2%。

值得注意的是,拉动Keep整个营收结构改变的第二大支柱,核心是靠“卖奖牌”的生意拉动的。

2020年,Keep以线下马拉松为灵感,在平台上发起了跑步活动,用户需要花39元报名,在Keep上完成相关运动,完成后便可获得一块专属奖牌。

以此为契机,Keep推出了系列IP奖牌联名的活动策划,例如日本著名IP三丽鸥家族合作,吸引了大量年轻消费者打卡。

无心插柳的虚拟赛事奖牌,让Keep在社交媒体平台上迅速走火,在社交平台小红书上搜索Keep奖牌徽章词条,有1万+条相关笔记。

带有“潮玩”属性的Keep奖牌,为Keep吸引了不少用户。招股书显示,Keep的平均月活跃用户从2020年的0.30亿人增长到2022年的0.36亿人,而每名月活跃用户收入也从37.2元增长至60.8元。用户数据的增长上,奖牌生意为其立了一功。为了持续吸引、留存用户Keep还特意着手设计精美奖牌。

Keep的野心不只是成为一家互联网公司。据媒体报道,在Keep正式上线之前,王宁有一次在回家路上,站在地铁走廊的巨幅耐克广告前沉思良久后说道,Keep未来要做像耐克一样伟大的品牌。但Keep本质上还是一家为想要健身的人群提供内容和服务的公司,产品并不是其核心优势,“Keep想成为耐克,可能是想多了”有业内人士评价称,王宁这一目标更像是在给资本市场讲故事。

Keep做品牌,难Keep从2018年开始做硬件,从运动器械做到运动服饰、智能配件、功能性食品等领域。

根据Keep的招股书和公开资料显示,截至2021年底,Keep累计卖出了6.7万辆智能单车、120万条Keep手环、82.5万台体重秤和18万台跑步机,其自有品牌的瑜伽垫荣膺2021年国内销量冠军,市场份额达到了14.9%。

即便近三年来,Keep自有品牌的营收占比已经占总营收比过半,但Keep品牌知名度并不高,在消费者印象中,Keep是一个健身社区和平台,并非健身产品品牌。

自有品牌的品牌力通常直接体现在毛利率上。据招股书显示,Keep的硬件产品中,销售额最高的两款单品是,Keep跑步机经典款和Keep智能手环B1,但这两款产品的毛利仅有25.8%、20.2%。

在Keep所涉猎的各个硬件类别上,品牌市场竞争都异常激烈,智能手环和智能体重器面临着来自手机厂商小米、华为的围攻;在专业健身器械设备上,则有更专业的LifeFitness、舒华体育等品牌;在运动服饰上,则是耐克、阿迪达斯、安踏等体育品牌,甚至要面临来自H&M、Zara、优衣库等快时尚品牌跨界的竞争。

Keep自营的周边产品,瑜伽垫、弹力带、泡沫滚轴等虽然毛利率最高达到94.2%,但其品牌溢价并不高,无论是在淘宝还是拼多多上,Keep同款产品的价格要远低于Keep自营产品。例如在淘宝上,Keep同款大小的瑜伽垫,售价最低仅为48元,而Keep却卖到89元,品牌溢价优势不大。

同样的品牌溢价尴尬还体现在线下门店的收费上。

近年来,Keep还将大量精力投入到线下门店Keepland上。试图将线上的流量导流到线下进行转化。早在2017年开始,Keep就陆续在北京和上海开设了多家线下运动空间Keepland,对标超级猩猩的团体课程,单次价格在89-149元,购买课包单次则在69-110元之间。

但从2019年开始,北京和上海地区的Keepland陆续开始撤店,上海门店全部关停,北京保留了9家门店。2022年2月21日,Keep将所有Keepland团课价格下调至统一49元/节,并宣布与多家健身房进行合作。据悉,Keep计划在北京地区开设100家合作形式的Keepland运动空间。而截至3月21日,Keepland已有23家合作门店。

但相比其他主打线下门店的公司乐刻和超级猩猩,Keepland规模还是太小了。数据显示,2021年,乐刻全国门店数超过800家,超级猩猩门店超过240家,两者在北京、上海仍在拓店。

近年来,中国线上健身行业发展迅速,“刘畊宏”、“帕梅拉”等健身IP的爆火带动了全民健身的热潮。根据灼识咨询,中国健身市场规模预计在2027年突破2万亿元,完成翻倍增长。其中,线上健身市场的占比将逐年提高,预计在2027年达约61.8%,2022至2017年的复合年增长率远超线下,高达23.1%。

在过去三年吃到行业红利的,不止Keep,在内容领域抖音、B站、小红书等纷纷积极布局,在硬件领域,则有华为、小米、苹果等手机厂商的激烈角逐。

Keep的野心很大,不仅要与内容平台抢夺用户,还要与硬件厂商比拼产品,甚至想成为下一个专业运动品牌“耐克”,但这些都可以看作是给资本市场讲的故事。Keep到底能成为谁,恐怕王宁自己心里也没有确定答案。