来源:开菠萝财经(ID:kaiboluocaijing) 作者:开菠萝财经团队

文玩电商还很乱,快抖淘是“拦路虎”。

-九几年花一万多买的,帮我看看成色怎么样?

-我看着像玻璃。

-大师说这是绿色蜜蜡,世界上只有一两个。

-我看你这样的傻子确实只有一两个,蜜蜡没有绿色。

近期,向港交所提交招股书的微拍堂,依然靠着这样的搞笑型鉴定视频,在抖音吸粉并引导用户下载APP。截至发稿,其官方账号在抖音有147.5万粉丝。

2014年,林志明等人在电商之都杭州创立文玩电商平台微拍堂的时候,或许怎么也没有想 到,自己有一天和会淘宝、抖音、快手成为对手。

成立之初,林志明在微信生态内开店,上线图文拍卖工具,因为工具简单好用,吸引了2万个产业带上的商家,吃到了行业上升期的红利。随后微拍堂开发了独立APP,凭借垂直电商的名号在业内占据了一席之地。

同时,因为毛利高、盈利能力强、受众精准,微拍堂先后拿到了5轮融资,投资方包括腾讯、IDG这样的大资方。

一路高歌猛进,微拍堂于5月25日正式向港交所递交招股书,拟主板挂牌上市。但业内人士已经开始担忧:伴随快抖淘发力文玩垂类、行业红利期已过,微拍堂面临获客成本高、商家流失、被质疑假货横行等问题,在这样的情况下冲刺上市,IPO之路还能顺利吗?

01 毛利率超76%,看似暴利实则危险?

微拍堂成立之初,因为客单价高、毛利高,以及独特的拍卖模式,被业内视为文玩垂类电商独角兽,吸引了腾讯和IDG等机构的投资。

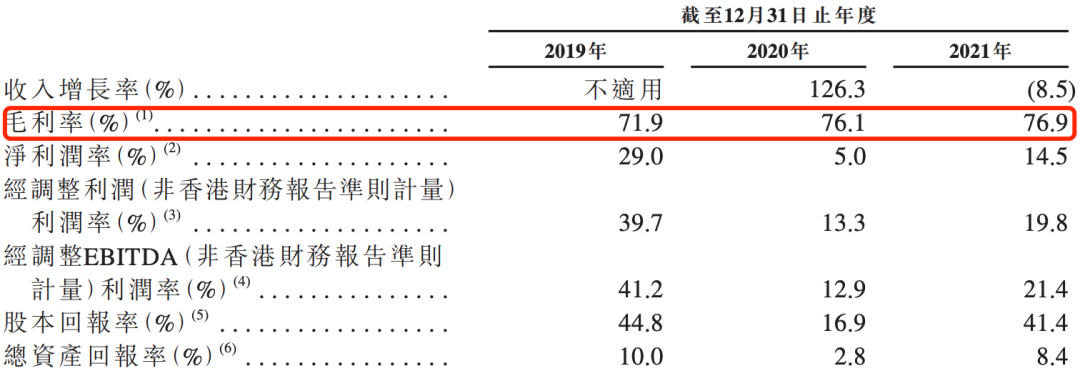

微拍堂的招股书也证实了这一点,2019年至2021年,微拍堂毛利率分别为71.9%、76.1%和76.9%,毛利率持续处于高位。文玩行业资深从业者刘庄告诉开菠萝财经,即使在线下,这样的毛利率也不算低。

图源 / 微拍堂招股书

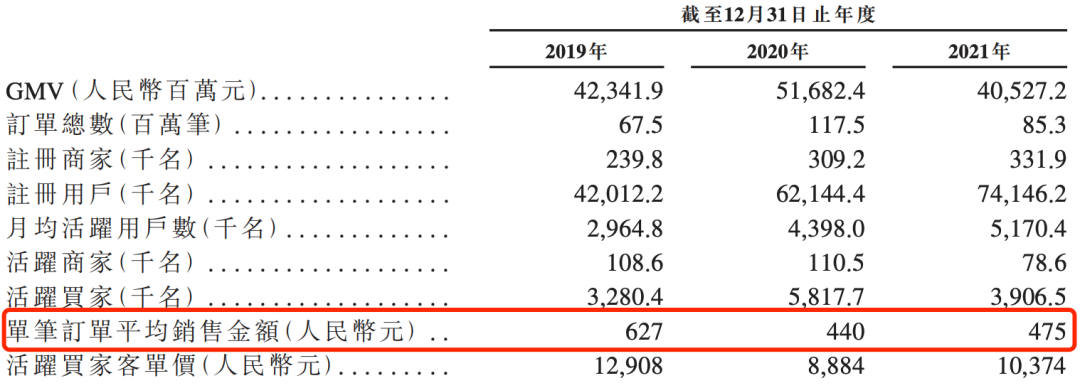

但高开之后,微拍堂的后续增长难逃低走的趋势。从招股书可以看到,去年以来,公司进入瓶颈期。2019年微拍堂GMV为423.4亿元,在2020年到达516.82亿的高位之后,2021年GMV跌回405亿元,低于2019年的水平。

对此,微拍堂在招股书中解释称,2021年是全国恢复阶段,消费者对文玩市场关注度不高,且随着各地出现零星疫情,尤其云南省多轮的病例上升,文玩的供应链多次暂停或关闭,对业务及GMV造成不利影响。

刘庄指出,相比对庄、翡翠王朝等主打翡翠的平台,以及东家这类主打匠人的平台,微拍堂的GMV虽有起落,但整体品类丰富度高。

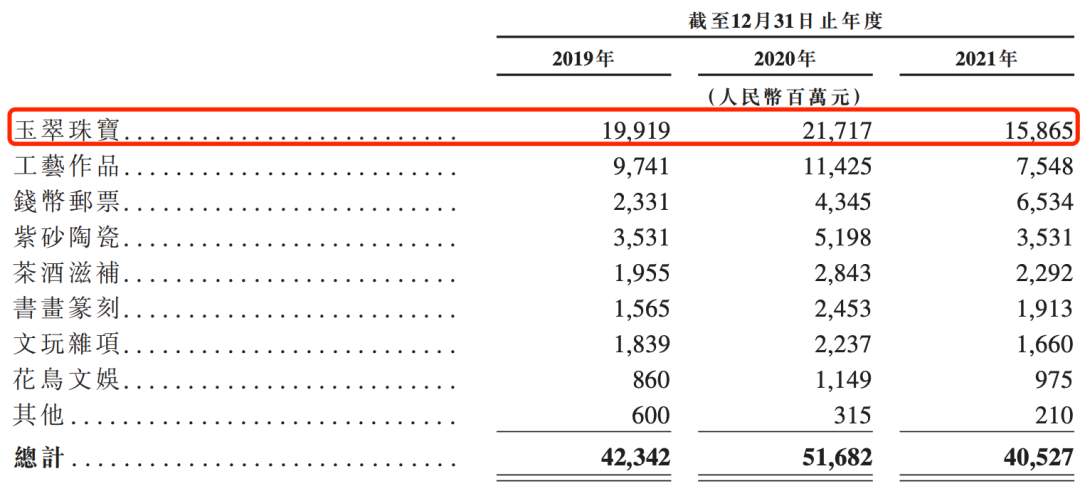

其中玉翠珠宝的GMV占比度在2019年到2021年分别占47%、42%和39.1%,品类特性拉高了客单价,同期活跃买家客单价分别为12908元、8884元和10374元。

微拍堂主要有8大品类

但是文玩电商不像标品电商,GMV的参考价值并不大。刘庄称,尤其是微拍堂的主要玩法是拍卖,一些商家在拍卖价格没有到自己心理价位的时候,会自己出价把商品买回来,所以GMV数据可能与实际成交有一定差距。

微拍堂的收入来自佣金、平台服务年费和线上营销服务费,其中以佣金收入为主,标准为出售产品价格的2%-6%,2019年-2021年,佣金分别贡献了57.1%、64%和63.2%的收入。

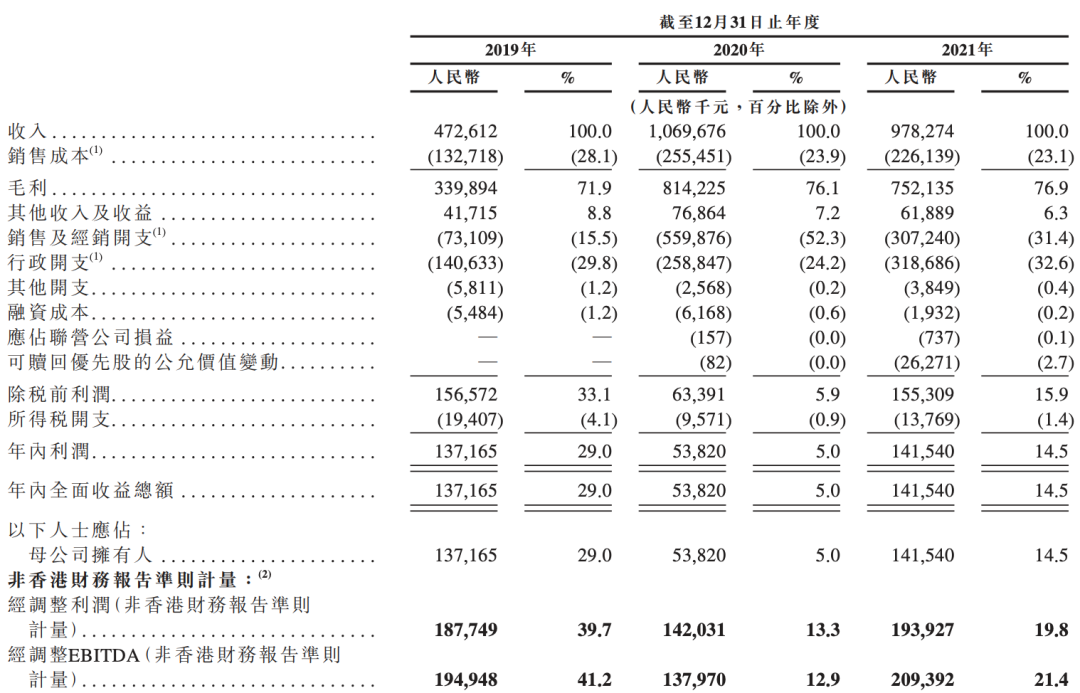

因此,GMV的起伏也影响到了微拍堂的收入。2019年-2020年,微拍堂分别实现营业收入4.73亿元和10.7亿元,营收规模扩大2倍之多,但到2021年营业收入回落至9.78亿元。

收入水平波动较大,不过,微拍堂整体还是盈利的,只是利润水平是与收入增幅并不匹配。2019年,其净利润达1.37亿,2020年收入翻番的同时,净利润却降到5382万元,2021年营业收入回落,净利润却回升至1.42亿元。

利润的变动,主要是销售及经销开支等大幅增加,2019年、2020年及2021年,公司分别产生了7300万元、5.6亿元及3.07亿元的营销成本,分别占同期总收入的15.5%、52.3%及31.4%。

2020年加大投放,收入高速增长,但净利润和净利率缩减;2021年减少营销费用,营收出现下降,净利润和净利率有所回升。从公司业绩表现来看,到底是要促增长,还是要稳利润,是两难的选择。

微拍堂的收支情况

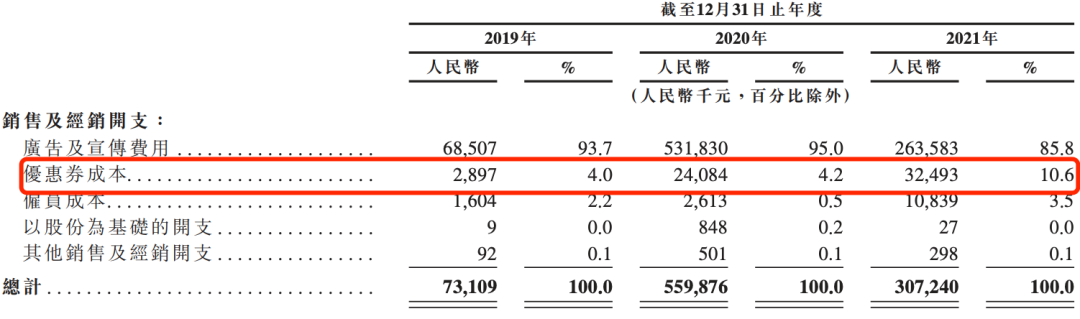

具体来看,微拍堂的销售及经销开支包括广告及宣传费用、优惠券成本等费用支出,其中广告及宣传费用占销售开支比重分别为93.7%、95%和85.8%。

微拍堂的销售及经销开支构成

曾经看过文玩电商赛道的投资人宋明称,对微拍堂来说,最大的成本是获客成本,文玩垂直电商平台近年来面临流量瓶颈,降低客单价、发放优惠券、在短视频平台上投放广告等,都是常见的引流促活手段,但成本也很高。

“而这个行业复购率非常低,进一步推高了它的推广成本。”刘庄称,微拍堂的获客渠道又包括抖音和快手,它的用户会与抖音快手有重叠,用户的忠诚度和转化率大受影响。

02 微拍堂,抢得过快抖淘吗?

疯狂的广告投入,让微拍堂“大力出奇迹”。根据招股书,2019年-2021年,平台注册用户数逐年上升,分别为4201.2万、6214.4万和7414.6万。

不过,对电商平台来说,更关键的是留存用户的能力。但招股书显示,用户的流失率较高。2019年-2021年,微拍堂的活跃买家分别为328.04万、581.77万、390.65万,留存率只有7.8%、9.4%和5.3%。

宋明判断,微拍堂的后续增长可能会比较乏力,因为其在努力获客和追求出圈的过程中,流失了不少精准用户,而精准用户决定了平台的消费潜力。

留存率的问题同样出现在商家身上。根据招股书,2019年-2021年,微拍堂的注册商家为23.98万、30.92万和33.19万,同期活跃商家分别为10.86万、11.05万、7.86万。注册量逐年提升,活跃量却逐年下降。

招股书对此解释道,微拍堂的活跃商家数量受到2021年5月1日起生效的《网络交易监督管理办法》影响而下降,该办法要求年交易超10万元的个人商家必须注册登记为个体工商户或者有限责任公司。微拍堂认为,这导致部分商家因不愿意或无法遵守此新规定而停止使用平台,客观上导致了商家的流失。

单笔订单销售额逐渐下降

微拍堂的商家和用户的流失,与综合直播电商平台的兴起也不无关系。

多位业内人士认为,微拍堂最开始起势是抓住了行业的一大痛点,文玩行业从业者年纪偏大、文化程度不高,如果做淘宝,需要配备专业的摄影和文案,而微拍堂提供了操作简单的APP工具,只要拿手机拍图、写下文案,就能直接拍卖,有了直播之后,拍卖变得更加简单。

“越简单,意味着门槛越低。”宋明指出,微拍堂的商户原始积累做得很快,很多是产业带的商户。但随着快手和抖音这类综合直播电商平台的兴起,商家开始分流。

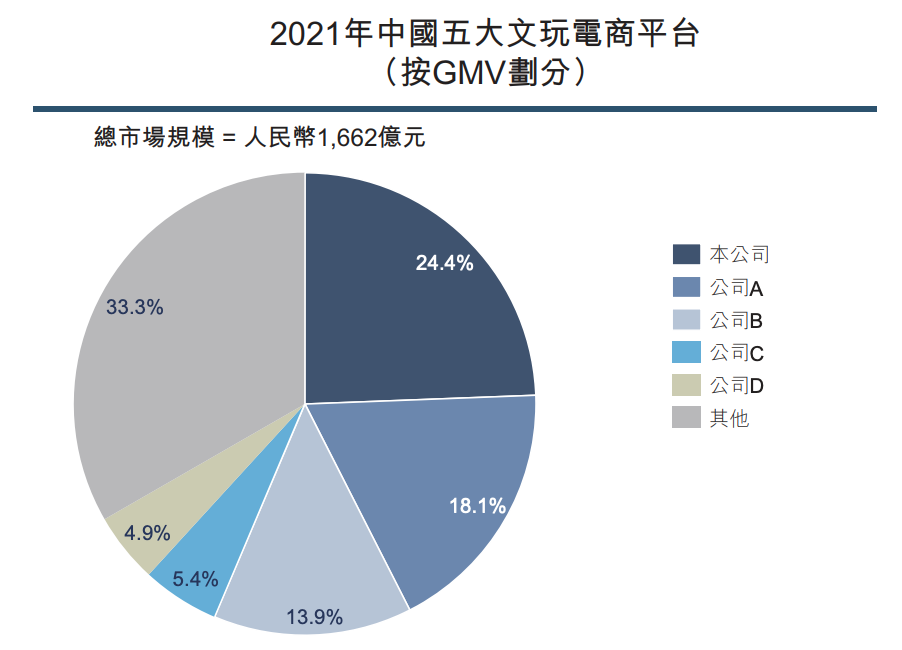

微拍堂在招股书里提到,微拍堂为中国最大的文玩电商平台,2021年的市场份额为24.4%。一名行业人士根据招股书里的描述,推断出公司A为淘宝,市场份额占比为18.1%;公司B为抖音,占比达13.9%;公司C为快手,占比为5.4%;公司D为天天鉴宝,占比为4.9%。快抖淘加起来的市场份额占比达37.4%,对微拍堂的市场份额影响不小。

图源/弗若斯特沙利文

微拍堂、天天鉴宝、玩物得志这样的文玩垂直电商平台,淘宝、快手、抖音这样的全域电商平台做文玩垂类,哪一种模式更有优势?多位受访人士称,后者的潜力不容小觑。

“很多产业带商家,看中流量和更完善的电商体系,愿意入驻。”宋明称。

一方面,快抖淘的流量足够大、用户时长足够长、年轻的增量用户多。传统印象中,喜欢文玩的大多是35岁-50岁的“有钱有闲”的男性用户,有趣的是,刘庄发现,随着近几年快手、抖音入局,用户圈子年龄层更年轻化了,也加入了大量女性用户,现在微拍堂也在寻求出圈,还请了新生代演员张一山作为代言人。

另一方面,综合电商平台做文玩品类的另一个优势是,电商属性更强,比如,往往从源头供应链端开始介入,在当地开设直播基地;售后、客服体系相对更完善。

多位业内人士均认为,微拍堂在和快抖淘的比拼中,还要面对的难题是,是否坚持自己的拍卖模式。如今,很多垂直文玩电商平台,和淘宝、快手以及抖音,都采用砍价模式进行直播。

“行家和非行家的不同圈子,决定了不同的玩法。”刘庄称,比如翡翠,这就更适合拍卖,因为每件翡翠在市场并没有明确的定价,行家更看重东西而不是价格。而快抖淘上更多的玩法是砍价,适合小白用户,更看重价格而非原料。

在这种模式下,快抖淘有强大的用户基础,消费级别的文玩虽然客单价低,但可以走量。而微拍堂必须要去考虑的是,是继续保持拍卖的核心竞争力,还是转为砍价直播吸引用户。

根据招股书,截至2021年年底,微拍堂的图片竞拍和直播竞拍产生的GMV占本公司整体GMV的90.2%。据多位卖家透露,微拍堂上的砍价直播间正在增加。

03 微拍堂要上市,文玩电商还很乱

过去,文玩电商市场因为假货横行、以次充好等行为屡禁不止,行业的信誉度一再下滑。

今年的央视315晚会曝光了翡翠直播售假乱象,上演了翡翠直播的江湖骗术,商家与主播用演戏砍价、出血砍价的方式演双簧,骗取消费者信任,诱导其购买,再将货品调包成假冒伪劣商品,寄给用户。

对平台、商家以及鉴定机构的信任度,是文玩交易的基础。针对假货问题,微拍堂在招股书中提到,旗下设有“鉴真阁”,“鉴定环节”采取与鉴定机构合作的形式。

具体做法是,如果商品需要鉴真,则会先被邮寄至鉴真阁,再由鉴真阁送至合作的具有国家资质的第三方鉴定机构。如为真品,会直接邮寄给消费者;如是假货,则由微拍堂做相关处理,相关费用由卖家承担。

招股书显示,截至2021年底,微拍堂与中国20家获认证的鉴定机构建立合作关系,累计向超过26.5万名用户提供超过110万项服务。

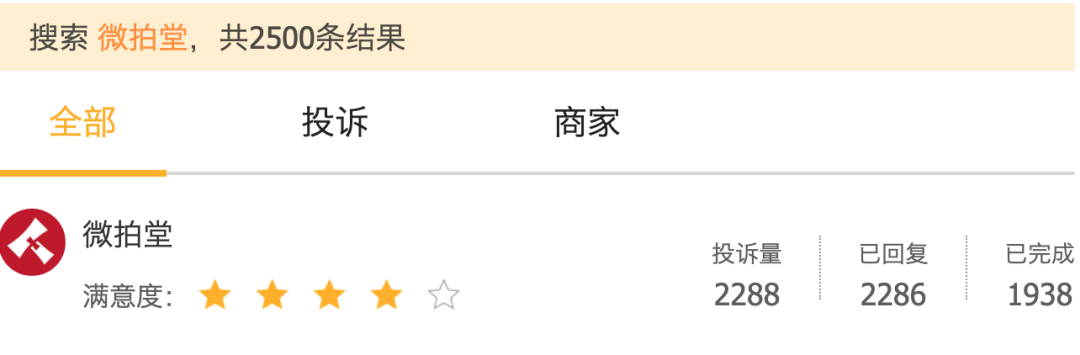

事实上,即使有各种“保真”技术和服务,目前黑猫投诉平台上关于微拍堂的投诉仍高达2288件,大都为平台商家售假、货不对板、商家误导/欺诈消费者等问题。

图源 / 黑猫投诉

之所以投诉不断,有从业者告诉开菠萝财经,一来如果是单价较低的消费级文玩商品,并不是所有用户都会花钱进行验证。二来,鉴定证书只能鉴定材质,不能鉴定品相等级。

微拍堂也曾因此被有关部门处罚。2021年6月,微拍堂被国家市场监管总局杭州市分局处以135万元罚款,原因是在促销活动中使用了误导性及虚假广告,知道或应该知道平台上若干商家销售假冒、未经授权或侵权产品时未能采取必要措施保护客户权益,未能履行核验注册商家信息的义务等等。

上市在即,资本市场对文玩电商的态度,也值得玩味。

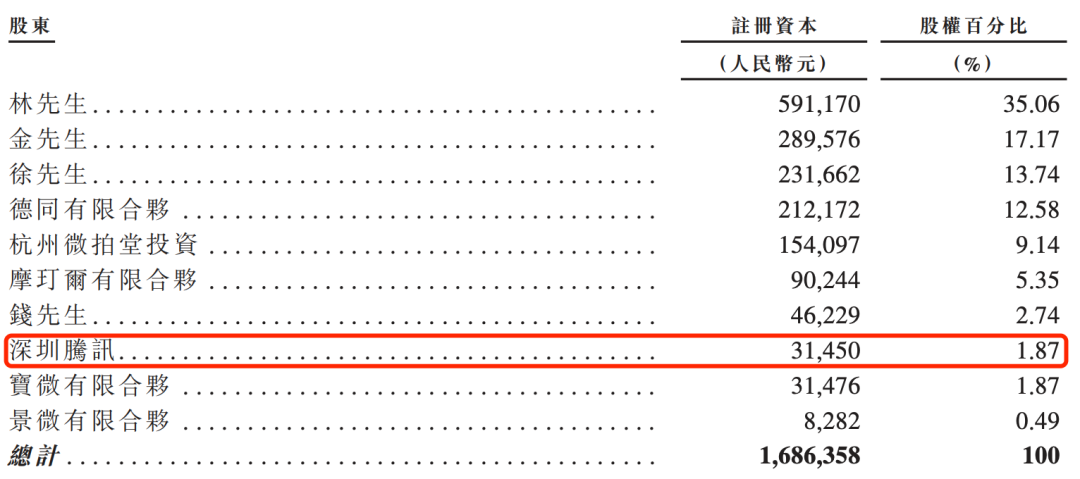

天眼查显示,微拍堂成立于2014年,2016年7月和10月,分别获得了德同资本和腾讯的两笔融资,2021年获得IDG融资。但就在上个月,杭州微拍堂文化创意有限公司发生工商变更,原股东深圳市腾讯创业基地发展有限公司等退出。

从目前的股权比例来看,经过部分退出后,腾讯持股1.87%。创始人兼CEO林志明持股35.06%,另外两位持股比例最大的个人股东也是创始团队成员,团队持股超过60%。

重组开始前微拍堂的公司股权架构

一直以来,文玩电商是不是个伪命题,都存在很多争议。刘庄坦言,对于商家而言,触网可以覆盖更多用户,但代价是东西越砍越便宜,降低了利润空间,导致有的商家开始以次充好甚至卖假货,而真正的高价原石,又很少流通到交易市场上。

导致市场中劣币驱逐良币的,一个主要原因是,文玩品类的门槛比一般消费品都高,而行业目前还缺乏成熟且统一的管理标准。文玩电商的规范之路才刚刚开始,“这个行业没有品牌、没有供应链整合,到底还有多少增长空间,难以预估。”宋明称。

而种种这些,都给微拍堂的资本之路增添了几分不确定性。

*应受访者要求,文中刘庄、宋明为化名。