来源:直通IPO(ID:zhitongIPO) 作者:盛佳莹

5月27日晚间,北京友宝在线科技股份有限公司在港交所提交上市申请书,联席保荐人为高盛、中信建投国际、华泰国际。

此前,友宝曾于2016年2月24日在新三板挂牌,2016年下半年入选为创新层企业,以协议方式转让,2019年3月12日摘牌。这才开始冲刺港交所。

在无人零售风口时代,友宝无疑是资本宠儿,成立至今超十轮融资,明星机构云集。根据招股书显示,IPO前,蚂蚁集团是其第二大股东,持股16.68%,春华资本持股5.56%,中金启元持股为3.96%。

但如今风口过去,友宝的无人零售还有新故事吗?

超十轮融资,资本云集

友宝自2011年成立,秉承互联网经营理念,以云端平台管理和线下智慧运营等模式,推动零售智能化。

创始人王滨是互联网圈的老兵,此前已有过两次创业经历。第一次创办的网兴科技,是国内首批SP业务公司之一,3年之后以1.25亿美元卖给新浪。这让王滨成功获得第一桶金,并且进入了新浪高层,担任新浪高级副总裁兼无线事业部总经理,全面负责新浪无线业务的运营和管理工作。

此后王滨又开始以投资人身份活跃于互联网圈子,随后投资创立的淘米网于2011年在纽交所上市。

王滨既有成功的创业经历又有投资经历,加上友宝的新零售定位,从成立之初开始,友宝就成为了资本的宠儿。

2011年12月,友宝拿到了风和投资和汉能创投投资的数千万美元A轮融资,此后又相继获云锋基金、华住酒店集团、北极光创投、凯雷亚洲基金等一线投资机构的融资。

2016年2月24日,友宝在新三板挂牌。此后又多次定增,引入华夏海纳投资,中信建投资本、中金资本、蚂蚁金服等明星机构。2019年3月12日摘牌后,友宝又完成了一轮16亿元的战略融资,由蚂蚁金服领投,春华资本跟投。

到2021年,友宝的估值约为10亿美元。

根据招股书显示,IPO前,王滨持股21.99%,蚂蚁集团16.68%,春华资本持股5.56%。

虽然还未披露募资金额,但在招股书中友宝表示此次香港IPO募资额将用于公司点位网络的覆盖及渗透;进一步发展供应链能力;提升技术;对无人零售行业中具潜力的公司进行战略投资和收购;及用于营运资金和一般公司用途。

点位依然是必争之地

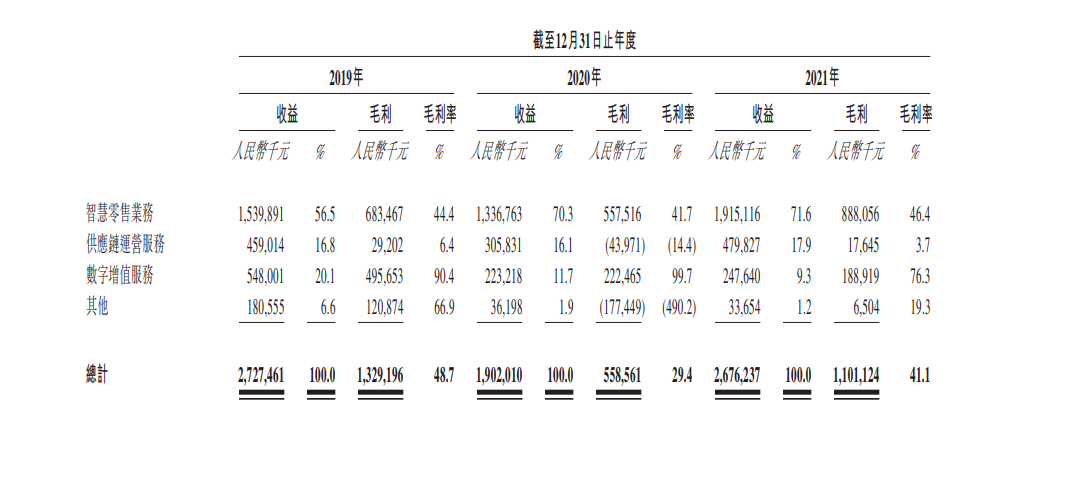

招股书显示,友宝2019年营收为27.27亿元人民币,2020年营收19.02亿元人民币,2021年营收26.76亿人民币。

来源:招股书

友宝主要由智慧零售业务、供应链运营服务、数字增值业务构成。其中,友宝的大部分收入来自智慧零售业务。于2019年、2020年及2021年,智慧零售业务产生的收入占比分别为56.5%、70.3%及71.6%。

可以看到,2020年开始智慧零售业务占比超过70%,并且报告期内占比逐年增加。这部分业务收入很大程度上受到点位数量及其覆盖率影响。

点位对于友宝,重要程度不言而喻。

目前,友宝主要通过引入点位合伙人来帮助寻觅并建立点位,帮助扩展至相对未被渗透的地区,除餐厅经营者外,点位合伙人通常可获得交易商品总额介乎20%至30%的分成(扣除成本及开支后)。

友宝业务能否成功扩展至该等新地区取决于与现有点位合伙人的稳定关系及吸引新点位合伙人的能力。2019年、2020年及2021年,友宝合伙人模式下的智慧零售业务所得收入分别为250.7百万元、762.4百万元及1,479.2百万元。

假设友宝无法挽留现有点位合伙人或吸引新点位合伙人,可能无法维持或扩张点位网络现时的规模,或者点位合伙人缩减彼等的业务规模,友宝的点位网络扩张计划可能会被中断,且彼等的收入贡献将会减少,这对友宝的业务、财务状况及经营业绩都会产生不利影响。

报告期内,友宝点位数量从截至2019年1月1日约47,700台增加到截至2021年12月31日约102,700台,复合年增长率为29.1%。与之相应是点位运营的开支也占了友宝一半以上的销售及营销开支。

2019年、2020年及2021年,友宝点位营运及开发开支(主要指就维护及扩充点位网络已付或应付点位供应商及点位合伙人的固定或可变开支)分别约为574.6百万元、553.2百万元及585.9百万元,分别占2019年、2020年及2021年销售及营销开支的56.1%、51.0%及54.4%。

过去,无人零售风口下,无人零售商跑马圈地地争抢点位,如今对于友宝而言,点位的重要性依然不可代替。

一方面,友宝为了营收必须继续扩张点位,另一方面,在如今的疫情之下,友宝也饱受不利影响。

疫情的多点爆发让友宝很多点位所在的地方须暂时甚至永久关闭,这已导致友宝在若干战略性选定地理区域的扩充计划意外中断,以及累积过量存货而产生了亏损。

此外,前所未见的疫情爆发,也已打击了部分供应商,致使延迟或未能供应货品及机器、产品质量下降或令成本上涨。因此,与2019年同期相比,友宝2020年各项主要业务分部的收益有所下降。与2019年同期相比,智慧零售业务、供应链运营服务、数字增值服务及其他的收入于2020年分别减少约13.2%、33.4%、59.3%及80.0%。

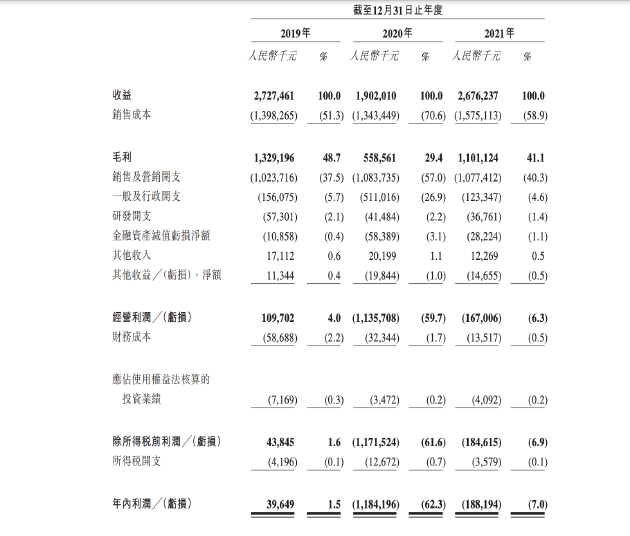

2020年后,友宝也因此由盈转亏。2019年年内利润为3964.9万元,2020年及2021年年内亏损分别为11.84亿元、1.88亿元。

来源:招股书

技术“进”了一步,但没有“跨”一步

过去,无人零售还有一大令人诟病的地方,虽然说是“无人”但技术上并没有真正达到无人的智能化,很多时候依然依赖人工运营。

那么风口过去后的如今,友宝的技术升维了吗?

从招股书来看,友宝表示已经将人工智能技术整合至技术型零售平台中,以标准化及数字化业务流程,包括选址及商品组合优化、采购到自动售货机补货及维护。

具体来看,友宝已经利用数字化能力来选择点位地点,确定并不断优化为每台自动售货机订制的商品组合,并自动生成补货时间表及路线规划建议。这一定程度上提升了友宝的运营效率。

目前,友宝已经迭代第二代自动售货机,除了后端运营友宝做了数字化转型,在前端友宝通过实时通信及数据传输技术开发了一套系统,包括自动售货机的远程控制、信息展示、广告管理及支付管理。每个自动售货机也成为了友宝“千人千面”的广告媒介。

但特定场景的特定方案以及对于用户而言一站式的智慧服务平台这些仍在友宝的计划之中,还并未全面落地。

并且友宝也坦言,采用人工智能可能面临风险及困难,从而对业务及经营效率造成影响。人工智能算法可能存在缺陷或有未被发现的错误。数据采集也可能不足或包含存在偏差的资料。并且其或其他外部第三方的不当或有争议的数据操作可能会影响其人工智能技术的接受度,可能会使其承担法律责任及品牌或声誉受损,继而影响业务、财务状况及经营业绩。

从目前来看,无人零售的技术方案“进”了一步,但并没有“跨”一步。

不过进入2022年后,无人零售似乎又“活”了过来,每日优鲜收购在楼下、丰e足食获融资,双方在无人零售市场跑马圈地,元气森林、农夫山泉等饮料界大佬也积极布局无人零售终端。

市场对于无人零售的发展也非常乐观。

根据弗若斯特沙利文数据显示,2021年,中国自动售货机数量已达924,500台,2016年至2021年复合年增长率约为30.3%。估计总自动售货机零售市场于2026年将达到2,706,100台,2021年至2026年复合年增长率为24.0%。

这对于友宝而言,行业热起来了,竞争也卷起来了。友宝能在资本市场上讲出一个更性感的无人零售新故事吗?(首图来源:官网截图)