人人都谈ESG,人人都不信ESG

编者按:本文来自微信公众号雪豹财经社(ID:xuebaocaijingshe),作者:瀚星,编辑:李靖,创业邦经授权发布。

编者按:本文来自微信公众号雪豹财经社(ID:xuebaocaijingshe),作者:瀚星,编辑:李靖,创业邦经授权发布。

“ESG是个骗局”,马斯克大战ESG的戏码还在上演。

特斯拉被标普500 ESG指数移除后,愤怒的马斯克在推特上直呼ESG(环境、社会和公司治理)是“伪君子的武器”。5月25日,美国证券交易委员会(SEC)提出新的监管改革方案,意在规范ESG基金市场。

ESG投资在全球正处于野蛮生长状态。据晨星数据,截至今年一季度,全球关注ESG因子的基金管理规模,已达到2.78万亿美元,而这个数字在两年前还不到1万亿美元。

即便如此,作为全球新能源汽车的领军企业,本应受到ESG指数偏爱的特斯拉,却因出现多起ESG争议事件被剔除出指数成份公司行列。

无独有偶,特斯拉在中国市场的劲敌、国内新能源汽车龙头比亚迪在5月初也因环境污染争议登上热搜。

5月9日,比亚迪长沙工厂被曝出“污染门”,之后首个交易日,比亚迪收报232.73元/股,跌3.86%。

但随后,伴随着4月中国新能源厂商销量榜单的公布,销冠比亚迪股价一路走高,在5月23日收报295.20元/股,10个交易日内累计大涨26.84%。即便是在新能源板块普涨的背景下,比亚迪的表现也显得尤为突出。

同是出现环境污染等ESG争议事件,特斯拉被剔除出标普500 ESG指数,而比亚迪在A股市场的地位却一路高歌、逼进宁德时代。

摩根士丹利资本国际公司“MSCIESG评级”的掌舵人吴佳青曾说,“在中国提出‘碳达峰’‘碳中和’承诺后,投资者对于ESG主题的热情达到了一个高峰。不过,重视和怎么做是两码事。”

陷入ESG争议的特斯拉与比亚迪这对难兄难弟,一个“被踢”,一个暴涨。ESG投资在国内资本市场上真的是“只说不做”?

割裂和卸甲“踢掉”特斯拉的标普500 ESG指数是何方神圣?

据申万宏源统计,截至2022年4月29日,标普500 ESG指数相对母指数标普500,在近1年、3年、5年、10年的超额收益率分别达到2.22%、1.95%、1.34%、0.45%,稳定跑赢母指数。

正因为ESG指数的超额收益,全球的ESG投资近年来才有了野蛮生长的热度。

关于将特斯拉剔出标普500 ESG指数的原因,相关负责人表示:特斯拉因缺少低碳发展战略和违反商业行为准则,导致评分跌进了最差25%的行列。此外,特斯拉汽车发生的多起死亡事件以及恶劣工作条件事件,都对ESG整体评分产生较大负面影响。

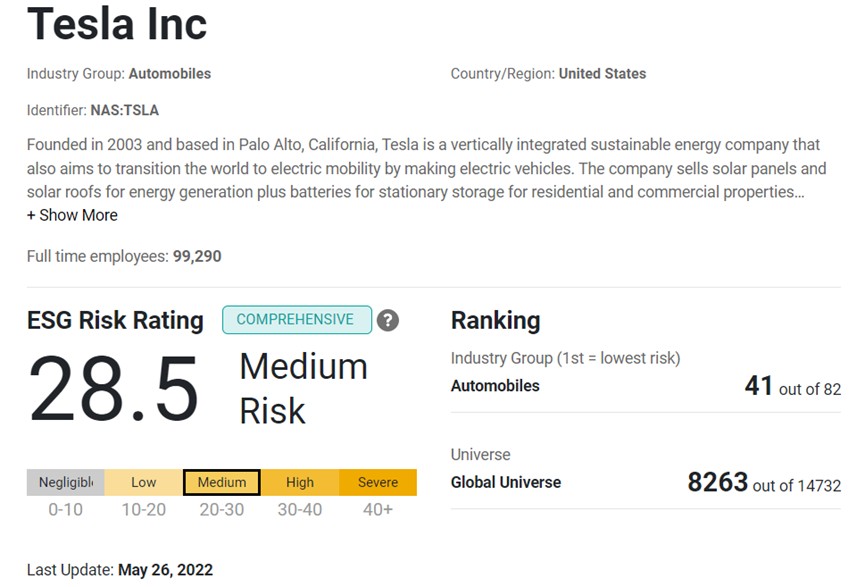

特斯拉的最新ESG评分 来源:Sustainalytics

上图是国际权威ESG评级机构Sustainalytics在5月26日对特斯拉的最新ESG评分。可以看到,特斯拉的ESG风险评分为28.5分,处于中等风险区间。在82家参与评级的车企中排名41,在全球14732家参与评级的企业中排名8263,均处于中游水平。

随着ESG风险评分的提升,企业会被评级机构认为更有可能暴露在结构性经营风险之中。争议事件存在的本身,无疑会加剧这一风险。

Sustainalytics给特斯拉的评分也一定程度上印证了标普500 ESG的判断:虽然特斯拉在推动绿色能源发展方面发挥了作用,但整体的ESG评分结果仍然落后于同行业平均水平。

而被剔除出标普500 ESG指数的特斯拉股票,按ESG基金操作规则,也将有大量资金从中抽离。

从特斯拉事件中可以看到三个关键词:争议事件、评分、收益。三者相辅相成,形成一个简单的逻辑链条:争议事件导致潜在风险提升,涉事企业ESG风险评分随之升高,进而影响投资者行为与股价。

反观比亚迪长沙工厂“污染门”,在特斯拉身上应验的投资逻辑,在同是新能源车企的比亚迪身上却“失效”了。

ESG“失效”已经成为A股的一个常态现象。不仅是比亚迪,对于实际受到环境、治理问题处罚的A股上市公司,资本市场的负反馈普遍不够明显。

据证券时报中国资本市场研究院统计,自2006年以来,A股制造业上市公司及其重要子公司共计发生超3800次环境处罚事件,在环境处罚事件发布后的首个交易日,相较于沪深300指数,上市公司股价仅平均下跌约0.14%,此后3个交易日内累计平均下跌约0.1%。

而美股的标普500 ESG之所以能取得较为稳定的超额收益,其本质是对于上市公司潜在风险的规避。资本市场普遍认为,在传统的DCF(现金流折现法)估值模型中,ESG投资能够通过盈利改善机制与风险控制机制,来筛选出盈利能力更强,风险更低的上市公司。

因此,通过合理的机制对ESG潜在风险进行量化,在投资过程中具有重要意义。

但在A股,当ESG争议事件与收益之间的逻辑链条出现割裂时,意味着ESG评分对投资者的保护“卸甲”了。

问题出在了哪里?

失效的背后5月23日,铭利达全资子公司因部分生产车间未设置相关安全生产防护设施,被责令停产,并罚款40余万元。而随后两个交易日股价涨幅分别为1.27%、2.27%。

4月25日,中原股份因下属污水处理厂存在污泥处置存放不规范、污水出水水质指标超标情况,被罚款80余万元。随后两个交易日股价变动分别为-3.04%、1.57%。

包括比亚迪在内,近期出现环境污染争议的A股上市公司,负面事件都基本未传导到ESG基金的减仓操作中。

“ESG综合得分=ESG得分+ESG争议得分”

这是海外权威ESG评级机构之一汤森路透的评分公式。截至2021年年末,汤森路透ESG评分已经涵盖全球超过7000家企业,ESG评分指标个数多达178个。从评分公式中可以看出,出现重大争议事件被赋予了很高的权重。

国内方面,根据光大证券研报,国内大多数ESG体系纳入争议数据的方式是,在原有指标体系内增加设立个别二级甚至三级争议指标,去衡量争议事件的影响。而在单薄的权重下,国内对于争议事件给ESG最终评分带来的影响,体现得不尽如人意,进而让投资人对损失的预期很小。

趋利避害是投资者和企业的行为动机,这一原则在ESG投资中同样适用。

虽然大量A股上市公司每年都精心制作自己的ESG报告,但是报告期之外的争议事件,对ESG评分影响微弱且不及时,造成了国内ESG投资原则在实际交易中频频“失效”的现象。

但从投资规模来看,A股ESG投资并非空中楼阁。

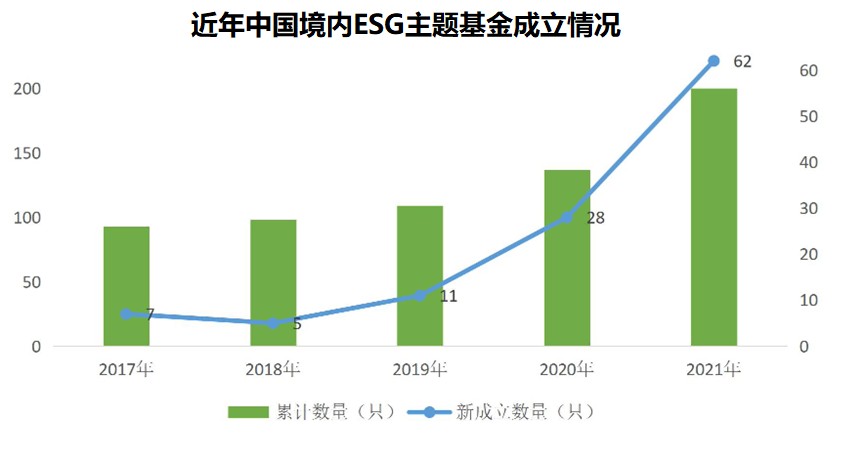

据中国资本市场研究院《中国ESG发展白皮书》数据,截至2021年底,A股年内已成立的ESG主题基金达200支(不同份额未合并),总规模合计超2578.4亿元,新成立的ESG主题基金数量连续3年翻倍增长。

不仅已初具规模,而且增速极快。

据头豹研究院测算,在2016至2021年期间,全球ESG公募基金的年均复合增长率约为26%。预计2022年至2026年,中国ESG公募基金规模的增速略高于全球,年均复合增长率达到29.2%。

来源:《中国ESG发展白皮书(2021)》

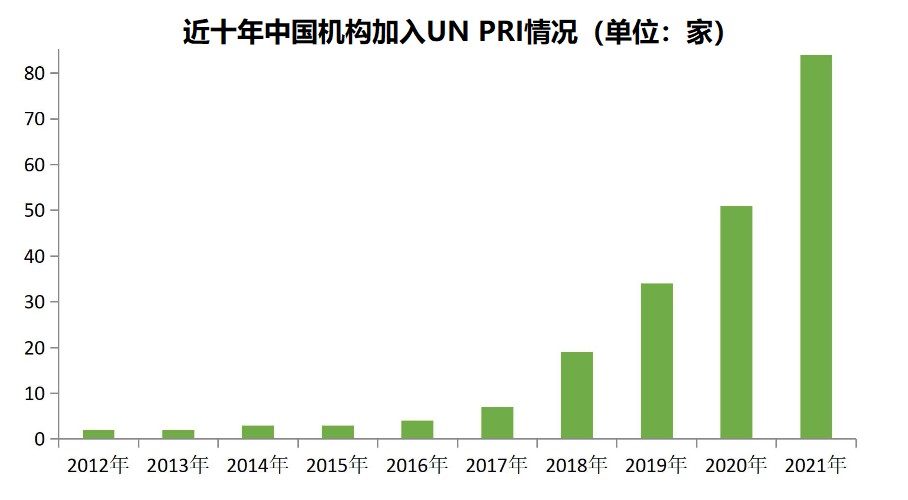

除产品外,机构对于ESG投资策略也愈发重视。负责任投资原则组织(简称 PRI)是联合国在2006年起支持的国际投资者网络,促进签署方将ESG纳入成员投资决策。截至2022年3月15日,中国内地共有93家机构签署PRI,包括4家资产所有者与61家资产管理者,其中公募基金20家,占我国公募基金公司总数的15%。

来源:《中国ESG发展白皮书(2021)》

中国资本市场的各方参与者都在用真金白银推动ESG投资的发展。

从企业角度来看,在近来港股一季度财报披露期,腾讯、京东、阿里、小鹏汽车等陆续披露了ESG报告。其中不乏“首份”“第二份”ESG报告的身影。

据中央财经大学绿色金融国际研究院的统计,在沪市主板有770余家公司披露了2021年ESG报告、可持续发展报告或社会责任报告,创历史新高;全部科创板公司在2021年年度报告中专节披露了ESG相关信息,超过90家公司单独编制并发布了社会责任报告或ESG报告;深市有550家公司披露了独立的社会责任报告或ESG报告,与2020年相比增加了100余家。

沪深300指数的上市企业ESG报告披露率,由2011年的50.7%逐步上升至2021年的83.3%,远高于A股上市公司整体的25.3%披露率。由此可以看出,国内头部上市公司已经具备了较强的ESG披露意识。

从监管层面来看,2021年上交所发布《关于做好科创板上市公司2021年年度报告披露工作的通知》,明确科创板公司应当在年度报告中披露ESG相关信息。

值得注意的是,除明确了信息披露要求外,监管层也加大了对违规企业的处罚力度。

根据新修订的《上市公司证券发行管理办法》,其中第九条规定,在环保方面受到行政处罚且情节严重,视作重大违约行为,将直接影响企业公开发行证券的资质。

可以看到,近年来投资者、企业、监管部门,对于ESG的重视程度都在不断加码。

只是,当“人人都在谈ESG”的时候,如何让“人人都相信ESG”?优化ESG评分体系,让争议事件对ESG评分影响权重加大,进而影响上市公司和投资者的“奶酪”,已经成了A股ESG投资越来越突出的新瓶颈。

只有当践行ESG理念可以同时让企业规避经营风险、投资者有利可图、监管部门顺利落实政策之时,也即三者形成利益闭环时,ESG投资才能真正成为价值投资的一种。