吸引到红杉中国、钟鼎资本、国投招商等知名机构的投资。

创业邦(ID:ichuangyebang)原创

作者丨关雎

编辑丨信陵

图源丨摄图网

手机、电脑、电视……现代人生活中离不开电子产品,电子产品则离不开印刷电路板(PCB,Printed Circuit Board)。

近日,PCB生产商嘉立创向深交所主板递交招股书,申请上市。

嘉立创由三家公司战略整合而来,既能从事中大批量PCB制造,也能为创新工程师完成PCB打样和小批量生产,还拥有一家电子元器件线上销售商城。

嘉立创的三位创始人合计持有公司发行后77.49%的股份。其中袁江涛持有30.99%,丁会、丁会响兄弟各自持有23.25%。三人签署有共同控制协议约定,为公司的共同实际控制人。

嘉立创还吸引到红杉中国、钟鼎资本、国投招商等知名机构的投资。

根据招股书,嘉立创本次发行不超过6,200.00万股,占发行后公司总股本的比例不低于10%,拟募集66.7亿元。

照此计算,公司的发行估值为667亿元。袁江涛的身价为207亿元、丁氏兄弟都是155亿元。

目前的嘉立创是由三家公司整合起来的实体。

从事PCB的样板、小批量板制造业务的嘉立创,并购了制造中大批量PCB的中信华、以及电子元器件线上商城立创电子。

嘉立创由袁江涛创立于2006年,在PCB样板、小批量板制造领域,嘉立创是进入最早、规模最大的企业。

创业前,袁江涛曾在深圳一家生产无人机的公司作了5年电子工程师。或许正是这段经历,让他发现了一个行业痛点。

电子工程师要想把创意变成产品,一个重要的环节就是电路板打样。过去主要依靠大批量PCB生产企业利用业余时间和边角料来完成,时间效率难以保证,成本还非常高。

图源:摄图网

嘉立创则把小批量打样当成主业,借助公司自研的软硬件技术及自动化设备,逐步将打样成本降低。

在嘉立创发展过程中,袁江涛发现,工程师们在研发创新阶段,面临电子元器件采购难、采购成本高等困难。如果一件电子产品需要100个元器件,工程师可能需要去华强北找100个元器件供应商,费时费力,还容易买到假货。

2011年,立创电子成立,其运营的立创商城帮工程师实现了电子元器件的一站式线上采购,而且是自营,质量有保障。

目前,立创商城拥有智能化元器件仓库近10万平方米,现货库存SKU超50万种,国内外注册用户300万。

另外,2017年3月,立创电子并购了国产在线电路设计软件EasyEDA(现改名立创EDA),目前全球累计注册用户已突破 290 万人。

立创商城是国内首批将传统电子产业互联网化的元器件分销企业之一,赶上了电商下沉布局细分行业的红利,并受到资本的青睐。

立创商城2018年拿到天河星供应链1.05亿元投资;2019年,又获得红杉中国、钟鼎资本总计2.5亿元A轮投资。

三家公司中成立最早的是中信华。与嘉立创不同,中信华做的是PCB的中大批量生产。

创始人丁会出生于江苏睢宁县的一个小村庄,弟弟丁会响比他小三岁。离开学校后,丁会怀揣着致富梦想,南下深圳闯荡。

1999年,刚刚20岁的丁会开始创业,5年后,中信华品牌诞生。

中信华最初做的是PCB的来料加工。丁会敏锐的抓住机遇,使公司不断发展壮大。

图源:摄图网

2008年“金融风暴”时,中信华收购了佛山工厂,奠定了中信华产能提升的基础。2010年,中信华又在江西投资建设工业园区,使中信华的产能更上台阶,在行业内崭露头角。

目前,中信华拥有深圳、惠州、江西、江苏四个生产基地,是国内较早实现全自动化生产的PCB智造企业之一。

媒体没有关于袁江涛和丁氏兄弟如何相识的报道。袁江涛和丁会同龄,都出生于1979年。有意思的是,三个人都是大专学历。

根据招股书的披露,2012年起,丁会、丁会响开始出现在嘉立创的股东名单里,并多次增资。

丁氏兄弟也是立创电子的股东,在被收购前合计持有27.8%的股份。

进入2021年,嘉立创开启战略整合。

先是以1.3亿元的价格,收购实控人丁会、丁会响旗下江苏中信华100%股权、江西中信华100%股权、以及中信华产业园100%股权,增加了中大批量PCB业务及客户群体,实现对下游客户从样板、小批量板至中大批量板的全流程覆盖。

同年,嘉立创又以换股的方式,收购实控人袁江涛、丁会、丁会响旗下立创电子100%股权,完成电子元器件业务整合。

整合完成后,嘉立创构建了PCB制造、电子元器件分销、电子装联(PCBA,指依据设计方案将各类电子元器件装焊在PCB上)等电子产业一体化全链条服务模式。

整合之后的嘉立创,先后拿到三轮投资,投资方包括老股东红杉中国、钟鼎资本,还有新进入的国投招商等机构。

红杉中国持有嘉立创发行后2.37%的股份,钟鼎资本持有2.08%,国投招商持有1.42%。

目前,嘉立创的主营业务包括四项:各种批量的PCB制造、电子元器件网上销售、电子装联、以及其他业务(EDA/CAM工业软件、激光钢网等电子产业配套服务)。

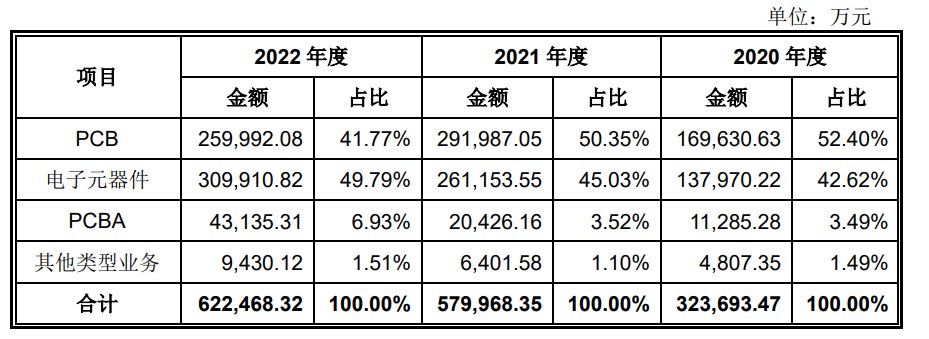

2020年、2021年和2022年,嘉立创实现主营业务收入分别为32亿元、58亿元和62亿元,年复合增长率为 39.2%。

其中PCB制造和电子元器件销售构成公司主要的收入来源,2022年合计占比近92%。

图源:嘉立创招股书

报告期内,PCB业务收入分别为17亿元、29亿元和26亿元,2021年因为并购而暴增71%,但2022年下滑10%。

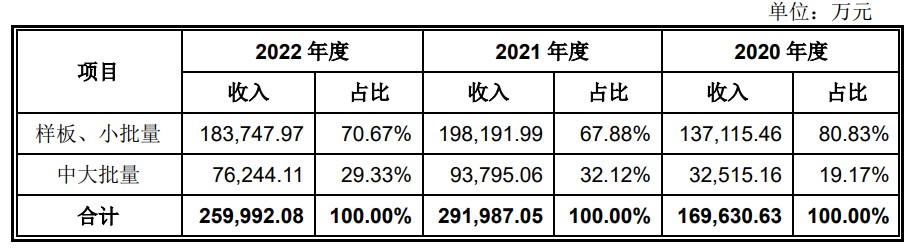

PCB收入中来自样板和小批量的占绝大部分,中大批量仅占三分之一左右。

图源:嘉立创招股书

电子元器件销售收入分别为14亿元、26亿元和31亿元,同比增速分别为89%和19%。

PCBA收入分别为1亿元、2亿元和4亿元,基数小,年年翻倍。

报告期内,主营业务毛利率分别为 31.61%、24.24%和21.04%,逐年下降。

在毛利率持续下滑的背景下,嘉立创三项费用率报告期内分别约为9.72%、9.34%、11.99%,2022年明显提高。

毛利率下降,费用率提高。公司归属于母公司所有者的净利润分别为 5.8亿元、6.6亿元、5.7亿元,2022年的盈利能力有所下降。

根据招股书,嘉立创上市募集的资金将用来建设高多层印制电路板产线、PCBA智能产线等项目,并进行研发中心及信息化升级。