本地生活“战火”何时了?

编者按:本文来自微信公众号 价值星球Planet(ID:ValuePlanet),作者:唐飞,编辑:计然,创业邦经授权转载

小红书博主黑米原本就个“吃货”,热衷发掘身边的美食。

最近这一周,他开始频繁在小红书上传“美食探店”笔记,其中最火的一条关于“俄式餐厅”的笔记,已经收获了数百个点赞和十余条留言。

据黑米介绍,她在7月17日注意到小红书官方推出的“100家探店计划”,并坚持平均每天发布一条。“参加这个探店计划不仅可以给我的笔记带来流量,如果达到要求还能获得平台给出的奖励,包括零食、咖啡、神秘大餐等。”黑米说。

小红书的“探店”玩法不仅针对用户。7月18日,小红书官方探店合作中心上线,首批探店合作内测开放的城市为北京、上海、广州、深圳。

据介绍,商家在平台发起探店合作计划,博主报名通过后,到店体验发布笔记,发布需添加相关门店或商品,用户浏览博主笔记时可直接通过购买入口下单。

这一番操作下来,不仅让博主有了更多可发布的素材,也让很多商家得了提高单量的实惠。

事实上,小红书此前在本地生活领域并非零布局,但此更多像是在小打小闹,也不急于变现。这一次,随着探店和到店团购功能的开放,意味着小红书加速进入本地生活战场。

本地生活向来被业内视为难啃的硬骨头,且竞争十分激烈。美团优势仍在,而随着抖音的崛起、快手的加速布局,以及口碑并入高德,这条赛道已经“卷”得飞起,小红书作为后来者持续不断加码,可以预见未来行业竞争的白热化。

当下,通过小红书到所在城市的网红店、网红景点“打卡”早已成为众多年轻人的生活方式之一,小红书的“种草”能力也毋庸置疑,但如何构建从“种草”到交易的本地生活消费闭环,仍需要平台进一步考虑与探索。

“本地”战场,蓄谋已久“本地生活”可以说是互联网红利退潮后,少数还可以深挖的掘金点,也是电商乏力背景下,互联网对传统商务改造的仅存蓝海,更是近几年互联网大厂们的“必争之地”。

互联网大厂们为何要各显神通,抢占本地生活赛道?原因很简单,有市场,能赚钱。

研究数据显示,2020年中国本地生活服务市场规模为19.5万亿元,预计到2025年将增长至35.3万亿元。如果2025年本地生活在线渗透率能达到20%以上,将有近5万亿元的增量市场。

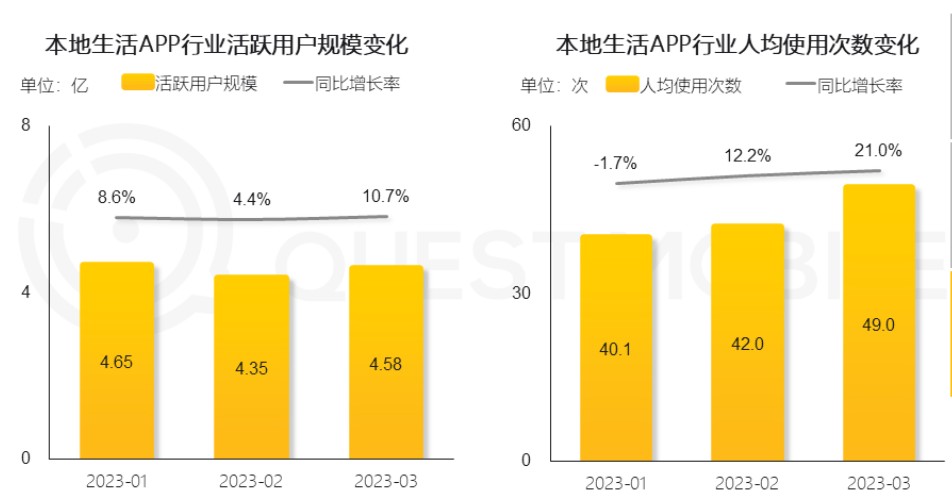

图源:Quest Mobile

Quest Mobile数据显示,2023年3月,本地生活行业迎来复苏,在活跃用户规模以及使用次数等方面较2022年同期均有明显提升。移动互联网细分行业活跃渗透率中,本地生活已经达到37.9%,仅次于地图导航、支付结算和手机银行。

不仅市场空间广阔,本地生活还是一门盈利的生意。中泰证券研报指出,随着本地生活服务业务规模的扩大,边际效益将递增,本地生活服务平台将随着本地生活服务数量的增加而获得更多收益。

以本地生活龙头企业美团为例,2022年美团总营收2200亿元,其中有73%来自本地核心商业。这一项业务的营收增速为17%、利润增速达到了57%。

最新的一季报显示,2023年一季度美团营收586亿元,同比增长26.7%。一季报中,美团透露将在用户侧深化营销,推出特价团购、直播等新营销形式,并在商户侧降低低线城市某些子品类商户通门槛以提高商家渗透率。

这就难怪抖音、快手、高德、小红书等互联网企业都对本地生活业务虎视眈眈。

在本地生活领域,其实小红书蓄谋已久。2019年,小红书悄悄上线门店POI详情展示功能,笔记内容发布者可以在笔记中嵌入门店链接。2020年,小红书就将品牌号升级为了企业号,升级后所有入驻商家均可以实现线上店铺、线下门店关联。今年4月,小红书开设本地生活官方账号“土拨薯”,发布相关内容运营、扶持政策等信息。5月4日,小红书上线团购功能,新增到餐部分,平台已开设本地生活官方账号,同时还推出了“食力发店计划”和“探照灯计划”。

小红书100家探店计划。图源:小红书

当前小红书目前入局本地生活优势和劣势都很明显。易观分析营销渠道行业高级分析师马世聪表示,小红书最核心优势是种草能力,拥有一批已经接受种草心智的人群。在她看来,与抖音、美团等竞争对手相比,小红书在整体的流量规模以及在商户端的服务能力和资源积累程度上,有所逊色。

的确,即便抛开几大竞争者不谈,小红书如何完成从种草到订单的转化也是一个难点,而且小红书在用户心智和B端能力上都需要进行更多的布局。

在这一点上,小红书招募本地生活商户以及本地餐饮商户并给予“0佣金”、“0保证金”等扶持政策确实起到一定作用。

小红书的投资动向也和核心战略一致,围绕着本地和消费品领域为核心主线。

M Stand融资历程。图源:企查查

今年6月,咖啡品牌M Stand宣布完成数亿元的B+轮融资,而领投机构就是小红书。

一直以来,咖啡都是小红书里的热门品类之一,相关笔记已经超过1500万。而小红书官方数据显示,小红书上约70%用户有咖啡饮用习惯,约50%用户每周咖啡饮用量大于一杯。

过去两年小红书围绕“咖啡”推出了多个活动和内容IP。比如去年6月,小红书发起了“好久不见咖啡”活动,联合上海100多家精品咖啡品牌送出5万杯咖啡。8月还积极参加了上海咖啡文化周,推出一系列打卡活动。今年5月底,小红书以“小红书咖啡趋势报告”为灵感,联动小红书社区串联线上线下,打造咖啡×生活的集合活动。

除咖啡外,小红书的投资足迹还遍布吃喝玩乐等领域。

在吃喝方面,小红书还投资了速食面品牌“劲面堂”,以及定位为国内高端低温肉制品的初创品牌的“本味鲜物”。在玩乐方面,潮玩也是小红书重点布局的领域,2021年底,小红书投资了以专攻中式积木为核心的“巧合榫卯积木”,去年3月又完成了对潮玩品牌“ROBBi”的运营主体又燃又兔的投资。在户外冰雪运动火起来后,小红书还投资了高端滑雪板品牌“THEWHIP”的运营主体雪鸮科技。

小红书的野心已经路人皆知,只是在面对“强敌”时软硬实力都略显孱弱。

错位竞争:从“人找货”,到“货找人”今年上半年,社会消费品零售总额企稳,同比增长8.2%。消费更是成为支柱,对经济增长的贡献率达到77.2%,明显高于去年。

围绕消费者生活半径的餐饮、外卖等本地生活领域更是刚需,是为数不多的增量。艾瑞咨询数据显示,我国本地生活服务市场规模未来3年-4年能维持20%以上的发展速度。

但是外卖等即时配送业务需要庞大的配送团队,模式太“重”,对于小红书这种后来者成本太高。

和外卖相比,到店的模式相对较轻,门槛也较低。互联网平台不需要投入太多“重资产”,邀请商家、投入流量等就能很快实现“坐地抽佣”,还能顺手收一些流量和曝光的费用。这也是抖音、快手、小红书等互联网企业大举进军本地生活的根本原因。

与美团“人找货”的商业逻辑不同的是,抖音、小红书等皆是“货找人”的逻辑。所以业内一般认为,这些平台与美团存在错位竞争,但随着各自业务体量的扩大,也难免与美团有正面竞争。

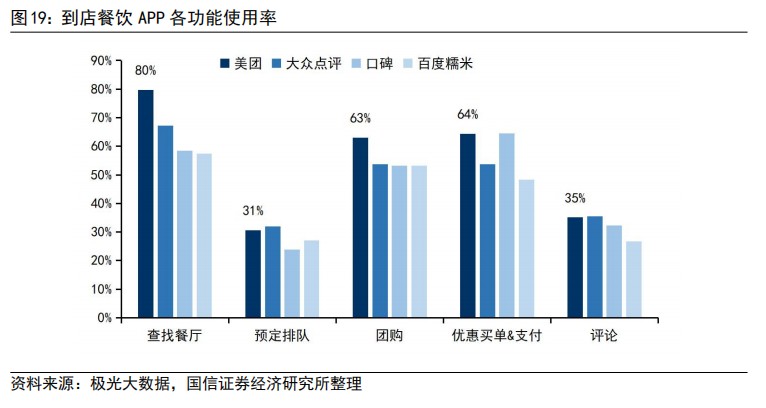

图源:极光大数据

根据极光大数据,从到店餐饮APP功能使用来看,63%用户使用美团、55%用户使用大众点评进行团购,高于口碑、糯米等平台。而且在找到餐厅时,美团和大众点评的使用率也远高于其他对手。

当前,虽然小红书有“内容分享+团购带货”的新途径,但美团使用率和商家数处于绝对领先地位,其他对手短时间内难以望其项背。

多家研究机构也认为,新玩家仍属摸索,暂无碍竞争格局。尽管新入局者为市场渗透率提供增量,可以起到平衡整体商业化生态的作用,但从长期看美团、饿了么等平台竞争壁垒稳固。

商业化“紧箍咒”待解2021年,小红书最后一轮融资时估值高达200亿美元。

200亿美元是什么概念?对比同类社区平台,小红书的估值相当于3个B站(63.49亿美元)、6个微博(31.76亿美元),29个知乎(6.72亿美元)。

但好景不长,据新浪港股2022年11月消息,小红书的估值一年时间从200亿美元估值降至100亿至160亿美元。

同时小红书还面临着很多外部质疑,首当其冲的就是商业化。

据36氪报道,小红书收入由“广告+电商”两部分构成,其中广告是小红书绝对的营收支柱。而当下在互联网广告大盘整体走低的情况下,电商就成了小红书的“救命稻草”。

好消息是小红书如今似乎已经摸到了直播电商的入局之道。官方数据显示,2022年小红书电商直播主播数量同比增长337%,直播场次同比增长214%。今年618期间,小红书电商直播日均开播场次同步增幅超3倍,参与小红书618的商品数量同比增长约5倍。

而且小红书还捧出了董洁、章小蕙两位标杆性头部主播,618期间还合作杨蓉、张静初、张俪等明星,以及一颗KK、瓦瓦妮莎、肉雯等博主助阵,整体话题度明显提升。

但小红书并不敢把所有希望都押在直播领域,毕竟“千播大战”的背后是阿里、腾讯、字节等互联网巨头,无论是人力还是财力,小红书都很难与他们匹敌。董洁、章小蕙等与李佳琪、小杨哥等网络头部主播之间也还差着数十倍的量级。

切入了本地生活这个万亿赛道后,小红书有希望从更多垂直领域中寻找增量机会。而且现阶段本地生活服务平台,多数只解决了“有没有”的问题,还远没有到解决“好不好”的阶段。因此小红书只要着力提升用户体验、帮助商家更好地实现盈利,就有机会在万亿市场中分得一杯羹。

博主黑米也认为,此前小红书关注的新消费赛道已经有明显的疲软态势,无论是品牌还是资本都不太强势了。疫情结束后,整个线下消费市场都在回暖,小红书现在入局本地生活也算是赶上了“天时”。

总结2020年下半年,小红书的员工对用户进行了一场调研,他们的问题是问用户“为什么会使用小红书?”

得到最多的答案是:因为有用。

这也是为什么迄今为止小红书上最丰富的还是“攻略类”内容。这些用户积累多年的“踩坑”经验与攻略分享,也让小红书在最近两年被频繁地称为“生活搜索引擎”。

小红书的商业化逻辑,本身也是这种“有用”定位的衍生,所以无论是直播带货、笔记引流还是线下探店,如果脱离了可靠的内容,价值也将大打折扣。

这个标签对小红书来说,是过往数年的成绩也是未来数年的压力。