来源:连线Insight(ID:lxinsight) 作者:向真

编者按:

2023年,多个行业暗流涌动。

今年上半年,互联网企业开始更加重视布局供应链和提升效率;消费品牌更加注重加盟制,向更广阔的下沉市场进军;出行行业在“内卷”浪潮的席卷下,企业们更加追求综合能力的比拼。连线Insight&连线出行联合推出“中场战事”特别策划,通过产出系列深度报道,洞察各个行业、企业今年的变化和发展趋势。

今年夏天,尽管高温笼罩各地,但仍然无法抵挡人们的旅游热情。

事实上,旅游热从今年年初持续蔓延至今。今年五一、端午小长假期间,旅游人数、旅游收入均大幅复苏。淄博烧烤快速出圈、贵州“村BA”登上热搜、周杰伦海口演唱会人潮涌动,均成功拉动当地文旅消费……这些消费市场的切面,也足以映射出旅游行业的一片火热。

赛道的玩家也因此业绩大幅回暖。

2023年第一季度,携程、同程、华住、首旅均实现收入利润双涨,其中携程营业收入92亿元,同比增长124%,净利润更是实现了441.25%的同比增长。

赛道的火热与激烈的竞争同步并行。

一方面,OTA平台继续加大线上营销、线下铺店,以尽可能获取更多订单和用户。B端酒旅商家不断强化自身渠道建设,试图在快速增长的旅游市场中多分一杯羹;另一方面,旅游市场的火热还在吸引美团、抖音、快手、小红书等平台型玩家不断加码。

值得一提的是,这些平台手握大量C端流量,加强B端商家生态的建设后,对酒旅商家的影响力与日俱增,逐渐形成内容分享和订单销售的闭环。

这个过程中,OTA平台受到的影响最大。不管是B端商家自建渠道对会员精耕细作,还是电商、内容平台打造销售闭环,都会直接分流OTA平台的商家和用户。伴随内容消费、会员经济盛行,虽然OTA平台当下涨幅可观,但未来的竞争压力仍然不小。

因此,OTA平台也正在推出各种举措,积极防守。以携程为例,本月它发布了首个旅游行业垂直大模型——“携程问道”,旨在用AI技术来提升旅游行业的数据处理效率。此外,携程还推出了“携程口碑榜”“携程热点榜”“携程特价榜”等榜单,来帮助消费者进行旅游决策。

尽管战事正酣,但旅游行业的暗战已延续多年。从早年携程、同程、艺龙、去哪儿、途家、飞猪等企业多年鏖战,最终通过资本并购重塑行业格局,到前几年一些中腰部平台难抵市场颓势纷纷破产、被淘汰,旅游赛道的竞争和洗牌向来十分激烈。

当下的战事也难以定终局,竞争会是这个行业长久的命题。

01

高温挡不住的“旅游热”

2023年,中国迎来1961年以来“最热一年”。据国家气候中心统计,今年上半年,我国平均高温日数达到4.1天,为1961年以来历史同期最多。

暑假来临,高温天气变得愈加频繁,但炎热的天气依然挡不住人们的出游热情。杭州西湖、广西桂林、湖南张家界、上海迪士尼、北京长城等景区里,排队的长龙并未因烈日炎炎而减少,亲子、情侣、家庭、老年团络绎不绝,玩水、夜游、音乐节、Citywalk等各类旅游活动均人潮涌动。

旅游的火热已经持续了半年有余。最直接的证据是文旅部最新公布的上半年旅游市场数据——今年上半年,国内旅游总人次23.84亿,比上年同期增加9.29亿,同比增长63.9%;国内旅游收入2.3万亿元,比上年增加1.12万亿元,增长95.9%。

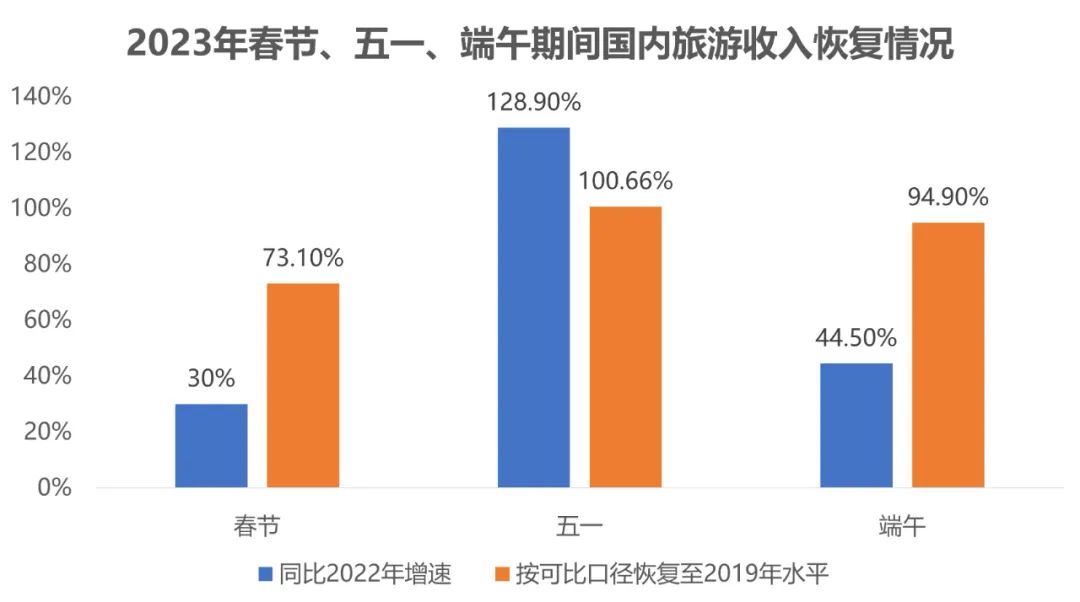

如果按照时间线来看,旅游市场的回暖并非一蹴而就,而是循序渐进。根据文旅局数据,春节期间国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

到了今年“五一”,旅游市场热度进一步增加,直接超过2019年。

根据文旅局数据,今年“五一”期间国内旅游出游人次同比增长70.83%,按可比口径恢复至2019年同期的119.09%;国内旅游收入同比增长128.90%,按可比口径恢复至2019年同期的100.66%。这一趋势在端午得到了延续,即便仅3天假期,出游人次对比2019年仍有反超。

2023年春节、五一、端午期间国内旅游收入恢复情况,数据来源于文旅局官网,连线Insight制图

进入暑假以后,随着学生放假、天气转热,亲子游和避暑游需求猛增,旅游市场的热度更是有增无减。航旅纵横最新数据显示,暑运(7.1-7.26)以来,国内航线旅客运输量超4600万人次,国内航线实际执行客运航班量超33万班,恢复至2019年同期的102%左右。

多个旅游平台的预订和搜索数据也显示,这个暑假旅游市场的火爆程度远超往年。

根据携程发布的《2023暑期预订趋势洞察报告》,截至6月14日,平台上亲子游、乡村游、跨省游的订单对比去年同期大涨,其中亲子游更是增长超7倍。同程旅行数据显示,7月以来,平台上“研学”“亲子”“Citywalk”相关旅游搜索热度分别环比上涨203%、162%、108%。

受益于此,在旅游的细分场景下,服务于游客衣食住行玩各个环节的企业均在今年获得了快速发展。尤其在食、住、行、玩这四个强线下体验的环节,相关企业的增长明显。

从“食”来看,根据普华永道与中国连锁经营协会联合发布的报告,2023年第一季度51家餐饮品牌中,超60%品牌营收表现优于2022年同期,近半数已持平甚至超过2019年同期。

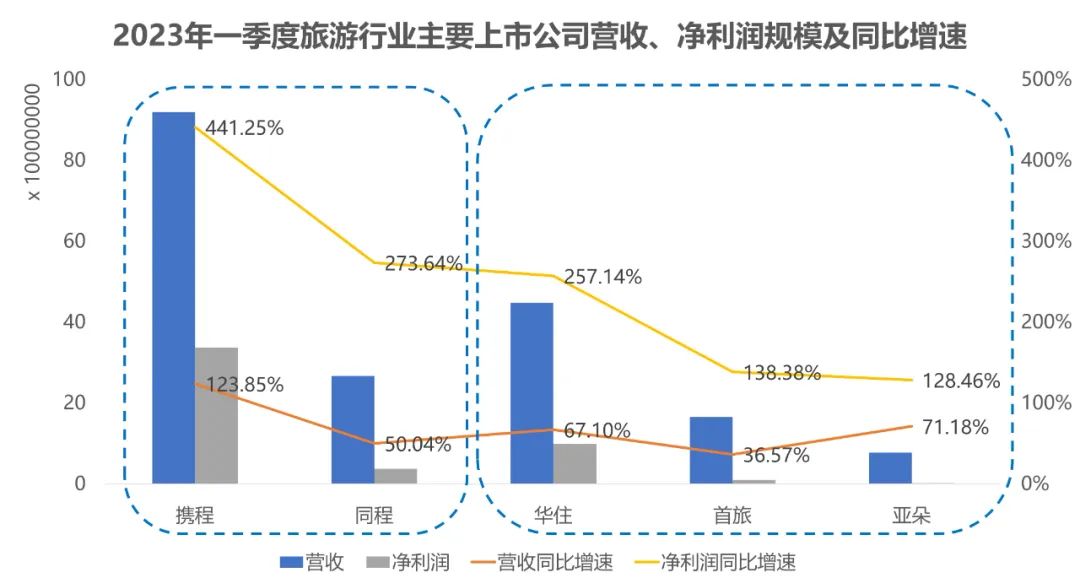

从“住”来看,根据主要上市公司最新公布的财报,2023年第一季度,华住、首旅、亚朵的营收规模分别同比上涨67.10%、36.57%、71.18%,净利润增幅更为可观,对比2022年同期分别大涨257.14%、138.38%、128.46%,均实现了翻倍式增长。

2023年一季度旅游行业主要上市公司营收、净利润规模及同比增速,数据来源于财报数据,连线Insight制图

从“行”来看,国航、东方航空、南方航空、海南航空、春秋航空等航司均实现了营收、净利润同比大涨,涨幅均在50%以上,其中海南航空、春秋航空净利润涨幅均在100%以上,且结束了此前的亏损,正式扭亏为盈,而国航、东航、南航虽仍在亏损,但亏损幅度大比例减少,盈利前景可观。

从“玩”来看,火热的人潮,给各个景区带来了可观的收入,黄山旅游、张家界、天目湖等旅游公司的业绩也均在上涨,其中黄山旅游、天目湖2023年一季度的营收、净利润对比去年同期均实现了三位数增长。

无论是餐食、酒店、机票还是景点门票预定,作为多种业务中介的OTA平台无疑是这波反弹中受益最大的。作为OTA平台的龙头型企业,2023年一季度,携程、同程营收分别同比大涨123.85%、50.04%,净利润分别同比增长441.25%、273.64%。

除了垂直赛道的OTA平台、酒店、航司,旅游市场的火热也吸引了大批巨头争向加码。这其中,不仅有从2014年前后就与OTA平台鏖战已久的美团,更有抖音、快手、小红书等新兴内容型平台,赛道的拥挤和激烈又达到了新的高度。

02

内容平台涌入抢蛋糕,旅游市场竞争更激烈了

抖音、小红书等新兴内容平台一直是用户分享旅游动态的聚集地,在几年前,体量尚小、未涉足OTA业务的它们,与携程、同程等OTA平台的关系仍处于蜜月期,合作共赢是基调。

2018年,抖音与美团、携程、同程等第三方合作,通过嵌在抖音中的预订小程序,实现闭环交易。此时,抖音的角色主要是携程等OTA平台的引流窗口,并不参与直接竞争。但随着抖音日活逐渐从2018年的1.5亿级别猛增至2020年的6亿级别,成为当之无愧的“流量王者”,抖音在旅游市场的话语权和野心便再难局限在流量入口这样的“中介”角色。

下场自己做,成为抖音的选择。2019年,抖音开始直接对接商家,与民宿酒店业务平台“订单来了”合作办了一次小规模民宿活动。此后,抖音又在商家主页添加了“门票预订”“酒店预订”功能,新增了独立入口。2021年,抖音内部还孵化过一个旅行电商平台——“山竹旅行”小程序,提供门票预订和酒店预订等服务。

进入2023年,抖音布局酒旅市场的速度明显提升。3月,抖音推出酒店旅游商家扶持政策,大力招揽商家入驻;5月,抖音上线日历房功能,用户可以直接搜索和预定房间,而不只是购买团购券,此举被解读为抖音正式切入OTA业务的标志;到了7月,抖音更是直接成立了一家旅行社“成都海阔天空旅行社有限公司”。

从公司的组织架构来看,据《晚点LatePost》7月报道,抖音还正式将酒旅业务升级为一级部门,与到店业务平行。酒旅业务的战略地位再度提升,抖音对酒旅的野心也可见一斑。

与抖音类似,小红书对旅游市场的布局也是循序渐进。2020年小红书与“订单来了”合作,正式切入民宿市场。彼时,小红书仅将旅游作为重要的内容素材,不管是“种草周边游”,还是“ Red City 城市计划”,小红书做的多是内容造势,订单则导向飞猪、携程等OTA平台。

2022年以后,小红书不再止步于此,一方面自建线下营地“安吉小杭杭”,一方面上线自营店铺“小绿洲”售卖户外露营用品,另一方面还成立了旅游公司“璞真乡里(上海)旅游文化有限公司”,经营范围覆盖露营地服务、游览景区管理、游乐园服务等。

重资产切入旅游市场的做法并非全无风险,不管是自营线下旅行社、旅游营地,还是直接对接海量商家和用户,不同地域、人群的精细化运作都考验着平台的实力和决心。而抖音、小红书等平台之所以敢于押重注,实则是旅游市场已经发生了巨大变化。

从前人们喜欢在OTA平台上搜索攻略和产品后下订单,但随着小红书、抖音等内容型平台的崛起,它们开始成为消费者获取旅游信息的重要渠道。与此同时,新兴内容平台对Z世代等旅游主力群体的影响力,也让它们做旅游生意这件事变得顺理成章。

根据洞见研究院数据,2021年,Z世代在线旅游次均消费额同比增长26.3%,增速是Y世代和X世代的两倍不止。携程CMO孙波也曾直言,“Z世代将成为全球旅游业复苏的关键推动力,与他们建立品牌黏度非常重要。”

而在吸引、转化Z世代上,抖音、小红书等内容平台有着更强的吸引力。

一方面,这些平台聚集着大量年轻人,根据移动广告情报分析平台AppGrowing在2022年8月发布的数据,抖音上30岁以下用户占比高达48.5%,小红书上30岁以下用户占比60.2%,其中仅24岁以下用户占比就超4成。

另一方面,不同于银发族偏爱通过线下旅行社获取信息、预定行程,成长于社媒时代的Z世代惯于通过图文、视频来获取信息,拥有大量优质短视频、图文内容的抖音、快手、小红书因此备受年轻群体的青睐。根据每日经济新闻联合慧辰股份在2022年做的调研,小红书、抖音快手、B站等图文视频类平台成为Z世代获取旅游信息的主要渠道,超越传统OTA平台。

大量的年轻人正在内容平台上完成旅游种草、拔草的闭环。上述每日经济新闻联合慧辰股份所做的调研显示,45.3%的Z世代正在通过抖音、快手等社交电商平台预定行程。

回头来看,不管是提供旅游信息,还是完成旅游订单转化,内容都是抖音、小红书等平台实现弯道超车的利器。这主要体现在两方面:C端号召力和B端吸引力。

就C端号召力来说,越来越多消费者喜欢在内容平台获取和分享信息,因此自发形成粘性较高的社区生态。以小红书为例,近两年户外露营、飞盘、Citywalk等运动的走红,都离不开小红书的内容造势。2022年以来,小红书上关于“露营”“飞盘”“Citywalk”的笔记数、评论数大幅增长,成功引发了C端市场的“露营热”“Citywalk潮”。

小红书上关于“露营”的分享贴,图源小红书App

巨大流量也吸引了大量B端商户。许多主打露营、民宿、周边游的商户开始入驻小红书,一边加强投放,一边与用户直接互动,来给品牌导流。这也是OTA平台难以实现的,通常商户会将客服、售后等直接打包给OTA平台,因此无法直接接触消费者,难以形成品牌忠诚度。

不止于此,对大量渴望流量的中小B端商户来说,抖音、小红书等内容型平台的流量机制也更为友好。

抖音、小红书的算法推荐机制更看重内容质量和点击互动,这决定了只要内容优质、运营得当,中小型商户也能拥有更多曝光和订单转化。也因为此,抖音、小红书等流量型平台更受中小商户的青睐。

抖音等平台对商户的吸引力还在于:平台的低佣金费率。

去年5月,抖音宣布2022年6月1日后,住宿软件服务费率上调至4.5%,美食、游玩和休闲娱乐分别上调至2.5%、2.0%和3.5%,处于行业较低的水平。

这样看,随着抖音、小红书等新玩家入局旅游行业后,已经与携程、同程等老玩家展开竞争。随着旅游热潮,再加上大运会、亚运会在国内的举办,这场旅游赛道的战争或许还会继续打下去。

03

OTA平台们的防守与进击

旅游市场的回暖,让携程、同程等OTA平台受益良多,股价和业绩均有大幅反弹。与此同时,美团等新玩家则开始挖掘下沉市场的份额,尤其是这几年本地游、周边游火热,主打这块市场的这些玩家因此获得了更多订单。

可预见的是,随着抖音等同样主打中小商户的新玩家加入,以内容为长板的它们,还将给旅游市场带来更激烈的竞争。

除了外部市场环境的剧变,平台内连锁商户的体量渐增、话语权渐强,也在反向倒逼OTA平台进行改变。

更重要的是,连锁品牌开始绕开OTA平台自建渠道,不仅可以免去高额佣金费用,还可以将客服、售后等服务环节掌控在手中,与消费者建立直接联系,不断强化复购。

这是平台与商家的天生就存在的矛盾,平台所需的繁荣生态并不希望商户一家独大,而是希望雨露均沾,但品牌出于市场竞争和品牌忠诚度建设的需要,则要尽可能将更多用户留在自身池子内。

随着这种需求逐渐强烈,越来越多连锁品牌开始通过推出APP、小程序、公众号等方式,搭建自营渠道和会员私域,提供从咨询、预定到售后的全服务。据连线Insight不完全统计,市面上有超过20家连锁酒店品牌已推出独立的会员体系,包括锦江、华住、首旅、四季、亚朵、万豪等大型连锁酒店品牌。

大型连锁酒店品牌纷纷推出独立会员渠道,图源连线Insight根据公开资料不完全整理

部分品牌甚至还跳出了酒店的场景,推出各类衍生服务,例如亚朵的会员体系ATOUR ACARD已将服务延伸至出行、阅读、健身、餐饮等多个场景,甚至推出了电商零售平台“亚朵百货”;锦江则协同集团旗下各个业务板块,为会员提供覆盖酒店、旅游、乐园的各项权益,在集团内形成消费闭环。

这些做法与抖音、小红书加码酒旅的初始动机并无而致,那就是强化生态建设,将用户留在自有生态内,提高用户复购和LTV(顾客终身价值)。

面对这些不确定性,OTA平台们并非无动于衷,恰恰相反,它们采取了十分主动的应对策略。

首先,面对抖音、小红书等内容型平台的崛起,OTA平台们快速补齐内容上的短板。

以携程为例,2019年成立上海程梦文化有限公司,招募旅游达人、孵化平台KOL;2021年上线星球号旗舰店频道,邀请商户、达人等各类内容创作者入驻,丰富平台内容生态之余,也为商户营销提供渠道;2023年推出旅游垂直大模型“携程问道”以及“携程口碑榜”“携程热点榜”“携程特价榜”等榜单。

从孵化达人、推出旗舰号到发布榜单,携程对内容的布局逐渐深入。这些曾经被抖快、小红书等短视频、内容平台惯常使用的手法,也出现在了OTA平台上。

其次,面对美团、抖快等对下沉市场、中小商户的猛攻,OTA平台纷纷加码对低线城市、中小商户的布局。一方面,携程、同程大力推进线下拓店,尤其是下沉市场门店。今年以来,同程发布了线下门店加盟计划,计划年底开出逾1000家加盟店。截至4月中旬,携程已签约超1300家门店,除省会城市外,三四五线城市和县级城市也在重点布局之列。

开店的好处在于,通过分布在不同地域的门店,以及熟悉当地旅游偏好的地推人员,OTA平台可以获得更多线下订单。这类订单主要有两种:一种是习惯线下咨询和消费的老年群体,一种则是有更多定制需求的消费者。

携程旅游渠道事业部CEO张力在接受界面新闻采访时表示,目前携程系门店在定制产品、目的地产品的售卖占比已接近30%。2023年一季度,携程门店售卖产品中,私家团的订单占比较2019提升了4个百分点。

除此之外,携程对中小商户的重视程度也在提升。根据国信证券2023年3月发布的报告,疫情后,携程在住宿预订场景下的短途周边游占比达到50-60%,较疫情之前的30%-40%有大幅提升。携程告诉连线Insight,本地场景下,中小商户占比较高,国信证券的这一数据也意味着疫情后携程平台上的中小商户不减反增。

而对商户来说,不管是连锁品牌,还是中小商家,同时布局OTA和新兴内容平台,按照不同平台的特性进行差异化产品布局,或许是更妥帖的选项。

内容型平台主打的是给消费者种草,能在短时间内带来大量订单,帮助商户快速获客,但消费者冲动下单的概率较高,核销率较低,再加上平台售后服务尚未完善,酒旅生态尚不成熟,难以承接复杂产品的多环节需求,因此很多商户在尝试过后,选择回流到了OTA平台。

对比之下,OTA平台的用户大多是刚需性需求,且平台上积累了大量真实的交易和点评数据,能帮助消费者做一些基础判断,完善的服务链路也更容易让消费者满意。基于此,在内容平台布局客单较低的爆款产品,而在OTA平台推出周期长、决策链路长的定制化产品,或许是更合理的选项。

不管是攻势甚猛的新入玩家,还是推陈出新的行业龙头,各个平台均在加足马力布局当下火热的旅游赛道。而随着目标受众的不断拓展、跨地域的不断扩张、平台业务的不断丰富,彼此之间的界限将越加模糊,竞争也将更为激烈。旅游赛道的战事也进入了新的阶段。