来源:零售商业财经(ID:Retail-Finance) 作者:金诺

零食赛道正迎来前所未有的热潮,不仅各类零食量贩店如雨后春笋般在全国铺开,零食很忙、赵一鸣等零食量贩连锁品牌更是手握多轮融资。

种种变化之下,以商超等线下渠道为主阵地的传统零食品牌不得不直面零食量贩店的降维竞争。

一直将“零食自研”作为最大的金字招牌、自诩为“零食界华为”之称的盐津铺子也开始调整策略。

除了因固守线下渠道而错失电商红利外,盐津铺子近年来营收增速不断走低,在试图补足渠道、品牌等方面短板的同时,其长板优势也极受制约。

如今要同步启用降价策略的盐津铺子,似乎正陷入毛利率逐年下滑的尴尬境地。

01

困于价格战:净利率不稳定、毛利率逐年下滑

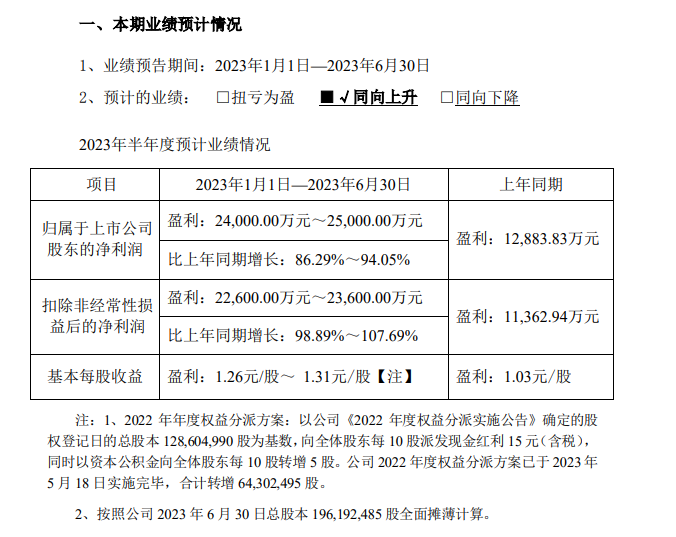

近日,盐津铺子披露了2023年半年度的业绩盈利预告。

在2023年1月1日至6月30日的报告期内,盐津铺子实现净利润预计为2.4亿元~2.5亿元,较上一年同期增长86.29%~94.05%。扣除非经常性损益后的净利润则同期增长为98.89%~107.69%。基本每股收益为1.26元~1.31元/股,作为对比,去年同期的每股收益为1.03元/股。

图源:盐津铺子2023年半年度盈利预告

盐津铺子在盈利预告中将报告期内的业绩上升归因于以下三个方面:

一是公司多个渠道和产品共同发力,促使营收大幅增长;二是部分原材料价格回落,生产成本下降,利润上升;三是研发费用的持续投入。

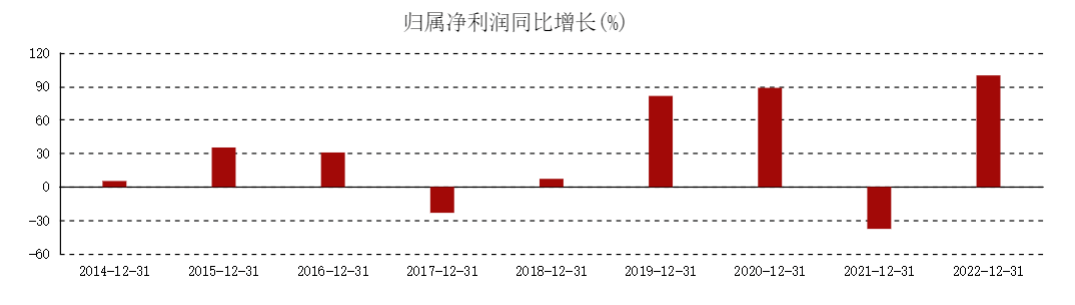

净利润同比增长固然可喜,但当我们将时间拉长来看盐津铺子近年的净利润数据,便能发现其每年的净利润同比增长情况相当不稳定,要么是保持在90%左右的高比例增长,要么则是个位数增长,甚至是负增长。

图源:东方财富

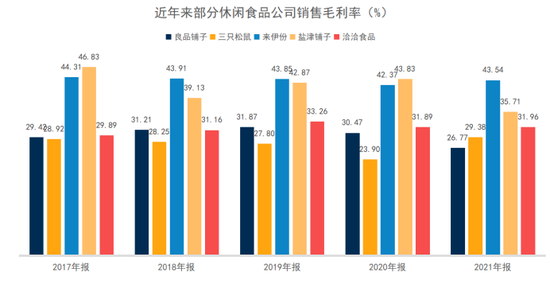

由于经营模式的不同,集科研、生产、销售为一体的盐津铺子,相较于贴牌品牌一般拥有更高的毛利率。

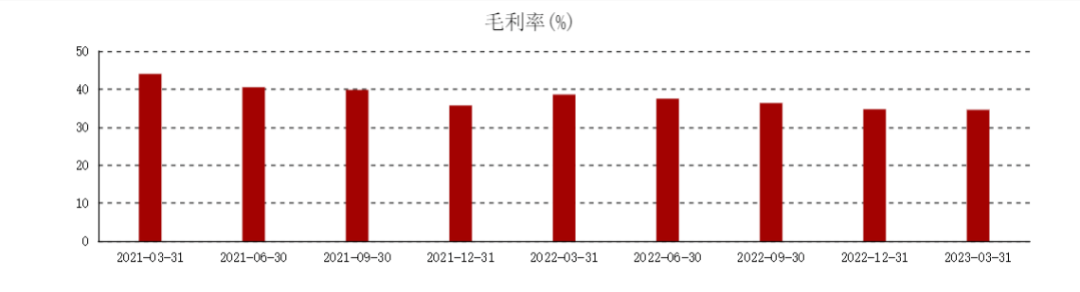

与同为自主生产模式的来伊份、洽洽食品作对比,曾经毛利率最高的盐津铺子,近年来毛利率呈下滑趋势,从2017年的46.83%一路跌至2023年第一季度的34.57%。

反观来伊份和洽洽食品,两者毛利率均保持着相对稳定的增长态势。

图源:网络

在营收和利润规模方面,盐津铺子与来伊份、洽洽食品相差较远,仅剩的高毛利率优势也逐步被消解。

图源:东方财富

市场竞争方面,社区团购、直播带货等新零售渠道对盐津铺子的冲击不小,为保住市场份额,盐津铺子不得不将“低价”作为其竞争策略。

盐津铺子董事长张学武曾在2021年财报会议上表示,盐津铺子与竞争对手相比,在核心单品上至少有15个点的价格优势。

根据财报所披露的各品类销量与销售收入,可大体估算出该品类的平均价格。

图源:盐津铺子2022年全年财报

盐津铺子2022年所有产品的均价较上一年同比下降了8.92%,其中,果干和肉禽蛋制品两大品类的销售单价分别下降了21.54%和11.5%。最高降低比例已经超过百分之二十,可见盐津铺子加入价格战的决心。

有媒体曾报道称,盐津铺子主打9.9元左右的低价小零食,一个月销售260万单。然而,盐津铺子却在黑猫投诉上收到了300多条投诉,投诉内容包括吃出异物、产品不新鲜等。

此外,盐津铺子还曾出现过更为严重的食品安全问题。2018年,湖南省市场监督管理局通告盐津铺子旗下的山椒凤爪产品菌落总数检测值严重超标。2021年,盐津铺子黑糖话梅产品又被检测出铅超标的问题……

那么,一直强调自主研发的盐津铺子,一旦以低价来与对手强行竞争,能否顶住压力、找到品质与价格之间的平衡感呢?

02

“店中岛”失利,无奈下沉

除了低价策略,开拓除商超以外的渠道也是盐津铺子近几年转型的着力点之一。

在盐津铺子18年的发展历程中,多数时间以直营商超渠道为主要销售网络,经销渠道为辅,其余则由线上渠道补齐。以沃尔玛、华润万家、大润发等大型连锁商超的高端渠道壁垒带动下级经销商发展的这套模式,对盐津铺子来说相当奏效。

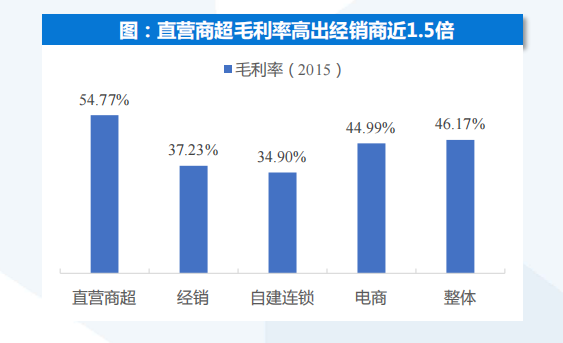

尤其在线下连锁商超高速增长的时期,只要盐津铺子获得商超准入资格,就能随着商超卖场的门店拓张,迅速、低成本地实现规模效应,获取渠道红利。这让盐津铺子拥有区域竞争优势的同时,也能拥有更出色的毛利率。

根据研报数据显示,2015年,盐津铺子直营商超渠道的毛利率为所有渠道中最高,甚至高出经销商渠道近1.5倍。

图源:国泰君安证券研报

此外,盐津铺子也在不断创新商超消费场景,从2018年开始大力推广“休闲零食屋”+“憨豆先生”的“店中岛”模型。

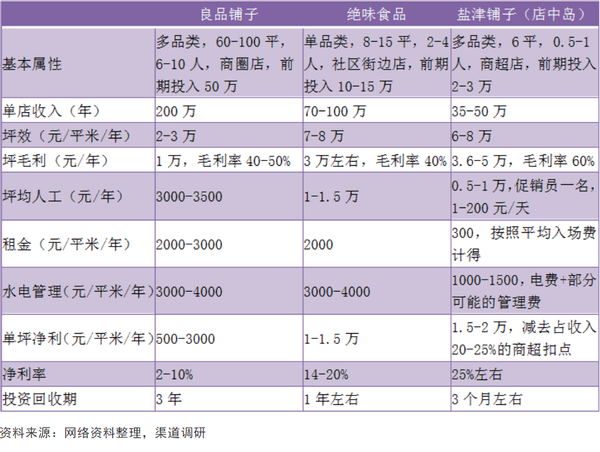

对比良品铺子和绝味食品自建的直营门店,“店中岛”依赖于超市精准、集中的客群流量,投入成本更轻量化,回本周期也更短。

图源:网络

但有业内人士透露了该模式的弊端,这种摆设虽轻量小巧,却也削弱了盐津铺子的品牌辨识度,在某些下沉市场中的小型商超场景中,“店中岛”模型的摆设会由于缺乏监管而显得杂乱无章,影响整体观感。

总的来说,该模式的优势大于劣势,但其底层逻辑仍旧是依赖商超渠道的固定客流。当线下商超失去引流魅力后,“店中岛”也难以发挥效用。

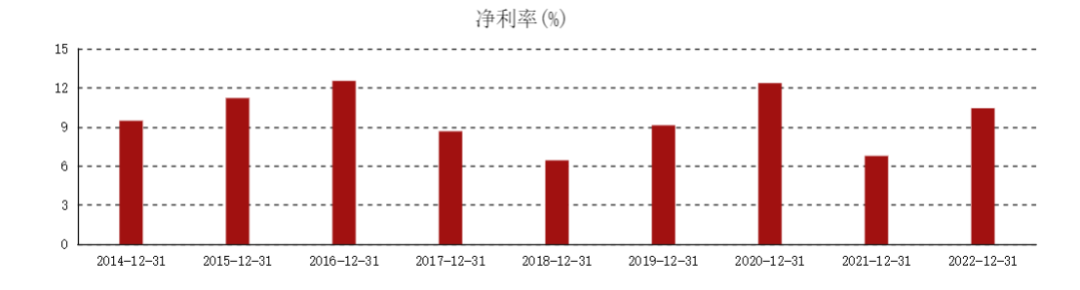

“店中岛”刚推出的一两年显著提振了盐津铺子的整体业绩,而当时间走到2020年,这是“店中岛”最后的光辉时刻,也是盐津铺子近6年来净利率最高的一年。

图源:东方财富

2020年受外部环境影响,众多小型线下业态开业受限,商超卖场成为极少数稳定开业的零售业态之一。次年情况急转直下,电商渠道分流,其他线下渠道正常开业,商超渠道利润大幅收缩。

盐津铺子意识到,过去十几年来倚仗的渠道红利正逐渐消失。张学武在2020年表明:“盐津铺子要往散装、要往商超以外发展。”

虽然方向明确,但事实上,盐津铺子八成以上的营收仍来源于线下渠道,从近几年的营收渠道占比数据可知,曾经作为主要销售渠道的商超卖场已经被经销商渠道超越,在营收贡献上逐渐沦落为辅助角色。

图源:盐津铺子2022年全年财报

盐津铺子在商超直营渠道的营收占比从2017年的超半成跌至2022年的12.85%。反之,经销商渠道在几年时间内迅速崛起,2022年贡献了超7成的营收业绩。

经销商渠道的不断拓展虽然为品牌营收带来了更多下沉市场的增量,但也让盐津铺子面临着两个棘手难题。

一是持续下沉的经销渠道加速了整体毛利率的下跌。

下沉市场的销售单价更低,毛利率自然也更低,而毛利率更高的商超渠道销售占比却不断减少,双重因素叠加,必然导致盐津铺子的毛利率连年下滑。

图源:盐津铺子2022年全年财报

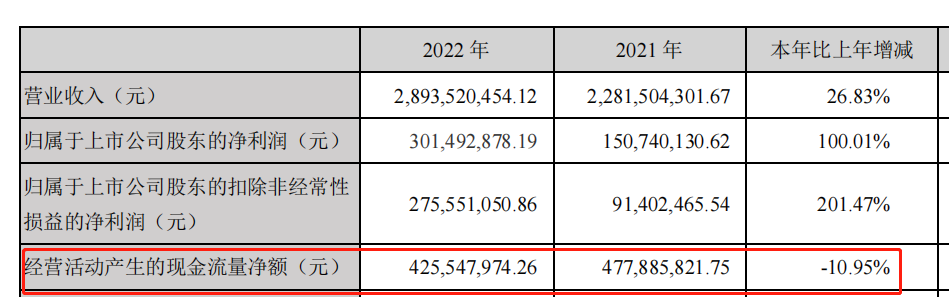

二是经销渠道在短期内的高速扩张也让盐津铺子承受了比以往更多的存货压力,现金流也在减少。

根据2022年报数据,盐津铺子的存货从2022年初的2.59亿元激增至2022年末的4.534亿元,现金流却同比减少了10.95%。

以上两点问题,外加区域市场空间容量严重饱和,客流被不断分流,利润率降低,“下沉”成为盐津铺子必走的一步棋。

03

艰难转型:缺乏核心护城河

过去专注于线下渠道,使盐津铺子面临电商零食品牌的挤压;如今聚焦经销渠道,却又受到了零食量贩店的冲击。

时代赋予的红利,在经历漫长的发展周期后都有消失的一天。

笔者认为,盐津铺子看似是因为固守商超直营渠道而错失电商风口,但究其本质,其在各大渠道的“失利”还应归咎于产品缺乏独家竞争优势。

对于消费者来说,提到卫龙能够想到辣条,提到洽洽食品想到瓜子,提到三只松鼠则会想到坚果。反观盐津铺子,尽管品牌在不断调整业务,却始终无法让消费者记住它的主营品类。

产品心智缺位,这对于休闲零食品牌来说是致命的。尤其在产品高度同质化、SKU丰富多样的零食赛道中,大多数消费者的购买行为较为随机,没有明确倾向。

建立明确的品牌心智,让消费者在最短时间内做出购买决策并重复购买,是促进营收不断增长的重要因素。

盐津铺子在没有建立起品牌认知的时候快速下沉,消费者有何理由为其买单?

毕竟,品牌认知度方面比不上走高端化道路的良品铺子和三只松鼠,价格方面又低不过白牌杂牌产品,盐津铺子并不具备让消费者优先选择的核心优势。

从品类营收占比趋势上,我们便可窥见盐津铺子在产品策略上的摇摆不定。

最新财报显示,目前盐津铺子主要聚焦于辣卤零食、深海零食、烘焙、薯片、蒟蒻、鹌鹑蛋以及果干七大核心品类。

最初盐津铺子以果干蜜饯和豆制品产品为主营业务,然而这两部分的产品营收占比已经跌至中下游水平,反而是盐津铺子后面推出的烘焙、深海零食构成了如今超过40%的营收占比。

图源:东方财富

值得思考的是,这两类产品的业绩能在短期内增长迅速,是否验证了盐津铺子深耕十几年的辣卤零食品类毫无竞争优势?因此仅在几年内就被新品类轻松抢占了主要营收份额。

此外,当烘焙、深海零食等品类的经销商渠道被基本覆盖后,盐津铺子是否又将迎来营收增长停滞的局面?

新品类前期有着高增长态势不足为奇,但目前已有更为成熟的玩家在这些品类上领跑了市场,度过“新手期保护”后的盐津铺子,增长速度必然放缓。

盐津铺子自诩为“零食界华为”,它在扩宽渠道、推陈出新的同时,其产品护城河依旧薄弱。

对此,资深消费品行业投资人吴晓鹏发表见解,认为盐津铺子正处于渠道品牌还是产品品牌的认知转型中。

过去盐津铺子走的是渠道品牌的路线,依赖商超红利增加营收。红利消失后,盐津铺子也逐渐开启渠道转型,进行品牌建设。

近年来,盐津铺子推出了大量的子品牌,包括聚焦深海零食的“31度鲜”、烘焙子品牌“憨豆爸爸”等。

但产品品牌与渠道品牌的运营逻辑完全不同,业内常用手段是打造核心大单品,如三只松鼠先用坚果产品打开知名度,洽洽食品用洽洽香瓜子构建强绑定认知。

当品牌形成强势的品类认知后,再围绕单品建立丰富的产品矩阵,不断加深消费者心智。

产品品牌的重点在于聚焦产品本身和营销产品的能力,而这一点恰恰是盐津铺子的短板。

再者,对比产品类品牌在5%左右的广告营销费用率,盐津铺子的营销投入占比只有0.632%。

当大卖场不再流行,品牌失去稳定的客流量后,盐津铺子必须在运营模式及品牌心智上下功夫。

当大量竞争者涌入赛道,极度内卷之下,没有“硬核”产品的盐津铺子,何时能顺利完成转型?