来源:猎云精选(ID:lieyunjingxuan) 作者:王非

“一波三折”,正是赛特斯上市之路的真实写照。

早在2013年,赛特斯就曾接受平安证券的上市辅导,拟登陆创业板,最终未能成行。

于2015年7月22日挂牌新三板后,赛特斯还曾计划赴港上市,并于2018年10月30日向港交所递交招股书。

2019年3月,赛特斯取消H股发行计划,转而冲击科创板,拟募集资金6.32亿元。2021年9月29日,该公司科创板IPO获受理,并于2022年3月2日顺利过会,距离上市只差临门一脚。

然而,在排队近一年半后,上交所8月2日发布公告称,证监会收到赛特斯和保荐机构主动要求撤回注册申请文件,依据规定决定终止公司发行注册程序。

这也意味着,十年辗转三地的赛特斯,终究未圆上市梦。

今年以来,沪深两所在IPO注册环节终止的企业已达7家。其中,8月已有3家公司“叫停”IPO。

沪深两所官网显示,截至8月3日,创业板、科创板两板还有8家企业排队超过一年时间仍未获得注册批文,卡在注册阶段。其中,旷视科技排队已超22个月。

创始人控制21.42%表决权,深创投为第四大股东

赛特斯创始人、董事长LU LIJUN(逯利军,美国籍,中国永久居留权)出生于1968年,本科毕业于清华大学,硕士毕业于北京大学和美国弗吉尼亚大学,系江苏省 “高层次创新创业人才引进计划”引进人才。

迄今,逯利军已在计算机通信领域工作近30年。

其中,1996-2007年,逯利军在美国休斯 (Hughes)网络公司,以及Corvis、AlphaSight、NetImmune、RioRey等多家美国公司担任技术总监、首席系统架构师、董事长、CEO、总裁等重要职务。

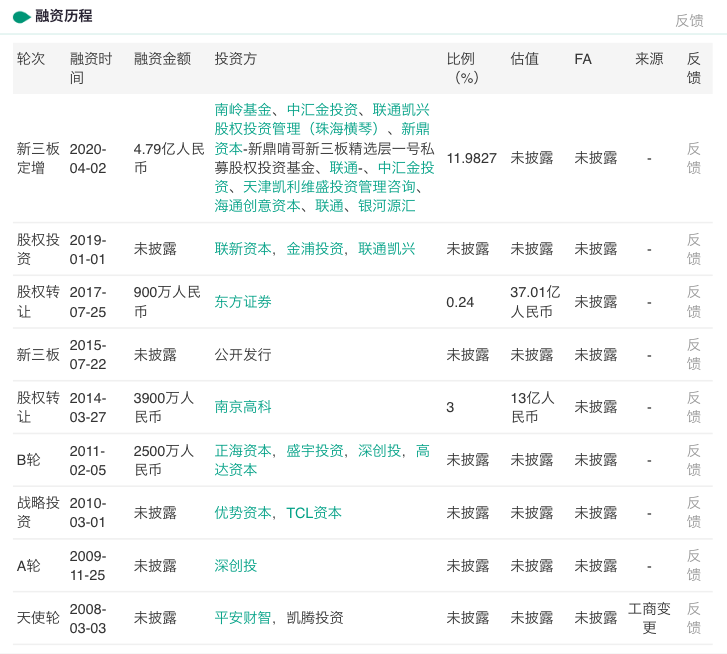

2008年3月,逯利军归国正式创办赛特斯信息科技股份有限公司,并在成立之初就获得平安财智、凯腾投资的支持。此后,赛特斯又在多轮融资中,吸引到了深创投、正海资本、盛宇投资、高达资本等投资方。

来源:赛特斯招股书

值得一提的是的是,2020年3月30日,赛特斯披露《股票发行情况报告书》,面向联通等43名股东发行4927.60万股,发行价格为9.72元/股,募集资金4.79亿元,主要用于5G O-RAN项目及补充流动资金。

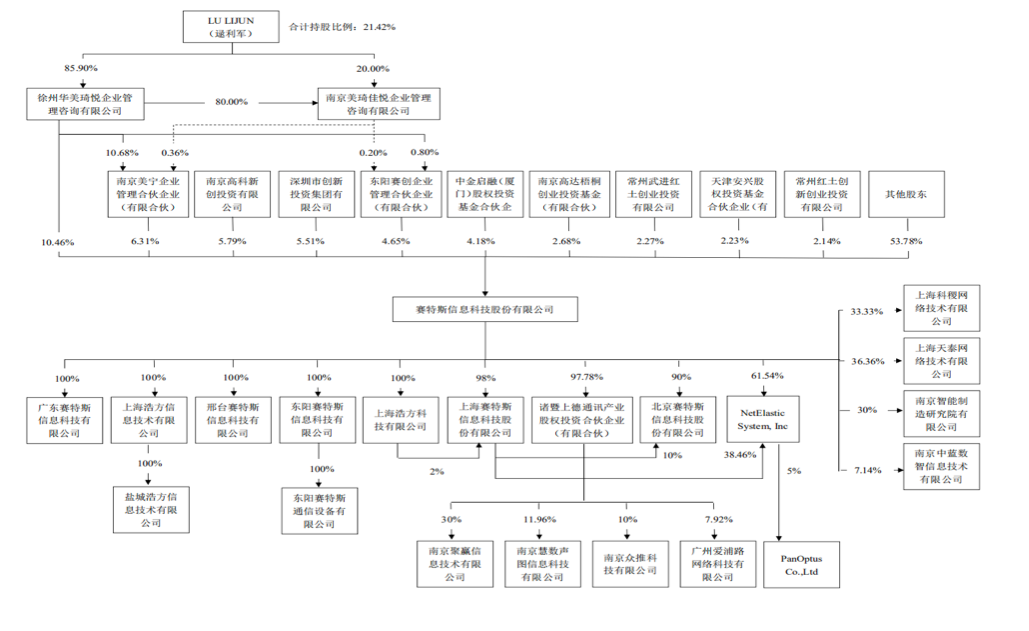

招股书显示,报告期内,徐州华美分别持有赛特斯15.69%、15.44%、11.46%、10.46%的股份,始终为公司第一大股东。

逯利军通过徐州华美及其一致行动人南京美宁、东阳赛创控制公司21.42%股份的表决权,为公司实际控制人。

来源:赛特斯招股书

此外,南京美宁、南京高科新创、深创投持股6.31%、5.79%、5.51%,分别位列赛特斯第二、三、四大股东。

年营收6-8亿元左右,毛利率逐步走低

赛特斯是国内软件定义通信产品和解决方案提供商,面向数据中心、通信网络和智能化运维等领域,为客户提供新一代信息网络基础设施与技术服务。

来源:赛特斯招股书

值得一提的是,2016年,赛特斯在美国设立全资子公司NetElastic,积极拓展海外业务。

招股书显示,2018-2020年及2021年前三季度(下称:报告期内),赛特斯营收分别为6.62亿、8.18亿、7.72亿、5.13亿元;净利润分别为1.79亿、1.04亿、8164.23万、2429.35万元;扣非归母净利润分别为1.65亿、8882.71万、6803.66万、1293.43万元;毛利率分别为76.33%、68.27%、65.49%、65.65%,整体呈持续下滑趋势。

来源:赛特斯招股书

2022年3月,赛特斯发布的2021年年报业绩报告显示,公司实现营业收入8.29亿元同比增长7.46%,净利润1.20亿元同比增长46.79%,基本每股收益为0.26元。

2022年前三季度,赛特斯则实现营业收入4.86亿元同比下降5.31%,净利润3602.52万元同比增长48.29%,基本每股收益为0.08元。

值得注意的是,截至报告期末,赛特斯对外投资形成长期股权投资9814.28万元和其他非流动金融资产4900.00万元,主要为对参股公司上海科稷、南京智能、上海天泰、广州爱浦路、南京慧数声图、南京聚赢、南京众推的投资,如果上述公司经营未达预期,也将对公司经营业绩带来不利影响。

报告期内,赛特斯研发投入占营业收入的比例分别为26.15%、31.07%、29.66%、33.25%。

截至2021年10月31日,赛特斯拥有专利153项,其中发明专利152项;拥有软件著作权330件。

逾期应收账款金额超8亿,现金流量波动较大

从注册问询来看,逾期应收账款及现金短缺风险,或是赛特斯面临的突出问题。

在两轮问询、上市委会议以及注册问询中,公司均被要求说明应收账款净值占当期营收比例逐年上升的原因以及是否存在偿付风险。

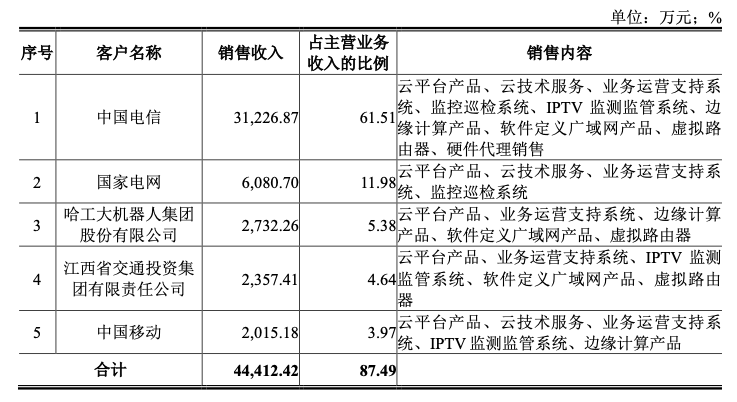

赛特斯客户主要为电信运营商、国家电网、航天科工、广电等企事业单位。2018年至2020年及2021年前三季度,公司向前五大客户实现的销售收入占主营业务比重分别为59.32%、77.96%、91.67%和87.49%。

以2021年前三季度为例,赛特斯的前五大客户分别为中国电信、国家电网、哈工大机器人集团、江西省交通投资集团、中国移动。其中来自中国电信的销售收入高达3.12亿元,占主营业务收入的比例高达61.51%。

来源:赛特斯招股书

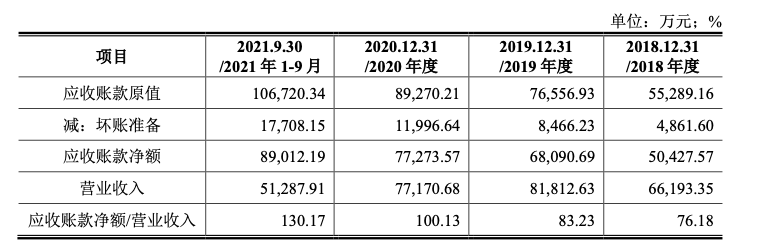

报告期各期末,赛特斯应收账款原值分别为5.53亿、7.66亿、8.93亿、10.67亿元;逾期金额分别为2.42亿、3.72亿、5.71亿、8.19亿元;应收账款净额占各期营收比例分别为76.18%、83.23%、100.13%、130.17%;应收账款逾期比例较高,分别为43.95%、48.66%、65.78%、76.78%;账龄1年以上的应收账款占比逐渐上升,分别为23.19%、32.38%、 44.90%、48.53%。

来源:赛特斯招股书

赛特斯在招股书中表示,报告期各期末,公司应收账款债务人主要为国家电网有限公司、国内三大电信运营商、国企客户及上市公司,主要债务人信誉度高,偿债能力较强,前五大客户应收账款余额合计占当期末应收账款余额的51.67%、67.41%、79.73%、76.57%。2018-2020年,随着公司客户结构逐渐集中,前五大应收账款余额占应收账款总额比例逐渐上升。2021年1-9月,前五大客户应收账款余额占应收账款总额比例略有下降。

值得注意的是,报告期各期,赛特斯经营活动产生的现金流量净额分别为-9825.96万、416.94万、8852.63万、-5,173.99万元,波动较大。

对此,赛特斯解释称,公司采购端需支付员工薪酬、技术服务费等,销售端则因下游客户主要系国家电网及各大通信运营商等政企客户,业务结算受客户预算情况的影响,付款流程相对较长,从而导致公司经营活动现金流承压。