为什么主打下沉市场的电商平台拼多多,其广告业务收入十分不错呢?这篇文章里,作者便拆解了拼多多目前的商业化产品矩阵,对拼多多广告收入增长如此迅猛的背后原因进行了分析,一起来看看,或许会对商业化产品经理们有所帮助。

背景:前不久拼多多发布了2023年Q2的财报,第二季度总收入为523亿元,同比增长66%。其中广告收入为379.33亿元,年同增长50%。目前拼多多已经是国内第三大互联网广告公司了,仅次于字节和阿里。为何一个主打下沉市场的电商平台,广告业务能够如此强劲。

本篇文章专门给大家介绍一下拼多多目前的商业化产品矩阵,以及给大家深度剖析一下拼多多广告收入增长如此迅猛的原因。

一、财报初步解析

1. 广告收入

2023年Q2广告收入年同+50%,相对于Q1环比增长了+39%。目前看2023年全年拼多多广告收入可能要突破1500亿。(PS:抖音集团2023年Q2单季度广告收入就已经突破千亿,2023年字节是国内最大的互联网广告公司)

2. 广告货币化率

券商预估拼多多2023年Q2大盘GMV增长30%至8681亿元,正常情况下大盘GMV增长,广告收入也会同比例增长。

但目前拼多多广告收入增速+50%远超大盘GMV增速+30%。主站广告货币化率已达4.4%

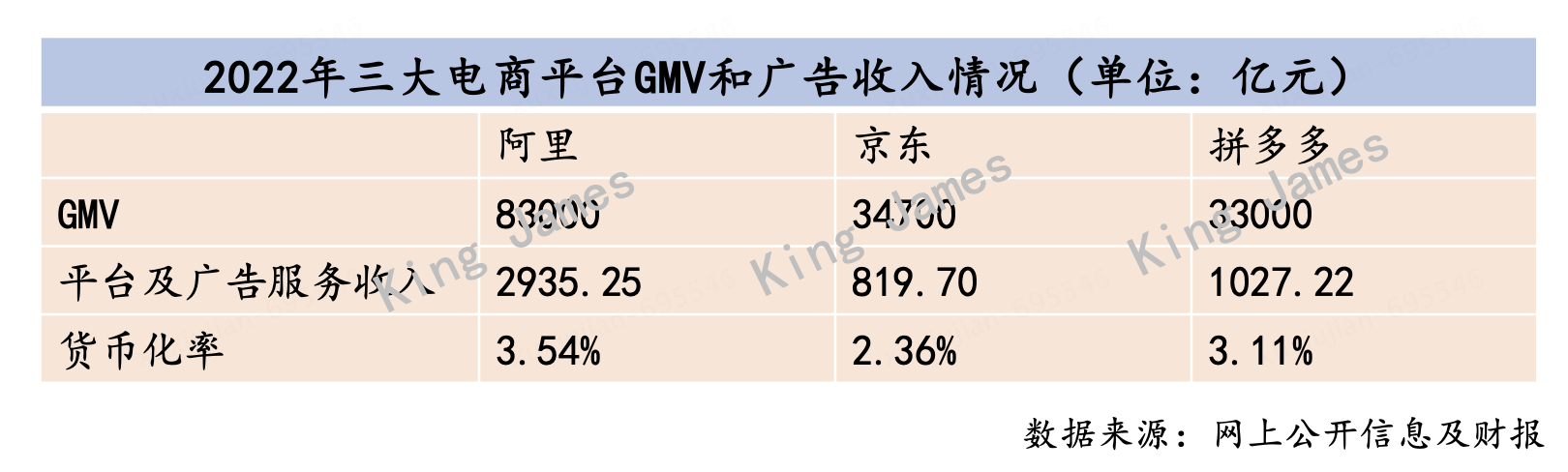

下图是三大电商平台2022年全年的货币化率。

通过上述数据可以很明显看出拼多多今年的货币化率有了大幅提升,已经远超行业另外两家电商平台。2022年全年货币化率才只有3.11%,今年Q2已经提升到了4.4%。货币率越高代表平台里有越多的流量给到了商业化,平台上商家可以获得的免费流量就越少。虽然拼多多目前的货币化率已经高达4.4%,不过目前看起来2023年Q3可能还会持续增加。

3. 三大平台的收入构成

下图是2022年三大电商平台总收入和广告收入占总收入比例。

首先分析拼多多,我们可以看到拼多多的广告收入已经占据平台总收入的80%左右,甚至可以说拼多多“打着电商的幌子,做着广告公司的业务”。因为拼多多平台本身的佣金比例很低,所以GMV中只有很少一部分可以转化为收入。2022年广告收入占比已经是80%了,2023年应该会突破85%。

首先分析拼多多,我们可以看到拼多多的广告收入已经占据平台总收入的80%左右,甚至可以说拼多多“打着电商的幌子,做着广告公司的业务”。因为拼多多平台本身的佣金比例很低,所以GMV中只有很少一部分可以转化为收入。2022年广告收入占比已经是80%了,2023年应该会突破85%。

接着分析阿里集团,广告收入也占据总收入的33.95%,不过这是2022年的数据,当然阿里还没有拆分为“1+6+N”,如果只看淘宝天猫,广告收入占比应该也在60%以上,但和拼多多比还是有很大差距。

最后看京东,京东收入中广告收入占比很低,这主要是因为京东业务核心是自营,先进货再卖货,卖货的GMV都可以算作收入但是进货的成本很高。所以京东的总收入虽然要高于阿里和拼多多,但是利润要远低于阿里和拼多多。

二、商业化产品矩阵

上面介绍了拼多多非常强劲的广告收入表现,下面开始介绍拼多多的商业化产品矩阵。拼多多的商业化产品分为三个大方向:商品推广、店铺推广和活动推广。

店铺推广和活动推广和其他平台的相似产品都比较类似,并没有拼多多专属的特色。本篇文章我们专门介绍拼多多商业化产品矩阵中两个独具特色的产品系列:标准推广和全站推广。此两个产品也是对拼多多广告收入增长起到了最大的作用。

1. 标准推广

标准推广是拼多多商品推广中的一个产品系列,商品推广主要是给广告主提供针对商品来进行广告营销的工具。

早期拼多多商品推广是有多多搜索、多多场景和全店推广三个系列产品。2023年Q3拼多多把多多搜索和多多场景合并升级为了标准推广。

1)产品基本介绍

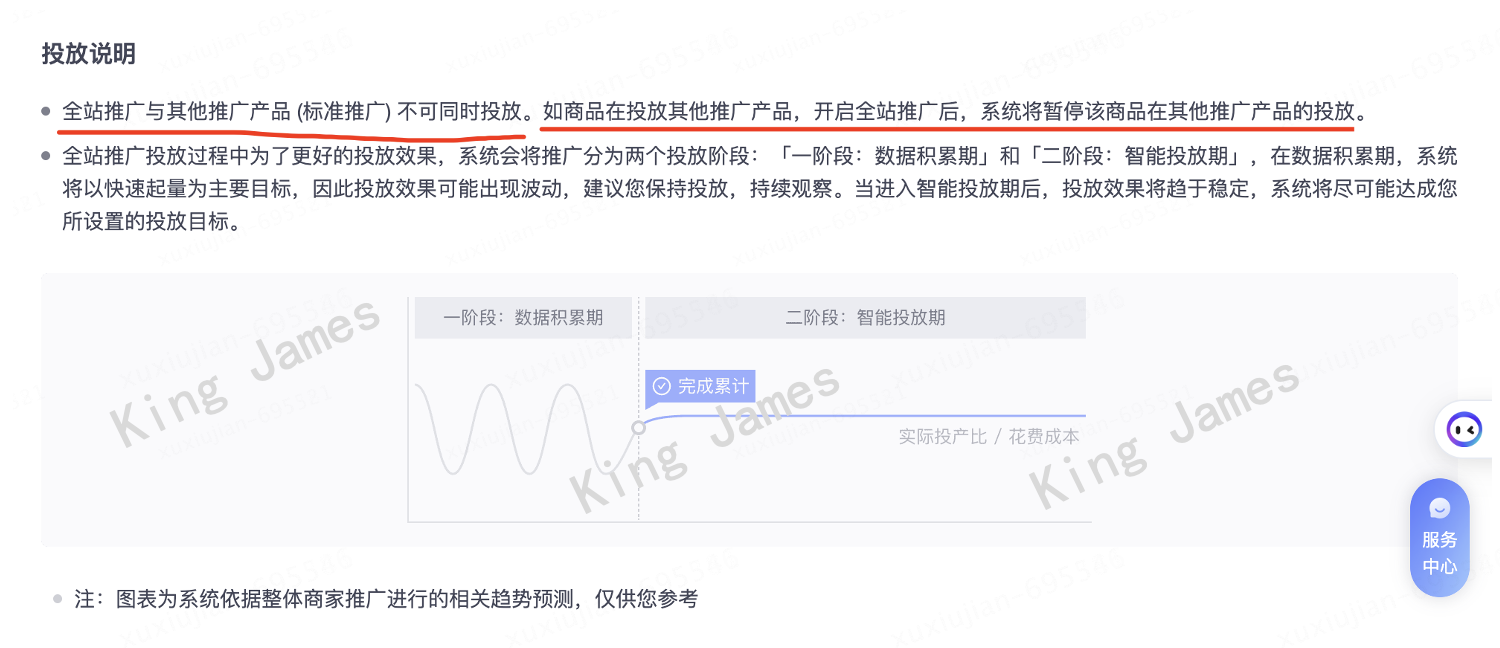

下图是标准推广的产品介绍:

标准推广的核心就是将原本单一场景的广告投放变成了通投,广告主不可以只选择搜索或推荐场景来进行投放。前不久阿里妈妈也推出了万相台无界版,也是将原本的通投产品万相台进行再一次升级。

拼多多直接下线了原本的多多搜索和多多场景,强行将广告主在多多搜索和多多场景的计划迁移至标准推广里。而阿里妈妈目前仍然保留了直通车(面向搜索)、引力魔方(面向推荐)和万相台无界版三个产品线,并没有强制将广告主所有计划都迁移到万相台无界版里。

2)产品线合并的底层逻辑

为什么阿里和拼多多都将搜索和推荐的广告投放产品进行合并,对外向广告主宣传肯定都是:精简产品线减少广告主的选择,同时简化广告主的操作,可以让广告主一次性直接投放平台所有流量,宣传稿中肯定都是站在广告主视角来宣推产品。

但个人认为此次产品线合并的底层逻辑是:站在平台利益最大化来出发,由原本广告主强干预的精细化运营改为全平台的系统智能托管运营,实现全局收入最优。

首先合并后广告主无法再挑选流量,搜索和推荐必须一起投放一起出价,可以大幅提升推荐场景的物料和出价水平。

电商搜索场景中广告投放的ROI是远高于推荐场景的,所以对应平台里搜索广告的广告主要远多于推荐广告的广告主。同时因为搜索广告主多,所以搜索的竞价环境也更加激烈,广告主需要出更高的价才能获量。合并后,搜索和推荐的广告主数量完全对齐,大幅提升了推荐场景的物料数,进而提升推荐广告的填充率。同时搜推出价一致,也大幅提升了推荐场景的出价水平。整体来说搜推合并对于推荐广告来说是非常有利的。

其次合并后的产品线将更加偏向系统智能化运营,比如智能定向、智能创意等,将原本支持广告主自定义的功能进一步弱化,系统全局管控以后可以更好地实现全局最优。尽量减少广告主自定义人群,通过智能定向来覆盖更多的人群。尽可能地通过智能创意来提升平台整体创意的丰富度,最终提升平台整体的CTR。

为什么以前不用全智能化而在2023年开始大规模使用?主要因为各大平台的AI能力经过这么多年的发展已经十分成熟,尤其是AIGC的能力。平台智能生成的创意已经不比广告主自提的创意效果差。

上图是拼多多标准推广里的创意设置,明确提出必须开启智能创意,无论品牌商还是中小商家。很多品牌商不愿意使用平台的智能创意功能,觉得智能创意生成的图片不符合自己的品牌调性和形象。

但是在拼多多这里一视同仁,全部强制使用,这里可以看出拼多多的强势。当然主要是因为拼多多平台上品牌商很少,更多是白牌商家,平台商家够多,部分广告主不使用,不影响整体。但对于天猫这种平台,核心以品牌商为主,如果也强制广告主使用智能创意,影响就会很大,可能会导致大面积的投诉。

2. 全站推广

1)产品基本介绍

全站推广是2022年Q2拼多多推出的一款产品,这是一款非常神奇的产品,也只有在拼多多的生态中才可能诞生的产品。下图是拼多多全站推广的产品介绍:

从产品介绍中无法明确全站推广和标准推广有什么特别大的差异,两款产品都是面向搜推场景的通投,只是全站推广支持更多的投放目标,计费以CPM计费。但是在投放说明里面却提出全站推广和标准推广是互斥的,二者只能有一个处于投放中。

2)产品深度解析

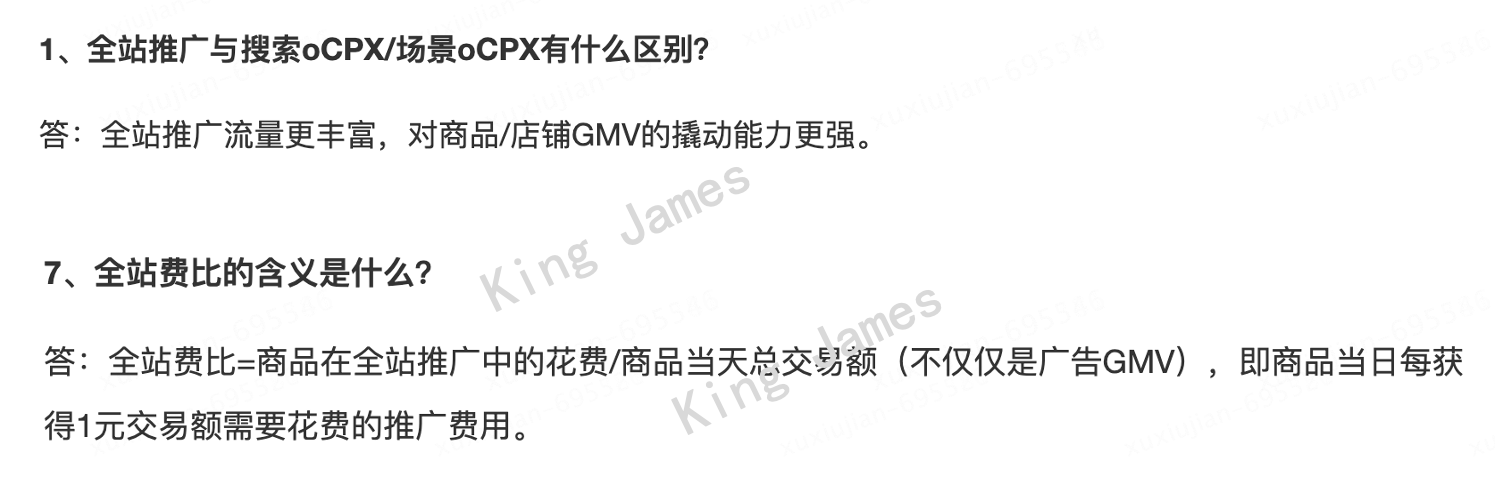

那么全站推广到底是一款什么产品?我们从拼多多的官方答疑文档可以看出一些端倪。

首先全站推广的流量比标准推广要多,全站推广应该覆盖了拼多多全平台非常多的免费流量。以搜索场景为例,拼多多的广告流量占比大约是20%,标准推广使用的就是这20%的流量。但是全站推广应该在另外的80%流量中也进行了露出。原先这部分流量是纯免费的,现在也进行了商业化变现。

其次全站推广产品计算ROI的口径是拿全平台成交的GMV来进行计算。正常广告投放的ROI只能用归因到广告点击上的订单对应的GMV来作为分子,而全站推广用的整个拼多多平台上的该商品的GMV。

通过上面的解析,我们基本可以推断出全站推广是一款:广告主为商品花钱买拼多多平台整体的流量,拼多多平台最终为该商品在全平台上整体的GMV负责。该商品开启全站推广以后,再无付费流量和免费流量,所有流量都是付费。

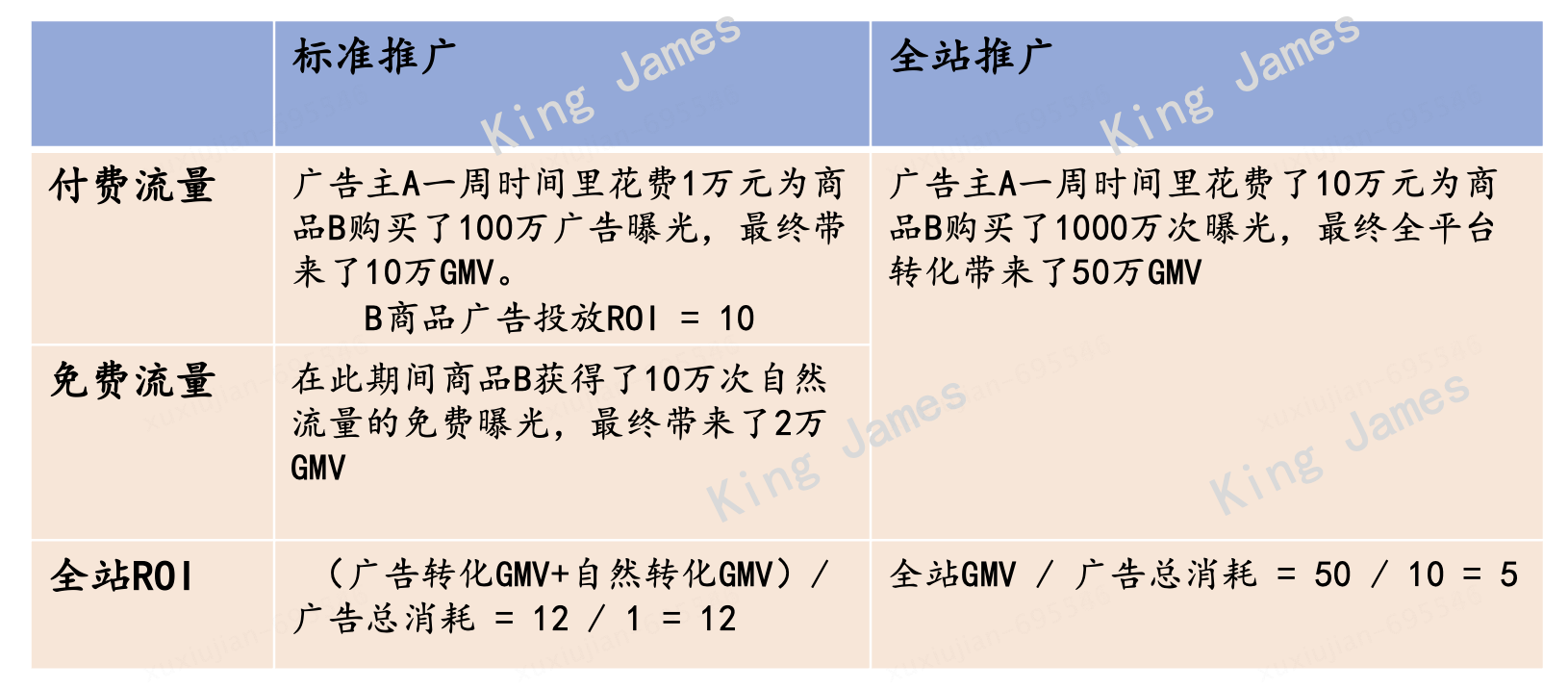

我们以上图为例,左侧标准推广里广告主一周内花费1万元为商品B购买了100万广告曝光,在此期间还可以撬动一部分免费流量,最终全站ROI可以达到12。右侧全站推广里广告主一周内花费10万元为商品B购买了1000万次曝光,最终全站ROI达到5。

全站推广中全站ROI肯定是无法和标准推广比,但是全站推广可以获取到非常多的流量。只要全站推广里的ROI在广告主的接受范围里,那么全站推广就变成了一种薄利多销的模式。广告主可以先靠全站推广冲一波销量,为自己的商品积累好评,提升评分等。等一切积累完毕,可以再重新回到标准推广模式中。

这里有读者可能会有疑问,为什么广告主A在标准推广里不为商品B一周花费10万元,这样全站ROI不是更高吗?

核心原因就是标准推广覆盖的商业化流量有限,而全站推广覆盖的是全站全局的流量,广告主A在标准推广模式下在一周内想花费10万元是不可能的,但是在全站推广模式下只要ROI设置合理,就是可以花出去的。

通过上面的介绍,我想大家应该也理解了为什么叫做“全站推广“,同时也应该明白标准推广和全站推广为什么互斥。因为二者在流量上就是重叠的,同时全站推广要拿全站所有的GMV来计算ROI,那么标准推广就无法再有GMV了,所以必须要把标准推广暂停。

同时全站推广是CPM计费,只要曝光就收商家的费用,CPM计费进一步提升平台的商业化变现效率。当然这也需要平台足够强势才能做到如此计费。目前全站推广这种模式也拓展到了拼多多的直播推广产品上。

3)产品的依赖条件和未来畅想

产品的依赖条件:中小商家足够多,平台流量足够多。此部分产品其实对那些在平台上无法获量的中小商家比较有吸引力,对于本来就已经可以在平台上获得大量免费流量的商家并无吸引力,比如苹果。

苹果本身具有非常强的品牌力,即使不投广告,也会有大量用户关注和搜索。但对于拼多多上大量的白牌商家,本身可以获得的自然流量就很少,如果可以花钱买到一笔确定性的GMV,且ROI可接受,那么商家肯定是愿意的。

此款产品上线也需要平台具有足够多的流量,如果平台本身流量就较少,还在自然流量上继续划分一部分流量来进行商业化,那相当于商家可以获得的免费流量越来越少,其他品牌商一定会有意见。目前另外两家电商平台还没有推出此类产品。

全站推广的终局:如果有大量商家都用全站推广,那么就相当于有大量自然流量都在进行商业化,可以给到商家的免费流量就越来越少,可能最终会变成拼多多平台上所有的流量都需要花钱买。

全站推广是2022年Q2推出的,Q3该产品推全,2022年Q3拼多多广告收入年同比跃升到+58%,相对于2022年Q2年同+39%,绝对值提升了+19%。据调研拼多多全站推广的产品收入占广告收入大盘的50%以上了。这也解释了为什么拼多多的货币化率持续攀升,因为有更多的自然流量也在进行商业化。

全站推广目前看起来真的只有在拼多多这种拥有大量白牌商家且平台流量巨大的生态中才能够孵化出来的产品。商家基数够多,所以就会有商家来为此买单。平台流量够大,所以短期内也不会破坏平台整体的生态。

三、总结

拼多多广告收入增长如此迅猛,一方面来源于拼多多平台整体GMV持续增长带动了商业化收入的增长,另一方面也是因为拼多多走出了一条适合自己的商业化道路,基于平台的生态推出适合的商业化产品,同时平台足够强势,商家数量够大,最终也能够将对于平台更优的商业化产品进行落地。