坦途变险途

编者按:本文来自微信公众号 市值榜(ID:shizhibang2021),作者:贾乐乐,编辑:赵元,创业邦经授权转载,头图来源图虫创意

■ 元气森林走红模式的AB面

■软饮赛道如何估值?

■ 元气森林值不值1000亿元估值?

在新消费赛道里,几乎没有一家公司的估值奔跑速度比得过元气森林。

2019年,元气森林在成立3年后获得B轮融资,估值40亿元人民币,这是它首次对外披露估值金额。

之后,元气森林估值迅速攀升。2020年7月20亿美元,2021年4月60亿美元,2021年底达到150亿美元(约合人民币950亿元)。

估值攀升背后,是元气森林打造出了现象级别的大单品,让无糖饮料的概念得到大范围的传播。但这是否意味着一个年销售额还不到百亿元的消费品牌值近千亿的估值呢?

近几年,新消费公司在一级市场大受欢迎,估值也水涨船高,但到了二级市场,上市首日即破发、此后一路下跌的新消费品牌,屡见不鲜。

元气森林会重蹈覆辙吗?本文将从元气森林的商业模式、经营状况和二级市场对软饮公司估值逻辑来对这一问题进行探讨。

01 互联网思维,快消品本质一款产品只要能够在一个市场取得成功,那么这也就意味着它有潜力推行到其他市场,人们通常忧虑的文化和习惯差异,并不会造成决定性的阻碍。

唐彬森所推崇的这一理念是元气森林在相对稳定的软饮赛道跑出来的原因,这种理念也叫地缘套利。

地缘套利的提出者是俄罗斯投资机构DST的合伙人Alexander Tamas。DST在美国投了facebook,又去欠发达地区找相似的公司,早期就重仓了京东、阿里和小米等互联网巨头。

无糖气泡水,更大一点的赛道里,上个世纪就已经有无糖可乐了,可口和百事也曾试水,同细分赛道里,凭借零糖、零甜味剂、零添加的全天然健康概念重新定义美国气泡水市场的LaCroix也诞生于上个世纪,与无糖可乐只有几种口味不同,LaCroix包括了杏子、百香果、桃梨、椰子等多种口味。

当然,元气森林的气泡水也有自己的创新,如:用更接近糖口感的赤藓糖醇做原料,哪怕成本更高。

这样的相似,在元气森林的多款产品中都可以看到。气泡水之后的大单品——燃茶、乳茶,日本作为无糖茶饮渗透率更高的国家,三得利、伊藤园都有相似的产品。

地缘套利,是产品层面,如何让概念占领消费者的心智,让“无糖”“健康”等标签与元气森林强绑定,靠的就是营销了。

特劳特的《定位》及其理论早已经成为一门学问,它告诉人们,人的心智容量是十分有限的,进入人的心智是困难的,所以要在人的心智中塑造好产品或者品类的定位,增加被替换的难度。

元气森林的定位,分为显性和隐性的。

显性的是通过“0糖”“0卡”“0添加”“0脂”这些概念,成功将自己与绑定在健康、不长胖等画上了等号。

这条路也并不是那么顺利,存在利用信息不对称模糊概念,比如在遭到质疑之后,元气森林致歉并将乳茶产品的0蔗糖换成了低糖。

隐性的则是在包装、产品名字等能直接冲击人眼球的方面。

一想到日本和德国,我们就想到工匠精神,元气森林也正是利用这种心理,在一些方面无限靠近日本的一些产品:旗下的一款酸奶直接命名“北海道”,燃茶的一款礼盒包装与日本茶叶品牌LUPICIA极为相似,乳茶的卡通人物形象和不二家“撞脸”等等。

这些操作,如果在娱乐圈,会被称为“碰瓷式营销”,目的是“提咖”。

再加上前期不在乎利润,舍得砸钱的互联网精神,用唐彬森的话说就是,敢在20亿收入时,用18亿做广告投放。

于是我们看到,从综艺到社交平台,从代言人到冠名赞助电视剧,元气森林的营销无孔不入。

元气森林的“互联网”特点还体现在渠道的“差异化”和生产的“轻”。

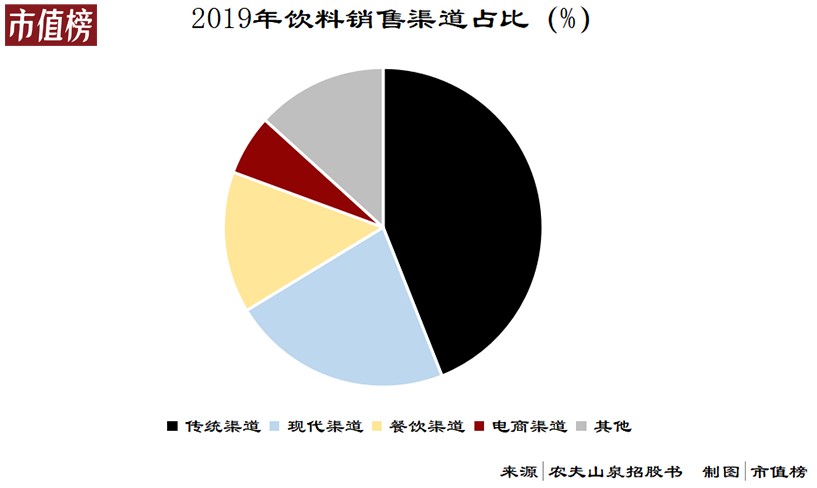

饮料,消费的即时性强、场景繁多,饭店、便利店、商超、街边的无人售货机、娱乐场所等,这决定线下更重要的销售渠道,而元气森林的线上销售占比一度达到30%以上。

即使在线下,也是由经销商与便利店去谈合作,提高了效率,但也有费用不透明的弊端和便利店是否会倒闭等风险,后来,元气森林逐渐直接对接终端零售商。

早期,元气森林依赖代工厂,自己更多的是输出产品研发和品牌运营的能力,和互联网公司一样,属于轻资产。

零糖文化和轻资产运营模式,是元气森林高估值的支撑。内在逻辑是与零糖文化的绑定,让元气森林更大程度受益于品类渗透率的提升,从而有巨大的成长空间,轻资产的运营模式让元气森林整体资产回报率更高,股东的投入回报率更高。

但这一套打法也存在着弊端,巨头只要稍稍施加压力,元气森林的节奏就会被扰乱。2021年,元气森林的代工厂、赤藓糖醇供应商,在巨头的压力之下,都曾“断供”。

此外,新产品往往需要代工厂做出适应元气森林的改造,找到配合意愿高的合格代工厂也有难度。

在多种压力之下,元气森林不得不走向传统快消品的生产模式,自建生厂、补渠道短板、线下推冰柜。

02 软饮的估值逻辑现阶段,随着赤藓糖醇的应用普及,其他品牌推出同类别产品,叠加公司自身重点产品如有矿矿泉水、外星人电解质水所能突出的不再是“0糖”,元气森林=0糖的这种心智不再那么稳固,同时,轻资产的运营模式已经不是现阶段元气森林的打法。

也就是说,支撑元气森林高估值的内在逻辑发生了变化,它的商业模式越来越靠近传统快消品。

那么,作为快消品赛道里的软饮公司,二级市场到底如何进行估值?

具体来看,软饮种类丰富,包括茶类、碳酸类、果汁类等等,但从产品规模和生命周期的角度来看,可以分为长青品类和新品。

可口可乐、康师傅的冰红茶、农夫山泉的矿泉水等单品都是推出十数年仍畅销,是现金牛大单品。终端零售店铺追求单位货柜销售额的最大化,因此倾向于给畅销的长青单品更优的陈列,长青品类的地位得以越发稳固。

元气森林、茶π都是跑出来的大单品。在饮料行业“低价高频”的消费特点之下,消费者存在尝鲜需求,同时新品的价格透明,一般渠道也能拿到更高的毛利,也能成为新品起量的推动力。

可口可乐、康师傅、统一,依靠长青品类形成了成熟稳定的产品矩阵,东鹏、元气森林则是大单品带动增长。

为了找到更适合的估值方法,市值榜复盘了美股和港股、由长青品类和大单品驱动的上市公司。

先看港股上市的两家,康师傅和统一,虽然都包含饮料之外的业务,但不妨做一个参考。

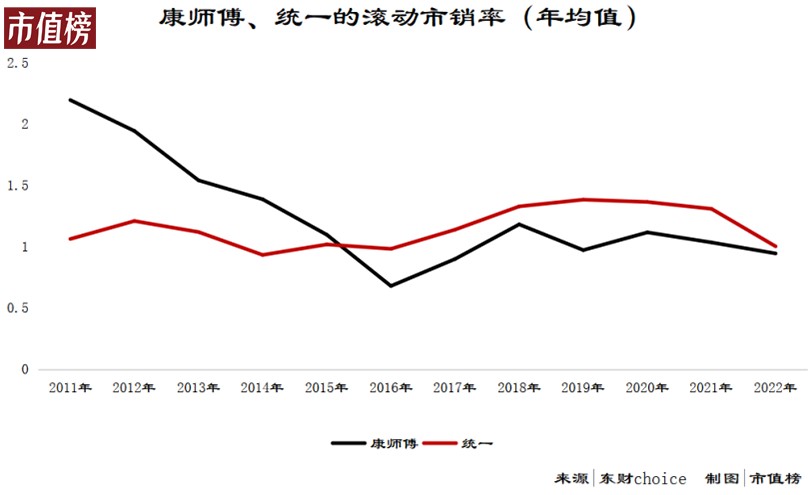

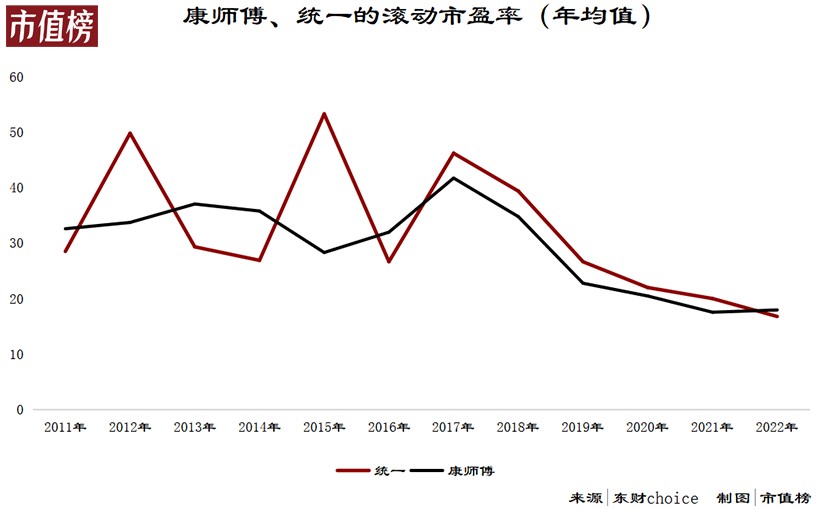

统计两家的市销率(TTM,年均值)和市盈率(TTM,年均值),我们发现,随着两家公司更加成熟,2016年以后,市销率开始稳定在1—1.4之间,市盈率则走势一致。

在2007年前后,康师傅增长达到百分之三四十,此时市销率(TTM,年均值)也没有超过3倍。

统一和康师傅,盈利指标上,毛利率、净利率都有不小的差距;资本结构上,杠杆利用率也有不同的策略;股东回报率上,一个接近20%,一个不到11%。

但市盈率走势相似和市销率差值缩小,可以认为港股对于康师傅、统一的估值,最核心的因素就是净利润和收入。

农夫山泉,也是港股里饮料公司的典型,其市盈率和市销率均高于康师傅和统一,一方面是因为农夫山泉有超过一半的股本非流通,流通股的数量可以参见前几日商汤因股票解禁股价单日下挫46.77%,次日又下跌了18.85%(一天没了786亿,谁在抛售商汤?),另一方面是因为农夫山泉的增速高于康师傅、统一。

关于成长性对于估值的影响,下文详述。

再来看美股的软饮上市公司。

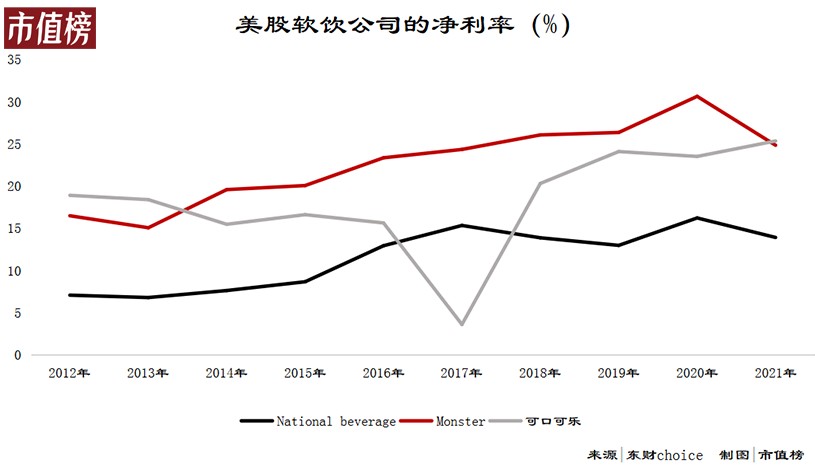

百事、可口、能量饮料巨头怪物饮料Monster和气泡水龙头企业National beverage(LaCroix的母公司),它们的市销率,没有明显的规律可循。

中金的研报计算了2006年—2021年可口可乐和百事可乐市盈率,市盈率的年复合增长率分别为2.4%和2.0%,市盈率保持稳定,说明以这一指标用于做软饮赛道估值核心是合理的。美股上市公司中,还有一类软饮企业,更偏大单品驱动,如Monster和National beverage,同样符合该规律。

所以,港股对饮料公司的估值以净利润和收入为核心,美股更偏市盈率,不论哪种,都有道理。

03 值不值1000亿?在讨论元气森林的估值之前,我们先做两个非常有利于元气森林假设:

第一个假设是关于收入增长速度。

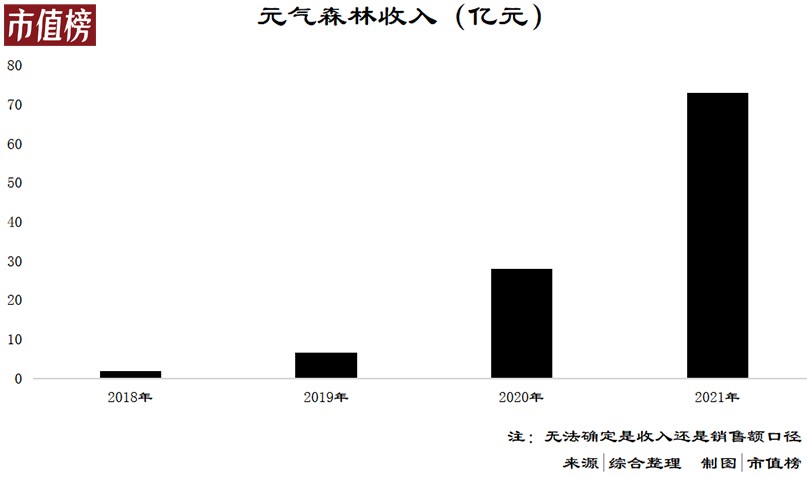

根据相关报道,2020年和2021年,元气森林的收入分别增长了3倍和1.6倍,2021年收入73亿元(一说,销售额,也有报道称70亿元)。

在谈及未来三年规划时,唐彬森曾表示50%—60%的年化增长就可以了。这一目标和和今年第一季度50%的收入增速相差不大。但据《晚点》团队的报道,元气森林内部定下的营收目标是100亿元,增速已经降至37%。

我们暂且给予元气森林乐观的假设:未来三年年复合增长率为55%。

第二个假设是关于未来的净利润。

元气森林没有公开利润数据。根据此前增长黑盒的文章,元气森林2020年的毛利率不到30%。加上其他的费用,元气森林很可能不盈利。也有新闻报道称,元气森林的毛利率已经超过40%,中金的一份研报也显示,元气森林的毛利率在40%+。

我们假设元气森林能够在上实现规模效应,也无需再渠道等销售环节付出比成熟企业更高的费用。

气泡水National beverage的净利率在近十年里最高为16.24%,Monster和可口可乐综合净利率较高,在20%——30%之间。

下文我们取20%的净利率,并且假设现在的元气森林已经实现。

参照香港市场上康师傅、统一的PS法,取最高值1.4,元气森林2021年收入73亿元,元气森林估值为102.2亿元。

再考虑上增速,50%的增速高于2006年—2009年前后康师傅的增速,即使按照4倍计算,不到300亿元。

2022年,可口可乐、Monster、National beverage的平均市盈率分别为26.98、33.07、25.67。

按照上文,我们取20%的净利率,并且假设元气森林现在已经达到这个水平,那么2021年其净利润为14.6亿元,取市盈率30倍,估值也不过438亿元。

接下来把增速考虑上。

PEG是以市盈率除以未来三年的利润增长,是一种考虑到增速的估值方法,适用于高成长型公司。

2006年—2010年,康师傅归母净利润的复合增长率在34%左右,这几年的平均市盈率也在34左右。基本可以认定,以PEG=1对饮料赛道高增长公司进行估值是合理的。

上文已经假设了成本和费用稳定,所以净利润的增速基本等同于收入的增速。按照PEG估值法,元气森林估值在800亿元左右。

但别忘了,这是在所有假设都有利于元气森林的前提下,做出的最乐观的估计,估值尚且达不到千亿。

55%的增速很难,20%的净利率也很难。

而超过千亿的估值暗含着对元气森林的内在要求比55%、20%更高。元气森林想要达到估值的内在预期,有更多的难关要过。

04 能达到预期吗?先来看元气森林的收入保持高增长要迈过的槛。

第一个难关在于产品端,具体就是老产品的复购率和新爆品的推出。

是否复购元气森林品牌,既和产品的可得性有关,也就是铺货够不够多,也和可选品牌的多少有关。

饮料的尝鲜需求一直都在,随着市场上竞品增加,商品的差异化变小,消费者的选择变得更多,且竞品的背后也都是大品牌,这会动摇消费者心中“无糖=元气森林”的认知。

也因为尝鲜需求在,饮料的生命周期越来越短。《2021水饮创新趋势报告》显示,口味性饮料产品,包括果汁、茶饮、乳饮的生命周期较短,一般2—3年就走完生命周期。

基本经历过软饮料所有子行业发展周期的日本也是如此。碳酸饮料、果汁和即饮咖啡的销量分别于1970、1980、1990年左右开始触碰到天花板。

无法“一招鲜,走遍天”,元气森林就必须有持续打造爆品的能力。这同样是其布局水这一没有生命周期细分赛道的原因。

对于打造爆品来说,营销、渠道、包装、时机等都很重要,但不是都做到了就一定能收获一款爆品。

元气森林正在力推的“有矿”矿泉水,定位于“天然矿泉水”,市面上1—2元价格带的瓶装水,属于地表水,这一定位将自己与普通的水划清了界限。

但在红海中,这一点差异化不足以让“有矿”冲出来。根据未来消费的报道,有矿在线下的推广力度比当年气泡水有过之而无不及,但一些经销商的反馈是“销量一般”。

所以,爆品的出现没有必然的公式可以套用。

第二个难关在于寻找增量市场上,具体包括下沉和出海。

元气森林的产品终端售价较高,因此路线是从城市到农村,这同样符合上文所述的地缘套利。一二线城市中,元气森林又是先选择了便利店等青年男女购物频率高的地方,此类人群是价格最不敏感的人群之一。

从价格不敏感人群到价格敏感人群,难度系数一定是上升的。

有这么一类人,尤其是下沉市场,他们对待健康的态度是宁可胃受疼,不可嘴受穷,在这些人的观念里,健康就是不要出大问题,为了养生放弃美味,是不可能的。

兼具“无糖”和“高价”两个特点的气泡水,注定难以攻破县城、更广袤的农村的堡垒。(详见市值榜此前文章《县城,无糖饮料最难攻破的堡垒》)

海外发达国家人群对气泡水的消费更成熟,是一个不需要做市场教育的地方,但在这里开拓业务,有新的难点。

负责出海业务的柳甄及国际高管的离职,给元气森林的出海业务蒙上一些不确定性。出海要组建当地的团队、搭建工厂、承担海运物流成本和损耗成本、与当地市场进行磨合,更加费神耗力。

成本的上升会减弱产品的竞争力。

欧美、日本等国家是“无糖”的主要消费国,也有更多无糖气泡水品牌,在这些市场,元气森林的地缘套利策略失效,相当于“低维”打“高维”。

看完收入增速,再来看利润端怎么改善。

净利润的改善无非两点,要么提升品牌溢价,要么减少成本费用支出。

顶级的软饮公司,毛利率在60%,康师傅、统一的饮品业务毛利率30%+。

在提升元气森林的品牌溢价方面,不确定性较强。不是所有的品类都能够享受到品牌溢价。

比如,去年有矿在外星人线上旗舰店上架时,非折扣价是5元/瓶,折扣价4元/瓶,最后正式宣布的对外零售价降到了3元。

生产成本,随着自有生产线的建立,规模效应形成之后,会有所下降。

元气森林还在补短板、推新品阶段,营销、返点等支出高,销售费用率不会低于康师傅和统一,加上元气森林内部研发团队的地位很高,人员薪资福利大概率也高于传统饮料公司。

因此,费用方面,元气森林中短期下降的空间比较小。

所以,按照二级市场的估值逻辑,现实中的元气森林距离千亿估值,中间还要经历千难万险,但投资是一门学问,内涵比怎么估值更大,也包括怎么玩击鼓传花。

— END —

参考文献

[1]《12000字解读元气森林:套利与降维的游戏》,增长黑盒;

[2]《软饮料系列报告框架篇:品类演化,边界渐宽》,中金;

[3]《赛道研究 | 气泡水:口感升级,健康风尚》,中金;

[4]《百舸争流,一加远渡》,阑夕;

[5]《“捧杀”元气森林》,锦缎;

[6]《县城,无糖饮料最难攻破的堡垒》,市值榜;

[7]《无糖饮料这场仗还能打多久?》,市值榜;

[8]《2022年,元气森林正在失去“元气”》界面新闻;

[9]《元气森林“有矿”到底卖得好吗?这里有份一线调研》,未来消费APP