电商行业原来发展已经这么长时间了,对于电商行业,大家都有什么看法呢?下面是笔者整理分享的关于解决电商二清?支付行业可不止一种解决方案一文的相关内容,大家一起来看一下吧!

电商行业至今已发展多年,国内从淘宝网的一方独大,到拼多多、抖音等新电商平台的横空出世,标志着国内电商的不断发展和竞争。电商购物作为小额高频消费的典型场景,自然和第三方支付有着密切的联系。目前网上有关“电商&支付”相关的文章已经比较多了,不同的作者老师从不同的角度对行业情况、系统框架有较多的介绍。

故本文本的重点就如标题所言,会侧重于说明目前业内对“二清”的解决方案,如:各方案有哪些环节?方案之间有啥区别?等等。

一、电商的类型

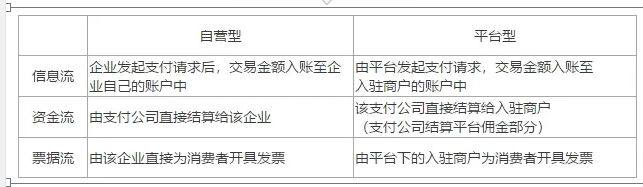

首先电商主要分为两种,自营型和平台型。

自营型就是企业搭建自己的销售平台出售自己的货物,比如大疆(https://www.dji.com/cn)。

平台型比较常见,淘宝、京东大多属于这类,企业负责搭建平台,提供商户入驻、商品展示,对接支付系统等,但平台本身不直接销售商品,商品所有权属于入驻商户。

两种不同的类型,导致整个链路的“信息流”、“资金流”、“票据流”均不同。

所以对自营型电商而言,理所应当的收自己的货款,不存在二清情况;而对平台型电商而言,平台作为支付请求的发起方(向下游支付公司发起扣款请求),所扣金额实际上是入驻商户的货款,所以原则上应该直接入账到入驻商户名下,一旦被平台收入(由平台再次结算给入驻商户),则可能出现平台卷钱跑路等重大资金风险(即二清问题)。

至此,在介绍电商类型的同时也说明了为什么只有平台型电商存在二清问题。下面具体说下目前支付行业是如何解决的。

二、业内两种解决方案

1. 基于支付公司的解决方案

首先有个客观事实,即目前中国大陆主流的支付工具只有微信和支付宝,故两家支付公司早已推出了成熟、合规的行业解决方案。以微信为例,其解决方案为“平台收付通产品”。

1)方案说明

平台收付通(原电商收付通)是微信支付专为平台商户进行交易场景打造的支付、结算解决方案,主要面向对实物商品交易进行线上撮合和管理的平台。在发生交易纠纷或其他负向风险时,此类平台有能力介入管理,并对交易负责。

平台商户在申请之前需入驻成为微信支付开发者。平台上开展交易的商户入驻微信支付,成为二级商户。平台收付通支持将多个二级商户的订单进行合单支付(如电商购物车中的多笔订单合并支付),合单支付款项分别进入到二级商户各自的账户(资金为冻结状态);平台商户在满足业务流程条件下(如确认收货等),可将二级商户的冻结状态的资金解冻,并收取平台佣金。

(上述话术源自微信官网:https://pay.weixin.qq.com/wiki/doc/apiv3_partner/open/pay/chapter3_3_0.shtml?eqid=de52cd8700068a0900000006645681da)。

该方案在合规的同时,也很好的解决了合单支付、平台分账(抽佣)、营销补贴等电商行业的特殊需求。

2)角色关系

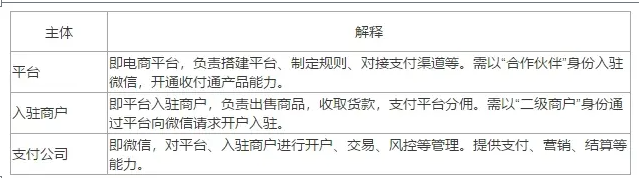

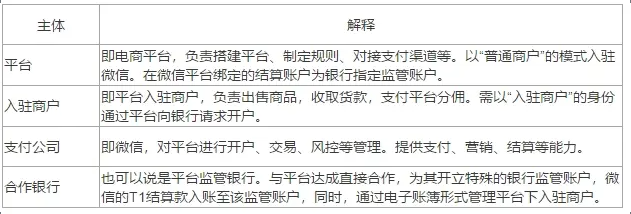

在使用该方案时至少存在三类业务主体。

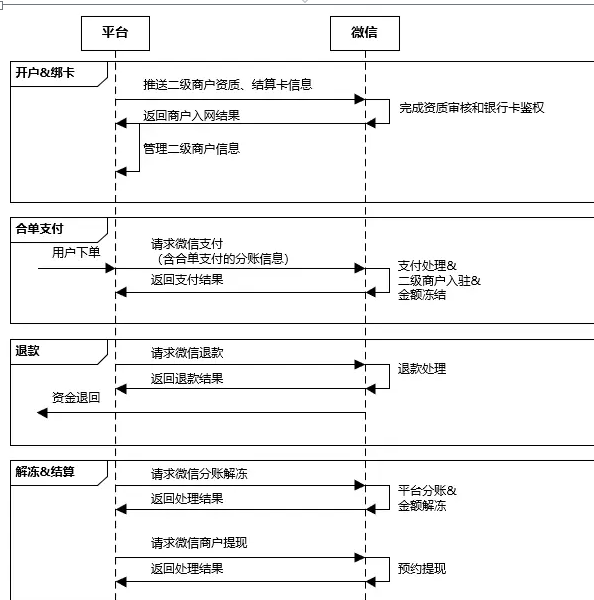

3)方案信息流:

(简化的信息流程图,完整的交互链路请查阅微信支付官网:

https://pay.weixin.qq.com/wiki/doc/apiv3_partner/open/pay/chapter3_3_3.shtml)。

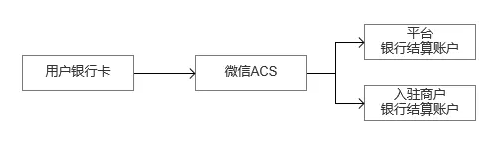

4)方案资金流:

由用户银行卡至微信ACS,再出款给平台银行结算账户(分佣)、入驻商户银行结算账户(货款)。

微信收付通方案因为已经非常成熟、公开的信息也很多,就先简单介绍至此。

2. 基于银行的解决方案

了解这种方案的读者可能不如第一种方案的多,以平安银行见证宝为例,是平安银行针对电子商务平台搭建的支付结算网络,在为电商平台搭建一整套交易资金见证总分账户体系的同时,向平台及平台用户提供总分账户的开立、账户鄉定及鉴权验证、密令控件输出、交易担保支付、充值、提现、交易资金清分、清算和对账等一体化资金管理服务。

(上述话术源自平安银行官网:http://www.orangebank.com.cn/zhifutong/dsjianzhengbao.html)。

1)角色关系

这次我们先来看下角色关系(支付公司仍以微信为例),在使用该方案时至少存在四类业务主体:

可见方案变的更“复杂”,也更“怪”了。

2)方案说明

带着这四个角色,我们进一步开展方案说明:

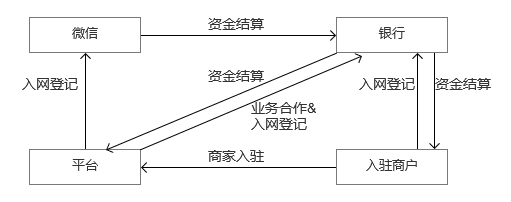

该方案由平台和银行达成业务合作,银行为其开立一个监管账户,平台在微信侧开立收单商户(注意:是收单商户,微信原则上不感知平台下入驻商户的交易),微信侧的资金结算账户绑定为银行开立的监管账户。从而实现入驻商户的应收款入账至平台的微信账户中,再由微信结算至监管户,由银行对用户支付的货款进行统一监督管理。

对平台的入驻商户而言,需要由平台将商户的资质信息、结算卡信息送往银行核验鉴权。通过后银行会在平台监管账户下为入驻商户开立二级账户,用来管控入驻商户的应收款项。

当用户发起微信支付时,不论场景上是否为多个入驻商户的合单支付,请求微信时都只有一笔交易单(没有分账信息),微信向用户扣款成功后,再由平台通知银行进行分账操作,基于平台的分账信息银行在入驻商户的二级账户上入账。T1微信将实体资金结算给平台的监管户,银行完成清算对账后,平台可向银行发起入驻商户结算指令,最终实现商户收款。

综上,从微信视角来看,这更像一个自营型平台的支付业务,而分账、分佣、资金管控的功能和责任全交给了银行,用户支付的货款也从微信ACS挪到了银行账户。

3)方案信息流

(注:同样是简化的信息流程图,支付机构以微信为例,合作银行以平安为例)

4)方案资金流

由用户银行卡至微信ACS,再结算至银行监管户,再由监管户出款至平台银行结算账户(分佣)和入驻商户银行结算账户(货款)。

5)其他说明

各位聪明的读者看到此处时,心中应该也有不少疑问,比如银行是怎么对账的?银行账户结构是怎么样的等等,在此稍作解释:

a.银行的账户结构

如图,银行账户下是有多个子账户的,一部分子账户用于平台,一部分用于入驻商户。如,挂账子账户:当监管户有实体资金进入时,会先记在挂账子账户上,比如微信T1的资金结算,平台发起的监管户充值等。手续费账户:即平台抽佣的金额会记在该账户上,该账户可以绑定平台的银行结算账户,以实现手续费收款提现。入驻商户子账户:是入驻商户在银行入网登记通过后开立的账户,用来记录商户的应收款项,该账户也绑定了商户的银行结算账户,以实现资金结算。

①银行的对账处理

既然银行承担了资金清分、结算的职责,那银行是怎么对账的呢?分为三个部分,在当日微信交易完成后,平台需要把交易信息、分账明细包括分佣要求送给银行,银行侧会记录这些交易,并给相关子账户入账。次日,平台需将获取到的微信交易账单同步给到银行,同时,银行又收到了微信的结算资金。此时银行有了三个数据:商户请求的交易数据(含分账信息);微信的交易账单;实体资金总额。银行开始跑批核对,确认明细账和资金总账的一致性。

②入账金额的状态管理

除了对账外,银行既然要确保资金的安全,就需要对用户支付的沉淀资金有所保护,所以银行的资金分为几种状态:“待清算”、“冻结”、“可用”。待清算是指银行当日收到平台交易(分账)指令后,会实时给每个商户子账户加值,但此时为待清算状态,需等到银行次日对账成功后,这些资金才会被划出待清算状态。冻结、可用相对常见,通过资金冻结保护用户货款,仅当解冻转为可用状态后,入驻商户才能完成提现请求。

③其他细节问题

上述说的都是正常链路下的正常情况,但在实际合作与使用中存在各种细枝末节的问题。比如,微信会向平台收取支付手续费,一般会轧差收取,此时会导致一个问题,即T1微信实际结算给银行的资金会小于平台接口请求的交易金额总和(银行实收<银行应收),这个时候对账会出现异常。针对这种情况有两个解决方案,其一是开立微信的手续费账户,渠道收取费从该账户扣除,从而不影响微信T1的资金结算;其二是见证宝通常会绑定一个平台的自有资金账户,如果出现银行实收<银行应收的小额偏差,银行会从平台的自有资金账户中扣出这部分钱补上。

又比如一种退款异常的情况,比如微信T1结算(全额结算)后,平台当日在没有正向交易的情况下发生了用户退款(交易量小的平台会有这个问题),此时平台的微信账户余额为0,原则上无法退款。但又由于退款链路会先请求银行扣除商户子账户余额,此时就出现了商户子账户余额扣款成功但微信给用户退款失败的尴尬情况。针对这种情况,可以修改微信结算规则为非全额结算,留存一部分的资金以应付T1的退款,并对发起轮询的退款重试或人工介入。

三、两方案对比

最后来说一说两个方案的区别,帮助各位读者进一步认识这两种行业解决方案。

首先是“平台收付通”,作为支付公司给出的解决方案,在合规层面上受日趋严格的监管影响,所以微信的风控、合规、商户入网、KYB做的都更加严谨。

其次,如果平台使用了微信收付通方案,在未来要拓展支付宝等支付工具时,则需要如法炮制,相关的合作、平台及入驻商户的入网流程需要重来一遍,操作成本较大。再者,由于是支付公司自己的方案,所以用户体验上会更好,比如用户可以在微信订单中看到分账金额,收款商户等信息,这也更符合合规的要求。

最后,电商的一大特点是在于用户货款的长时间沉淀,这部分沉淀资金对平台和支付公司而言是没有收益的(更严谨的说,支付公司有微量的备付金收益)。

但对“见证宝”而言,作为银行给出的ToB解决方案,相对而言更加“灵活”,并且对接服务上做的更好(可以咨询相关技术、产品老师)。其次,平台如果一开始只接了微信支付,未来即便要拓展支付宝或其他支付工具也会相对简单,因为入驻商户不需要在各支付公司重新入网登记,只需要在银行入网一次即可。再者,用户体验上就显逊色,用户只能在微信订单中看到一笔平台全额收款的订单。最后,由于平台愿意将这部分沉淀资金给到银行监管,所以银行就多了一笔(或者一大笔)钱,银行可以将这部分沉淀资金的收益分成给平台。

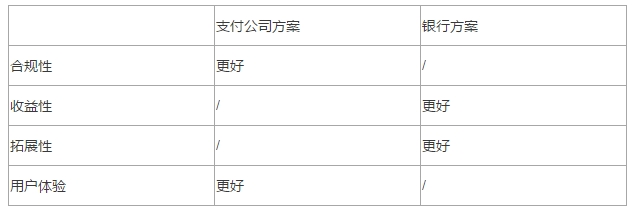

所以,总结如下: