环境变了,腾讯没变。

编者按:本文来自微信公众号表外表里(ID:excel-ers),作者:张冉冉、赫晋一,编辑:付晓玲,创业邦经授权发布。

编者按:本文来自微信公众号表外表里(ID:excel-ers),作者:张冉冉、赫晋一,编辑:付晓玲,创业邦经授权发布。

“17年伊始,持有腾讯快5年,还是负收益,说看走眼了吧,利润确实增长了;说持有时间短吧,都快5年了还要怎么长。”

一位价值投资者,在雪球上吐槽道。一声哀鸣,应者不绝。国产价投们也纷纷表达着困惑与愤懑。

某种角度来说,他们吐槽,多少是有道理的。

毕竟,在这五年中,腾讯的利润涨了3倍;各条业务线竞争力也依旧是top3级别的;社交护城河宽阔到,拿着望远镜仍然看不到对手。

可市场的反馈,确实零涨幅。

都说一家好公司是值得长期持有的,但持有腾讯5年却不赚钱,多少让人难以接受。

简单归因,肯定是估值贵了啊。

但这样肤浅的解释,并不足以让人信服。基于此,表外表里深度还原这两个时间点的情况,做了一些分析,有以下三个启示:

1、产品周期驱动下的高景气,要警惕周期持续性

2、技术迭代导致的业务变迁,需要预判竞争走势

3、对宏观和监管高敏度业务,需定期做坐标系体检

产品周期驱动下的高景气,要警惕周期持续性6月下旬,腾讯开始了今年的第三轮裁员,优化的重点包括IEG(互动娱乐事业群)部门,据相关员工披露:好一点的部门,裁员幅度约20%~30%,一些小部门整体裁撤。

对此,有员工忍不住问道:“明明游戏收入还是很高,为什么要裁员降薪呢?”

是呀,从2017年至今,腾讯游戏业务的毛利占比一直在50%以上,怎么就到了大幅裁员的地步了?

我们来看一组数据对比:

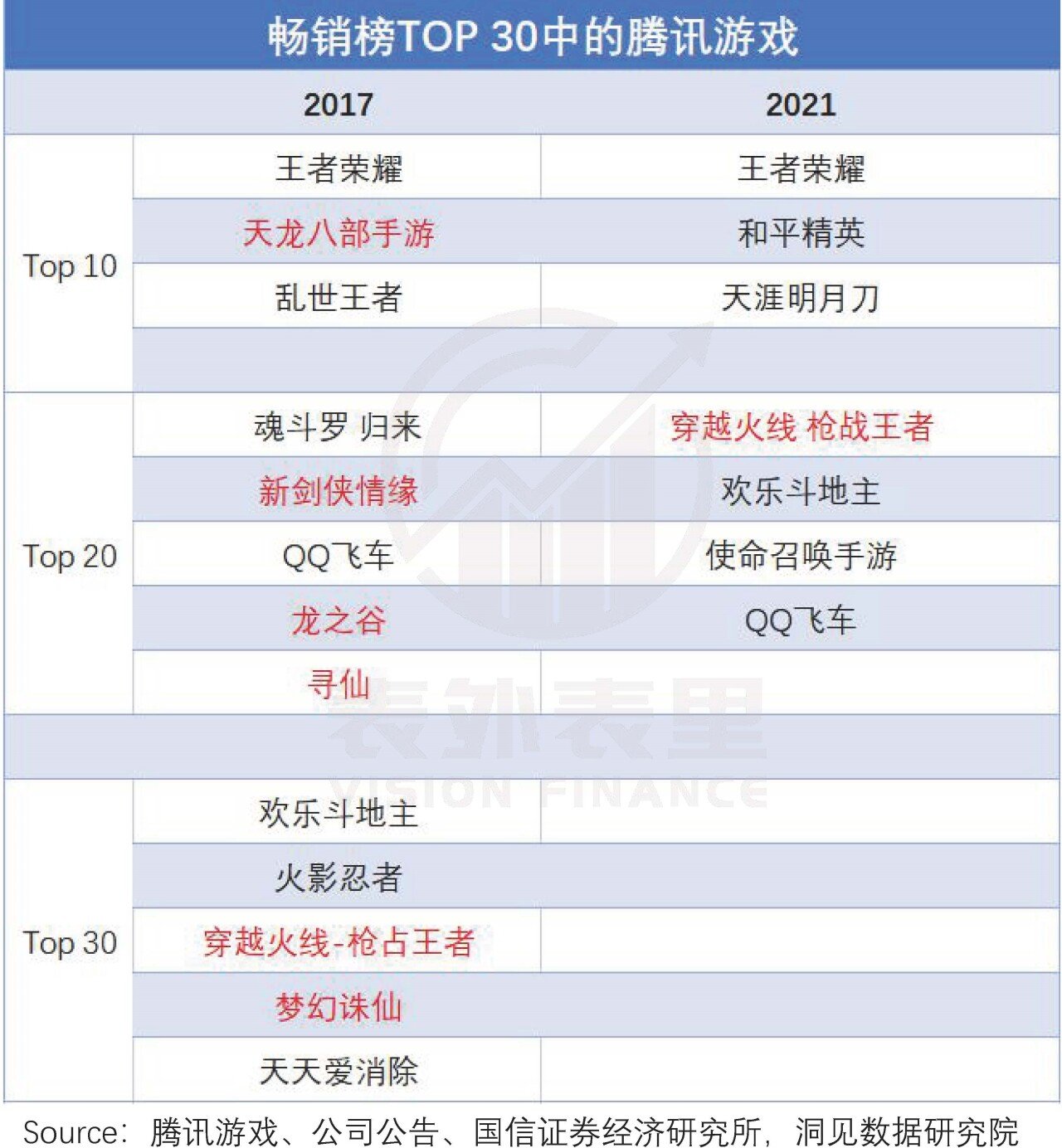

2017年,游戏畅销榜TOP30,腾讯不仅占据13个席位,且自研或代理的新游,基本都排在前列。

2021年,游戏畅销榜TOP30,腾讯只占7个,且撑场面的基本还是2017年的老产品,新面孔只有《天涯明月刀》。

注:红色字体为端转手游戏

业务景气度悬殊巨大,反馈在数据上就是,2017年,腾讯游戏收入增速达38%;反观2022Q1,游戏收入增速为零。

也就是说,如今腾讯游戏整体处于“阵痛期”,各部门的日子怎么可能不受影响。

那么新的问题来了,为何仅5年时间,腾讯游戏就彻底变天了?其实问题在2017年就埋下了。

回看2017年的游戏行业,尚处于一边倒的卖家市场,用户对游戏的审美没有现在这么高,基本上是被厂商牵着鼻子走。

而腾讯手握微信、QQ、应用宝等流量入口,在发行领域一骑绝尘,成了最大赢家。

如下图,当时腾讯新游,不管是口碑产品还是质量一般的二线作品,腾讯都有本事一开始就把它送到畅销榜前列。这样一来,即使生命周期偏短,带来的收益也不差。

相比之下,网易的游戏通常首周排名很低,之后表现好的,才会慢慢爬坡。

值得注意的是,在前文的游戏畅销榜TOP30中可以看到,腾讯的13款产品中,有6款都是端游手游化的“换皮”游戏。

之所以会这样的原因在于,拥有端游IP的产品,其本身就有影响力和用户基数,再叠加腾讯的流量资源,能够快速出圈。如《天龙八部手游》很快至畅销榜第2,并且稳定停留在前列。

但尽管发展势头大好,2017年左右游戏市场已渐现变天苗头:

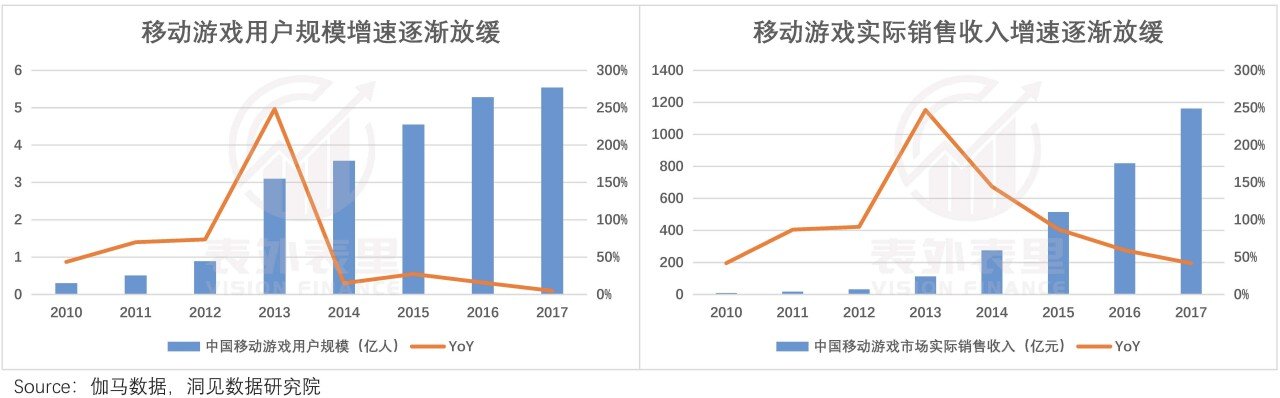

随着移动游戏用户规模趋于饱和,以及整体的销售收入增速逐渐放缓,手游从增量竞争转为存量竞争。

竞争饱和,游戏选择权回到玩家手中,“渠道为王”逐渐向“产品为王”转移。

2021年中国移动游戏行业开放合作大会呼吁:内容建设为魂。

我们曾在《腾讯游戏帝国的裂缝》一文中也论述过,米哈游的《原神》等游戏绕过腾讯等渠道进行宣发,同样拿下市场。

种种迹象都表明了“内容为王”的大趋势。但相较于渠道优势,腾讯的研发优势并不明显。

而且新局势下,腾讯面临更严峻的渠道竞争。

如下图,抖快等买量渠道和B站、TapTap等垂类渠道的崛起,在一定程度上弱化了腾讯游戏的渠道优势。

另一方面,经过近十年的“端转手”时代,经典端游IP开发带来的高确定性红利也即将殆尽。

最终的结果是上述那样,2021年还在吃2017年的游戏老本。而这些老游戏眼看也要“啃不动”了。

如下图,头部《王者荣耀》和《和平精英》的生命周期,已走向后半段,虽然流水依然可观,但增长性已然停滞,只是维稳。

可新游戏却续接无望:2022Q1最新发布的5款游戏,除了《重返帝国》略受关注外,其他几款排名均在畅销榜百名开外。

游戏行业变天,腾讯游戏业务成功的局限条件一定程度被消解,产品周期从强走弱,业务的景气度面临挑战。

技术迭代导致的业务变迁,需要预判竞争走势“腾讯最强悍的就是,自己的历史自己书写。希望能够把平台的能力,通过广告的形式赋能于广告主。”

这是2017年新上任腾讯广告主席的刘胜义,对广告业务前景的展望。

话说得很鼓舞人心,毕竟那一年,腾讯的广告业务收入同比增长49%。

但近两年,“诚意”似乎不管用了。可以看到,2022Q1腾讯的广告业务同比负增长18%,在一众互联网企业中,基本是最差劲的。

那么,究竟哪里出了问题呢?

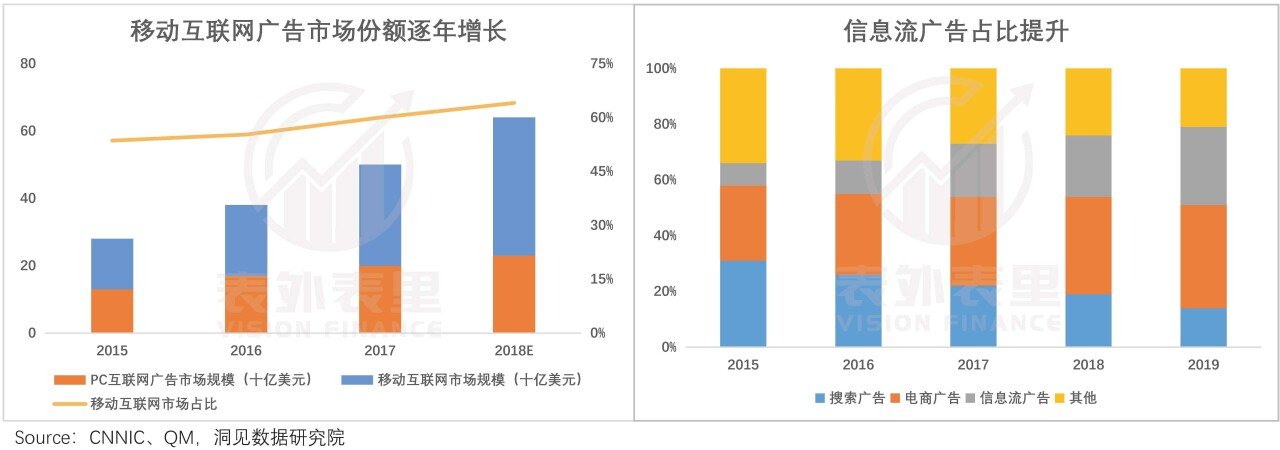

可以看到,2017年前后,正值4G网络高速渗透期,随着智能手机普及开来,广告的重心也从传统PC端向移动端转移。易观数据显示,2016年移动端广告增长就超过了PC端。

红利释放下,业内相继开始对信息流广告的布局,信息流广告进入高速发展阶段。

此时,腾讯“新官上任”对旗下媒体业务进行改革的重点,是推动社交广告业务。

“在美国广告生态当中,社交类广告在整体互联网广告中占比是20%。在中国,目前社交类广告占互联网广告比例只有8%-9%左右。”刘胜义说道。

而借助自身的庞大用户基础、人工智能技术及数据分析能力,朋友圈和公众号的广告精准投放效果“卓越”:

朋友圈首批信息流广告中,宝马中国等高端品牌广告,定向推送的是一二线城市买得起iPhone的“土豪”人群;多数“屌丝”用户收到的,则是vivo智能手机和可口可乐投放的广告。

精准定位,高广告ROI回报,这正迎合了广告主品效销合一的诉求,腾讯借此调高了广告报价。

据2017Q2电话会议:广告业务收入增长主要是因为广告定位技术的大幅提升,这使得我们可以上调广告报价。

也就是说,2017年腾讯借助其技术优势,搭上了信息流广告爆发,行业迭代的东风,实现了高速增长。

事实上,当下处于新的迭代机遇期:

2021年开始,5G渗透率持续高增长,高速网络和智能设备的发展与普及,催化了视频内容的增长势头。

以抖音、快手为代表的短视频平台快速兴起,它们基于个性化推送的内容分发模式,聚集了巨大流量,并将用户长时间留在了App内。

短视频更直观和动态的展示,使得种草更容易,广告的转化效率也相对更高,广告主自然将更多的广告预算拨向了短视频。

在本轮迭代中,字节取代腾讯,吃到了最大红利,2021年广告收入升级进入“千亿俱乐部”。

而竞争失败的腾讯,不是不努力:

2013年推出微视开始,前后推出短视频产品多达17种,为扶植产品成长,不乏强大流量支持、百亿资源激励和小马哥站台。

然而种种尝试,没能跑出一匹千里马。

直到2020年推出视频号,被寄厚望于补足短视频的缺口,战略地位不断提升。

甚至,2022Q1电话会议上,在分析师询问“广告业务不佳的情况,何时恢复正常水平”时,管理层回答的解决方法里,就有“视频号商业化”这一项。

但视频号的DAU也超过了5亿,可广告方面的商业化却还未开始,且什么时候开始并不确定。

对宏观和监管高敏感度业务,需定期做坐标系体检与上述业务相比,腾讯金融科技业务受到的监管风险尤为突出,且限制一直都在:

2017年,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》称,支付机构按比例交存备付金,备付金集中存管以后将不再产生利息,这导致腾讯损失了来自备付金的利息收入。

2020年,蚂蚁集团爆出上市被搁置后,金融科技行业监管一步步收紧。

不过,监管虽一直都有,但这两次带来的影响却不一样:

2017年来说,监管环境仍然相对宽松,行业的业务规模增长存在很大空间,赛道玩家的矛盾不是监管,而是竞争。

腾讯2017Q1电话会议提到:当前的工作重点仍然是让微信支付覆盖更多的用户和商户,提升他们使用微信支付的频率,逐渐扩大微信支付的覆盖范围和影响力。

而可以看到,当时微信和支付宝忙着推出“绿洲计划”和“蓝海行动”,围绕订餐服务展开营销推广活动,以期望调动商户积极性,提升行业渗透率。

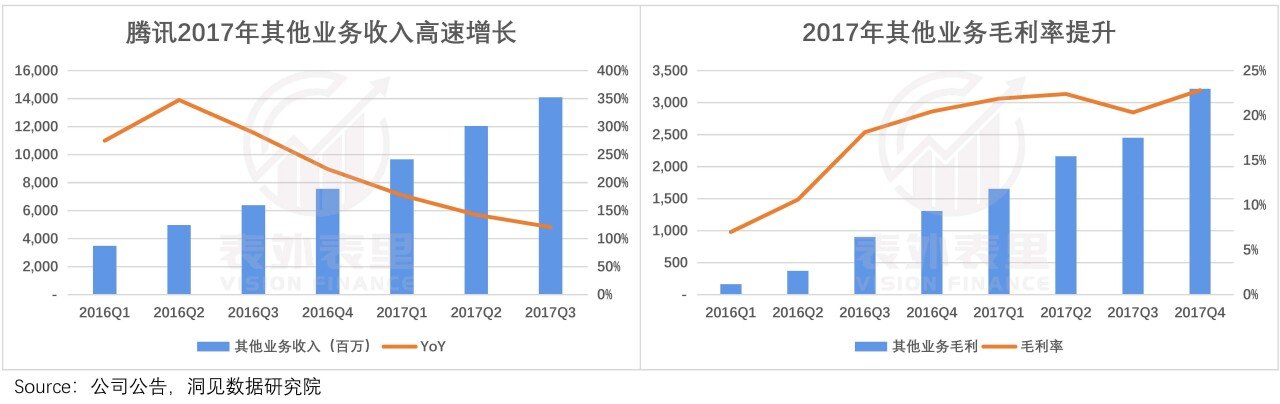

在线金融业务也是同样的情况,支付宝就不用说了,腾讯方面“理财通”截至2018年1月末资产管理总规模逾3000亿元;“微粒贷”截至2017年年末管理的贷款余额逾1000亿元;同期,还开始与保险公司合作提供定制保险产品。

这反馈到数据上,2017年腾讯其他业务收入高速增长,同时也驱动毛利率持续提高。

而当下这一次,从需求角度来说,货币流动性环境比2017年更加充裕,更利于业务规模的扩张。

2017上半年,受美联储两次加息、国内宏观经济超预期及监管加强等因素影响,货币市场利率整体上行,下半年总体趋向平稳;

2022上半年,央行先后下调了1年期和5年期的LPR,降低借款成本刺激信贷业务规模。

但腾讯对金融科技业务的态度,却截然相反。

2020Q4电话会议里提到:公司金融科技业务的战略重点是积极配合监管机构,同时优先考虑风险管理,而非追求规模。

2021Q4电话会议再次重申:我们与监管方紧密合作,作为独立的运营商监控数据,如果获得运营许可,会在合规范围内进行操作。

也就是说,在一轮监管高压下,金融业务开展必然要在监管框架内进行,尤其是借贷业务的规模扩张将受限于监管约束。

这一定程度将压缩金融监管业务的收入增速和利润空间,进而影响市场对其估值水平。

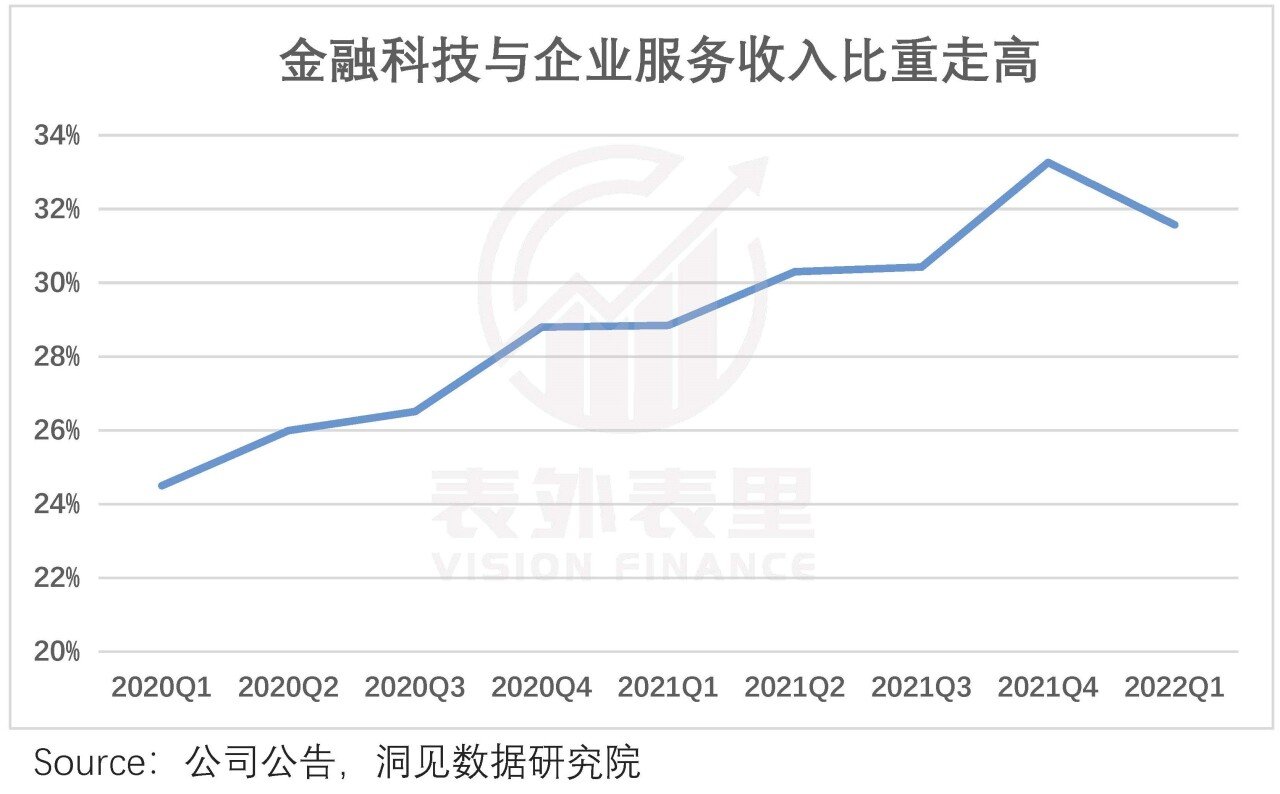

鉴于其占腾讯的收入比重在逐渐提高,在风险不确定性持续下,或影响公司整体的估值水平。

而要想逆转形势,出路在于监管态度转变,但目前这是个未知数。

小结环境变了,腾讯没变,这就是问题核心所在。

游戏业务从卖方市场变为买方市场,景气度下滑;广告业务被短视频模式迭代;金融业务在监管高压下,规模扩张受限,三重压力叠加,腾讯整体进入弱周期。

而密切跟踪和把握这些因子的变化,以及带来的影响,是保持投资敏锐的关键。目前的股价反映出负面因子已被市场充分认识,接下来的核心是如何捕捉反转信号。

已经缺席三轮游戏版号发放的腾讯,什么时候能被轮到?不断释放的视频号即将加载广告的信号,什么时候真正兑现?

当出现正面催化剂,基本面改善具有确定性,投资腾讯赔率和胜率才会明显提高。