来源:深途(ID:shentucar) 作者:刘丹丹

新能源汽车火了,但换电却很难火起来。

换电是新能源汽车的补能方式之一,与充电相比,换电不仅省钱,而且可以大大节约时间,做到即换即走,真正实现新能源车补能像加油一样方便。

论便利性,平均耗时11分钟的换电要比动辄几个小时的充电好用的多,没有任何充电焦虑。但缺点也是明显的,比如企业前期投资成本高、普及难度大、盈利难、缺乏统一标准等。

因为这些原因,国内市场的乘用车换电一直做不起来。有不少观点都认为,针对乘用车的换电十分鸡肋,没有前途,发展超级快充才是硬道理。

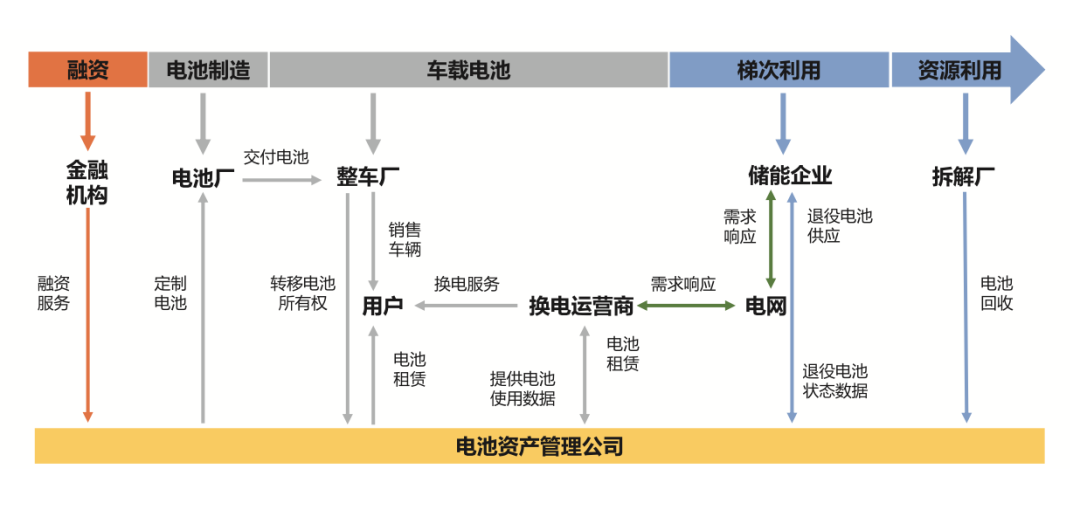

不过,一个转折点发生在2020年8月,蔚来针对换电发布了一种全新的服务模式——BaaS,即电池租用服务 (Battery-as-a-Service) 。在这项服务中,蔚来摸索出一个电池产权分离的思路,这样一来,消费者买车不用付电池钱,购车门槛变低,第三方电池资产管理公司分担成本,企业投资压力变小。

这听起来似乎可行性很高,入局换电赛道的企业变得多了起来。过去两年,长安、吉利、东风、广汽埃安,甚至是不造车的宁德时代,都开始布局。

毫无疑问,换电市场是有前景的,2020年就被写进了《政府工作报告》中,多家咨询公司预测2025年换电市场规模能达千亿。但就目前来看,换电市场的成熟度并没有这么乐观。

投资成本过高是一方面,仅一个换电站就需要300万元左右,数量过低的换电频次根本无法分摊成本,即便蔚来换电已经达到1000万次,但换电站压根看不到盈利的影子。另一方面是没有统一的标准,自己的换电站只能自己用,既浪费资源也无法拉上友商一起做大蛋糕。

这是一个典型的“理想很美好、现实很骨感”的赛道,但对这些入了局,尤其是像蔚来、吉利这种已经投了大笔研发资金、开始建设换电站的企业来说,开弓没有回头箭。

就像宁德时代董事长曾毓群此前挂在办公室的字——“赌性更坚强”一样,面对换电这个新领域,这一批玩家似乎都在赌,赌一个统一的国家标准出现,或是自己的模式能吸引众多企业加入,自己成为标准的制定者。

旧瓶装新酒的换电

与新能源市场的火热相比,换电一直并没有太多关注度。不过,换电并非是一个新兴产物,它甚至比目前国内大多数造车新势力出现的都要早。

2007年,以色列人沙伊·夏嘉曦就成立了一家换电公司Better Place。它构思的换电创意是Better Place扮演“电池运营商”的角色,建立一整套电动车充电、换电更换站体系和技术。

但有一个问题,这种模式需要建立在车企愿意合作的基础上,如果不能与车企达成牢固的合作联盟,那Better Place的换电体系毫无发挥的地方。

事实也正是如此,只有雷诺一家车企愿意合作,Better Place向雷诺汽车订购了10万台换电车,但这批车压根卖不动,最终由于成本过高等问题,Better Place和换电模式一起销声匿迹。

15年后,蔚来又把这项技术捡了回来,并做了一些商业模式上的创新。

蔚来的换电模式与Better Place类似,也是涉及到三方——用户、整车制造商以及电池资产公司。

不过,三方中的电池资产公司蔚能是由蔚来拉上多个合作人一起创建的,本质上可以看作是母公司和子公司的关系。这样一来,蔚来换电模式中的整车制造商和电池资产管理公司的合作显然比Better Place和雷诺,要来的亲密。

相比Better Place,蔚来的模式还有一个很大的不同点——车电产权分离。蔚来可以把不带电池的“车壳子”卖给消费者,把电池卖给电池资产公司。虽然换电用户的一切电池问题仍与蔚来对接,但从产权所有上来说,电池完全归蔚能,蔚来自己不再承担与电池有关的资产管理。

这种模式带来的好处显而易见,消费者购车门槛降低,不必为整块电池付费。蔚来把车辆价格打了下来,而且可以更科学地控制电池寿命,从全生命周期中获益。蔚能则吸纳了多方资本可以帮蔚来分担成本,日后也可以给其他车企做换电,有自己独立的商业价值。

当前市场中换电动静较多的吉利和宁德时代这两大巨头,换电模式跟蔚来也基本类似。

吉利旗下负责换电的板块叫做睿蓝汽车,在三方换电体系中,睿蓝的角色是整车制造商,电池资产公司/运营商的角色由易易唤能、易能承担。其中易易唤能、易能也均是吉利旗下的公司。这样一来,睿蓝换电的各个环节也是掌握在自己手中。

宁德时代的换电品牌名为EVOGO,其角色定位为电池资产公司/运营商。虽然在三方换电体系中,整车制造商与EVOGO没什么关系,但作为国内最大的电池供应商,国内大部分新能源汽车都与宁德时代有合作关系。有这样的合作基础在,EVOGO做换电也有一定的先天优势。

整体而言,与Better Place不同,当前国内市场的换电玩家大都资金雄厚,基本不会面临没有车企愿意生产换电车型的困境,而且在整车制造、电池各方面都有自己的优势。

赚吆喝容易,赚钱难

在当前市场,换电主要分为乘用车换电和商用车换电两种,蔚来、睿蓝、EVOGO做的都是乘用车换电。不过乘用车换电中,也有一些不同——针对营运车辆的B端换电、针对普通消费者的C端换电。

先来看针对营运车辆的B端换电,换电服务提供商奥动算是国内做这一块的头部企业,目前已经与一汽、东风、长安、上汽、北汽、广汽等16家车企建立了合作。其中,北汽是奥动的大客户之一。

在北京地区,常常有一种黄蓝涂装的北汽出租车跑在大街小巷,这种车辆有不少都是换电车型。有出租车司机曾算过一笔账,将换电套餐的费用结合行驶里程进行折算,每公里的费用在0.35元左右,一天跑200公里,成本是70元。而燃油出租车一天跑200公里大约需要消耗120元的油钱。这样算下来,每月油钱能省出最少1000元。

对于营运车辆来说,补能比充电快,开起来成本又比燃油车低,换电车型不失为一个好选择。

针对普通消费者的C端换电,大家也是用了都说好。尽管有车主觉得新提的车没法接受换电,“想到换电就担心把新电池换成旧电池”,但大部分车主在用过换电后都给出了“真香”评价。蔚来车主billy在社交平台上分享,一年换电一百多次,现在已经不在意电池新旧了,也几乎不会再去充电,没有什么比换电更方便。

不过,虽然B端、C端都觉得换电很方便,但换电目前仍是一个赔本赚吆喝的生意。

一个直接的原因是,换电用户不够多。

主做B端的奥动从未对外公布过营收数据,2019年北汽新能源在对奥动增资时,曾有一份公告透露奥动当年1-4月净亏损达1912.22万元。三年后的现在,奥动联合创始人、高级副总裁杨烨在第八届中国电动汽车百人会论坛接受媒体采访时坦言,“各城市的换电站一般在3-4年内实现盈亏平衡”,今年年底北京地区的换电站才有可能不再赔钱。

至于C端,目前做的最成功的是蔚来,截至2021年9月30日,蔚来选用BaaS模式的换电用户1.9万左右。对于赚钱问题,蔚来闭口不谈。

在NIO Power Day 2022的专访中,蔚来表示换电不是业务,只是一项服务,就像餐厅提供纸巾一样,没人问“纸巾什么时候盈利。”蔚来联合创始人、总裁秦力洪还回复称:“蔚来现在不盈利不是因为换电带来的。特斯拉不搞换电,公司从成立到盈利也花了十几年。”

虽然都处于亏损状态,不过看起来,针对营运车辆的B端换电要比C端赚钱的可能性更大一点。

在这样的现实情况下,除了蔚来只做C端换电,睿蓝和EVOGO都选择的是B端C端一起抓。其中,睿蓝已经分别与物产中大元通公司、重庆出租车运营公司签订5000台、832台采购协议,并与曹操出行签署中长期战略合作协议。EVOGO换电家族的首个成员一汽奔腾NAT组合换电版,是一汽奔腾专为出租、网约车市场打造的纯电中型MPV。

在乘用车换电这块市场,蔚来和睿蓝、EVOGO选择了不同的方向。

头部玩家的无限游戏

换电难做,投资成本过高也是主要原因之一。

换电站看起来不大,一般占地在七八十平左右,只是几个车位的面积,但想造好这样一个小房子,花费的成本都是百万级别。

北京汽车蓝谷营销服务有限公司副总经理王春风在接受采访时曾公开表示,北汽新能源单个换电站的投入大概为300万元左右。艾瑞咨询也曾发布过一份研报,佐证了这一说法。

表面上看,换电站由集装箱、充电柜、电池、液压举升机、机械臂等设备组成,但在成本上包括固定成本和运营成本两部分,其中固定成本涵盖土建、设备、电力增容、电池等成本,运营成本包括场地租赁费用、电费、员工以及售后成本。

艾瑞咨询的数据显示,在固定成本中,小型换电站 (约15块电池) 的土建、设备、电力增容、电池成本分别在10万、150万、35万、75万左右;运营成本中场地租金在0.6-0.8万一个月,用电成本为0.6-0.8元一度,人员成本各地略有不同。

整体加起来,一个小型换电站前期至少要投入300万元左右,中型换电站(约28块电池)、大型换电站(约60块电池)成本分别在500万元、1000万元左右。

在换电站的成本问题上,蔚来深有感触。截至目前,蔚来的换电站数量已超过1000座。秦力洪透露称,在充换电补能体系方面,“蔚来已投入了几十亿元。”

有这样的高额成本在前,那换电站什么时候才能收回本,赚钱呢?

这个问题,不论是对睿蓝、蔚来还是EVOGO来说,现在考虑都有点早了。

换电这种补能方式,喊出的最响的口号就是换电像加油一样方便,要想把这句口号变得名副其实,那换电站理论上也要像加油站一样多。如果只是北京、上海等几个大城市有足够多的换电站,那换电只能算是大城市消费者的福利。因此,现阶段,蔚来、睿蓝、EVOGO要考虑的根本不是赚钱问题,而是如何把换电站铺开。

蔚来将距离换电站3公里以内的住宅定义为“电区房”,截至7月6日,蔚来全国“电区房”覆盖率为62.1%。这也就是说,还有接近一半小区附近没有充电站。

按照蔚来的计划,到2025年,蔚来计划在全球范围内建设4000座换电站,其中至少3000座都要在国内,电区房覆盖率升到90%。睿蓝和EVOGO也在如火如荼地加紧建设换电站,其中,睿蓝预计年底前将在23个城市建设超过200家换电站。

换电注定是一个需要长期投入、重资产运营、门槛高的头部玩家游戏,对于蔚来们而言,短期内,换电最大的作用就是把产品价格打下来,降低消费者购车门槛。选择换电车型的消费者越多,这个市场的蛋糕才能越做越大。

以蔚来ES6为例,2022款运动版长续航电池包车型,选用换电服务,售价立减12.8万。30万出头的蔚来,对于想买新能源车的消费者来说,不要太有吸引力。

谁来统一标准?

在换电所面临的一系列难题中,标准是最难解决的一项。

行业所构思的换电,想要成熟需要两步走——从共享换电站到电池互换,但这也是一个看起来简单做起来难的事。

想要实现共享,首先需要解决的是标准问题,其中包括电池更换所涉及的相关接口标准、换电站建设与运营的相关标准、换电服务及换电设备的标准。这4大标准又涉及到诸多细分领域,整体盘根错节,十分复杂。

由于标准无法统一,蔚来虽然屡次对外表示蔚来的换电是开放的,但至今没有企业加入,蔚来的换电站做的还是自有品牌换电。

蔚来也做好了一直只做自有品牌换电的准备,秦力洪表示,即便大家不加入我们,“单枪匹马,孤单一点,但是也尽我们的力量去做。”

考虑到蔚来一贯的不怕烧钱只求服务的作风,在换电站这件事上,蔚来表现的也相当“蔚来”。

睿蓝和EVOGO的野心要更大一点,从目前的表现来看,它们想成为标准的制定者。

以睿蓝为例,为了尽可能满足更多车型,分摊成本,睿蓝推出了GBRC换电平台,可兼容轿车、SUV、MPV等多种车型,并且可以适应2700-3100mm的轴距。同时,睿蓝还与上游电池供应商合作,打造了尺寸一致容量不同的胶囊电池包。

有这样的换电平台和电池包在,吉利内部多个品牌想做换电车型就要简单的多,直接换平台往上套就行。目前,睿蓝已经推出了“嘉际换电版”睿蓝枫叶80V、“帝豪GL换电版” 睿蓝枫叶60S。

未来,其他车企想要考虑换电,也可以直接使用GBRC换电平台和胶囊电池包,这就是某种意义上的统一标准。

EVOGO的套路看起来跟吉利类似,只不过优势不同。

EVOGO所提供的电池是宁德时代推出的“巧克力换电块”,号称能适配80%已经上市及未来3年即将上市的纯电平台开发的新车型,车型跨度从A00至B、C级乘用车及物流车。

宁德时代本身也是国内最大的动力电池供应商,去年上半年,工信部公布的新能源车型有效目录共2400余款车型,其中1200余款由宁德时代配套动力电池,占比达到50%。

如果车企打算做换电,直接用宁德时代的巧克力电池、EVOGO的换电服务,看起来再合理不过。

不过,以上都是基于理想状态,现实问题是,有哪家车企愿意这样做?

一个无法回避的问题是,如果用了吉利的平台、电池或是宁德时代的电池,接受对方的标准,那么话语权就交到了它们手上,这对任何一家有野心的企业来说都是无法接受的情况,没人希望宁德时代或者吉利一统换电江湖。

最新资料显示,目前EVOGO达成合作的只有一汽奔腾、爱驰等品牌,均是影响力较小的存在。

“一些高端车型也不会同意开放换电接口,如果开放,他们就失去了对电池的控制能力。”汽车分析师、江西新能源科技职业学院新能源汽车技术研究院院长张翔告诉深途,这就好比汽车的原厂件和副厂件,高端车型的电池相关接口参数公开也有可能出现一系列无法预测的情况。

总而言之,换电市场虽然目前看起来玩家众多,但距离全链条跑通还有一大段距离。在国家统一的标准或能够整合多家车企的头部玩家出现前,这个行业都存在很大变数。