根据产品上线之后的时间和产品规模,个人信贷产品的生命周期可以划分为几个阶段,在不同阶段里,个人信贷产品所呈现出的特点也不同。怎么理解,并做好个人信贷产品生命周期管理?一起来看看本文的梳理。

产品生命周期管理是将产品从上线到推出的完整过程拆分为不同的阶段,针对每个阶段产品表现出来的特点指定针对性的计划和措施。

在个人信贷产品管理过程中,由于业务增长的即时性和风险表现的滞后性,在完整产品生命周期中也呈现出不同的阶段,个人信贷产品生命周期的管理可以帮助我们在不同的阶段对产品采取不同的措施,进而提高产品的市场竞争力和全生命周期的盈利水平。

一、个人信贷产品生命周期

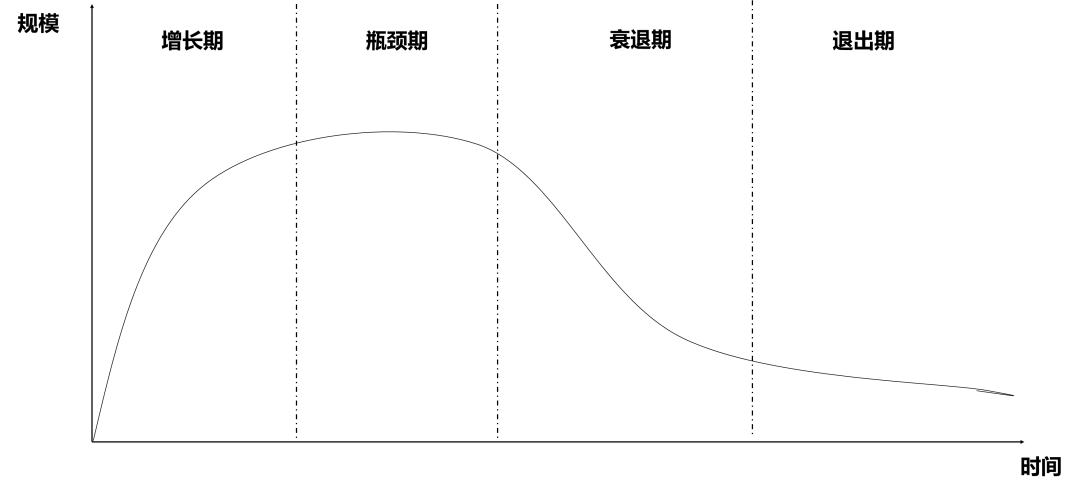

根据产品上线之后的时间和产品规模,个人信贷产品的生命周期可以分为增长期、瓶颈期、衰退期和退出期。

增长期:处于增长期的个人信贷产品刚刚进入市场,此时业务规模从0开始实现增长,随着产品营销的深入,业务投放逐步增加,贷款规模快速增长。但由于产品营销效能最终会达到定点,虽然贷款规模仍呈现增长的趋势,但是增速逐步减缓。

瓶颈期:处于平静期的个人信贷产品投放端增长达到定点,但进入到个人信贷产品还款端的还款规模不断增加,当投放端与还款端达到平衡的时候,个人信贷产品的规模将达到定点不再增长。

衰退期:处于衰退期的产品由于还款规模的快速增长,而投放端不再增长,甚至由于市场竞争情况投放端出现衰减的情况,此阶段的个人信贷产品规模将出现余额下降的情况。

退出期:当产品在市场中竞争优势不再,会采取逐步退出市场的措施,在此阶段的贷款规模将降低到最低点,此时的贷款规模将只剩下待清收的不良贷款。

二、不同阶段的个人信贷产品呈现出的特点

增长期内的产品特点:处于增长期的产品刚刚进入到市场,具有刚进入市场的领先优势,申请贷款客户的数量快速增长,贷款规模也快速增长。而此阶段的产品风险表现尚未进入表现期,产生的逾期以及不良贷款极少。贷款的利息收入随着贷款规模的增加逐步增加。

瓶颈期内的产品特点:随着市场中同类竞品逐步进入市场,同时机构自身的营销产能已经完全释放,此阶段产品投放与还款逐步区域相等,此时存量客户开始进入风险表现,逾期贷款和不良贷款开始出现,并逐步增加。

衰退期内的产品特点:此阶段客户还款量快速增加并超过产品投放,余额出现逐步降低的情况,而此时产品风险表现的更加完整,逾期贷款和不良贷款快速出现,产品的逾期率和不良率快速增长。

退出期内的产品特点:此阶段正常类的贷款余额降低到0,存量的贷款规模最终将全部是不良贷款,并长期达到稳定,随着催收回款和不良贷款的核销,产品规模最终降低到0,完全退出市场。

三、产品生命周期的盈利性管理

在个人信贷产品全生命周期的过程中,在增长期和瓶颈期内有较少的不良贷款出现,因此在这两个阶段的产品收入可以覆盖包括风险损失在内的各项成本;而在产品的衰退期中,随着产品规模的下降,产品收入将无法覆盖风险损失;在产品的退出期内,产品的正常还款收入将降低到0,产品的主要收入结构转变为催收回款。

因此,为了使产品实现盈利最大化,应该采取可能得营销措施尽量延长产品的增长期和瓶颈期,同时通过风险端的不断调整尽可能减少产品在瓶颈期和衰退期内出现风险表现,同时在产品退出阶段加大催收回款力度。

四、针对产品不同阶段的表现建议采取的措施

1. 针对增长期内的个人信贷产品

在此阶段的产品刚刚进入市场,应该找到目标客群,加大营销宣传力度,并快速占领市场和贷款营销渠道;风控端应关注此阶段贷款营销客户的通过率和客户还款过程中的早期逾期指标,快速迭代前筛规则,保证产品通过率在市场中具有一定的市场竞争力的同时,规避欺诈风险的出现。

2. 针对瓶颈期内的个人信贷产品

此时产品具有一定的风险表现数据,风控端应根据风险表现验证风险策略的有效性,针对表现好的产品应适当放宽风险策略,确保产品在同类竞品中的竞争优势,针对表现差的产品应快速收紧风险策略,防止信用风险的进一步扩大。由于此阶段存量营销产能已经完全释放,营销端应寻找新的营销增长点,或迅速找到新的目标客户群体,实现营销端的二次增长。

3. 针对衰退期内的个人信贷产品

此阶段营销端应根据已有数据表现的客户对优质客户进行客户画像,并挖掘存量客户的复购需求,集中在优质客群中加大产品投放力度;而由于此阶段产品的市场竞争已经进入到白热化,新增客群的资质将出现下沉的情况,风控端应收紧新客户申请的风险策略,降低新客户投放风险。

4. 针对退出期内的个人信贷产品

此阶段的产品重点应放到催收回款环节,采取电话、现场、委外、诉讼等方式进行对不良客户的催收,同时,探索ABS、债权转让等方式整体将存量资产进行打包在市场中流通。