传统车企转型模板,左手抓混动,右手捏电池

编者按:本文来自微信公众号 光子出行(ID:),作者:冷泽林,编辑:王 潘,创业邦经授权转载,头图来源图虫创意

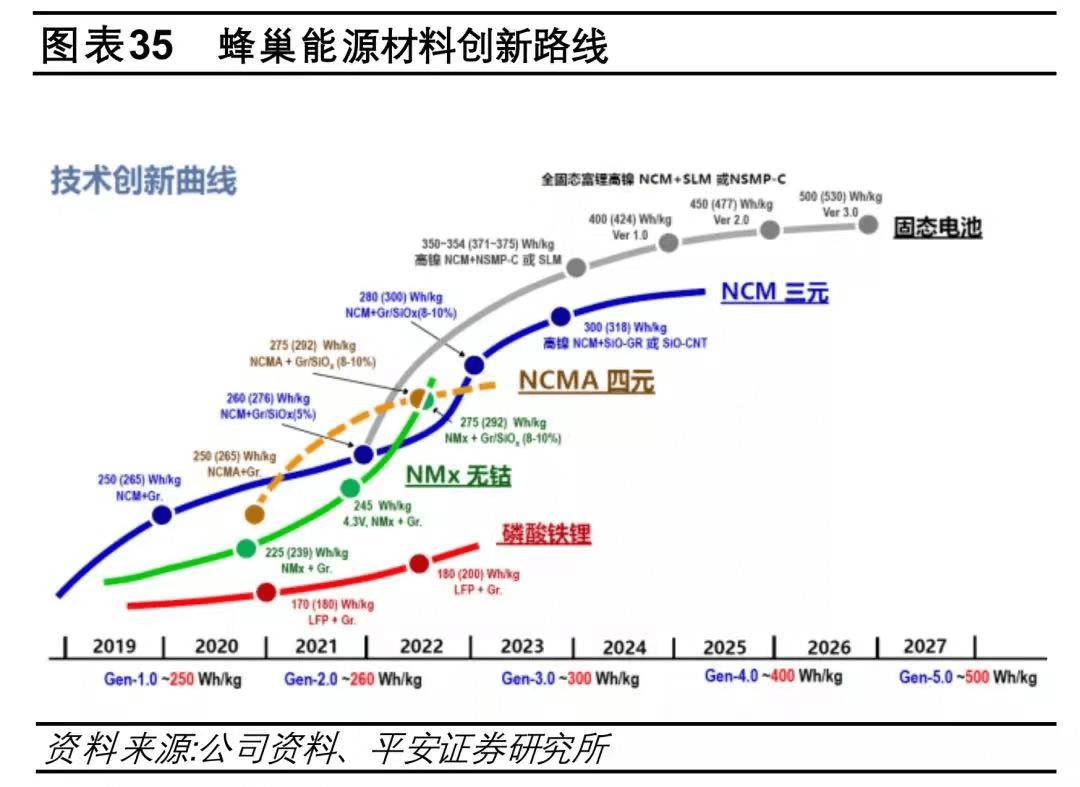

近日蜂巢能源宣布,成功研发出国内首批20Ah硫系全固态原型电芯,该电芯的能量密度高达350-400Wh/kg,而目前三元锂电芯能量密度在250Wh/kg-300Wh/kg左右,磷酸铁锂电芯在170Wh/kg-190Wh/kg左右。

该电池目前已经通过针刺、200摄氏度热箱等实验,预计可将电车续航提升至1000公里以上。目前尚无具体量产消息,从其他厂商固态电池量产时间来看,大约也都要在2025年前后。

不过毫无疑问的是,自2018年从长城独立后,蜂巢能源便成为了锂电行业中的一匹“黑马”。

根据中国汽车动力电池产业创新联盟数据显示,今年上半年,蜂巢能源装机量达2.58GWh,高于欣旺达排名第六,虽然与宁德时代、比亚迪相比仍旧不过只是一个零头,但前段时间宁德时代就竞业协议对蜂巢能源提起的诉讼,似乎是这位锂电龙头感受到些许危机感的最好证明。

另一边,近期长城旗下中高端品牌魏牌发布了拿铁DHT-PHEV,自此魏牌旗下所有车型已经全部转向PHEV领域。据魏牌CMO乔心昱在发布会上透露,魏牌后续车型也都将搭载DHT-PHEV系统。

在传统车企的转型过程中,一手混动一手电池的厂商并非只有长城,最为出彩的便是去年开始全系搭载刀片电池和相继推出DM-i混动车型的比亚迪。

表面上似乎长城也想要复制比亚迪的成功,但细化来看,两者思路仍有差异。

比亚迪从性价比入手要理解长城当下的战略路线,先要理解比亚迪的产品思路。

比亚迪在新能源产业的起步较早,与特斯拉几乎处在同一时期,只是马斯克可以轻易承接成熟的美国工业技术,而碍于国内汽车工业的薄弱,比亚迪只得一边通过燃油车累计经验,一边布局新能源汽车关键零部件。

但也正因如此,奠定了比亚迪全产业链布局的思路。

2020年比亚迪成立了五家以“弗迪”命名的子公司,分别为弗迪电池、弗迪视觉、弗迪科技、弗迪动力以及弗迪模具,才正式开放新能源核心零部件对外销售的业务。

全产业链布局最大的优势在于成本低,根据36氪统计的比亚迪汉供应链来看,其自供率十分高,统计的61个零部件中有37个都能实现自供。

加之比亚迪DM-i系统和刀片电池,进一步降低了消费者的购车和使用成本。显然,在新能源领域比亚迪主打的便是性价比路线。

磷酸铁锂电池与三元锂电池的成本高低不必多说,而比亚迪DM-i混动系统采用更为简洁的单级齿轮变速,相比其他传统车企推出的混动系统同样具有低成本的优势。

一位曾参与比亚迪DM系统设计的工程师告诉光子出行,当年他们开发这套系统时认为只有一档变速才是最为简洁、经济的方案。而目前较为复杂的混动系统当属奇瑞鲲鹏e+,虽然可以实现“3擎3档9模11速”覆盖更多使用场景,但制造成本、故障率以及后期调教成本也都会比DM-i系统高出不少。

不过有个不争的事实,除了比亚迪自有产品体系外,30万元以上价位使用磷酸铁锂电池或还在强调使用成本的车型少之又少。

因为在中高端市场上,新能源车使用的“优雅性”需要远大于性价比。如果放在续航上来讲就是,要么给消费者以充足的续航(比如理想),要么就给出高效的补能方案(比如蔚来、特斯拉),毕竟花了大几十万买车,总不能三天两头和网约车一起争抢补能资源。

这也和磷酸铁锂电池的材料特性有关,如果说三元锂电芯能量密度满分为100,那么磷酸铁锂的满分只有80,也就是说不管如何改变电池形态或者采用更高效的成组方式,来提升电池包整体能量密度,磷酸铁锂也很难超过三元锂电池。

或许在PHEV中短板并不明显,但在BEV中更容易体现。将磷酸铁锂与三元锂在续航与车重上进行一个“粗暴”地对比,很明显能发现两者上限的高低。

小鹏P7 2020款706G(售价27.09万元)搭载80.9kWh的三元锂电池包,纯电续航里程达到706km;而汉EV 2022款 创世版 715KM尊荣型(售价26.98万元)搭载85.4kWh的磷酸铁锂电池包,续航能力为715km。

粗看两者售价、电池容量以及续航能力相似,但在整备质量上却相差了约200kg,前者为1910kg后者为2100kg。

磷酸铁锂在能量密度低于三元锂的情况下,由于整车整备质量(电池约占20-30%)和续航能力成负相关,仅仅依靠堆电芯数量来提高续航能力的上限磷酸铁锂远低于后者。

用唐EV和AION LX对比将更加明显,后者也是堆电池的典型车型。

AION LX在多了约32%的电池容量下,续航里程提升了约38%,整备质量反而还低于唐EV(当然还受到车身尺寸、材料等因素的影响)。

实际上,从近几年车企的动作来看,也只有每当旗下车型需要进一步降价抢占市场份额之时,才会考虑采用磷酸铁锂电池。

因此比亚迪当下主打中高端的品牌——腾势,其首款车型D9同样采用“DM-i+刀片电池”的组合,能否得到市场青睐,还需要打上一个问号。

魏牌向上,哈弗主下如果说比亚迪是在新能源市场从下往上累计口碑,那么同样手握电池和混动系统的长城则正好相反,想走一条自上而下的路径。

虽然蜂巢能源同样没有放弃磷酸铁锂的技术路线,但从长远看,仍旧是以无钴、四元、三元以及固态电池为主。

由于长城早早便将蜂巢独立,因此在不单独服务某一主机厂的情况下,蜂巢可以在不耗费集团资源的状态下,来布局更多的技术路线。

今年初,蜂巢能源已正式启动上市,在此之前该公司已经进行了5轮融资,融资金额超过200亿元。除了多技术路线布局,其产能“野心”也不可谓不大。

根据去年末透露的产能规划,到2025年蜂巢能源产能规划将达到600GWh,而同为前文榜单中的前几名,宁德时代规划产能为800GWh,中创新航为500GWh,弗迪电池为450GWh,国轩高科更是仅有其一半的产能。

稍微计算便可得知,蜂巢能源这一规划产能是去年装机量的230多倍。

从去年装机量来看,蜂巢能源的主要客户仍旧是长城,配套旗下欧拉品牌,此外还有哪吒、零跑、岚图等新势力。

今年开始,魏牌旗下车型也在相继搭载蜂巢能源提供的三元锂电池,而这一原因也是由于前文所提到的长城柠檬DHT混动系统。

这套混动系统可提供HEV和PHEV两者动力模式,此前长城率先使用的是HEV,也就是名称后缀带有DHT字样的车型,可以理解为“串并联+小电池”,而后缀带有DHT-PHEV的玛奇朵、拿铁、摩卡属于“串并联+大电池”,因此需要提供足够的纯电续航里程。

相比比亚迪DM-i的单级变速,柠檬DHT的不同在于增加了两级变速,使得发动机能够更更早进入高效区间,动力更好、高速转速更低,NVH控制也更好。

但多出的档位结构会使得成本和故障率随之上升,同时采用的蜂巢能源三元锂电池也会提升成本,当然也换来了更高的纯电续航,魏牌三款插混车型最高续航分别来到了110、184、204km。

而HEV动力模式长城则下放给了哈弗品牌,去年底哈弗首款搭载DHT混动系统的车型赤兔正式上市,截至目前哈弗神兽有三款车型、哈弗H6S有两款车型均采用了DHT混动系统,明年第二代哈弗大狗也将推出DHT车型。

自此,在新能源领域一直动作缓慢的长城似乎有了一个较为清晰的战略路径,哈弗品牌逐渐转向以小电池为主的HEV,魏牌则以大电池PHEV与比亚迪DM-i走出差异化,并试图让魏牌这个一直不温不火的品牌走向舞台中央。

魏牌CMO乔心昱还在发布会上透露了魏牌接下来的产品走向,除了玛奇朵、拿铁、摩卡三个城市SUV外,年底还将推出一个尺寸更大的六座SUV,两个MPV分别针对商务和家庭用户,复古车型中将推出圆梦和一款紧凑车型,此外长城多年都未涉足过的轿车也在规划之中。

而这些车型除了搭载长续航DHT-PHEV混动系统,还将搭载高阶智能驾驶辅助系统。

如果说比亚迪的全产业链布局突出了性价比优势,那么或许长城孵化的毫末智行将配合魏牌,成为其在中高端混动市场的一张王牌。

转型的阵痛依旧存在今年上半年长城汽车销量51.9万台,同比减少16.12%,而比亚迪上半年销量共计64.6万台,同比增长高达162.03%。不仅如此,比亚迪在今年取消了燃油车的销售,因此所有数据都是新能源车型,而长城新能源上半年销量约6.36万辆,其中欧拉品牌便占据了5.91万辆。

当然也需要客观看待销量的同比下降,因为目前长城20万元以上车型销售占比从2021年的10%提升至当下的14%,也可以看作转型中的“阵痛”。

长城销量下降的主要原因还是在于一代“神车”在新能源时代的衰落,从去年下半年开始,随着宋PLUS DM-i的火热,比亚迪宋系列的销量便开始一路向上,直追长期霸占销量冠军的哈弗H6。

今年2月,比亚迪宋以24532的月销成绩夺得了当月销量冠军,似乎哈弗H6的地位正随着汽油价格的上升随之下降,H6的新能源转型迫在眉睫。

在前文提到的哈弗品牌混动转型的车型中,我们看到了H6衍生车型H6S的混动车型,却唯独没有H6的身影。作为一款主打10-15万售价区间的燃油SUV,或许是由于其在长城产品线中重要的地位,长城对于该车型的转型十分谨慎。

因为在这一市场,任何的价格波动都会导致销量的大幅变化。但长城DHT并不是一个主打低成本的混动系统,同时HEV的模式也没有绿牌优势。

如何抉择,长城给出的答案是油电混动和插电混动两条腿走路。

今年初,有媒体曝出哈弗H6 DHT-PHEV的路试谍照,本月工信部网站披露了哈弗H6 DHT车型的申报信息。

无论是那种车型,混动系统的增加大概率会让哈弗H6的成本上升,导致其竞争力降低。同时,据媒体报道H6 DHT-PHEV同样采用大电池策略,纯电续航可达210km,回顾以往魏牌的失利,与哈弗的左右手互搏显然是重要因素之一,因此哈弗的插电混动版本是否同样会影响魏牌的产品,对于长城来讲这是个“保大保小”的问题。

另一边,蜂巢没有依靠长城起步固然获得了更大的灵活性,但换个角度来看,比亚迪刀片电池率先供给自身产品体系,以高于同级别产品竞争力的优势扭转了比亚迪品牌的风评,得到了消费者认可。

而蜂巢的崛起和长城关系不大,也意味着在动力电池性能上长城不一定能获得更多的先发优势,那么长城又靠什么来增强自身的产品能力,靠小众市场还是细分定位的品牌营销?显然都不是。

如果魏牌受到哈弗影响,那么高达600GWh的产能又将由谁来消化?

即使在新能源市场繁荣的今天,长城想要再造一个比亚迪,还需要承受不少的“阵痛”。