通过睿兽分析数据库长期跟踪和研究独角兽企业群体动态,为各界伙伴把握科技创新趋势提供参考。

独角兽企业孕育着新技术、新应用和新趋势,是科技创新的领跑者和经济增长的风向标。创业邦持续关注创新经济及其推动者,通过睿兽分析数据库长期跟踪和研究独角兽企业群体动态,为各界伙伴把握科技创新趋势提供参考。

当前,宏观环境复杂多变,全球产业链和供应链受到较大冲击,跨境投资承压下行,微观层面的独角兽企业群体也发生了较大变化。在这份研究报告中,我们结合创业邦睿兽分析的数据、业内的调研访谈,对在2022年1月-6月全球范围内独角兽企业(创业10年以内,估值超10亿美元的非上市企业)的发展情况进行分析,涉及新晋独角兽企业、存量独角兽企业融资与上市情况,对独角兽企业群体相关的区域分布、行业赛道、活跃投资机构等进行分析,全面展现独角兽企业的最新动态。

数据速览

全球:2022年上半年全球新晋独角兽企业194家,新晋超级独角兽(估值超过100亿美元)6家。中美两国贡献了全球73.71%的新晋独角兽。全球新晋独角兽集中在企业服务、医疗健康、金融、区块链等行业,平均估值18.4亿美元。2022年上半年全球独角兽企业(包含新晋和存量独角兽)完成融资事件336个,已披露金额事件308个,融资总额达653.29亿美元。

中国:2022年上半年中国新晋独角兽企业45家,独角兽企业总量达到381家。新晋独角兽企业集中在汽车交通、智能制造、企业服务、人工智能等行业。2022年上半年中国独角兽企业(包含新晋和存量独角兽)完成融资事件85个,已披露融资总额135.44亿美元。上市方面,2022年上半年有7家存量独角兽企业完成上市(不含二次上市),另有12家存量独角兽企业处于上市预备期(含问询、受理、提交注册,不含终止)。

核心发现

全球新晋独角兽数量同比略降,平均估值下降显著。2022年上半年全球新晋独角兽企业194家,平均估值18.40亿美元,与2021年数量同比下降5.37%,平均估值同比下降15.9% 。

美国占据新晋独角兽的半壁江山,领跑全球。2022年上半年美国新晋独角兽企业98家,占全球新晋独角兽数量的50.51%。

中国新晋独角兽数量同比下降显著。2022年上半年中国新晋独角兽45家,与2021年上半年数量同比下降29.68%。

明星城市依旧是独角兽企业的最佳栖息地。2022年上半年新晋独角兽企业集中在纽约、旧金山、硅谷地区、波士顿、华盛顿、上海、深圳、北京、班加罗尔等地,与往年类似。而西雅图、圣地亚哥、苏州、广州等地独角兽数量增长迅速,成为新的独角兽明星城市。

头部投资机构全周期投资趋势明显。投资行业VC/PE边界愈发模糊,Tiger Global Management老虎环球基金、SoftBank Vision Fund软银愿景基金、Sequoia Capital、Insight Venture Partners、Lightspeed Venture Partners光速创投、IDG资本、腾讯投资、红杉中国等头部机构在独角兽企业的早期投资(A轮以前)、中后期投资(C轮及以后)和独角兽轮次表现均活跃。

新晋独角兽分析

新晋独角兽数量同比略降,平均估值下降显著

睿兽分析数据显示,2022年上半年全球新晋独角兽企业194家,平均估值18.40亿美元,与2021年数量同比下降5.37%,平均估值同比下降15.9%(2021年上半年新晋独角兽205家,平均估值21.88亿美元)。新晋独角兽企业成为独角兽的平均时间为5.2年,30家企业在成立3年内成为独角兽。

区域分布:中美全球领跑,美国占据新晋独角兽半壁江山

睿兽分析数据显示,全球新晋独角兽分布在27个国家,排名前列的依次是美国(98家)、中国(45家)、印度(9家)、英国(6家)、以色列(5家)、德国(4家)、瑞典(3家),中美两国贡献了全球73.71%的独角兽。美国新晋独角兽企业数量占比50.51%,平均估值18.44亿美元。中国新晋独角兽企业数量占比23.2%,平均估值15.71亿美元。

2022 H1新晋独角兽的国家分布

与2021年比较,中国新晋独角兽数量同比下降29.68%(2021年上半年64家),美国新晋独角兽数量无显著变化,印度新晋独角兽数量略升。

2021-2022年中美印新晋独角兽的半年度变化趋势

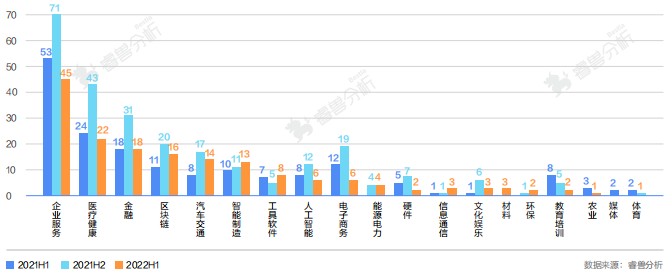

热点赛道:企业服务、医疗健康、区块链为热门赛道

睿兽分析数据显示,2022年上半年新晋独角兽分布在25个行业中,集中在企业服务(45家)、医疗健康(22家)、金融(18家)、区块链(16家)、汽车交通(14家)、智能制造(13家)、工具软件(8家)赛道。相对2021年,汽车交通、能源电力等赛道投资呈上升趋势,电子商务、教育培训等赛道投资热度逐步降低。

2021-2022年全球新晋独角兽行业分布半年度变化

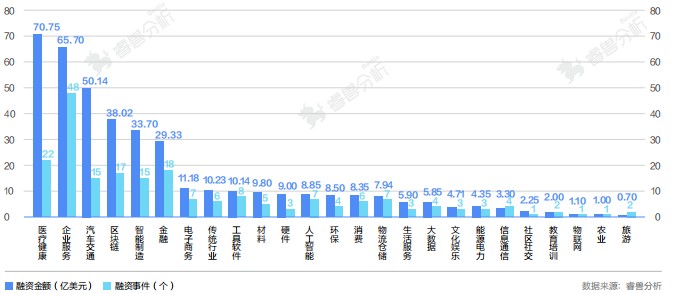

2022年上半年新晋独角兽融资事件数量最多的行业是企业服务(48个)、医疗健康(22个)、金融(18个)、区块链(17个)。已披露融资总额最高的行业是医疗健康(70.75亿美元)、企业服务(65.7亿美元)、汽车交通(50.14亿美元)、区块链(38.02亿美元)。其中,汽车交通行业平均融资金额最高,为3.58亿美元。

2022 H1全球新晋独角兽融资事件的行业分布

国家对比:美国新晋独角兽以医疗健康和企业服务为主,中国以汽车交通和智能制造为主,中美行业差异明显

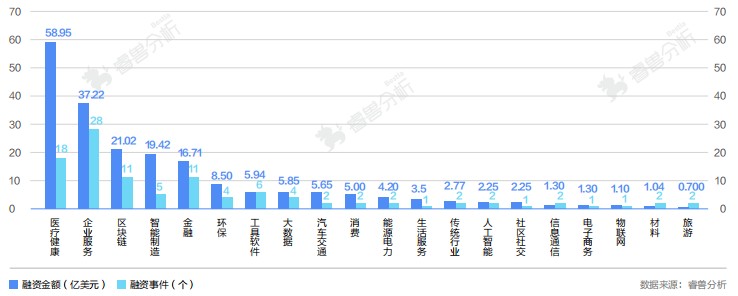

睿兽分析数据显示,美国98家新晋独角兽完成107个融资事件,已披露融资总额204.67亿美元。医疗健康(58.95亿美元)、企业服务(37.22亿美元)、区块链(21.02亿美元)、金融(16.71亿美元)等科技行业投资额较大,其中环保行业(8.5亿美元)融资事件全部发生在美国。

2022 H1美国新晋独角兽融资事件的行业分布

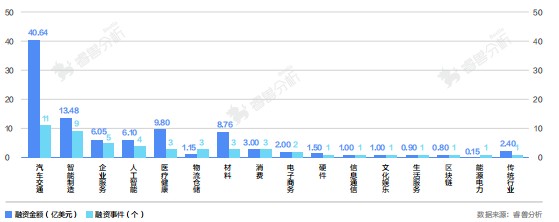

中国45家新晋独角兽完成50个融资事件,已披露融资总额98.73亿美元。汽车交通(40.64亿美元)、智能制造(13.48亿美元)行业投资额较大,医疗健康、材料、人工智能产业投资价值凸显。值得关注的是,8家智能制造行业独角兽中有5家集中在芯片领域。

2022 H1中国新晋独角兽融资事件的行业分布

投资机构:头部创投机构在早中后期活跃度都高

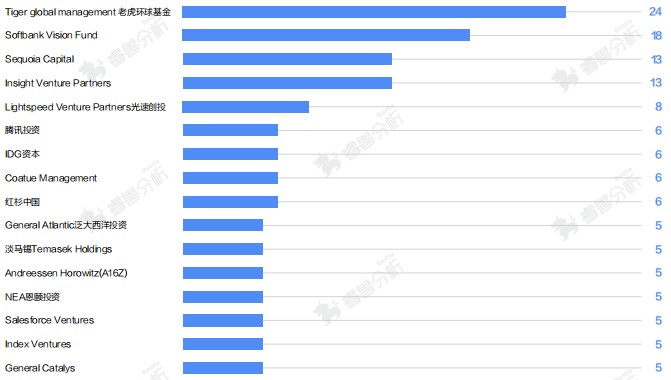

新晋独角兽捕手榜:睿兽分析数据显示,2022年上半年有1159家投资机构参与成为独角兽之前的融资事件,其中10家机构参与投资10家以上独角兽企业。老虎环球基金、软银愿景基金、Insight Venture Partners、Y Combinator、Sequoia Capital分别参与投资27、17、15、14、13家独角兽。

全球新晋独角兽捕手榜

(按新晋独角兽早期投资参与数量)

参与独角兽轮次(即企业成为独角兽的融资轮次)的活跃投资机构:2022年上半年完成的194个独角兽轮次融资事件,共有535家投资机构参与,其中4家机构参与10个以上独角兽轮次融资。老虎环球基金、软银愿景基金、Sequoia Capital、Insight Venture Partners分别参与24、18、13、13个独角兽轮次融资事件。

参与独角兽轮次融资的活跃投资机构

城市分布:超级明星城市为最佳栖息地

睿兽分析数据显示,美国新晋独角兽集中在纽约(22家)、旧金山(21家)、硅谷地区(15家)、波士顿(4家)、华盛顿(3家)等地,旧金山湾区、东海岸的新晋独角兽数量遥遥领先其他城市群,最受资本欢迎。

中国新晋独角兽集中在上海(11家)、深圳(9家)、北京(7家)、广州(4家)、武汉(2家)、苏州(2家)等地,上海、深圳、北京仍占据新晋独角兽的城市三甲。

存量独角兽融资与上市情况

融资情况

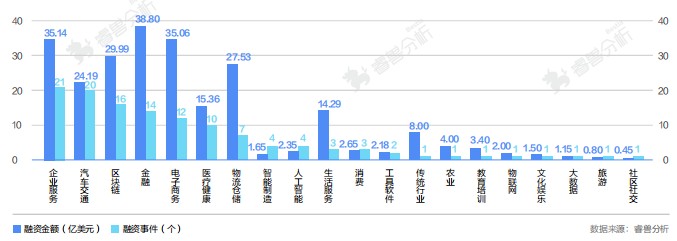

睿兽分析数据显示,2022年上半年全球新增124个融资事件,共有120家存量独角兽(2022年之前成为独角兽,且未上市)获得最新融资,已披露融资事件99个,融资总额250.49亿美元。融资事件集中在金融(38.8亿美元)、企业服务(35.14亿美元)、电子商务(35.06亿美元)、区块链(29.99亿美元)等行业。

全球存量独角兽融资事件的行业分布

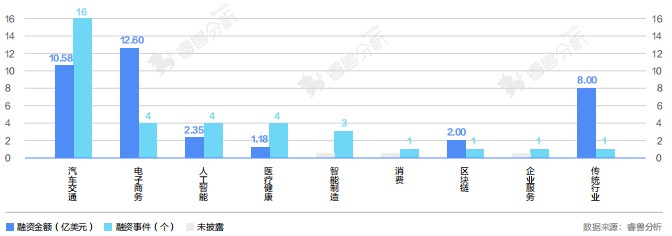

2022年上半年中国32家存量独角兽获得最新融资,完成35个融资事件,已披露融资总额36.71亿美元。融资事件集中在电子商务(12.6亿美元)、汽车交通(10.58亿美元)、传统行业(8亿美元)等行业。

中国存量独角兽行业分布(融资事件数量)

上市情况

睿兽分析数据显示,2022年上半年中国有7家存量独角兽上市(不包括知乎、蔚来汽车在2022年上半年二次上市),云从科技、思特威、翱捷科技在上海证券交易所的科创板上市,其他公司均在港交所的主板上市。

2022 H1中国存量独角兽上市情况

(备注:最新市值为2022年7月20日)

未来展望:

1、各区域独角兽企业的行业差异继续加大。受宏观经济及地缘政治政治等影响,可以预见未来半年,美国新晋独角兽企业集中在企业服务、医疗健康、金融、区块链(含Web3.0)等行业,相关行业投资热度依旧不减。中国则在汽车交通、智能制造领域、人工智能等领域继续发力。

2、受二级市场不景气的影响,投资机构将继续面对投资退出渠道和独角兽估值倒挂等突出挑战。预计下半年,存量独角兽企业将面对融资放缓、估值下降的风险。

3、独角兽明星城市的极化效应将更加明显。美国的旧金山湾区和东海岸,中国的上海、北京和深圳,印度的班加罗尔和新德里,以色列的特拉维夫等独角兽明星城市,在未来将继续成为独家兽企业的最佳栖息地,人才、技术、资本等核心要素将继续向上述城市和地区聚集。

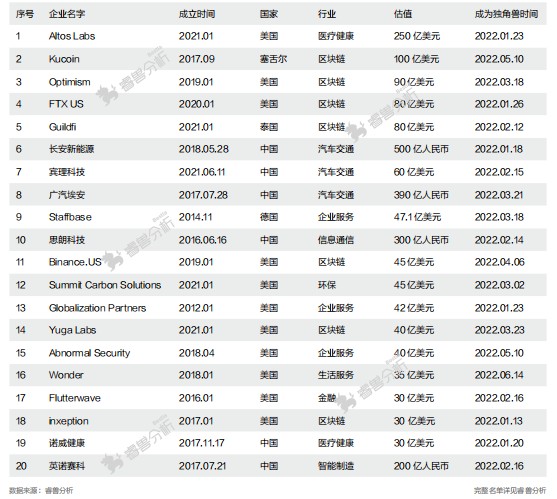

附:2022年上半年全球新晋独角兽企业估值TOP20榜。

更多详细内容及数据分析,请登录睿兽分析获取完整版报告。