近十年增幅最低。

北京时间3月23日晚,腾讯控股( 00700.HK,以下简称“腾讯” )2021年四季报及全年年报出炉。

财报数据显示,2021年第四季度总营收1441.88亿元( 人民币,以下未注明则同 ),同比增速7.87%;净利润(Non-IFRS)248.8亿元,同比下降25%,这是继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

2021年全年,腾讯实现营收5601.18亿元,同比增长16%;净利润( Non-IFRS )1237.88亿元,同比微增1%,是近十年来公司净利增幅最低的一年。

拆分到各个业务来看,增值服务年度同比增长10%至2915.7亿元。其中,本土游戏增长6%至1288亿元、国际游戏增长31%至455亿元、社交网络收入增长8%至1173亿元。

对于国内游戏市场受2021年市场环境波动影响的增长疲态,腾讯表示,预期未成年人保护措施的影响将于2022年下半年被全面消化。而对于本地游戏业务全面的持续增长,腾讯则在财报会议中表示,2022年,本土游戏增速可能还会呈现弱势。

在其他业务板块,2021年网络广告收入同比增长8%至886.7亿元,其中,社交广告增长11%至753亿元,而媒体广告下降7%至133亿元;金融科技与企业服务业务收入同比增长34%至1721.9亿元。

单看2021年第四季度表现,第四季度,腾讯实现网络广告收入215亿元、增值服务收入719亿元、金融科技与企业服务479.6亿元。

投资方面,本年度腾讯处置京东集团投资股份计提收益782亿元。对于未来投资的策略,腾讯在电话会议中也表示,目前腾讯大概80%的投资都是布局在未上市的公司中,帮助这些公司成长也会是未来投资的方向。因此,有可能会在今年继续处置投资的上市公司股份再投入到更多有价值的未上市企业中。

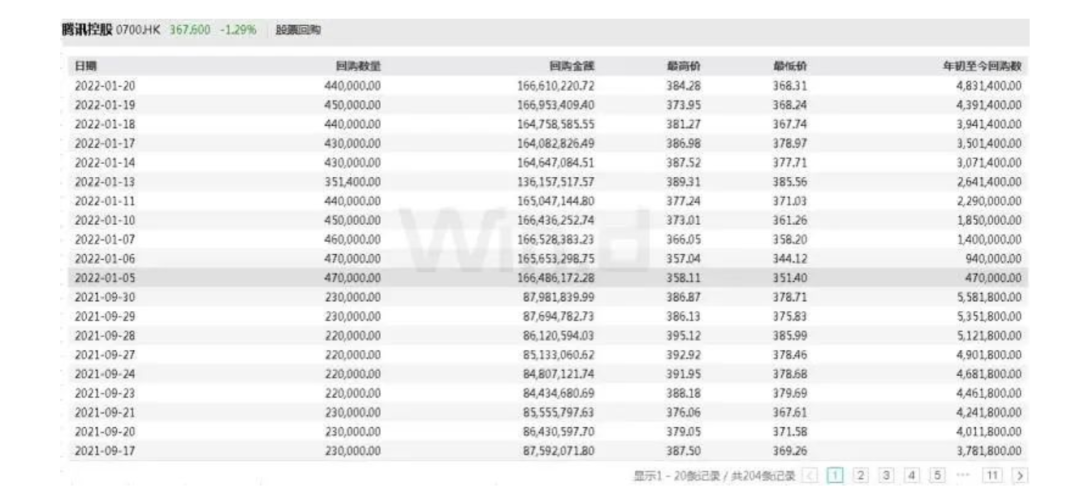

并且,腾讯表示,当认为自己的股价到了非常具备吸引力的时候,比起投资其他公司会先回购自己的股票。事实上,根据Wind数据显示,腾讯年初至今已经10次回购股票,耗资1.6亿港元。

2021年9月至今腾讯控股回购股份数据

来源/Wind数据燃财经截图

然而,大量的回购似乎并没有给市场带来太多的振奋。腾讯二级市场的表现依然不佳。从1月份的440港元/股,到2月中旬的470港元/股,涨幅仅为6%。截至3月23日港股收盘,腾讯股价跌回389港元/股,总市值3.74亿港元。

财报会议中,腾讯也首次对裁员传闻进行回应,并表示,今年整体互联网行业都充满挑战,腾讯为了适应行业变化,在非盈利和次要业务有人员调整,但依然持续投入于核心业务中,目前腾讯员工总数超过2020年。

业绩承压的腾讯,也在加速其战略更新的探索。财报中,腾讯提出2021年研发投入大增33%,达到518亿元,相比2018年已经翻倍。过去三年,腾讯研发投入已经超过1200亿元,逐步建立起包括服务器、操作系统、芯片、SaaS等在内的完整自研体系。

本季度业绩表现来看,金融科技业务收入首次反超游戏收入的428亿元,在本季度总营收中占比提升至33%。

电话会议中,腾讯也表示了腾讯会议和腾讯文档所收获的高速增长,以及在未来回归“科技创新、用户价值、社会责任”的本质。

可见,面对尚不明朗的游戏环境,和大势已去的广告收入,腾讯寄转型增收的希望于金融科技与企业服务。然而,金融科技面对极大可能的重整,企业服务面对盈利挑战和阿里的强劲竞争。

转型之路不容乐观,腾讯想要再现旧日“荣耀”的光环,道路险且艰。

01 版号寒冬,游戏承压

作为曾经的“现金牛”,腾讯的游戏业务明显失速。

从收入来看,2021年全年,腾讯网络游戏收入为1743亿元,相较2020年的1561亿元同比增长12%,比起2020年的同比增速36%收窄24%。

第四季度,国内游戏营收增速疲态加剧。本土游戏收入同比增长仅为1%至296亿元,相较于上季度的336亿元,同比增长由5%略收至4%,环比更是出现12%的负增长。

来源/腾讯控股财报 燃财经制图

疲软的背后,是坏消息不断的2021年游戏市场。

2021年8月30日,国家新闻出版署下发《关于进一步严格管理 切实防止未成年人沉迷网络游戏的通知》( 以下简称“通知” ),要求所有网络游戏企业仅可在周五至周日和法定节假日每日20时至21时向未成年人提供1小时服务。

通知公布后,腾讯针对未成年人游戏策略进行更新,这也对腾讯游戏收益有直接的影响。财报数据显示,未成年人游戏流水在腾讯国内游戏市场占比于2020年第三季度为4.8%,到2021年第四季度,未成年人流水仅占比1.5%,同比减少73%。未成年人在本土游戏市场的时间占比也同比减少88%至0.9%。

财报会议中,腾讯也指出,因为需要转移部分资金和资源配置到未成年人防沉迷的策略开发中,这也收窄了游戏板块的边际盈利能力。财报中也显示,本季度增值服务( 主要由游戏收入构成 )的成本较去年同期同比增加13%。

更糟糕的是,根据国家新闻出版署消息查询,从通知下发到发稿时间的一年半中,网络游戏审批信息再未更新。

这是国产网络游戏自2018年3月到12月长达九个月的版号停摆之后,遭遇的更严峻的寒冬。

来源/国家新闻出版署燃财经截图

在此情况下,腾讯游戏经不起任何风吹草地。

今年2月21日,网上忽然传起关于游戏版号的新一波言论,甚至称游戏版号在2022年都不会有更新发行。作为游戏王国的腾讯当日收盘股价暴跌5.23%,市值蒸发1500亿港元。

当日晚间,腾讯集团公关部总经理张军发布微信朋友圈澄清,其为“谣言”。张军在朋友圈中表示:“一下午,谣言变种了好多版本”。

不过, 谣 言对股市的影响却没有结束,外加中概股在2、3月份的集体萎靡,腾讯于3月11日已经跌至367.8港元/股。

行业环境不明朗的情况下,中国游戏产业的天花板也逐渐显现。

根据游戏工委和中国游戏产业研究院于2021年底发布的《2021中国游戏产业报告》,2021年中国游戏市场销售收入为2965.13亿元,较2020年同比增长仅为6.4%,增幅较去年同期缩近15%。而中国游戏用户规模在2021年仅较2020年同比增长0.22%,达6.66亿人。

由此可见,从游戏收入到用户规模,中国游戏的人口与收入红利已经达到了增长的天花板。

增长红利已吃尽、环境多方承压的腾讯游戏,在投资布局中也做出了相应的调整。

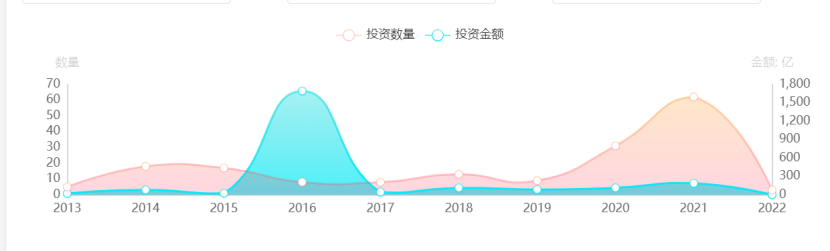

根据IT桔子数据,2021年全年,腾讯在游戏行业发起了60起投资,但投资总额只有187.84亿元。相比之下,2020年腾讯发起31起游戏行业的投资事件,投资金额为113.34亿元。腾讯在去年的投资布局翻倍的情况下,投资金额只同比增加66%。

2013年-2022年腾讯游戏行业投资数据

来源/IT桔子燃财经截图

对此,海外投资总监科林表示,“在当前行业整体不确定情况下,小金额的分散投资不失为一种稳妥策略。尤其是去年,在游戏监管趋紧、出海不利情况下,提前埋伏一些优质工作室且分散化避免过度集中投资是当前背景下合理的投资行为。从腾讯投资游戏行业趋势来看,相信他们对游戏行业的看法慢慢趋于温和甚至偏保守。”

易观分析文化消费行业资深分析师廖旭华则表示,“增加投资标的是因为腾讯游戏也在寻求新的产品来维持增速。同时这也是去年游戏环境的变化下,整体游戏行业的一个趋势。”

02 广告为艰

在游戏承压的情况下,腾讯的广告业务也举步维艰。

2021年第四季度,腾讯网络广告收入同比下降13%至251亿元。其中,社交广告收入下降10%至183亿元,媒体广告收入下降25%至32亿元。

财报会议中,腾讯表示,广告收入的下滑主要来自于去年广告投放环境收紧的影响,尤其是对教育、游戏和金融行业的广告监管严格。

然而,事实上,腾讯广告的拐点在2019年快手、抖音商业化崛起的时候就早已出现。

数据显示,2019年,腾讯广告全年总收入为683亿元,较上一年同比增幅为18%。相比2017年和2018年的45%区间的增速,增幅明显收窄。而且,媒体广告也在2019年首次出现15%的同比负增长。

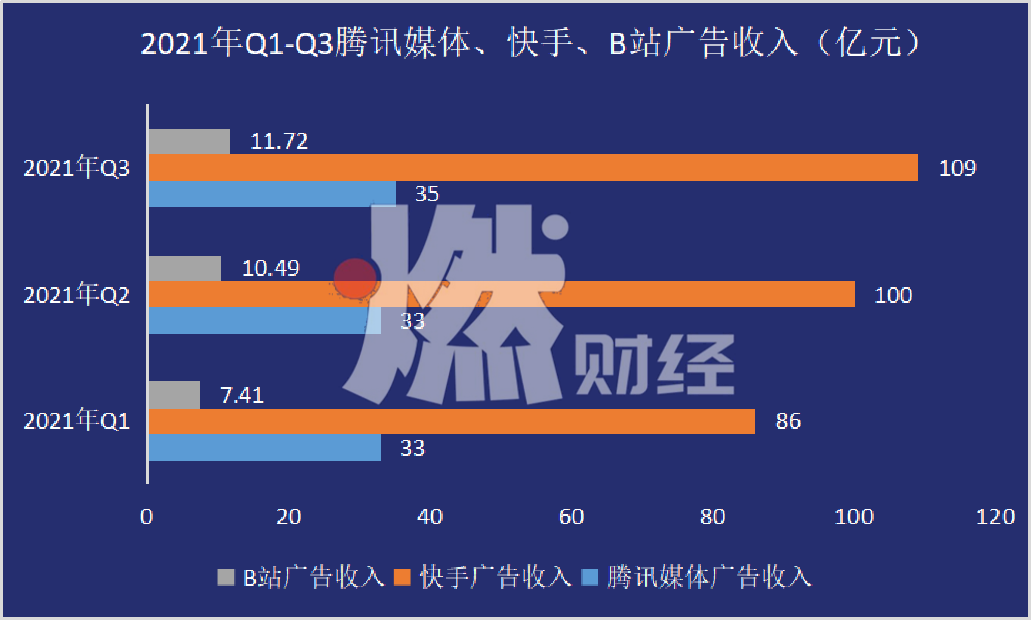

腾讯广告疲软,竞争对手却丝毫不客气地持续分食广告的蛋糕,迅速增长。快手的财报数据显示,2021年,快手前三季度广告收入分别为86亿元、100亿元和109亿元。同期,腾讯媒体广告分别是33亿元、33亿元和35亿元。快手的广告表现分别是同季度腾讯媒体广告收入的2.6倍、3.03倍和3.11倍。

券商中国曾在报道中称,“一份字节跳动2021年目标的访谈被曝光,详细披露了字节跳动一些细节。字节跳动2020年广告收入达到1830亿元,2021年目标为2600亿元。其中抖音2021年第一季度广告收入超过310亿元,今日头条2021年第一季度广告收入为91-92亿元。”

数据来源/腾讯控股、哔哩哔哩、快手2021年财报

燃财经制图

“腾讯广告在形式上没有创新,其操作系统在使用性上也没有更大的优势。多年来靠微信、QQ这种超级APP的用户流量吃到了甜头。但是抖音、快手甚至B站商业化开始之后,腾讯的流量红利也到头了。”北京资深运营总监赵先生对燃财经表示。

腾讯广告平台服务不完善,是用户历来的吐槽点。赵先生直言,“腾讯广告是所有广告投放平台里审核最繁琐、耗时最长、且沟通最难的。遇到审核问题,唯一的办法就是通过官方的‘在线客户’去申诉。不过‘在线客服’经常不在线。我曾经等过最久的回复超过两周。”

在赵先生看来,对比之下,字节系的广告平台就人性化很多。每家公司都有一个运营人员专门负责,同样一套素材在腾讯往往会存在迟迟不过审却沟通无果的现象,在字节平台,与运营人员沟通、调整后,第二天便能实现上线。

“腾讯在个性化推荐上也稍逊一筹,按照企业的分类去自动对接腾讯系的流量池。而字节则会推荐人群分类包、优质人群包等等,更能够促进客户消费。”

更加值得注意的是,腾讯引以为傲的流量池,如今也正在被分食。腾讯微信虽然仍以12.68亿月活人数占领流量高,但快手和抖音以5.72亿、8亿月活在步步逼近。( 数据来源:快手2021年第三季度财报与公开报道的抖音信息 )

当流量不再是腾讯广告独家的优势之时,广告的“疲态”,将成为“常态”。

03 金融为难

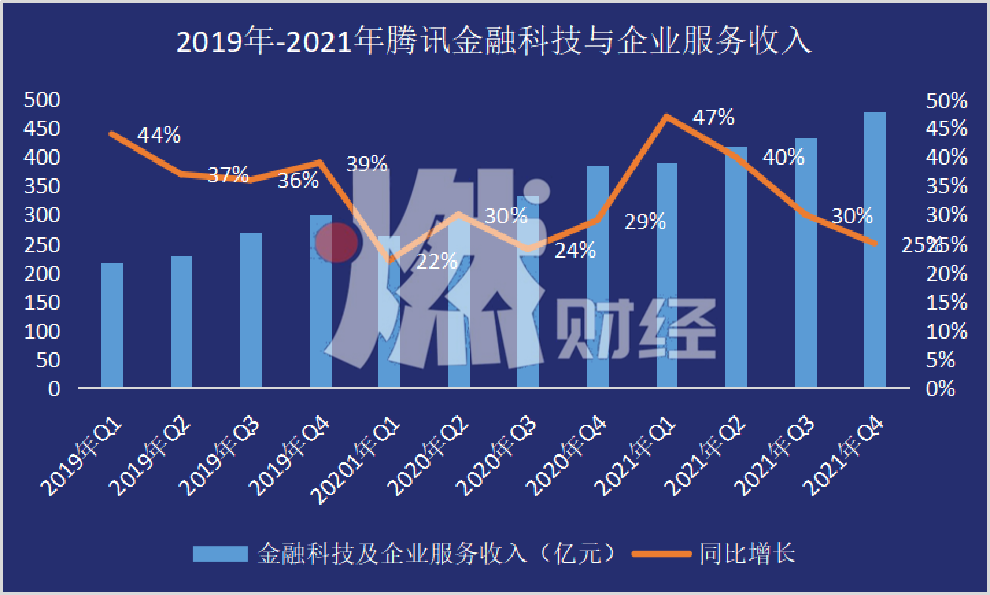

与游戏和广告业务形成鲜明对比的是,腾讯的金融科技与企业服务呈现明显的增长趋势。本季度更是反超游戏,成为为总季度营收贡献最多的业务。

实际上,自2019年第一季度独立公开于腾讯财报开始,金融科技与企业服务就是近年来腾讯收入增速最快的项目。

数据来源/腾讯控股财报

燃财经制图

然而,这项飞速增长的业务,似乎要受到“挑战”。

3月上旬,人大代表呼吁降低微信支付手续费的话题以2.9亿阅读量登上微博热搜榜。据21世纪周刊报道,微信支付手续费要高于其他支付机构。其中,餐饮与购物行业,微信会收取千分之六的手续费,而像网络媒体行业,微信最高向商家收取百分之一的手续费。

事实上,微信支付降手续费并不是第一次被提起。去年财付通就曾发通知称,“自2021年9月1日起,至2024年9月30日,对符合标准的小微商户实行支付手续费优惠。针对符合工业和信息化部《中小企业划型标准规定》的小微企业和个体工商户,在微信支付平台上所有支付方式和场景的支付手续费在官网公示标准基础上打9折。”

微信支付备受争议的同时,腾讯金融业务拟被加强监管的消息也传来。3月19日,华尔街新闻等多家媒体称,“中国监管部门考虑要求腾讯将微信支付纳入新成立的金融控股公司,并可能需为微信支付申请单独的支付牌照。知情人士表示,与蚂蚁集团类似,腾讯需要将包括银行、小贷、保险和征信等在内的金融业务纳入金融控股公司,和传统银行一样接受监管。”

本次财报会议中,腾讯也作出回应,表示,目前腾讯正与监管部门密切合作,调查成立金融控股公司的资格和需求。未来,如果需要建立金融公司,腾讯会积极配合。

同时,投资总监科林表示,“因为具体实施措施还没披露,但若参照此前蚂蚁集团的情况来看,如将微信支付单独拆分,对腾讯的营收和估值都会产生影响。”

“如果支付业务单独成立子公司( 但腾讯无实际控制权 )现如今的金融科技业务收入将会从合并利润,变成股权投资收入占比。而该部门是近年来腾讯集团内部中增速最快的部门,如果将其从经营业务中剥离,这对腾讯整体增速无疑是潜在的影响因素。”

目前,因靴子尚未落地,海内外没有投资公司对腾讯估值进行重估。不过,参考蚂蚁从互联网科技到金融行业的估值变化:据彭博新闻,蚂蚁集团的估值已经从IPO尝试时的3200亿美元,跌至今年3月9日的670-780亿美元。

毫无疑问,这只悬在半空的靴子,是弥漫在腾讯空气中的危险因素。

04 游戏剑指海外,腾讯回归科技

在众多压力中,腾讯游戏出海迎来了喜讯。

2021年第三季度,腾讯首次将国际游戏与本土游戏拆分列入财报中,来展示其游戏出海的重要性和成绩单。

本季度,腾讯国际游戏收入同比增长34%至132亿元。相较于上季度的同比增速20%,增幅扩大14%。且较上季度国际游戏收入的113亿元,环比增长17%。

实际上,2018年版号寒冬之后,腾讯就靠Supersell( 超级细胞 )回血一次。

2019年10月,Supersell正式成为腾讯集团子公司。2019年第四季度,腾讯网络游戏收入同比增长25%,至306亿元。2020年增速更是恢复到了2017年的水平。可见,Supersell发布的《部落冲突》、《皇室战争》等知名游戏对腾讯游戏整体收入的回血功不可没。

如果对比两次版号限制下腾讯全年的游戏营收,2018年腾讯网络游戏收入为1040亿元,较2019年同比增长6%,而2019年同比增幅则为38%,增速收窄28%。而本次同比增速收窄幅度有略微缓解至24%,可再次证明腾讯去年加速出海的策略对其游戏整体营收有所贡献。

2021年12月8日,腾讯游戏宣布推出面向海外市场的游戏品牌Level Infinite。Level Infinite公布的首批游戏包括《王者荣耀国际版》( Arena of Valor )、《饥荒:新家园》手游( Don’t Starve:Newhome )、《重生边缘》( Synced: Off Planet ),以及腾讯游戏旗下天美工作室群、光子工作室群及其他第三方工作室出品的游戏大作等。

此外,腾讯也在海外各地组建了多个工作室,为进一步增加出海游戏本土化做铺垫。其中包括LightSpeedLA工作室、TiMi Seattle 工作室、UncappedGames工作室、TiMi Montréal工作室、天美F1工作室、Team Kaiju等等,从美国的洛杉矶、西雅图到加拿大的蒙特利尔,腾讯的工作室已经遍布全球。

“腾讯游戏的出海策略是以传统游戏IP的移动化为主。《使命召唤手游》和《PUBG MOBILE》已经取得不错的成绩,未来的《Apex英雄》,以及可能会有更多EA IP和育碧 IP,会进一步加速腾讯游戏的全球化进程。”分析师廖旭华表示。

不过,游戏出海,也不是毫无挑战。

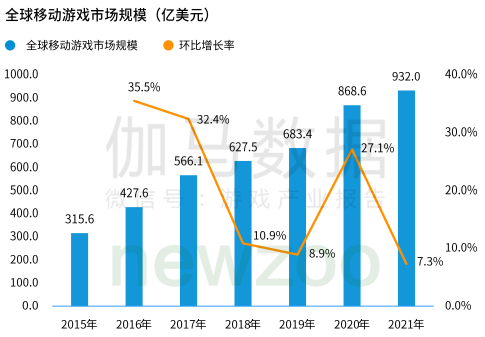

据伽马数据发布的《2021全球移动游戏市场中国企业竞争力报告》,2021年全球移动游戏市场规模增速相比2020年大幅度收窄,收幅近20%。报告中称,这是因为2020年由于疫情引起的宅经济红利已过。

全球移动游戏市场规模

数据来源/伽马数据 燃财经截图

而单看腾讯游戏在国际游戏市场的影响力,2021年重要海外市场国产移动游戏流水前十位,只有《PUBG MOBILE》和《使命召唤手游》隶属腾讯系。相比之下,内地市场流水前十的游戏中,腾讯游戏有五位上榜。

2021年中国内地和海外市场国产游戏流水TOP20

数据来源/伽马数据燃财经截图

在已经停止高速增长的“蛋糕”上,如何瓜分更多,是腾讯游戏出海的考验。

而被腾讯“寄予厚望”的另一位增长主力“企业服务”,同样面临盈利的考验。

财报会议上,腾讯表示,过去的云业务,为了扩大业务规模,维护客户关系,会降低产品报价、提高成本制作定制化产品与服务,以及大量花费市场宣传费用。这些都在收窄企业服务的边际盈利能力,目前IaaS和PaaS都处于亏损状态。

但云服务竞争激烈,仅以阿里为例,在云市场早先布局的阿里,于2020年第四季度调整后EBITA( 息税前利润 )实现盈利。根据美国市调公司SRG于2021年3月发布的世界云市场占有率中,阿里在中国和东亚、东南亚都在强势领先。

从营收成绩上看,在能追溯的最新资料中,根据光大证券估计,腾讯云2020年营收为259.7亿元,而同期阿里云的收入已经达到601.2亿元。

不论是市场份额、国际影响力和盈利能力,腾讯想靠企业服务来实现企业的战略革新,实现其“回归科技本质”的说法,还需要拿出比控制成本后的盈利想象空间,更有说服力的成绩单。

参考资料

《重磅突发!张一鸣官宣辞职,大学同学接任,520真的成了告别日?字节跳动何时上市,“悬念”仍然无解》,来源:券商中国;

《腾讯游戏全球化业务的下一阶段是什么样?》,来源:手游矩阵;

《微信支付或被纳入腾讯金融控股公司 需要新支付牌照》,来源:和讯网;

《游戏版号停发7个月:2000家相关企业注销!行业洗牌期出海成救命稻草》,来源:华夏时报。

*文中赵先生、科林均为化名。