腾讯云不能再等了

编者按:本文来自微信公众号 节点财经,作者:一灯,创业邦经授权转载

进入炎热的7月,云计算厂商之间的战争越来越激烈,就连办会都要扎堆。

7月21日,2022百度世界大会吹响号角,明确智能云、智能驾驶为公司中长期增长曲线;7月20日,华为全球智慧金融峰会2022在新加坡打响,华为云再度得到重点推介,巧合的是,火山引擎也在这天召开“FORCE原动力大会”,并发布“云上增长新动力”Slogan。

7月13日,2022京东全球科技探索者大会之京东云峰会在北京举行,同一日,阿里云在杭州拉开了2022阿里云合作伙伴大会的帷幕……

眼尖的人可能会发现:云市场争奇斗艳,一派热闹景象,就连新手京东云都来抢风头,为何独独缺了BATH四家中的腾讯?

是腾讯云太佛系了吗?其实不然。

就在阿里云发表“坚持伙伴优先”主题演讲的前一天,腾讯云也搞了个大动作。

7月12日,腾讯云与智慧产业事业群(CSIG)宣布成立政企业务线,由集团副总裁李强出任CEO,负责团队管理和区域业务拓展。

图源:腾讯云官微

这意味着,政务、工业、能源、文旅、农业等传统业态将是腾讯云接下来的主攻方向,也是其自2013年开放云服务以来经历的一次大转向。

01 腾讯云不能再等了人口红利趋弱、平台巨头内卷、反垄断动真格,狂奔了二十多年的互联网行业迎来降速慢行的重大拐点。

2020年初,腾讯高级执行副总裁、云与智慧产业事业群总裁汤道生在接受采访时提及,互联网行业很难回到五年前的增长速度,传统企业数字化里面有巨大的机会。

这与云计算同行们的观点一致。近期,空降阿里云担任销售总裁的蔡英华一言蔽之:“互联网爆炸式需求的高峰期已经过去了,它倒逼云厂商的价值获取方向发生变化……有一个比较宏观的目标,就叫数字化转型。”

与此同时,政策注入“强心剂”:十四五规划明确“数字经济增值到2025年要占GDP达10%”、“工业互联网平台普及达45%”、“建成500个以上智能制造示范工厂”等新指标,以及来自众多央企国企的迫切数字化转型需求……又给酣战正浓的云计算厂商擘画出一片新蓝图——政企业务。

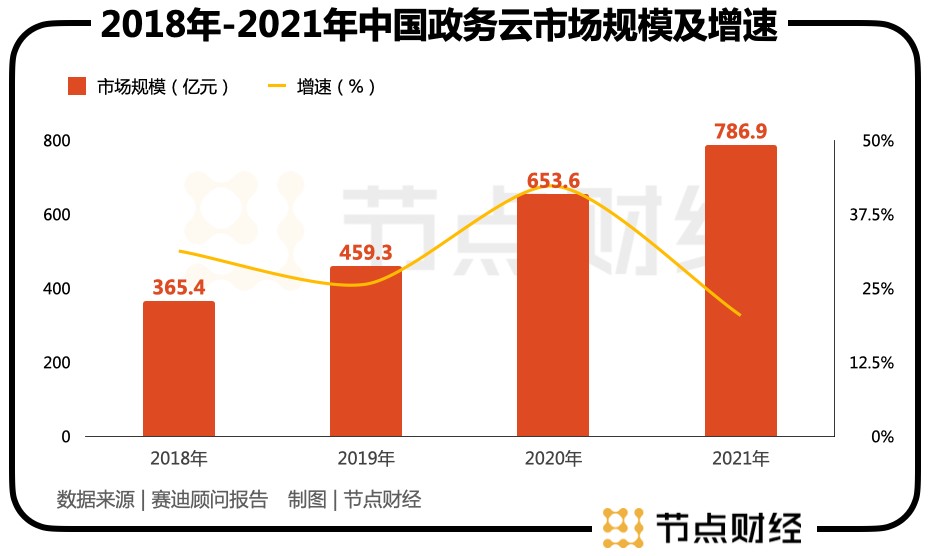

根据赛迪顾问的统计,2021年,中国政务云市场规模达到786.9亿元,同比增长20.4%;前瞻产业研究院预测,到2026年,中国政务云市场规模将增长至2800亿元,5年复合增长率接近27%。

数据明示这里的想象空间和成长潜力都非常诱人,但更诱人的是,相比B端的中小企业,政企赛道大咖云集,他们往往代表着更强的上云需求、付费能力和复购意愿。尤其在疫情笼罩的当下,凸显政企客户的牢靠性和稳定性。

都说“要在鱼最多的地方钓鱼”,此番被腾讯云委以重任的李强,2021年5月加入腾讯,从履历上看,是一位有过超18年政企数字化经验的销售干将,曾任德国软件企业SAP中国区总裁,推动过中德“工业4.0”和“中国制造2025”的战略对接。有销售经验,又熟谙政府合作,似乎再合适不过。

问题是,腾讯云这时候加码下注还能赶上“窗口期”吗?

从2011年底《国家电子政务“十二五”规划》首次提出建设完善电子政务公共平台,并推行“云计算服务优先”模式开始,中国政务云市场历经多年的培育和探索,市场格局基本定型。

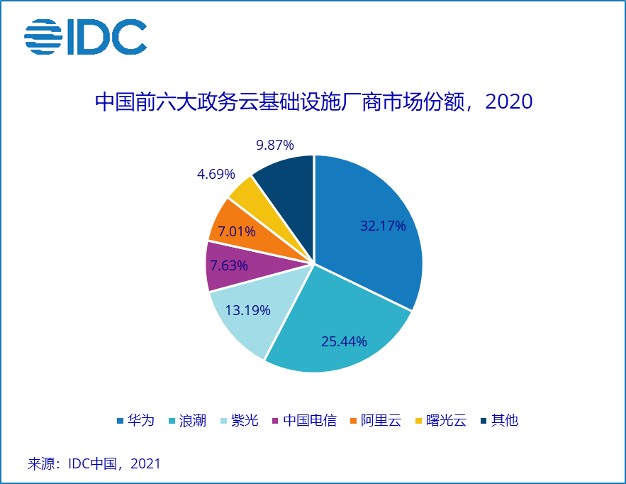

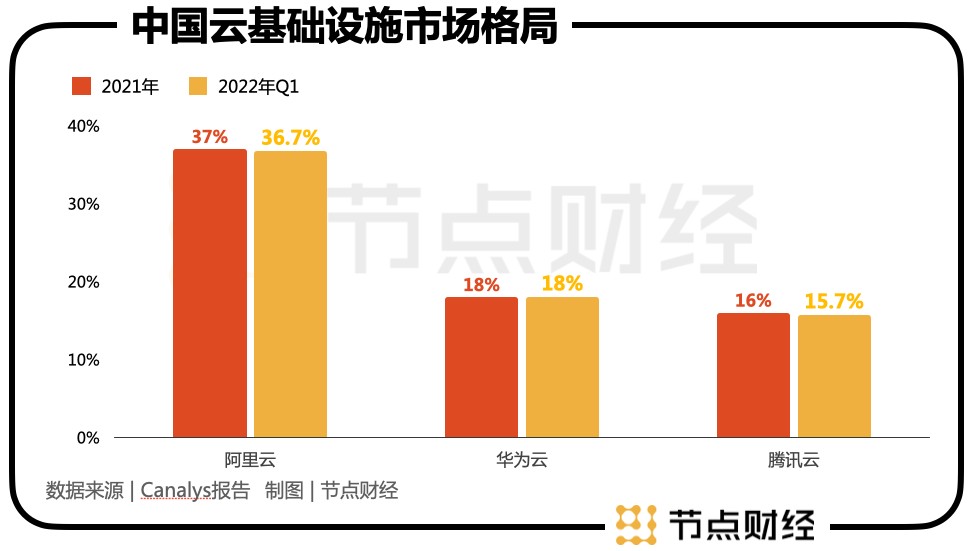

IDC报告显示,2020年中国政务云基础设施细分赛道,排名前三的厂商顺序为:华为云、浪潮、紫光,对应市场份额分别为32.17%、25.44%、13.19%,三家共计切走“蛋糕”中的7成。

图源:IDC报告

BAT中,只有阿里云榜上有名,市场份额为7.01%,腾讯云、百度智能云和其他分食剩下不足10%的残羹,且相比友商们,腾讯云入局晚、体态微、声量小,“头啖汤”大概率是没喝到。

不过,就像一句老话说的,迟到总好过缺席。只要去做,总还有希望。

02 变阵,为盈利蓄力一向佛系的腾讯云怎么也不淡定了?最直接的挑战,便是来自业绩和云计算市场的压力。

互联网业务增长放缓的大背景下,BAT们的日子都不好过。2021全年,腾讯增收不增利,扣除投资京东股权的视同处置收益约782亿元,归母净利润同比下降42.76%。

而对“鹅厂”来说,社交、游戏行业遭受“重锤”,“双减”政策让教育行业迅速冷却,这些恰恰都是腾讯的现金牛业务,背负的“焦虑”真可谓亘长又沉重。

体现在财务上,2022年第一季度,腾讯营收同比仅微增0.01%,净利润则腰斩至234.13亿元,相当于2018年同期段位。寻找新生命线线已是时不待我。

2010年,QQ空间引入“开心农场”,掀起“全民偷菜”热潮,为了支持蜂涌而至的玩家,腾讯在当年成立了10多人组成的“云平台部”,主要为网页游戏开发者提供云基础设,云思维初具。

2011年,腾讯开放门户正式上线,腾讯云的雏形——开放云就此诞生,并在此后数年间,借助腾讯生态,从游戏到视频直播,默默地生长,悄悄地壮大。

公开资料显示,自2014年起,腾讯云成为仅次于阿里云的国内第二大云服务商,2017年的市场份额达到10.3%;到2019年,腾讯云营收超过170亿元。

然而,跨入2020年后,囿于云市场竞争白热化,后来者华为云步步紧逼,腾讯云的想法和座次,都发生了些许变化。

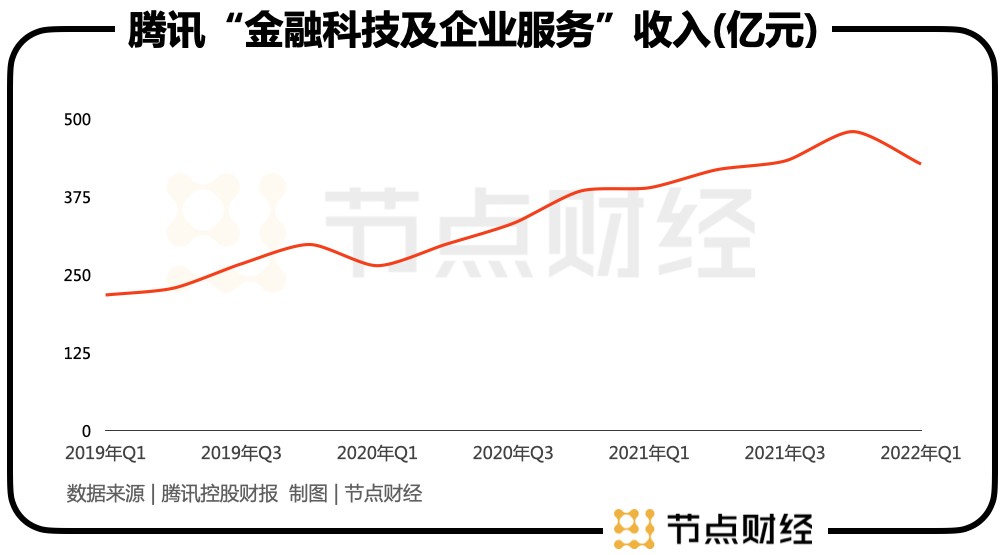

首先,从2020年起,腾讯不再单独披露云业务收入,而是将其纳入到金融科技和企业服务的业务范畴内。光大证券估计,腾讯云2020年营收为259.7亿元,同比增长51%。若采用该基数,按照2021年腾讯云所在板块的增速34%,营收将达到348亿元。

2021年财报中,腾讯表示,“鉴于市场环境的变化,我们正重定IaaS及PaaS的发展重心,从单纯追求收入增长,转向以为客户创造价值及实现高质量的增长为目标,并改善利润率。”

言下之意,腾讯云不再“赔本赚吆喝”,未来将更看重服务的落地,追求财务健康和“造血”功能完善。

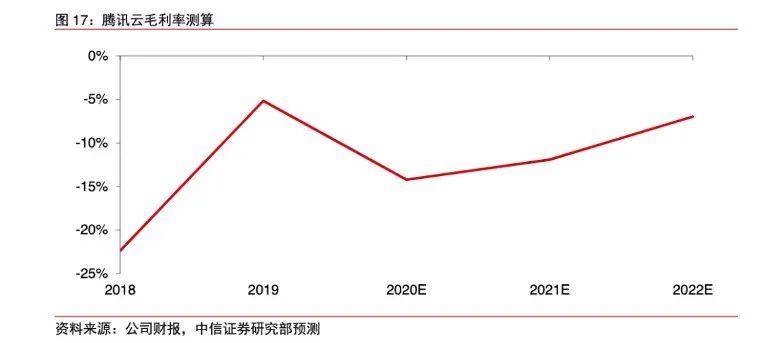

事实上,中信证券曾做过测算,2020年至2022年腾讯云毛利率仍将为负,分别为-14%、-7%和-7%。

无独有偶,今年3月,腾讯修剪CSIG 事业群的消息在网上广为流传。据悉,CSIG下辖各支流都在裁,总裁员比例大概在20%-25%,高于腾讯裁员整体水平。

另一边,其常年保持的“探花”地位也被竞争对手挤占。

根据国际独立分析机构Gartner发布的报告,2021年,华为云以18%的市场份额,位列第二,腾讯云则掉到了第三;2022年一季度,华为云保持18%的市场份额不动,腾讯云则小幅缩水至15.7%,二者间的差距逐步显现。

内外交困之下,腾讯云的盈利就显得格外紧迫。升级组织结构势在必行,政企业务线“出列”亦在情理之中。

03 鏖战政企,腾讯云遇到新难题2018年9月30日,腾讯开启了一场“决定未来20年命运”的大变革,全面拥抱产业互联网,并组建了一个新的事业群——云与智慧产业事业群(CSIG),将To B业务提升到一个前所未有的高度。

如今三年多过去了,腾讯交出了怎样的答卷?根据腾讯公布的数据,2019年Q1-2022年Q1,腾讯to B的“金融科技及企业服务”收入从218亿元增长至428亿元,占比从25.5%扩大到32%。

虽然进步肉眼可见,却很难说是满意的。毕竟,阿里云已经盈利,华为云也完成反超,腾讯云要想不掉队,更多的机会恰恰来自正处在爆发前夜的政企市场。

目前角逐政务云的厂商可以分为四类,一是中国电信、中国移动、中国联通基础电信企业;二是浪潮云、曙光云、华为云等传统IT厂商;三是以腾讯云、阿里云、京东科技、金山云为代表的互联网企业;四是太极软件、神州数码等系统集成商。

在这片风大浪急的海域中,“浪里白条”很多,三大运营商有得天独厚的身份优势,华为云有深厚的to B、to G基因,阿里云近年来重拳出击,更在今年3月挖来华为前EBG中国区总裁蔡英华,统领云全球销售业务,腾讯云不仅仅是个“小角色”,还是个“慢性子”,直到去年才确定CSIG“扎根行业、深耕区域、提升效率”三大策略。

要想快速突破,降价往往是最直接的手段。

比如,2022年5月12日,财通证券发布《AI技术中台项目》公开招标公告。中标结果是,百度以87.6万元微弱优势胜出,而另两家中标候选人分别是腾讯云(94.9万元)和火山引擎(87.9万元)。

图源:腾讯云官微

不难看出,价低者得,仍然是一条普适的博弈法则。在2022年一季度财报会上,腾讯现任执行董事、总裁刘炽平坦言:“云服务行业的竞争非常激烈,有时候为了获得更多的用户,需要提供更大力度的价格折扣,更优质的定制服务,这些都可能导致利润率的下降甚至是亏损。”

而该情形又与当前腾讯云“寻求高质量增长”目标矛盾。一方面,随着人力成本、销售成本走高,云计算企业获客代价一年大过一年,导致盈利非常困难;另一方面,为了抢占市场,大家一再放低利润“吃水线”。

一个典型的案例是,2017年3月,腾讯云成功以0.01元中标预算达495万元的厦门政务外网专有云平台。

此举一度引发阿里云的不满。2017年10月云栖大会上,阿里云总裁胡晓明气愤地称,“今天在所有人都希望推动企业的发展成就一个行业的时候,马化腾和他的团队用1分钱的投标对行业进行了破坏。”

如何平衡可持续的商业利益与竞争驱动的关系,是腾讯云面临的一道“关卡”。

再者,就政企数字化转型,政府部门、金融机构、大型制造企业作为需求的主力军,出于政策合规、数据安全考虑,对公共云天然排斥,它们倾向于基于混合云、私有云设立项目,通过招标的方式获得贴身定制化服务,又对腾讯云的产品研发能力、定制设计能力、组织管理能力、前后端协同能力提出要求。

显然,在“看上去很美”的政企领域,腾讯云还有更多的功课要做。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。