在手机、PC行业萎缩的大背景下,苹果亦不能独善其身。

编者按:本文来自微信公众号 DoNews(ID:ilovedonews),作者:赵晨希,编辑:李信马,创业邦经授权发布,头图来源图虫创意。

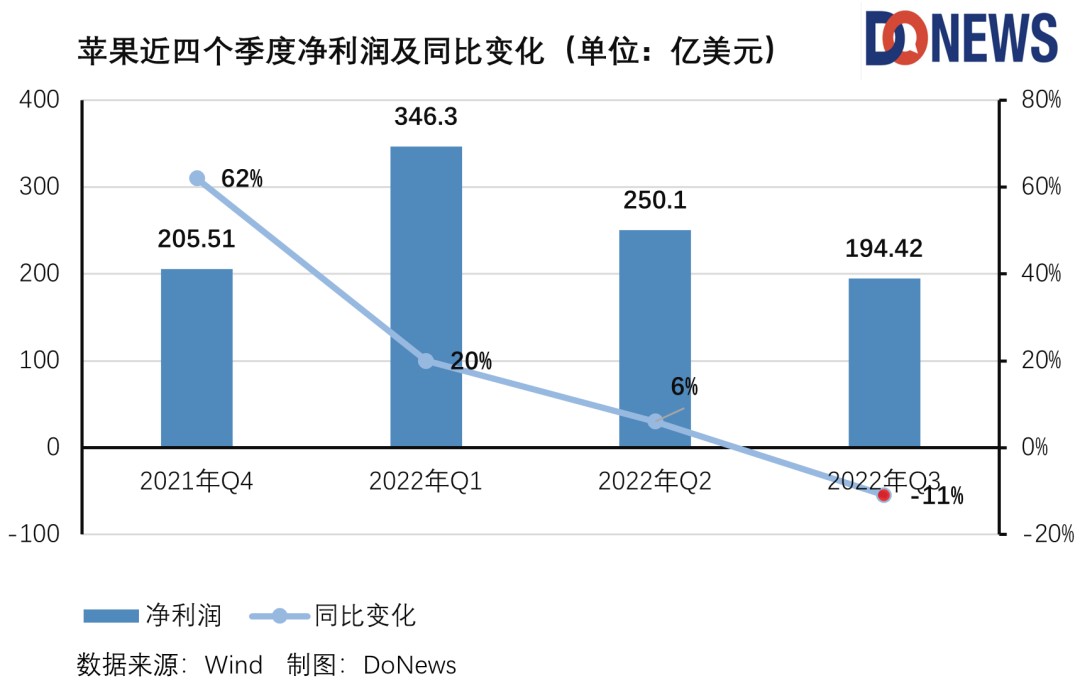

北京时间7月29日,苹果发布2022财年Q3财报(截至2022年6月25日财务数据)。财报显示,2022财年Q3,苹果季度营收829.59亿(美元,下同),较去年同期814.34亿,同比微增2%。净利润194.42亿,较去年同期217.44亿,同比下降11%。每股收益1.2美元,同比下降8%。尽管如此,该季度财报无论是营收、净利润,还是每股收益均略微超出华尔街市场预期。

财报发布当天,美股三大指数集体收涨,苹果股价涨0.36%,报收157.35美元/股,盘后涨超过3%。

苹果近五日股价走势图图片来源:Wind

“苹果本季度财报最显眼的变化是,其净利润下滑幅度,创下了近一两年非常大的降幅。”智物科技创始人明淑亮说。

此前苹果已经连续三个季度,净利润同比增长放缓。2021财年Q4,苹果净利润205.51亿,同比增长62%。相比于2021财年,净利润呈现双位数甚至三位数同比增长的表现,2022财年,苹果Q1净利润346.30亿,同比增长20%;2022财年Q2,净利润250.1亿,同比增长6%。

财报电话会议上,苹果首席财务官CFO Luca Maestri给出理由:“供应链紧缺,导致产品供应有限;汇率变化,以及俄罗斯业务受到影响,导致苹果营收仅增长2%。”

谈及毛利率变化,Luca Maestri表示,苹果Q3毛利率较上季度下降40个基点(一个基点代表0.01%),原因是季节性杠杆损失以及汇率变化。产品毛利率34.5%,环比下降190个基点,是由于汇率杠杆季节性变化。服务业务毛利率71.5%,环比下降110个基点,原因也是汇率变化。

除汇率因素,苹果首席执行官CEO Tim Cook还谈及供应链和疫情对苹果业务的影响。

“Mac和iPad受到供应链影响,导致苹果没有更多设备满足市场需求;可穿戴设备、家居产品和配件主要归因于宏观经济环境印象,比如,服务业务中的数字广告业务受宏观经济影响较大。此外,疫情也导致人们需求降低,特别是,上海疫情反复,对Mac业务增长产生很大影响。”

总之,在Tim Cook和Luca Maestri看来,宏观经济环境、疫情、汇率变化成为影响苹果Q3财务数据表现的主要原因。

苹果的财务数据说明了很多问题,明淑亮认为,一直以来,苹果是消费电子行业的一面旗帜、一面镜子,苹果的生存状态可以映射出很多厂商的生存状况。十年前,因进入技术稳定成熟阶段,相机行业开始低速增长,如今,手机行业因外部宏观环境和疫情印象,也到了不得不变革、创新的新阶段。

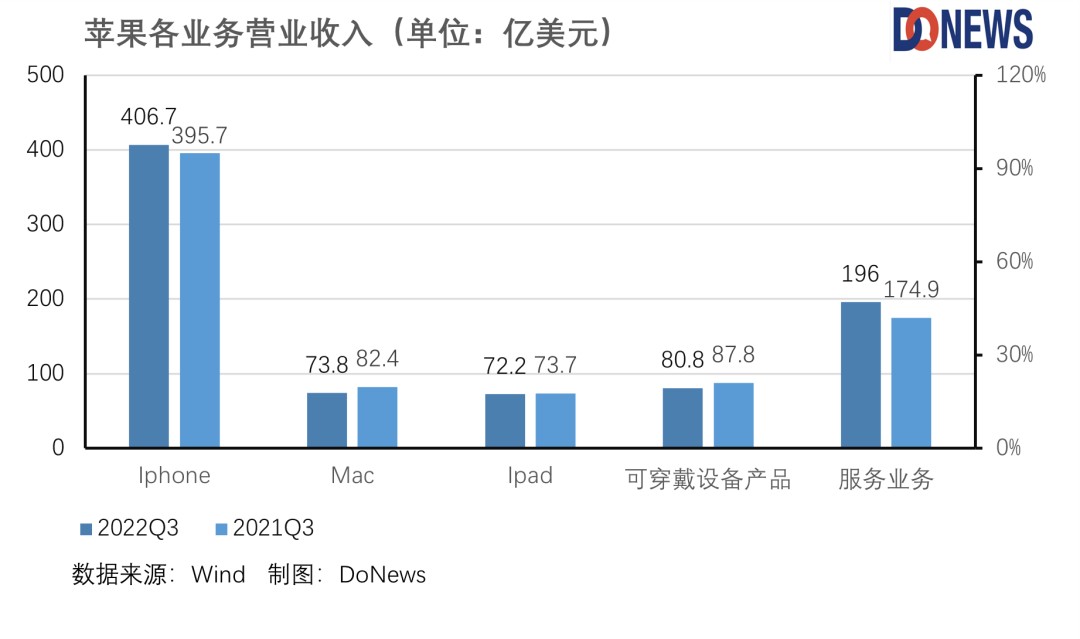

2022财年Q3,苹果iPhone业务对总营收的提振能力下滑,其他周边产品也清一色地出现营收同比下降。

01. iPhone“牵引力”下降苹果业务分为五大块,分别是iPhone、Mac、iPad、可穿戴设备产品、服务业务。

2022财年Q3,iPhone营收406.7亿,较去年同期395.7亿,同比增长3%;Mac营收73.8亿,较去年同期82.4亿,同比下滑10%;iPad营收72.2亿,较去年同期73.7亿,同比下滑2%;可穿戴设备产品营收80.8亿,较去年同期87.8亿,同比下滑8%;服务业务营收196亿,较去年同期174.9亿,同比增长12%。

换句话说,苹果2022财年Q3业绩基本延续了2022财年Q2的业绩表现,即除iPhone和服务业务增长之外,苹果其他所有业务均不同程度、比例下滑。

不同于2021财年Q4、2022财年Q1处于iPhone 13、iPhone SE 3手机新品发布季,2022财年Q2、Q3,iPhone 13的“长尾效应”正在减少,即便是在618手机大促期间,苹果对iPhone 13全系降价,并调整上一代iPhone线上渠道销售比例,对于iPhone业务整体营收同比增长的贡献也十分有限。

苹果官网优惠明细与电商平台优惠活动图片来源:官网、电商平台截图

此外,与iPhone 12系列相比,iPhone13系列的表现也逊色不少。2020年10月iPhone 12发布后,2021财年Q1(2020年10-12月),iPhone业务营收655.97亿,同比增长 17%;2021财年Q2,iPhone营收479.4亿,同比增长65.5%;2021财年Q3,iPhone营收395.7亿,同比增长近50%;2021财年Q4,营收388.68亿美元,同比增长47%。

一方面,iPhone 12系列是苹果首款5G手机,市场处于4G到5G换机潮期间,iPhone 12系列具有较强“长尾效应”;另一方面,相比于iPhone 11系列,iPhone 12系列产品有四款,覆盖范围更广。而iPhone 13系列仅是小改机型,采用“小幅升级不加价”策略。所以,iPhone 13系列对iPhone业务营收提振不及iPhone 12系列在情理之中。

服务业务方面,明淑亮表示,服务业务同比增长12%,尽管增长比例不高,但服务业务毛利率比硬件业务高,已成为Q3苹果业绩最大的亮点。苹果服务业务与Alphabet、Facbook、Snapchat等数字广告平台类似,对宏观经济敏感,iPhone作为平台方,也将直接受到利润上的损失。

此外,Mac、iPad业务营收同比下滑,与全球供应链紧张,疫情反复有很大关联。去年11月起,外媒传出因全球供应链生产发生变化,特别是芯片供应链供应进展,苹果为优先保证iPhone 13系列生产,大幅削减iPad产量。Canalys 分析师 Emma Xu称,2022年Q1,PC市场关键部件,如驱动芯片的供应短缺问题仍在延续。

从行业大环境来看,据Canalys数据统计,2022年Q1,全球PC市场开始小幅度下滑,到了Q2,全球PC市场出货量急剧下滑15%。以中国市场为例,因部分地区疫情反复,PC生产、物流带来较大影响,个人和商用消费受限,遭遇疲软。

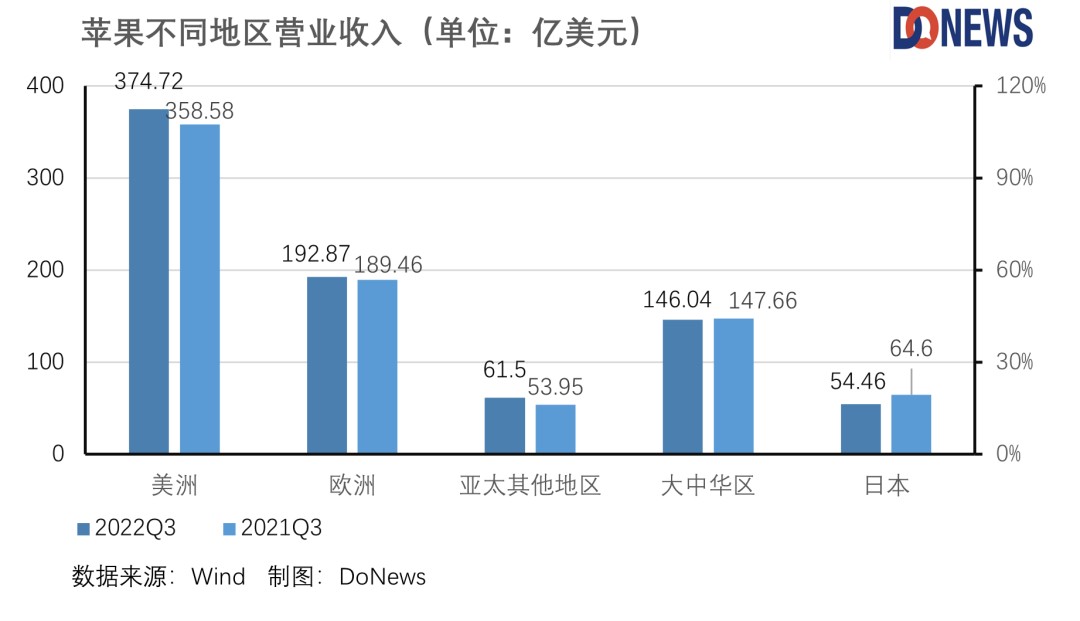

从苹果营收地区来看。

美洲营收374.72亿,同比增长4.5%;欧洲营收192.87亿,同比增长1.8%;亚太其他地区营收61.50亿,同比增长14%;大中华区营收146.04亿,同比下降1.1%;日本营收为54.46亿,同比下滑15.7%。

IDC中国研究副总裁王吉平认为,在疫情、宏观经济、供应链不畅等多种因素下,苹果、三星手机出货量相对稳定。明淑亮也认为,在今年中国整个手机市场萎靡的情况下,苹果在大中华区同比下降1%,是一个可以接受的业绩。据IDC不久前公布的全球以及中国市场手机出货量数据,2022年Q2,全球手机出货量2.86亿部,同比下降8.7%,已是连续第四个季度出货量下滑。其中,中国手机市场出货量约6720万台,同比下降14.7%,下滑程度十分明显。

事实上,整个手机行业疲软是所有手机厂商们都不得不应对的挑战。

02.“内忧外患”,苹果“恰饭”会更难吗?Tim Cook在财报电话会议上承认,宏观经济和疫情对手机行业有负面影响:“用户需求有所下降,在6月份,特别是618购物节,出现反弹,但数字依然不理想。”

明淑亮认为,过去苹果已经放弃在硬件外观创新领域的投资,如果下半年iPhone 14系列新品没有很大的创新,用户或转移至功能性消费,去购买二手手机。此外,苹果目前的策略主要是向印度、拉美等新兴市场竞争,提高5G设备渗透率。

尽管整体行业不景气,但Tim Cook则认为苹果有理由保持乐观,Tim Cook特别提及2022财年Q2巴西、印度尼西亚、越南、印度市场,苹果产品和服务呈现两位数增长,iPhone成为当地手机市场的引擎。

服务业务方面,预计2022财年Q4苹果也将承压不小。Luca Maestri在电话会上表示,预计服务业务或进一步减速,特别是数字广告方面,苹果面临的问题比较棘手。

苹果服务业务包括应用商店(App Store)、iCloud存储、AppleMusic、Apple TV+、Apple Pay、Apple News +、Apple Arcade等,一直以来,为苹果贡献了较高的毛利率。如今,Q3服务业务增长却明显放缓,低于华尔街预期,成为2015年Q4以来的最低值,释放出的信号值得警惕。

一方面,苹果应用商店自2008年上线以来至今,市场各方的争议愈演愈烈,美国乃至欧洲市场对其监管也日益加深。特别是近两年,法国、欧盟、韩国、日本,甚至印度,先后对苹果应用商店分成体系、苹果支付系统发起反垄断调查。在政策方面,2022年月18日,欧盟批准数字市场法案 (DMA) ,或对苹果应用商店、支付体系再次产生直接影响。

另一方面,2020年,苹果提出App Tracking Transparency政策,即必须通过用户许可,才能跟踪用户或访问用户设备的广告标识符(IDFA),打击的主要是精准广告。该政策不但影响整个广告行业,实际上,也对苹果iOS生态广告、苹果合作伙伴产生更直接的影响。

今年5月,据外媒透露,苹果正重组服务业务,以提高流媒体与广告业务的盈利能力。但或许没有想象中容易,以Apple TV+为例,2019年推出后,其再用户规模以及原创内容上,无法对Netflix、Disney+产生冲击。

苹果服务业务曾是苹果改变盈利、业务结构,提高市盈率的重要板块,如今,Apple TV+等流媒体业务发展不及市场预期,应用商店、Apple Pay面临反垄断压力,下一个财季服务业务增长率不能稳定,都可能导致之后苹果的业绩受到影响。

参考资料:《服务业务增长减速,或成苹果市值创新高的“掣肘”》,来源,美股研究社