苦日子还在继续,阿里也要学着省钱。

编者按:本文来自微信公众号 连线Insight(ID:lxinsight),创业邦经授权发布。

降本增效下,阿里熬过艰难的第二季度。

8月4日,阿里巴巴公布了2023财年第一份(2022年4-6月)成绩单。财报显示,阿里巴巴第一财季营收2055.6亿元,相较去年同期的2057.4亿元微降了1.8亿元。这是上市以来首次出现营收下滑的情况。

其实,加上这一季度,阿里巴巴营收增速已连续5个季度下滑,最近6个季度增速分别为63.93%、33.81%、29.43%、9.72%、8.90%以及-0.09%。

图源iFinD

不仅如此,阿里巴巴的赚钱能力也下滑了。2022年4-6月期间,净利润同比下降53%至203亿元;归属于普通股股东的净利润为227.39亿元,同比下降了50%。

虽然多项指标并不亮眼,但此前资本市场对于阿里的预期过于悲观,以至于实际财报表现超过预期,反而带动了阿里巴巴股价实现短线反弹,不少分析师纷纷给予买入评级。

但抛开短暂上涨的股价,从业绩本身来看,一面是电商等传统优势业务盘被后来者蚕食、天花板凸显;另一面是阿里云等新增长极营收增长乏力。阿里早已不再是那个高增长的阿里,要想股价真正进一步突破性增长,并非易事。

外界急需阿里拿出一个新故事,后者也意识到了这一点。

这次财报中,阿里第一次完全未提及国内零售和整体业务的活跃买家数,只是零星披露了一些个别业务的用户数据,转而开始强调存量用户的“钱包份额”。

在人人都有淘宝账号,但未必人人都在淘宝上购物的现在,阿里也只能不得不依靠提高服务质量,稳住电商大盘了。

阿里的核心电商业务已经进入了守势,但主攻下沉市场的新业务淘菜菜和淘特,对阿里财报的主要影响仍旧是拖累,而且需要继续投入。就连“消费、云计算、全球化”三大战略方向中,发展最快的云计算业务,增速也已回落到了10%。

如此艰难的处境下,阿里选择了节衣缩食。如此一来,这一财季的利润能超预期,也顺其自然了。

近一年来,阿里内外都发生着剧变。在外,市场整体表现一直疲软,并且受竞争对手冲击明显。后来,阿里被美国证交会列入“预摘牌”名单,面临退市危险。为应对风险,阿里最近新增香港为双重主要上市地;对内,核心业务换帅,组织架构经历大调整。

大象转身从来不易,从今年阿里巴巴的种种动作,也能窥见巨头应对艰难一年的攻守之道。

“淘系”的困局和解法

淘系“躺赚”的日子,已经成为了过去。

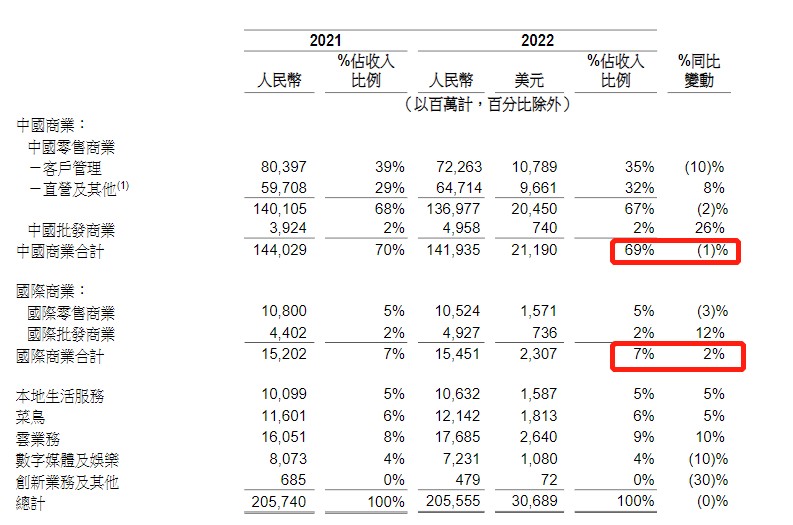

在阿里整个业务大盘中,最值得关注的还是基本盘:中国商业(中国零售商业和中国批发商业)。该电商板块的收入占据了阿里总营收将近七成,是绝对的收入发动机。

在2022财年阿里云业务实现盈利之前,中国商业是阿里唯一一项能够带来利润的业务,几乎贡献了全部的利润来源。言下之意,除了中国商业,其余六大板块几乎靠中国商业板块供血。

图源阿里巴巴财报

但就是这一核心营收支柱,近2年来增速一直在下滑,尤其是占比最大的“客户管理”(主要是淘宝、天猫贡献的广告费和佣金)。

连线Insight查阅近一年财报发现,2021年年底,也就是公布2022财年第三季度财报时,相关数据便显示“客户管理”收入同比下滑了1%。这是该业务近年来首次出现同比下滑。

到了2022财年第四季度,情况并未好转。中国商业包含的“客户管理收入”显示零增长。当时,阿里在财报中的解释是,“淘宝、天猫线上实物商品GMV同比出现了低单位数下降。其中,1月、2月持平,3月受新冠肺炎疫情的影响导致GMV回落。”

随后的这一季度,多地一线城市反弹疫情,让淘系电商又重重挨了一刀,“客户管理收入”这一数据同比大幅下降了10%。

4、5月国内经济环境动荡,上海和北京受疫情影响相继进入封控状态,即便6月举行了“618”大促,很多订单付了款也没法按时履约,最后取消不少订单,严重影响佣金收入。

加之,淘系流量增长困境越发明显,让许多品牌方不愿意花重金投放广告,最终导致一直被视为阿里巴巴增长引擎的中国商业收入,不升反大幅下跌。

最能体现国内电商业务流量见顶的一大标志是,继阿里巴巴连续四个季度没有公布月活用户(MAU)数据后,这一季度,阿里连年度活跃消费者(AAC)数据也没有公布。而是把口径改为,截止2022年6月30日止的12个月,超过1.23亿名年度活跃消费者,在淘宝和天猫上人均消费超过了1万元。

图源阿里巴巴财报

其实,在今年5月,阿里公布2022年财年业绩时,阿里董事会主席兼首席执行官张勇还在特别强调,阿里中国市场已经完成了10亿年度活跃消费者的既定目标。

不过,第49次《中国互联网络发展状况统计报告》显示,截至2021年底,我国网民数量也不过10.32亿,阿里年度活跃消费者越发无限接近国内网民规模,意味着今后阿里的用户数据再难有以往的高增长了。

阿里电商主业的下滑既受低迷的消费大环境影响,也与市场竞争的加剧有关。

互联网流量逐步见顶,但社交电商、兴趣电商等新电商业态的涌现,让淘系电商平台面临到激烈的竞争压力。无论是京东、拼多多等老对手虎视眈眈,还是抖音、快手等后来者的强势进攻,都让阿里遭到明显危机。

对于同行在电商业务蚕食的动作,阿里选择加大自营业务比例和提高用户体验守住江山。

首先加大对自营业务的投入。例如,淘宝App新增了官方自营业务“猫享自营”与“猫享闪购”,主营3C、日用百货及个护品类。最近,阿里又上线自营电器淘宝旗舰店“喵速达”。

原本对自营模式并不动心的阿里,如今却想方设法打造自营品牌。因为对需要破局和增量的阿里来说,自营模式是当下最好的选择。

互联网行业的流量红利衰退后,平台模式下的流量生意不好做了,自营模式下的零售生意,还有相对宽裕的发展空间,也可增加用户粘性。

但自营业务收入规模虽大,毛利率却远不如轻松赚钱的广告业务,也会影响阿里净利润。若未来随着自营业务占比的增加,阿里的净利润将继续承压。

阿里的另一个动作是提升用户体验。借用张勇的原话,是“工作重点从绝对用户规模增加,转移到服务现有用户”,做好用户分层分类运营,瞄准存量用户的“钱包份额”。

比如,早在今年年初,阿里便升级了淘宝直播和逛逛两大业务,两个业务负责人直接向“中国数字商业”板块分管总裁戴珊汇报。从这一变化可看出,阿里选择从核心内容板块入手,来提升用户体验。

不过,阿里要想实施好这一策略,也困难重重。今年上半年,全国居民人均消费支出11756元,在人均可支配收入18463元中占比64%,比去年同期降低了5%。消费者们进一步捂紧了钱袋子。更重要的是,消费观念转向务实后,影响最大的是服饰、美妆这些产品的销量,这一部分恰是阿里GMV的重要组成部分。

阿里的电商焦虑,最终被定格在财报数字上——营收出现上市以来首次下滑的情况。核心的基本盘中国商业业务,仍在继续探索,想要获得突破,尚需时日。

阿里云正在学着赚辛苦钱

“云计算最后是一种分享,数据的处理、存储并分享的机制。我们对云计算是充满信心和希望。”

在2010年中国第二届IT领袖峰会上,马云向马化腾、李彦宏两位技术出身的互联网大厂掌舵人力证云业务可观前景时,已经注定阿里云,将是阿里之后的第二增长极。

一晃十多年过去了,阿里云业务首次实现盈利时,市场极为看好它的前景。

但在这一财季,云计算业务虽然是阿里所有业务中表现最好的一大板块——营收176.85亿元,同比增长了10%。

不过,这一涨幅与此前几个季度相比,明显放缓了不少。而且,云业务在阿里整体营收的占比为9%,尚不足以为阿里贡献太大增长。

而且从盈利表现来看,阿里云虽然已经连续一年盈利,但利润依然微薄,一季度利润只有2.47亿元。

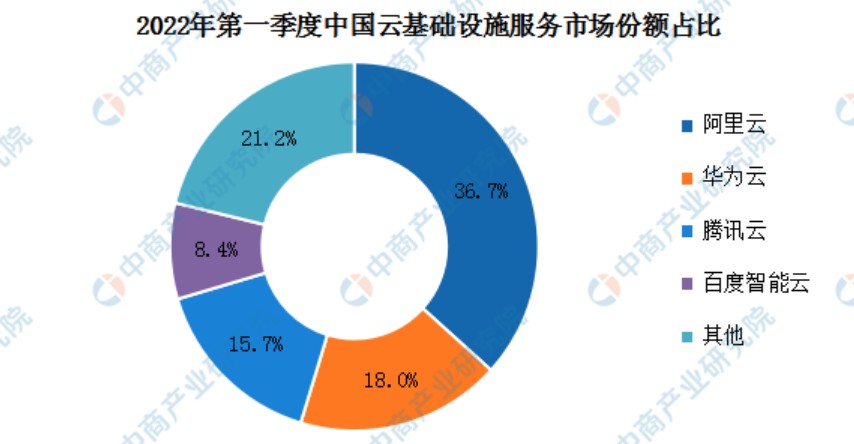

从行业来看,在国内云服务商中,阿里云依旧排名第一,但市场份额却在下跌。

Canalys今年新发布的《中国云基础设施服务市场报告》显示,2022年第一季度,中国服务市场规模约274亿美元,同比增长了45%。阿里云虽排名第一,但市场份额却下跌到了36.7%。

图源中商产业研究院

造成阿里云增速放缓的原因比较复杂,阿里在最新财报中解释称,主要是因为阿里云大客户TikTok停止服务,在线教育客户收入减少、中国互联行业其他客户需求减少所带来的负面影响。

归根结底,上述问题或许还是因为阿里云的客户群集中于互联网行业所致。财报显示,这一财季,阿里云互联网客户的营收占比为47%。

国内互联网行业整体增速下滑,是不争的事实,互联网行情的发展也直接影响了阿里云的业绩走势。

而且,在云计算产业,最易切入的行业就是互联网。但同时,这也是竞争最为激烈的领域。

如今,不止阿里云,腾讯、京东等互联网大厂们也加码云计算业务,并提出了更高的期望与目标。

京东云希望切入零售、能源、城市等不同赛道;腾讯云今年7月进行一系列高层人士变动后,又新成立了政企业务线;百度派出受李彦宏认可的百度高管沈抖,成为智能云事业群组(ACG)负责人。华为云在内部的定位则是“华为公司的黑土地,且是唯一的黑土地”。当发展云计算业务成为了大厂们的集体任务,阿里云面对的市场竞争,不言而喻。

当下,云业务更大的市场当属传统行业,尤其是政企领域,它们有更强的需求和付费能力。但这块蛋糕并不好切。传统政企客户要求云服务商在客户服务经验、客户关系、生态合作等方面有长期积累,更看重定制化服务和贴身服务。

而早年追求大求全业务模式的阿里云,面对客户越来越精准的需求,想要磕下更多客户并不容易。

一位腾讯云员工也直言,“传统行业,尤其是政企单位非常看重关系,但一旦拿下某地的政府或大国企客户,对方便轻易不会变动,且复购率强。”想要从原来的玩家口中抢食,并不容易。

转向政企行业后,阿里云也要慢慢赚辛苦钱了。

倍感焦虑的阿里云,在今年大刀阔斧地进行了人事变革。2022年3月,华为前EBG中国区总裁蔡英华空降阿里云,负责后者的全球销售业务,阿里云下定决心All in政企市场了。

阿里云虽然在目前的市场排名尚有优势,但是在服务传统行业客户等新领域方面,还尚且是新人。

传统政企客户分散性、定制化、贴身服务的特点,要求阿里云不能再坚守此前的业务模式,需要重构服务体系,甚至是技术生态。传统行业的钱难赚,但阿里云必须要坚持死磕下去,毕竟,只有传统行业还有巨大的增量红利了。

不过,即使攻下了政企市场,也很难在短期内提高阿里云的营收和利润状况。目前,国内互联网云服务商在政企市场,毛利率不到10%,前期亏损是常态。短期内,阿里云也很难在收益上扮演阿里的“新支柱”。

阿里也要“省钱”

阿里正在悄悄过上勒紧裤腰带的日子。

过去,为了发展战略性业务,投入巨额资金也再所不惜。但从今年开始,“降本提效”成为阿里的新关键词。

阿里巴巴寄予未来想象空间的创新业务,目前表现不太乐观,淘特和淘菜菜便是典型代表。

淘特前身是淘宝特价版。一年前,“淘宝特价版”进行了品牌升级,更名为“淘特”,阿里开始重新重视下沉市场,借此刺激淘宝缓慢的用户增长。

淘特的发展,花费了阿里的不少心血。相比淘宝是和阿里巴巴一起成长起来,淘特可谓诞生在“豪门”里。阿里巴巴发展多年的数字商业、智慧物流、普惠金融等基础设施能力,都可以直接为其所用。

可以说,上一个财年中,除了常规的双11、618等电商大促节需要高度协作营销和推广活动外,阿里的日常任务便是发展淘特。

淘特也的确取得阿里认为的不错增速。截止2022年3月31日止12个月,“超过20%的淘特年度活跃消费者,之前从未在淘宝或天猫购物的用户”。

不过,从目前的市场反馈和数据来看,淘特并没有真正贴上“低价优质”的标签。

黑猫投诉平台上,多名消费者反映,有时拼到的1元助力活动,收到与宣传不符的商品,而且提现活动经常提示“提现名额”被抢光。今年“315”,淘特更是被直接点名虚假宣传。

淘特界面,图源阿里巴巴2021财政年度报告

同时,由于品类的重叠、价格的冲击,淘特对于天猫、淘宝等原有电商平台,也间接地形成了竞争。

如今已经独立两年多的淘特,耗费了阿里大量的资源与资金,但产生的贡献,却可能没有达到预期。

和淘特一样主打下沉市场的淘菜菜,日子也不好过。

随着十荟团、食享会、同程生活等诸多对手相继退出市场,原本属于第二梯队的淘菜菜(原盒马集市),一跃成为当前市场头部玩家。

不过,淘菜菜和美团优选、多多买菜相比,目前总体单量还不达到后两者的三分之一。

虽然淘菜菜市场增长势头并不明显,但消耗了巨大资金投入。

阿里从未公布过对淘特、淘菜菜两个业务的投入规模,但据东方证券研报分析,自去年以来,上述两业务让阿里每季度亏损至少接近200亿元。

而自阿里这一财季提出强调存量用户的“钱包份额”目标后,其不得不比以往更注重提升整体效率。

于是,之前主要靠“烧钱拉新”的产品,开始被严格控制投入,淘特、淘菜菜便是典型代表。财报显示,淘特和淘菜菜带来的亏损“环比大幅度收窄”。这也是阿里这一季度的利润显著超出了市场预期的原因所在。

显然,淘特、淘菜菜也走到了需要更注重效率、提升利润率的时点。

阿里想要“省钱”的不只是两个“下沉产品”。去年,阿里的销售等诸多费用都还处在同比100%以上增长的基数上,而最新财报显示,这一季度内,在代表成本的费用端,阿里销售及市场费用同比下降了1%。

成本优化还体现在人员变动上。最新财报显示,阿里员工总数已经从2022年3月底的254941人,下降为季度末的245700人,在过去三个月内,减少9241人。

对于这些成本控制的举措,阿里CFO徐宏在电话会议中毫不掩饰对结果的满意,认为“成本优化得到了比较好的结果”,在今年这一财年接下来的几个季度里,除了技术领域和基础能力建设领域会继续投入外,其他业务仍会进行成本控制。

言下之意,阿里未来一年进行降本增效时,要将弹药用在关键业务中。

若从阿里这一持续进行的“瘦身行动”角度考虑,其之后的业绩还会有较大的表现空间,实际表现或可能继续超出市场预期。但节衣缩食带来的向好财报成绩并非可持续的,阿里依然还需要在各个业务上寻求新的突破。

(本文头图来源于阿里巴巴官网。)

文/周逸斐

编辑/周晓奇