雷军又坐不住了。

从2019年1月18日开始,至今年1月19日最后一次回购,3年时间里小米集团已经回购了106次,累计金额达123亿港元。

小米股价持续跌破发行价,雷军又坐不住了。

3月22日,小米集团抛出一份回购计划,公司在符合上市规则的情况下,以不定期按最高总额100亿港元于公开市场购回股份。

资料显示,这已经不是小米第一次大手笔股份回购。从2019年1月18日开始,至今年1月19日最后一次回购,3年时间里小米集团已经回购了106次,累计金额达123亿港元。

但截至3月24日收盘,小米在港股跌1.22%,收报14.5港元,总市值3622亿港元。不仅相比2018年上市时发行价17港元有差距,距离雷军放话“年轻人的第一支翻倍股”,则差距更大。

同期公布的财报显示,小米2021年收入3283亿元,同比增长33.5%;经调整净利润220.4亿元,同比大涨69.5%。其中第四季度收入855.75亿元,同比增长21.4%,经调整后净利润44.73亿元,同比增长39.6%。

尽管成绩不错,但相比前两个季度超50%的营收增速,从去年第三季度开始,小米营收增长明显放缓,主要是手机出货量下滑所致。而且从营收结构看,小米的硬件营收占比进一步提升,但硬件毛利远低于互联网业务,这不符合雷军最初期望建立的商业模式,也不是投资者愿意看到的。

公司奋力转型的高端化方面,也没能拿出有说服力的表现。WitDisplay首席分析师林美炳分析认为,小米手机高端化不如预期,“高端手机出货是通过降价实现的。”

01 百亿回购难撑起股价

小米股价,又到了雷军需要关心的时候了。

雷达财经发现,从今年1月27日跌破17港元之后,小米股价已经在发行价之下徘徊近两个月。年初至今,小米股价跌幅超过23%,下跌幅度超过同期恒生科技指数。

这是小米上市至今第二次破发。2018年7月9日,小米集团登陆港交所,发行价17港元。结果上市首日股价便遭遇破发。

2021年8月份,雷军在演讲中曾谈到,自己被一名投资人数落了一个多小时,毫不给面子。“从战略到产品再到管理,把我们当小学生,我衬衣都湿了。”

随着破发之后股价一路走低,雷军的心情也跌到了谷底,“当时跌到几乎所有人都快崩溃了,甚至有人认为还会跌到4块钱。”

彼时市场认为小米增长不够快,营收来源主要为硬件,护城河不够坚固估值过高等等,总之小米的价值不受认可。

实际上,为了能在二级市场上有个理想的价格,上市前雷军通过公开信透露,其“朋友圈”李嘉诚、马云、马化腾以个人名义认购了小米股票。其后财经媒体人吴晓波发文称买入20万美元小米股票,小鹏汽车创始人何小鹏更是表示,以个人资金从二级市场认购了1亿美元小米股票。

但在近日,吴晓波自曝买小米股票被套牢,称自己人生中只买过小米这一只股票,“当年雷军叫我一定要支持他,花了10万美金”。

不同于吴晓波被套牢,在2019年股价低于10元的时候,雷军说服董事会进行了超过30亿港元回购,平均价格约9.35港元。

2020年7月10日,小米股价涨回IPO发行价17港币。2021年1月4日,小米收盘价34港币。股价回升,雷军也“终于可以抬头挺胸、重新做人了。”

同花顺iFinD数据显示,从2019年1月18日至今年1月19日,小米回购106次,回购数量7.44亿股,累计回购金额122.92亿港元。其中,年初至今回购9次,累计回购金额2.61亿港元。

梳理发现,小米曾数次披露回购计划。2019年9月2日,小米集团董事会正式决议行使股份购回授权,以不时按最高总价120亿港元于公开市场购回股份。

2021年3月11日,小米集团公告称,董事会正式决议行使股份购回授权,以不定期按最高总额100亿港元于公开市场购回股份。

最近一次是在3月22日晚间,小米集团公告称,董事会正式决议行使股份购回授权,以不定期按最高总额100亿港元于公开市场购回股份。

董事会认为,股份购回可展示公司对自身业务展望及前景充满信心,且最终会为公司带来裨益及为股东创造价值。

回购公告之后的两个交易日,小米股价小幅反弹2.11%,仍未脱离底部区间。一些投资者认为,小米的回购力度并不强。

相比较,阿里巴巴在近日宣布将回购金额从150亿美元提升至250亿美元后,3个交易日涨幅达14%。

此前在2月22日,汇丰研究发表研报,将小米目标价由36.5港元大幅下调至14.9港元。报告指低估了智能手机市场的竞争加剧,及宏观经济疲软下对互联网监管更加严格。小米股价年初至今的调整,是因为投资情绪转差的速度比之前预期快。

02 互联网属性进一步减弱

3月22日,小米同时公布了第四季度与2021年全年财报。

收入方面,手机业务仍然是小米集团的最大收入来源。2021年一至四季度,小米手机在全球市场销量分别为4940万部、5290万部和4390万部和4410万部,对应业务收入分别为515亿元、591亿元、478亿元和505亿元。

去年第二季度,小米在全球智能手机市场中占有率为17%,一度超过苹果公司晋升全球第二。但从第三季度开始,小米的出货量出现回落。主要原因是小米手机新品集中在一、四季度,加之苹果iPhone 13在下半年强势回归,导致下半年无法延续上半年的强势。

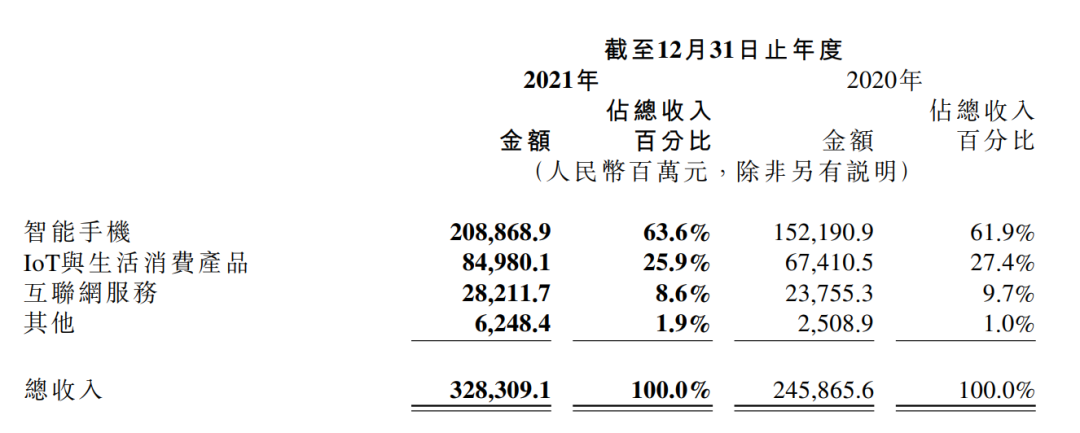

除了智能手机,小米的业务线还包括IoT与生活消费产品、互联网服务与其他。从全年收入情况来看,手机业务的收入为2089亿元,同比增长37.2%;IoT与生活消费品收入达850亿元,同比增长26.1%;互联网服务全年收入达282亿元,同比增长18.8%。

收入增速最高的智能手机部分,在2021年占总营收的比例为63.6%,而2020年这一比例为61.9%。

同时,2021年小米的IoT收入为849.80亿元,占总营收比例为25.9%,相比2020年下降了1.5个百分点;互联网服务收入则为282.12亿元,占总营收比例为8.6%,相比2020年下降了1.1个百分点。

早在小米上市时,投资人就关于小米是一家互联网公司还是硬件公司争论不休。对于这个问题,雷军用“新物种”来定义小米,路演时他说,“过去一个星期我终于想明白了,小米是全球罕见的,同时能做电商、硬件、互联网的全能型公司。”

显然,雷军不希望小米被看作是一家硬件公司。硬件利润有限,互联网服务更具发展空间,后者更受到资本市场的欢迎。

为此,雷军很早就提出,小米硬件综合净利率不超过5%,将IoT生态上升为小米未来十年的核心战略。

但目前的现状却是,智能手机业务营收规模逐渐扩大,IoT业务收入对总营收的拉动作用越来越弱。包括广告收入、游戏收入和金融类收入等在内的互联网服务业务增速放缓,该项业务增速自2019年的24.4%下降至2021年的18.8%。

营收结构的变化也改变了小米的盈利结构。财报显示,2020年,小米智能手机业务贡献了60%以上的收入,但只贡献了大约35%的毛利润,互联网业务以10%的收入贡献支撑了集团整体40%的毛利润。

2021年,小米手机业务的毛利润贡献比例增至42.7%,互联网服务的毛利润贡献降至35.9%。但前者毛利率仅为11.9%,后者高达74.1%。

这也是过去数年的小米业绩中,智能手机业务毛利润第一次超过互联网服务。如果加上IoT业务,硬件贡献的毛利润已经远超互联网服务,小米越来越像一家硬件公司。

但手机市场大盘缩水已成事实。中国信通院公布的数据显示,2022年2月中国手机市场总出货量为1486.4万部,同期相比跌31.7%。2022年1月-2月份,国内市场手机总体出货量累计4788.6万部,同比下降22.6%。

行业人士认为,市场萎缩、竞争激烈,投资者自然不太可能给予这样的公司高估值。

03 手机高端化进展有限

当前,小米正努力冲击高端化,高端产品的附加值更高,利润也更为丰厚。

根据 Counterpoint 的最新数据,2021 年全球高端(批发平均售价超过 400 美元)智能手机市场销售额同比增长 24%,远高于整体手机市场 7% 的同比增长,并且份额也达到历史新高的 27%。

在这个快速增长的细分市场上,小米的成效如何呢?财报显示,过去一年小米在大陆地区定价在3000元或以上及境外定价在300欧元或以上的高端智能手机全球出货量超过2400万台,较2020全年翻倍增长;境外定价在300欧元或以上的高端智能手机出货量同比增长超过160%。

Counterpoint统计的数据也显示,2021年小米在高端市场的份额提升2%至5%,排在苹果、三星和华为之后。

但在WitDisplay首席分析师林美炳看来,小米的高端化质量并不高。他表示,小米部分高端手机出货是通过降价实现的,有些机型上市几个月就开始持续降价。

根据财报数据,2021年小米手机的平均售价为1097.5元,仅比2020年1039.8元增加57.7元。

据媒体报道,去年八月底,小米发布的高端机MIX4,12GB+256GB版本发售价5799元,两个月后用户就能在京东自营平台以4799元的价格买下。另外,被定位为高端机的小米11在去年8月,曾因为质量问题遭到大量投诉。

而小米 11 系列的口碑或许影响了米粉后续的选择。根据 Counterpoint 数据,去年最后一天开售的小米12系列,首月销量仅为46万台,而之前的小米11系列首月销量为112万台。

今年年初,雷军表示高端是小米的必经之路,小米不仅要在产品和体验上对标iPhone,更是要在三年之内拿下国产高端市场份额的第一名。

据CINNO Research统计,1月份,iPhone13以超230万台的销量连续第四个月蝉联国内市场单机销量冠军。

这样对比来看,对标苹果的小米在高端市场依然有很长的路要走。