来源:资本侦探(ID:deep_insights) 作者:李静林

全球PC市场曾连续七个季度高歌猛进,保持正增长,但到了2022年,这一趋势戛然而止。

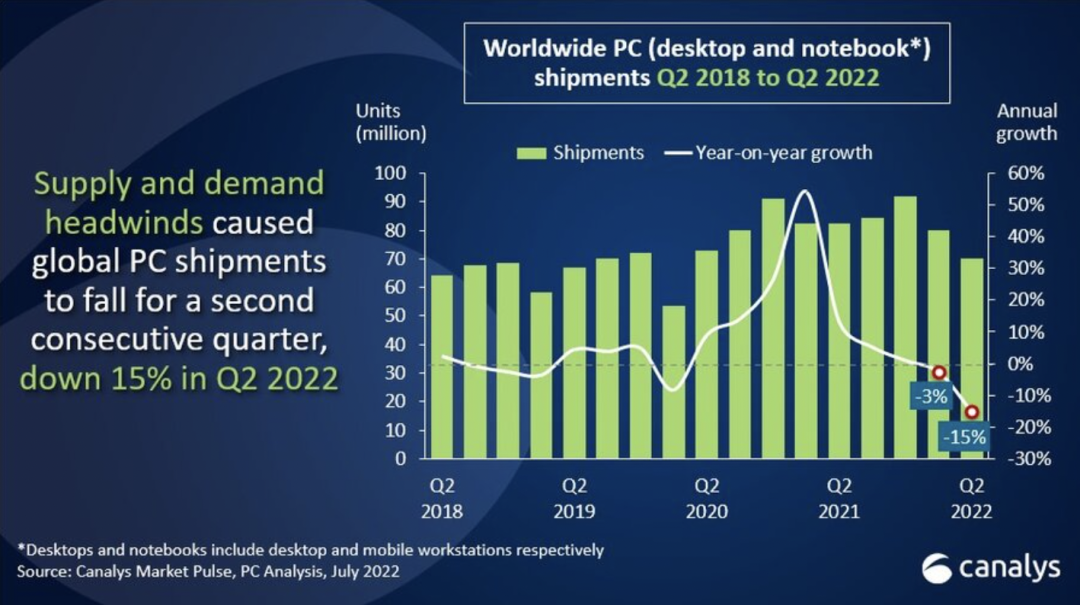

据Canalys数据,2022年第一季度,中国市场的PC(包括台式机、笔记本电脑和工作站)出货量约1170万台,同比下降了1%。全球的销售情况比中国市场更不乐观,同比下降幅度达到了5.1%,总销量为8050万台。

到了第二季度,同比下滑的步伐依然没能止住,1940万台的总出货量,虽然环比增长了13%,但对比去年同期还是下降了3%。而从全球市场来看,分析机构Canalys给出的评价是——“遭到重大破坏”,总出货量骤降15%,这是2020年一季度以来的最低水平。

PC设备出货量情况和变化幅度|图源:Canalys

各品牌也都不好过。今年第二季度,排在前五名的品牌无一例外都在下滑。根据Canalys数据,惠普年增长率为-27.5%,联想、戴尔、宏碁、华硕都表现出了不同程度的衰退。

在联想最新发布的2022/23财年第一财季业绩报告中显示,包含有个人电脑、平板电脑、智能手机和其他智能设备的智能设备业务集团,在本季度收入下降了3%,而其中非个人电脑业务销售额其实是同比增长12%的。联想集团董事长兼CEO则在今天的财报表现陈述中格外强调其个人电脑以外业务营业额在集团整体的占比创历史最高水平,言外之意联想对PC并无增长依赖。

就连苹果电脑第二季度也卖得不好。根据其2022年第三财季(2022自然年第二季度)财报显示,Mac收入为73.82亿美元,同比下滑了10.35%。

产品卖不动,品牌的压力可想而知,今年四月就有消息称,几乎所有的头部PC厂商都在“砍单”,联想、惠普、宏碁、华硕等都开始下调年度出货目标,戴尔更是被曝出第三季度显示器及笔电面板需求将下调50%,这几乎意味着这家老牌PC厂商,砍掉了一半的业务线。

突如其来的寒冬,究竟只是短时的冷风过境,还是预示着PC产品在消费者心中逐渐被替代?

01

花无百日好

“一天可能一台笔记本电脑都卖不出去”,一位上海地区的华硕经销商,今年7月在接受媒体采访时说道:“一台笔记本的毛利在50元到200元,如果算上房租、人员、售后服务等经营成本,几乎不赚钱。”

面对这种情况,很多人都认为是线上渠道的繁荣,挤占了线下渠道的空间。不过根据IDC中国高级研究经理陈舒歆表示,2022年一季度笔记本市场线上渠道(包括厂商官网及第三方电商平台)在整体笔记本市场的占比为58.11%,“未来预计线上渠道占比仍将提升,但增速会放缓。”由此可见,线下渠道依然重要,若是挣不到钱,对品牌的损失还是会很惨重。

更何况,线上渠道一到大促就开始大肆补贴,品牌之间也在杀价竞争,尽管销量在短期内能有所提振,但对品牌的利好究竟能有多少,还需要打一个问号。今年618,小米、华为等品牌的折扣力度在300元到500元不等,比拼折扣也能从侧面反映出品牌的销量焦虑。

PC为什么突然就卖不动了?

原因是多方面的。首先从消费端来看,全球经济疲软导致的消费疲软,给电子产品的消费带来了明显的影响。加之PC设备本就属于耐耗品,换机周期较长,且服务群体有限,非生产力刚需群体,不到万不得已大概率不会选择在消费压力大的时段更换设备。

疫情红利的散退也是促使PC产品销量疲软的重要原因。回看疫情几年,因隔离带来的居家办公、学习的旺盛需求,促进了PC产品的销售。根据Canalys数据,2021年中国PC市场表现强劲,出货量达到了创纪录的5700万台,同比增长幅度达到10%。

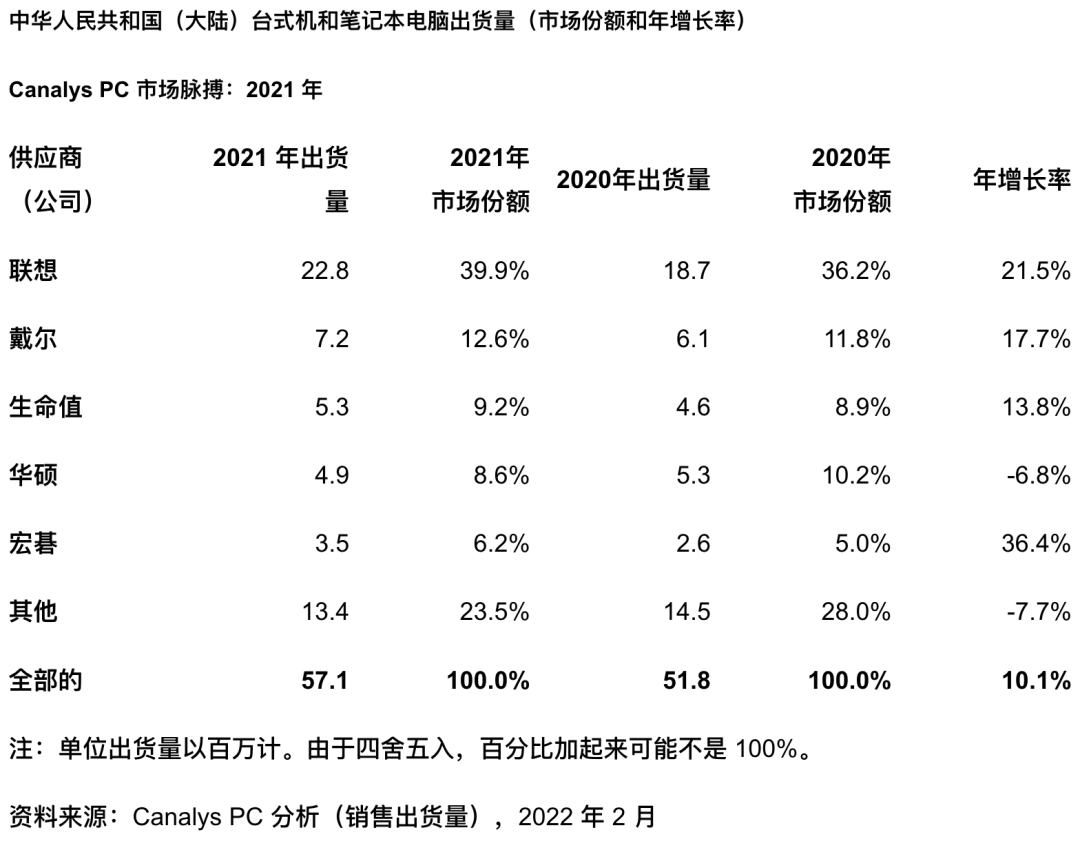

大型PC厂商也都吃到了疫情红利,联想在2021年出货量年增长率高达21.5%,宏碁更是交出了36.4%的年增长率数据。

2021年各品牌在中国市场PC产品出货量,图源:Canalys

时间再往前倒推一年,中国市场PC出货量为4910万台,同比增长1.7%。虽然数据涨幅并不算明显,但这是此前九年以来,中国电脑销量首次出现增长。美国数据公司IDC数据显示,从2020年第二季度开始,中国电脑出货量连续三个季度保持了10%的增长。在线教育、游戏、企业办公采买,撑起了当年电脑销量的一片天。

行业数据与社会的疫情控制状况形成了某种程度的贴合,并非巧合。今年6月,在宏碁集团举行的股东会上,董事长陈俊圣就明确表示:“PC市场已经反转,呈现出供大于求的趋势。”

陈俊圣在接受采访时表示,宏碁的库存周转天数,已经从疫情前的7.8周,延长至如今的8周。企业已经开始为下半年做准备,宏碁的韩厂已经停止了部分生产线。

面对当前的市场状况,陈俊圣发出了“花无百日好”的感慨。市场研究与顾问公司Gartner研究院副总裁蔡惠芬也明确表示:“2020年疫情暴发初期,人们上网课、网上办公的需求大增,因此出现了一波换机潮。但此时,中国PC市场已经处于饱和状态。再到如今,换机潮高峰已过,销量自然也会下降。”

通常来说,PC的使用周期会超过五年,距离上一波换机潮也就刚过去两到三年,市场需求恰好卡在了较为尴尬的下行周期上。

疫情的打击面是覆盖全社会的,连带反应剧烈,其中对电子消费行业起到卡脖子作用的供应链,被波及至深。

Canalys分析师 Emma Xu 针对Q2销量下滑给出了解释:第二季度的大部分时间里,上海、昆山和江苏的工厂和港口运营中断,导致所有主要PC供应商的订单出现严重延迟。尽管到 5 月底生产和协调开始改善,但整个第二季度的产出都低于正常水平。

需求骤降,但供应链成本还在不断攀升。

根据观察者网报道,美国CPU巨头英特尔已经告知客户,由于全球通胀导致生产和原材料成本飙升,英特尔将从今年10月也就是第四季度开始,对大部分产品实施广泛的价格上调,涉及个人电脑和服务器CPU,以及包括PCH、FPGA、NUC迷你电脑和其他连接芯片在内的产品。

供应链紧张和美国通货膨胀带来的成本飙升,双重压力让英特尔做出了涨价的决定。

综合各种因素,分析机构对2022年的PC销量普遍看低——Gartner近期的预测显示,2022年全球PC出货量将大幅下滑9.5%。其中,企业对PC的需求预计将同比下降7.2%,个人消费者对PC的需求下滑更为明显,将下降13.1%。

02

上游巨头连带受损

在全球产业链高度融合的当下,市场短的低迷很快就会传导至各个环节,从已有的企业财报数据、公开媒体报道来看,PC产业的上下游都不太好过。

去年底,英特尔推出了第十二代酷睿桌面处理器,给PC市场注入了新鲜血液,2021年PC市场的火热,也让英特尔公司业绩出现上升,第四季度收入达到195亿美元,同比增长4%,全年收入为747亿美元,同比增长2%,两项数据都创造了历史纪录。

然而就在7月29日,英特尔发布了2022年第二季度财报,各项指标均低于预期,公司经营陷入了低谷。

根据财报显示,英特尔在二季度总收入为153.21亿美元,比去年同期的196.31亿美元下降了22%,与原来预计的180亿美元也相距甚远;净亏损为4.54亿美元,而去年同期则实现了50.61亿美元的净利润,这也是英特尔30年来的首次亏损;毛利率从上一季度的50.4%下跌至36.5%,也远低于英特尔预计的48%。

伯恩斯坦分析师斯塔西·拉斯刚直言不讳地说,这是他职业生涯中见过的最糟糕的一份业绩报告。

英特尔公司将这一令市场失望的业绩表现,归结给了经济下行和个人电脑需求下滑——从前文陈述事实来看,这一理由倒是比较合理。英特尔具体的业务线表现,也验证了他们的说法:与PC行业紧密相关的客户端计算业务(CCG)营收为76.65亿美元,同比下降25%;数据中心和人工智能业务(DCAI)营收为46.49亿美元,同比下降16%。

面对颓势,英特尔不得不下调了对2022年全年的业绩预期,预计营收也由原来的760亿调低到650到680亿美元之间。

芯片巨头AMD在第二季度与英特尔的处境截然相反,他们实现了连续八个季度的创纪录营收。但即便如此,AMD对于未来的预期也很难乐观。对于第三季度,AMD预计营收为67亿美元,上下浮动2亿美元,这一表态略低于分析师预期,同比增速也从前两个季度的70%下滑到了55%。

对此,AMD首席执行官苏姿丰解答道,PC销量下滑,AMD未能幸免于影响,她预计最近几个月PC市场还会出现疲软态势,并称“我们对PC的指引更加保守。”

PC、手机等电子产品出货量一路走低,也给面板行业带来了影响,短期的供需错配导致让面板价格持续走低。

据WitsView数据,2022年5月全球笔记本电脑面板出货量同比下降27.84%至1648.4万片,全球笔记本电脑面板出货面积同比下降24.01%至101.9万平米。在需求骤降,企业库存周转压力变大的情况下,面板的价格也在一路走低。根据Omdia数据,2022年6月,10.1英寸(平板电脑)、14英寸(笔记本电脑)、23.8英寸(显示器)LCDIT面板价格环比下降4.0%、8.8%、7.8%。

在一季度电话会议上,京东方表示面板价格已经触底,2021年下半年会迎来结构性调整。不过,这一论断最终还需要看供需关系的变化情况,只有消费市场提振,需求恢复,面板价格才真正有望实现反弹。

经济下行、疫情等具有周期性或阶段性的突发情况,总会得到改善、缓解,真正对一个行业造成影响的,还是在市场需求层面。总体来看,全球PC产品的需求量在2020年达到顶峰之后,就开始迅速下滑,不少分析人士都认为PC的需求已经趋近饱和。

相比短期需求爆发带来的红利,PC行业或许更需要产品上的突破与创新。