根据我们的研究推演,结论是很“反直觉”的。

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:古月,创业邦经授权发布。

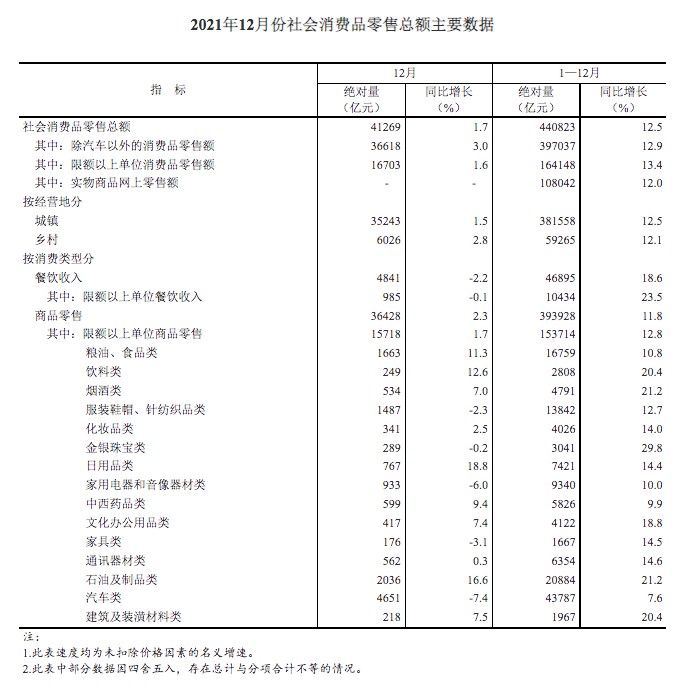

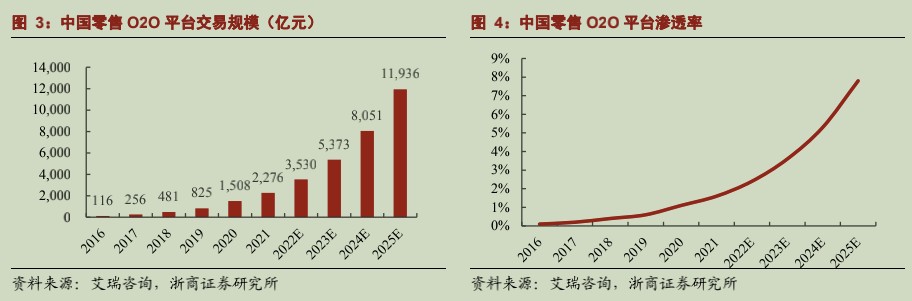

互联网经济“普遍均值”回归的当下,增量蛋糕格外稀缺。即时零售的价值,便逐渐突兀起来,因为它是互联网领域为数不多的增量存在:年增速超过50%。

更加诱人的是,它的增长空间似乎天花板还很高:以电商与外卖的24.5%和21.4%渗透率推算,2021年2200亿元上下规模的即时零售市场,仍有近5倍的成长空间。基本相当于再造一个外卖市场。

于是一重美好的想象空间随之打开——当时当下,再造一个即时零售版“美团”似乎将是水到渠成的事。于是近一个时期我们注意到,各路诸侯闻风而动,纷纷下场试水,一场场背刺美团的戏码正成为媒体们关注的新故事。

当时当下,再造一个“美团”,还有可能吗?根据我们的研究推演,结论是很“反直觉”的。

01 强确定性:市场规模将翻至万亿在线上化渗透率提升、居民消费习惯转变、疫情等多方因素的合力作用下,即时零售(本地电商交易)市场,已成为当前互联网领域最可观的增量存在——年增速超过50%。

按照线上交易占比整体社零市场(2021年约44万亿元)以及餐饮市场(2021年约4.7万亿元)的渗透情况看,两者已经达到24.5%和21.4%。以此推算即时零售(剔除餐饮外卖市场)远期线上占比——以达到线上零售交易的20%计算,市场规模至少在1万亿元。

而在2021年,即时零售市场规模大概在2200亿元上下。所以发展空间非常大,相当于再造一个线上外卖市场。

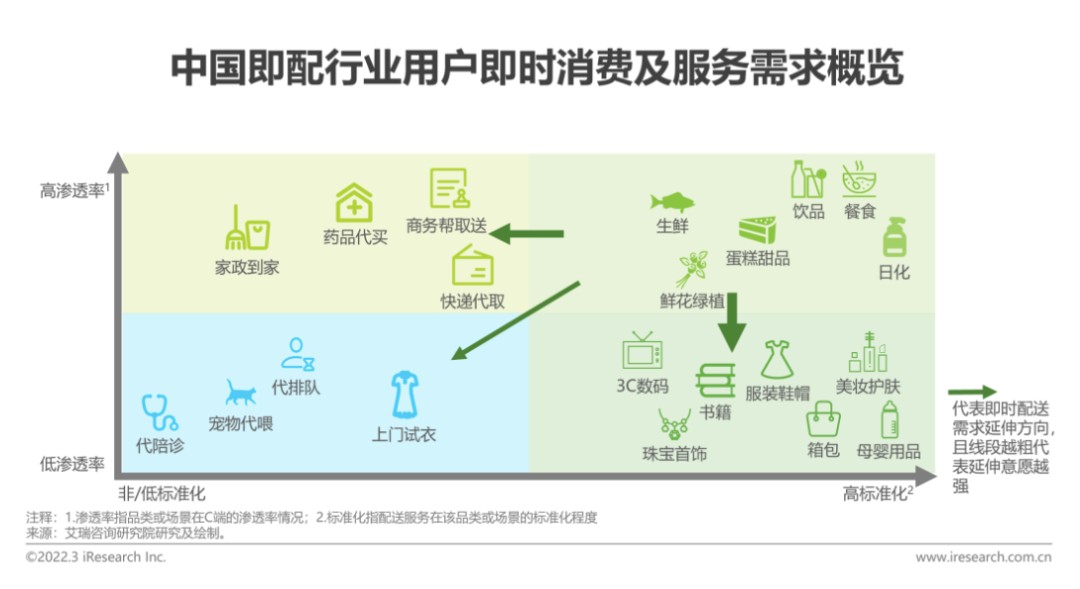

特别是在近两年的多方时空限制催生下,人们买菜、水果、日常消耗品、非处方药、3C产品、日化用品等日常交易行为开始逐渐自发地实现线上化转移,开始摆脱原先依靠平台补贴“烧钱”的市场培育逻辑,也使参与者能够尽快实现商业效益。

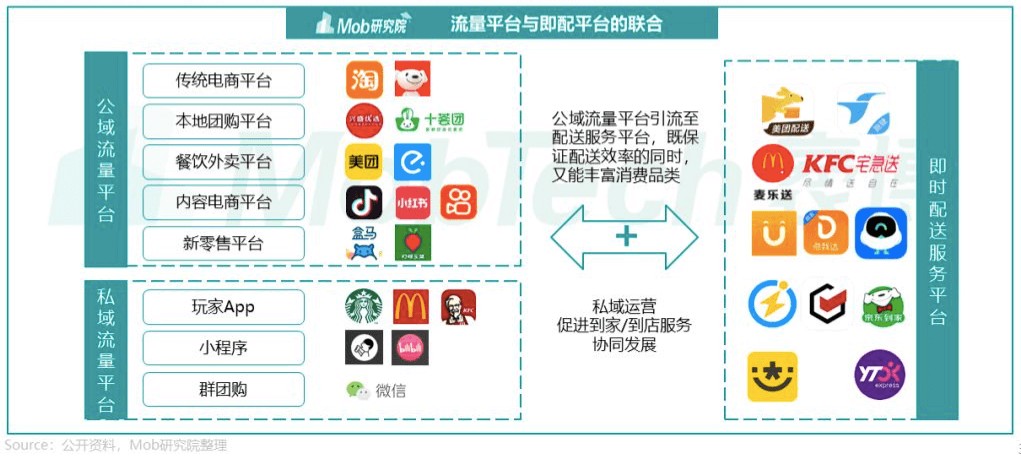

现在的即时零售服务供给者主要有两类:

一是如美团、京东、阿里等综合类流量平台,他们通过在主页开设“买菜”“小吃”“超市/便利店”“买药”“到家”等即时零售入口,为本地商家提供线上销售渠道;

二是如永辉超市、Sam店、麦当劳等品牌商家自行开发独立的App,主要通过线下导流线上的方式实现自身线上零售业务占比的提升。

虽然对于品牌商户而言,开发自身独立App与进驻第三方流量平台并不矛盾;但对于大部分同城零售的中小商户而言,在开发与成本约束下,入驻大型流量平台似乎是唯一选择,依靠平台的数字化SKU模板和本地流量匹配,以实现数字化转型。

另一方面,受在线餐饮外卖市场快速发展的影响,网约配送员(外卖骑手)已经成为了现代城市生活的新基础设施。根据国统局相关统计显示,2021年底我国灵活就业人数已达2亿,其中有1300万外卖骑手,约占全国人口约1%。

而外卖骑手与平台的用工关系又可以分为直营模式、代理模式以及众包模式:

直营模式,平台与骑手存在直接劳务关系,所以用工成本最高,现在几乎已经被平台所弃用;

代理模式(也称专送),平台会将某一地区的配送业务外包给第三方公司,由第三方公司与骑手签订劳动合同,类似于2020年上市的趣活NASDAQ:QH);

众包模式,骑手只作为兼职身份在各个平台内自由接单,不与任何平台和公司产生直接劳务关系。

事实上,城市的骑手资源已经成为一种类资源包的基础服务API,对接多种新零售的商业模式。所以除了劳务保障之外,骑手的薪资呈现的是高度标准化及透明化,平台与平台、代理公司与代理公司之间不会有明显差异。这都表明骑手的用工成本将趋于一个最大公约数。

上述内容展现了即时零售目前的发展情况,一边是需求端仍有很高的提升空间,一边是数字化渠道正在向中小商户渗透,同时骑手资源网络已经初步完成基础建设。

供需两端的发展都在向好,未来随着市场盘子越来越大,平台或者公司的即时零售额也越大,在规模效应以及边际成本的作用下,各方参与者的商业效益将会显现。

03 充分竞争:“铸币税”的逻辑已不存在顺理成章地,即时零售赛道的发展逻辑已经非常明显,参与者需要做的就是快速实现规模化渗透,通过“补贴、补贴、还是补贴”的方式抢夺消费者心智,再通过熬时间来消灭其他竞争对手,最终获得市场定价权,美团、滴滴等均是这样的发展路径。

当然,这其中无论是财力、流量、运营能力等各方面,平台型即时零售参与者都具备很强的优势,自营型品牌商实则难以与之抗衡,绝大部分消费者最终会选择从前者上购买即时零售商品。

若按照上述“铸币税”逻辑发展,如今关于即时零售各阵营的广告标语大概率会满天飞,各平台的补贴力度也将针尖对麦芒。但这样的场景并未发生,原因就在于政策端对资本扩张游戏的重视,以往“先烧钱养韭菜,再割韭菜”的运营思路已走到尽头。

这也意味着,即时零售行业的发展周期将主要基于需求端的自然渗透进程,参与者的竞争周期相较餐饮外卖市场和网约车市场的发展更长,整个行业的发展不再以垄断套利为驱动,更多是将即时零售作为现代社会的基础设施,体现出一种数字基建的公共属性,参与者将在此基础之上更聚焦当下的商业属性。

进一步而言,不同参与者在即时零售领域的商业性也不尽相同,以美团、达达集团、以及顺丰同城为例,通过他们的公开数据对比能够区分出两大类参与者的运营状况和前景。

美团外卖和美团闪购(即时零售)都是典型的流量平台玩家;达达集团在被京东收购之前属于履约配送环节的参与者,具备较强的KA大客户属性,在与京东到家并表之后,达达已经转变为美团的模式;顺丰同城则是典型的第三方即时配送公司。

先从规模看,2021年美团闪购的GMV为814亿元(同比增长66%),覆盖2800个县区市,合作商家达到236万家;2021年达达集团的GMV则为431亿元(同比增长70%),京东到家覆盖1800个县区市,达达快送覆盖2600个县区市,11万线下商家入驻京东到家平台;顺丰同城由于定位第三方配送公司,所以无相关规模数据,服务商家数近26万家。

在财务上,如今的即时零售业务还没有迎来盈利拐点,无论是美团的新兴业务、还是达达集团和顺丰同城,亏损仍是常态。

图:美团的收入项,来源:财务公告

图:达达集团的成本支出项,来源:财务公告

图:顺丰同城的各费用支出项,来源:财务公告

但基于一样的业务逻辑,我们可以从美团外卖业务的先发经验里,找到日后即时零售业务大致的盈利情况:

2021年,美团外卖业务的GMV达到7021亿元,营收963亿元(同比增长45%),其中餐饮配送收入541亿元、佣金285亿元、在线营销114亿元、而骑手的配送成本为682亿元、包括引流及补贴成本大概220亿元。从占比数据看,外卖业务的整体货币化率大概在13%,骑手成本占比营收约71%,佣金占比近30%,广告占比近12%,业务整体的经营利润率6.4%。

对应地,2021年达达集团的GMV为431亿元,营收约69亿元(同比增长78%),骑手履约成本占比营收为75%,销售及营销费用占比50%,整体净利润率为-31%;2021年顺丰同城营收82亿元(同比增长69%),劳务外包成本接近99%,整体净利润率为-11%。

首先,从各类占比数据可以观察到,平台型公司的骑手成本介于70%-75%,而履约型配送公司的骑手成本已经快接近100%,这反映了:

一是骑手成本较为固定,成本控制的弹性比较小,要不然顺丰同城的骑手成本占比不会常年接近100%;

二是履约配送型的公司没有明显的边际成本递减效应,顺丰同城69%的营收增速伴随的骑手成本占比并没有发生改善,所以按件收费的配送公司需要再按件付费给骑手,基本丧失了规模效应;

三是平台型公司的盈利来自于平台的佣金和广告收入,所以尽管在狭义上美团的配送收入(541亿元)不及骑手支出(682亿元),但规模化后如今的外卖经营利润率可以达到6.4%,也意味着平台化的达达集团未来也会存在类似的盈利拐点。

其次,骑手资源利用效率可能也不具备很明显的成本边际效应。

2021年美团外卖有144亿订单、527万骑手、7021亿元的交易额、骑手成本682亿元占比71%;

2021年达达集团有11亿订单、63万活跃骑手、431亿元的交易额、骑手成本51亿元占比75%。

同样的业务逻辑、两个量级的业务规模,却得到相似的骑手成本占比,大致可以认为是10元的交易额中有1元是支付给骑手的成本。

然而,平台与平台之间并不是说就不存在规模效应,通过美团外卖与达达集团的运营数据比较,规模效应的核心在于客单价的高低,进而就是平台中商品品类以及高客单价商品的占比多少。

达达集团之所以依靠431亿的GMV就能够实现美团外卖7000多亿GMV类似的骑手成本占比,是因为京东到家的客均价高达192元(2020年则为153元),而美团外卖的客均价为50元,在末端配送成本相对固定的情况下,高客单价意味着高毛利率。所以,只要有高客单价作为支撑,达达集团在规模化之后,其盈利拐点应该会大幅高于美团外卖的发展历程。

再进一步而言,814亿GMV的美团闪购与431亿GMV的达达集团进行对比,美团闪购的规模优势可能并不能表明其就具备更强的商业效益。原因在于支撑美团闪购体量的是236万的中小商户,而达达集团只有11万商家,其中KA大客户是达达的一大亮点,这可能意味着达达的客单价要大幅高于美团闪购,也将更早迎来业务的盈利拐点。

05 结论:即时零售的未来不会有“下一个美团”总结上述内容:

一是即时零售行业将告别以往的“烧钱”竞争模式,整体增长将依托需求端的自然生长,以2021年为例,行业整体增速超过50%,其中平台型参与者美团闪购和达达集团更是录得66%和70%的GMV增速;

二是骑手已成为现代城市的新基础设施,他们的薪资是案件计费按量提成,呈现弱边际效应,配送成本的财务弹性较弱;

三是平台与平台之间在规模化进程中实现盈利拐点的进度不尽相同,在规模化的基础之上,客单价高的更快达成商业效应。

那么如何实现规模化,哪些平台有规模化能力,以及未来即时零售将呈现哪种竞争格局?

实际上,即时零售行业告别“烧钱”模式意味着小平台、小机构已经不具备规模化的竞争力,反之也就是大型流量平台才具备规模化即时零售业务的能力和潜力。我们知道,美团闪购、达达集团、蜂鸟即配分别对应着美团、京东、阿里三大流量平台,也是目前最重要三大参与者。

此外,抖音也在加码本地生活服务和即时零售业务,2021年其本地生活业务GMV超过100亿元,2022H1其GMV达到220亿元,2022年GMV目标上移至500亿元;而6.3亿MAU用户的百度APP也在向交易服务延伸,未来也很有可能参与到即时零售业务中;拼多多也具备这一业务能力;值得注意的还有微信小程序,其也具备帮助广大商户实现小程序数字化销售的能力。

即时零售业务的核心在于,在业务前端,只要平台有足够大的流量池,那么设立即时零售业务的流量入口即可,通过内部导流的方式逐步形成交易规模;在履约后端,代理骑手或是众包骑手实质都是一种公共资源,所以也不存在进入壁垒,只要有足够的订单需求,骑手资源就会自然倾斜。

当然,京东收购达达的好处在于实现稳定的配送运力,这也是美团和阿里在即时配送领域的优势,新入局者在规模达到一定程度后需要考虑收购自有配送平台的必要性。

再从单个商户的数字化分销渠道视角看,既然网销渠道是形势所趋,那么商户的最优选项就是入驻各大平台开店,这类似于一家商户既有美团外卖也有饿了么,所以核心还是在于平台的流量运营能力。

而再往下看,即时零售这门生意已经变成了一种类似于在传统步行街上开店揽客的经营逻辑,短期内各个门店都可以通过商品降价(平台就是补贴)来冲业绩,但门店长期的经营业绩则取决于步行街的兴衰。

这也是一种动态竞争的博弈模型,一方施行降价决策后自身会获益,其他方也开始用补贴跟进,N次博弈之后,多方就会处于一种动态均衡的状态,短期一方还有可能选择降价来优化运营数据,但长期而言大家的运营情况不会相差很大。

或许,即时零售行业将类似于目前的快递行业(三通一达百事顺丰),六大公司的合计市占率超过80%,但净利润率依然介于-1.4%和3.3%之间,季度单票收入一降再降,但快递公司考量的并不只是快递业务,而是快递背后的综合物流体系,快递走量揽件后通过零担闲散的运力实现综合套利。

现在的即时零售业务之于流量平台其实就是快递业务之于“六大”,毕竟无论是快递行业还是配送行业,它们的门槛都很低。难以避免地,“低毛利、低利润”就成了他们共同的底色——这也就意味着,即时零售市场格局的未来更倾向于类似当前的快递行业,而非外卖行业。

故而,目前来说,再造一个“美团”,只是一个美丽的误会。