作为国内植发医疗领域的龙头,雍禾能否在这条快速发展的赛道中行稳致远?

编者按:本文转自港股研究社,创业邦经授权转载。

近年来,程序员的头发成为了一个梗。因为频繁加班、生活不规律,发际线后移的年龄越来越早。脱发的“程序员”们推动了植发养发医疗机构增多。

2021年12月13日,“植发第一股”雍禾医疗登陆港交所。

2022年3月24日,雍禾医疗公布了上市后第一份成绩单——截至2021年12月31日止年度的业绩公告。

作为国内植发医疗领域的龙头,雍禾能否在这条快速发展的赛道中行稳致远?

受益发际线“焦虑”,带动营收增长根据财报,截至2021年12月31日,雍禾医疗实现营业收入人民币21.69亿元,同比增长32.4%。

雍禾医疗的收入增长主要受益于两个方面:一是毛发医疗服务行业快速发展;二是医疗养固服务业务收入上涨。

首先,近几年中国毛发医疗服务行业发展较快,主要受益于需求的增长。

北京大学人民医院皮肤科统计数据显示,20岁以上的男青年,约25%都有着不同程度的脱发;到了50岁,这一比例升高到50%。

得益于此,毛发医疗赛道迅速发展。根据弗若斯特沙利文数据,中国毛发医疗服务市场2020年的规模为人民币184亿元,预计以复合年增长率22.3%的速度于2030年增长至人民币1381亿元。

伴随着行业增长,雍禾医疗过去三年收入持续增长。官方数据:雍禾医疗2018年总收入为9.34亿元;2019年为12.2亿元,同比增长31.1%;2020年为16.4亿元,同比增长33.8%。

根据东吴证券观点,作为标准化程度相对较高的轻医美机构,植发机构可复制性较强,头部植发机构雍禾医疗的门店数量和收入规模均领先于综合型医美机构。

除了上述宏观层面的原因,从雍禾具体业务方面来看,营收增长主要是由于植发医疗手术人次增加,以及医疗养固服务业务发展较快。

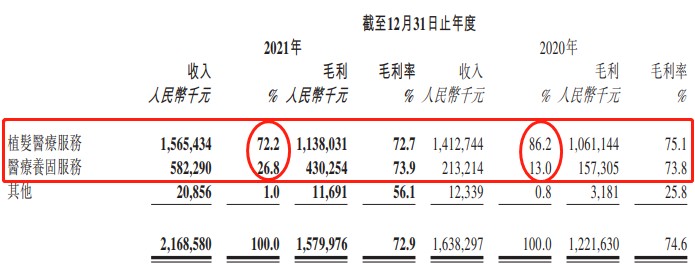

根据财报,雍禾医疗2021年植发业务收入为15.65亿元,较上年增加10.8%。截至2021年12月31日止年度,接受公司植发手术的患者人数为58464人,较上年增加15.3%。

相对雍禾发展最早、占比较高的植发业务,医疗养固服务业务2021年收入为5.82亿元,较上年增加173.1%。营收占比从2020年的13.0%上升到26.8%,为雍禾营收增长创造了更多新增量。

医疗养固服务收入的增长主要是由于雍禾旗下史云逊医疗养固业务快速发展。2021年史云逊医疗养固患者人数为约10.53万人,较上年增加约4.62万人,人均消费从2020年3606.0元升至2021年5531.0元,带动了营收增长。

如果只看营收,雍禾医疗这份成绩单显然不错,但是雍禾2021年业绩的一大问题却是增收不增利。

营销成本上涨,难解低净利根据财报,2021年雍禾医疗毛利为人民币15.80亿元,同比增长29.3%;但税后利润由2020年的1.63亿降至2021年的1.20亿元,同比减少26.4%。

为何雍禾毛利增长,净利却没有提高?

雍禾一个显著的问题就是毛利率较高,但净利率偏低。

雍禾的毛利率并不低:2018年为7.02亿,占收入75.1%;2019年为8.89亿,占收入72.6%;2020年为12.22亿,占收入74.6%;2021年为15.80,占收入72.9%。

这个毛利率在整个医美机构行业中都处于较高位置。2021年前九月,素有“牙茅”之称的通策医疗的销售毛利率为47.96%;“眼茅”爱尔眼科销售毛利率为52.31%。

可是雍禾2021年净利率只有5.5%,而同年前九月,通策医疗净利率为33.01%,爱尔眼科净利率也有18.73%。

据公告所说,雍禾净利润下降主要是由于上市产生费用及新建院部等发展开支所致。

但雍禾的净利率在2020年同样只有9.97%,且经调整纯利率在2020年、2021年分别为8.33%、8.35%,扣除非经常损益后基本没有变化。

港股研究社认为,导致雍禾医疗净利率难以提高的主要原因是营销成本过高。

根据财报,雍禾医疗2021年医疗销售及营销开支为10.73亿元,占营收比重为49.5%。

且2018年到2020年,雍禾医疗销售及营销开支占营收比重分别为49.6%、53.1%、47.6%。

也就是说,过去四年,雍禾医疗每年把营收的一半用于广告和销售上。过多的营销费用挤压了雍禾的盈利空间,而且这个问题是植发行业的通病。

根据东吴证券观点,行业尚处于认知建立期,销售费用投入较大。

深层次的原因是毛发医疗行业集中度较低,规模效应不明显。头部玩家想要扩大品牌影响力和店铺口碑,也要付出较大代价。

根据山西证券研究报告,2020年国内进行植发手术仅为51.6万例,渗透率不足0.5%。截至2020年,雍禾植发、碧莲盛植发、大麦植发、新生植发四大连锁民营植发机构营收合计占植发市场23.9%。

最头部的四大玩家只占市场份额不到四分之一,加上植发行业整体口碑一般,营销开支常年难降就不难理解了。除了净利率较低,雍禾医疗有哪些考验?

多重风险因素下,雍禾医疗难挖秃发金矿?虽然毛发医疗赛道持续增长,但“雍禾医疗”们想要挖掘这座金矿仍然面临一些难关。

比如:山西证券认为风险因素包括:

1.行业受政策监管影响风险。植发行业属于医美子行业,近期卫健委、药监局等部门接连出台相关法律法规规范医美行业经营,若政策收紧或对植发行业规模和营收产生较大影响。

2.医疗人员不足风险。培养正规植发医生耗时5-8年,行业快速扩张可能会造成合格医护团队紧缺。

3.客流不及预期风险。植发基本属于一次性消费,复购率几乎为零,主要依靠营销渠道获客。

4.市场竞争加剧风险及门店扩张不及预期风险。植发技术持续更新换代,新加入者进入行业、掌握最新技术加剧行业竞争;资金投入、门店选址、医护团队建设不及预期将影响门店扩张进程。

港股研究社重点分析以下三大风险因素:营销费用高昂但效率较低的风险;品牌口碑下滑的风险;疫情影响正常经营的风险。

首先,为了探寻雍禾医疗的营销费用为何高企不下。港股研究社简单搜索了一下:

来源:地铁广告网

来源:知乎

根据雍禾去年的招股书,雍禾医疗营销渠道比较多元。除了与百度合作展开以搜索引擎为基础的推广外,公司还与微博、B站及抖音等大型社区网站及线上社区进行积极合作。

另外,地铁广告网显示雍禾在多城市地跌上做了硬广。

但2018年至2021年,植发医疗业务板块的收入增速低于同期销售及营销开支的增速,营销投入的转化率可能不够高。

除了营销较多而效率一般,雍禾的过度营销还可能影响品牌口碑。

来源:黑猫投诉

黑猫投诉显示,2020年10月至2021年2月,关于“雍禾植发”的投诉一共17条,其中有9条与虚假宣传有关。

不当的宣传策略很可能给雍禾带来口碑下降的风险,新客户增速或许会受到影响。

最后,2022年反复的疫情形式可能会对雍禾、碧莲盛、大麦以及新生等医疗机构造成一定负面影响。

根据财报,2017年7月下旬以来,受疫情影响,雍禾医疗11家医疗机构暂时关闭或限制客流量,3家新建院部被推迟。

结语国信证券于3月25日发表研报称:上调公司2022-2023年归母净利润预测至1.86 亿元/2.63亿元,对应PE分别为28.2/19.9倍,维持买入评级。

国盛证券于3月25日指出:基于公司年报表现,我们预计公司2022-2024年分别实现营收27.76/36.12/45.52亿元,同比增长28.0%/30.1%/26.1%,对应PE分别为24.0/17.6/13.4倍,维持买入评级。

德邦证券于3月23日称:预计21-23 年净利润分别为1.12亿/2.13亿/3.06亿,对应PE分别为47.9X/25.2X/17.5X,首次覆盖给予增持评级。

综上,三家最新给予雍禾医疗评级的机构平均估值为33.37倍,而目前雍禾医疗市盈率(TTM)为42.65,高于机构预测。也许,外界还需要对雍禾的股价保持一些耐心。

另外,虽然在上市之路上拔得头筹,雍禾医疗的龙头地位并不稳固。据经济观察报消息,新生集团联合创始人张通表示,新生植发有上市计划,但还没有明确时间表,大麦、碧莲盛等头部玩家们或许也有相关计划。

面对竞争对手的追赶,疫情的反复,营销效率下滑,在这条长坡厚雪的毛发医疗服务赛道上,雍禾医疗能否行稳致远?