从联名走向自立门户

编者按:本文来自微信公众号FBIF食品饮料创新,作者:Yon,创业邦经授权转载。

茶颜悦色最近新增了五家店,只不过都不是“茶饮店”。

8月8日,茶颜悦色宣布旗下新品牌“鸳央咖啡”于8月10日在长沙正式开业,参与首次开业的门店共5家。此前,茶颜悦色就已悄然申请注册多个“鸳央”商标,这次进军咖啡市场显然是有备而来。

鸳央咖啡Logo

鸳央咖啡Logo

图片来源:鸳央咖啡

尽管网络平台上关于“鸳央”的信息并不多,但从社交平台上流出的照片,我们注意到,“鸳央”门店采用绿色为主色调,打造“茶颜悦色”类似的新中式门店。

门店外观

图片来源:茶颜悦色

事实上,随着近年来新茶饮赛道的竞争白热化,茶饮巨头们疲于内卷的同时,也在积极寻找增长出路,以喜茶、奈雪的茶为代表的新茶饮已于今年年初开始进行产品降价以吸引下沉市场[1],而茶颜悦色、蜜雪冰城等品牌则尝试将已经成熟的茶饮模式复制在咖啡品类上,增加旗下品牌组合。

相比主流咖啡品牌,茶颜悦色开出的鸳央咖啡有何不同?为什么说鸳央的诞生延续了茶颜悦色的品牌思路?而咖啡会不会变成新茶饮们下一个“内卷”战场?

01主打新中式“咖啡茶”,从联名走向自立门户准确地说,鸳央做的并不是消费者所认知的咖啡。

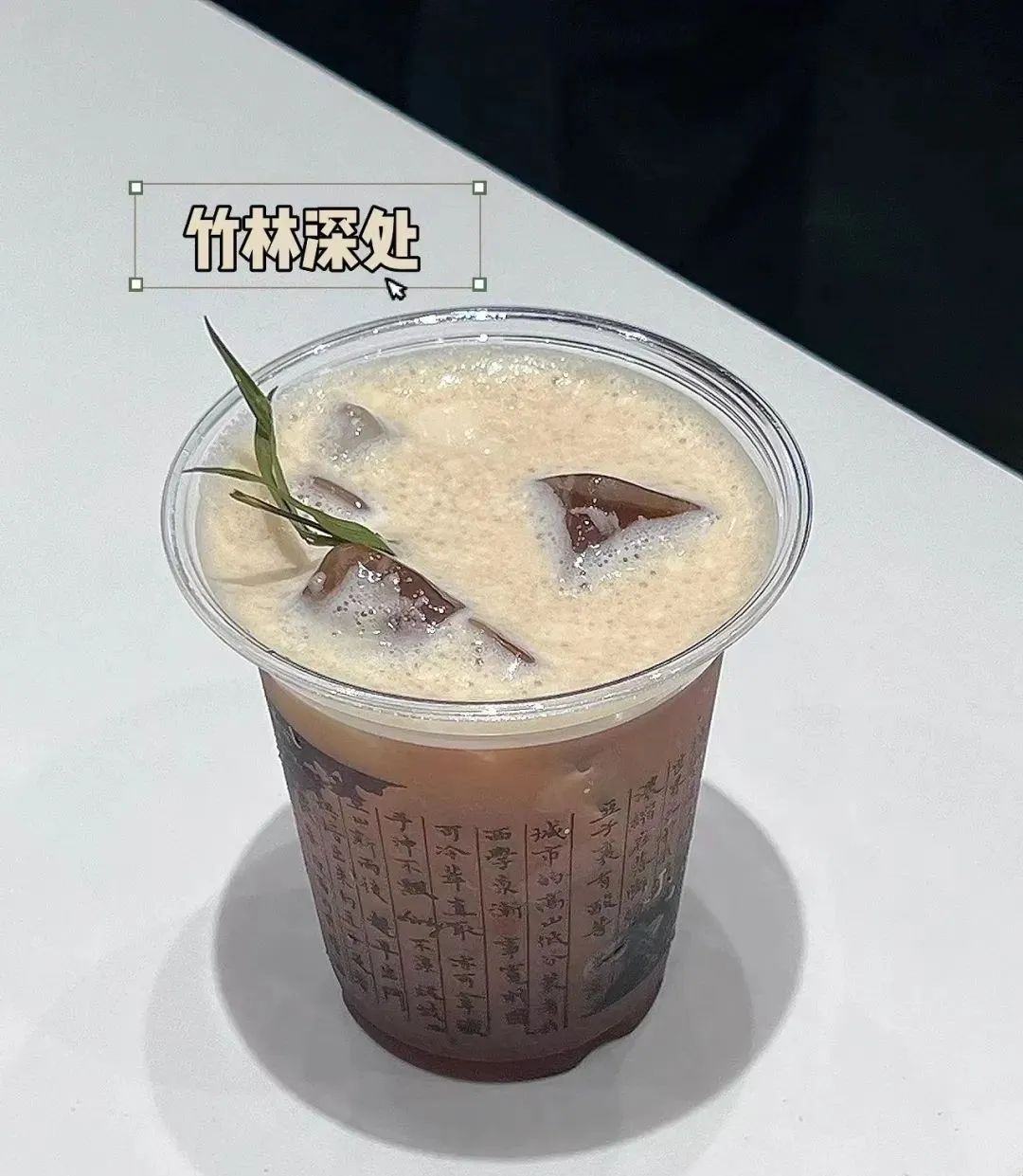

从所获悉的信息来看,“鸳央”的产品主打“茶咖”概念[2]:主推的一系列产品均是“咖啡+茶”的新中式饮品,即在咖啡饮品中加入“茶”作为基底。即使在消费者最熟悉的“美式”上,鸳央都加入栀子绿茶作为茶底。

鸳央版“美式”:竹林深处

图片来源:小红书用户@joey

但值得一提的是,与只用红茶为基底的“鸳鸯”相比,“鸳央”扩展了饮品的茶底选择:红茶、乌龙茶、栀香绿茶......

创办鸳央也并非茶颜悦色首次“拥抱”咖啡赛道。

8月4日,茶颜悦色微信公众号发布新品信息,茶颜悦色推出“生椰系列的收官制作”——“生椰玛丽颜”,而在文章中,茶颜悦色方称:这是九年来,茶颜悦色真正意义上的第一次“拥抱咖啡”。

生椰玛丽颜

图片来源:茶颜悦色

而继续往前追溯,早在2020年,茶颜悦色便与三顿半合作开店,初尝咖啡市场。和喜茶等品牌的联名快闪店不同,此次联名采用常驻模式,即将联名门店和联名产品作为常规单元划入品牌矩阵中。而与常见的跨界联名门店不同的是,茶颜悦色与三顿半分别开设了各自的门店——“三顿半BLEND店”和“茶颜悦色突兀店”。

图片来源:三顿半官网

值得注意的是,联名门店主打的就是鸳央咖啡茶产品“雏形”的“玛丽颜”系列,尽管如此,但在“生椰玛丽颜”推出前,该联名系列饮品仅在联名门店售卖,并未产生较大的影响力。

02“西学东渐,咖啡中式”,复刻茶颜悦色的路?鸳央正试图依托“茶颜悦色”的成功经验在“卷的飞起”的咖啡赛道中杀出重围。

事实上,定位“西学东渐,咖啡中式”的鸳央咖啡正一步步复刻茶颜悦色曾经走过的路。

鸳央点单页面

图片来源:“鸳央咖啡”微信小程序

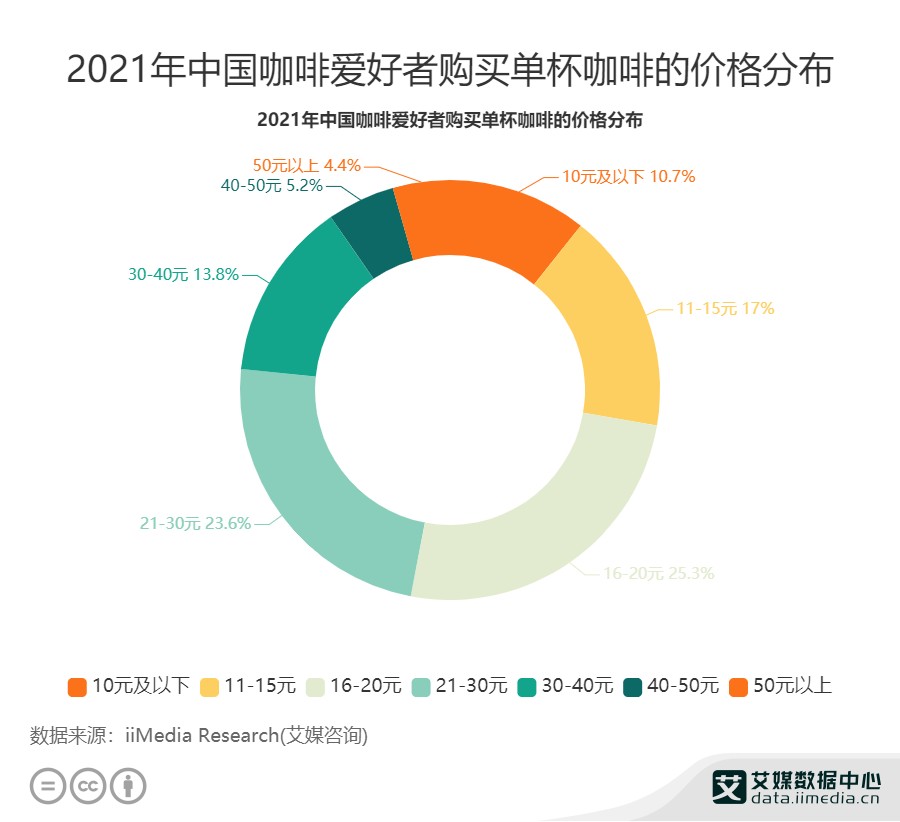

单从价格上看,鸳央和茶颜悦色类似,瞄准了中端饮品的定价区间,据了解,鸳央咖啡的产品售价区间为14~20元,与茶颜悦色13-18元的主流产品价格高度重叠,而这也是当前咖啡赛道中消费占比最高的价格区间,据艾媒咨询数据显示,2021年,25.3%咖啡爱好者购买单杯咖啡的价格为16-20元[3]。

图片来源:艾媒咨询

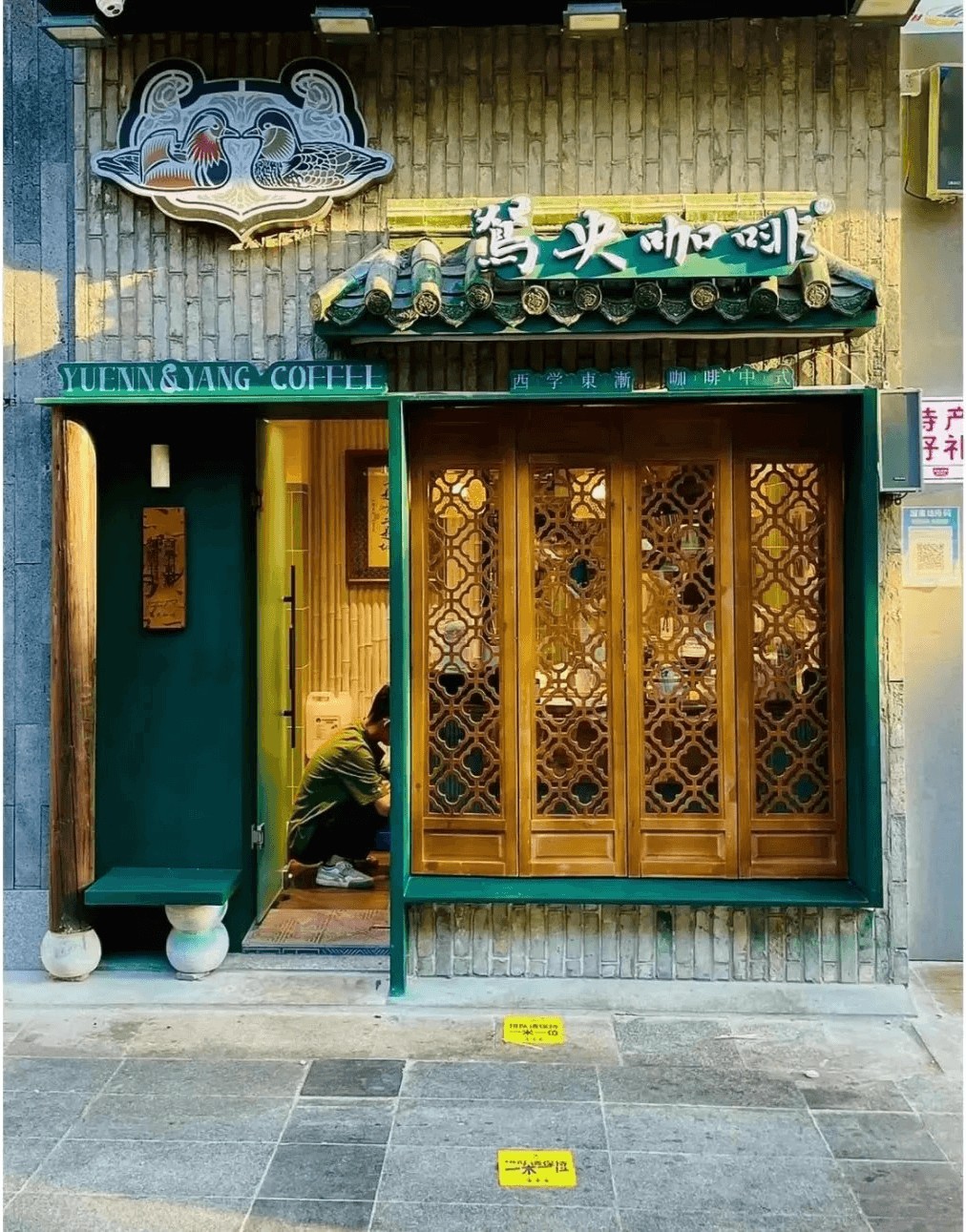

在门店方面,“鸳央”可以说基本复刻了“茶颜悦色”的开店思路,均采用“品牌直营不加盟”的模式,并且在选址上更是延续了茶颜悦色“密集开店”的打法:目前鸳央的五家门店选址均位于五一商圈周围。此外,在门面包装上,两者皆采用了“新中式”的设计思路:“鸳央”门店以绿色的“中国色”为主色调,使用大量“竹子”、“瓦片”、“蒲团”等中式文化符号。

而从现场图片上看,和茶颜悦色一样,相比星巴克等有“第三空间”的咖啡品牌,“鸳央”门店面积不大,很显然,咖啡过往所强调的“社交属性”并非鸳央的发力重心所在。

鸳央咖啡“五一新干线北门店”实拍图

图片来源:小红书用户@不盯

在产品的包装风格上,相比茶颜悦色,鸳央主推的咖啡茶饮品在“古风古韵”更进一步,产品包装使用透明塑料杯辅以书法字替代品牌原先的纸杯设计。

与茶颜悦色相似的是,中式茶汤和奶盖是产品的主要记忆点:主打饮品之一的“辣妹子辣”在雪顶上撒了辣椒片,而下面的咖啡则选用乌龙茶作为茶底;这听起来就像进阶版的“幽兰拿铁”:后者尽管名称有拿铁两字,但却是纯奶茶饮品。

“辣妹子辣”实物

图片来源:小红书用户@大大朦

早在茶颜悦色创立之初,其创始人吕良便将其品牌定义为“中茶西做”:中式古典的门店和包装风格,加之模仿意式咖啡的萃取技术;而这样的思路顺利地帮助“茶颜悦色”在当时突出重围,成为长沙旅游的名片之一,甚至直至今天,全国各地仍有不少品牌在借鉴这样的思路。

很显然,从门店到产品均与茶颜悦色高度相似的“鸳央”,与其说是全新的咖啡品牌,不如说它是“中茶西做”思路的反向延伸。

03新茶饮们在咖啡上“开卷”对于新生的鸳央来说,它的对手不只星巴克、瑞幸们,还有蜂拥至咖啡赛道的新茶饮“友商们”。

一方面是比新茶饮赛道更加开阔的市场,艾媒咨询数据显示,2021年中国咖啡行业市场规模达3817亿元,预计2022年达4856亿元[4],而同一时间下,中国新式茶饮市场规模预计堪堪突破3000亿元[5]。更大的市场意味着在容纳更多品牌的同时提供足够大的增长空间。另一方面是资本对连锁咖啡品牌的青睐,仅在今年5-6月,便有4家连锁咖啡品牌宣布获得融资。

而新茶饮品牌们进军咖啡赛道的切入口也各不相同,主要可以分为两种:自创独立品牌和在现有门店中增加SKU。

在自创咖啡品牌这条路上走得更早的是蜜雪冰城,2017年,蜜雪冰城宣布旗下独立咖啡品牌“幸运咖”成立,将视角投向下沉市场的咖啡需求上,打出“五元咖啡”的低价口号。与鸳央相似,幸运咖的发展同样借鉴了蜜雪冰城的成功经验,依靠着相似的选址策略和低廉产品定价,今年年初,幸运咖宣布旗下门店突破500家[6]。

幸运咖咖啡豆

图片来源:幸运咖微博

事实上,相比开设新品牌的策略,此前,更多新茶饮品牌青睐在茶饮选择上增加咖啡品类的打法,但据此推出的咖啡饮品却大多以失败告场。

2019年3月21日,喜茶官方宣布将在全国门店推出喜茶咖啡系列产品,据悉,该系列产品的基础价格为21-25元,喜茶将波波、奶盖等茶饮的招牌辅料加入该系列咖啡饮中,但融合了奶茶特征的喜茶咖啡饮品最终迎来了下架的结局。

喜茶“咖啡波波双拼系列”

图片来源:喜茶公众号

2021年8月,第一次尝试草草收场的喜茶二次进军咖啡市场,在“生打椰椰咖啡系列”的预热推文中,喜茶大方承认了第一次产品的失败:“以前的喜茶真的不懂咖啡。”但我们发现,喜茶第二次推出的咖啡系列目前也已停售。

同一时期内,CoCo都可、奈雪的茶等品牌也在品牌门店中推出了特色咖啡饮品,但这些单品并未取得较为广泛的影响力,以奈雪的茶为例,目前旗下几款咖啡饮品仅在奈雪Pro店售卖。

值得一提的是,两次黯然收场的喜茶选择当起了“幕后操盘手”。2021年7月,喜茶参与了Seesaw的1亿元A+轮融资。今年6月,喜茶投资了一家烘培咖啡服务商——少数派咖啡。而喜茶创始人聂云宸此前也投资了两家区域型的咖啡品牌,分别为长沙的乌鸦咖啡和深圳的KUDDO咖啡。

相比上述的几家新茶饮品牌,很显然,鸳央在产品力上做出了突破,使用了“茶咖”的新概念,但向来考究咖啡豆产地和冲调手法的咖啡消费者是否喜欢茶咖的形式,仍然保留疑问。

一方面,对于新茶饮品牌而言,将成熟的茶饮模式复制在咖啡赛道上,固然在成功几率上有所保证,但相似的客群和品牌定位是否会造成内部的竞争甚至内耗?

另一方面,过往大多不温不火的新茶饮“咖啡”又抛出一个问题:消费者真的会喜欢借鉴茶饮思路甚至融合茶饮元素的咖啡吗?

这些问题对于新生的“鸳央”和我们而言,都是未知的。但面对当前众多一头扎向新赛道的新茶饮品牌们,有一个答案是肯定的:蔓延至咖啡的新茶饮攻防战仍将持续很长一段时间。

参考来源:

[1] 喜茶降价后,奈雪也推出9元饮品,还要进军中式烘焙市场,2022年1月21日,餐饮O2O

[2] 茶颜悦色进军咖啡赛道,“鸳央咖啡”首批5店亮相五一商圈,2022年8月10日,长沙晚报掌上长沙

[3] 咖啡行业数据分析:2021年中国25.3%咖啡爱好者购买单杯咖啡的价格为16-20元,2021年9月17日,艾媒咨询

[4] 2022-2023年中国咖啡行业发展与消费需求大数据监测报告,2022年6月16日,艾媒咨询

[5] 2021年中国新式茶饮行业分析报告,2021年10月9日,艾媒咨询

[6] 5块/杯的幸运咖变了:升级新形象,门店突破500家,2022年1月10日,咖门