2022年中国商用车自动驾驶产业发展报告

新一轮科技革命和产业变革方兴未艾,智能汽车已成为全球汽车产业发展的战略方向。作为汽车制造大国和信息产业大国,我国汽车产业有望在全球自动驾驶汽车浪潮中实现弯道超车。近年来,随着人工智能、传感器、高精度地图等核心技术的快速发展,自动驾驶汽车已逐渐走向公开道路测试及商业化示范阶段。

商用车不需考虑乘用车注重的性能和舒适性要素,并且在特定区域内的自动驾驶技术及法规日趋成熟。因此在未来一段时间内,商用车将成为市场导向的重点目标,推动自动驾驶技术和市场走向成熟。

本报告采用访谈、调研等方法,从商用车自动驾驶应用场景投融资情况切入,结合场景存在的痛点问题等驱动要素,着重研究商用车自动驾驶的行业现状以及未来发展趋势。

我们的研究显示:

商用车搭载自动驾驶系统的价格敏感度相对乘用车较低,B端付费意愿更高,应用于矿山、港口、园区、高速等封闭半封闭场景可使得测试和仿真周期大幅缩减,高精地图绘制和路侧感知设备等布局也相对容易实现,同时自动驾驶车辆可作为“工程设备”进行管理,法律障碍小。

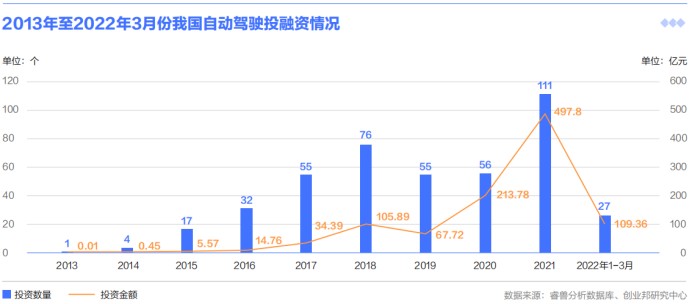

2019年后自动驾驶在商用车领域的应用落地热度渐升。2013年至2018年融资事件仅为25件,融资金额达4.27亿元,而2019年至2021年融资事件共计71起,融资金额达173.7亿元。

商用车自动驾驶应用在干线物流、矿区和港口三大场景的热度最高。2014年至2022年第一季度投资事件分别为34起、28起和30起,投资金额分别为149.83亿元、19.51亿元和13.32亿元。

干线物流、矿区和港口三大场景人力资源不足和安全事故频发痛点明显,且自动驾驶应用降本效果显著,其中干线物流头部企业构建产业联盟,协同推进商业化落地,矿区和港口头部企业基本开始进入商业运营阶段。

根据商用车自动驾驶赛道的现状特征,我们认为未来行业发展具有以下三点趋势:

随着科技公司对细分赛道的认知更加深入,未来将挖掘出更多场景应用和实际需求,市场主体共同把“蛋糕”做大,成为未来一段时间内的发展主题。

紧抓行业资源头部企业的同时寻求更加广泛的合作,打造稳固的产品供应链,雕琢出完善的市场化全服务流程体系,才能在度过商业试运营阶段后,更加快速的实现产品复制裂变,树立起企业的核心竞争力。

在经历上半场打造成熟技术、产品以及积累经验阶段后,下半场的重点是成本的考量,也就是从研发向大规模量产的过程,需要考虑到供货、成本、耐用性、适配性等各种问题,供应链把控和产品成本把控成为关键。

商用车在成本、市场、技术和法规四维度下呈现更好落地性

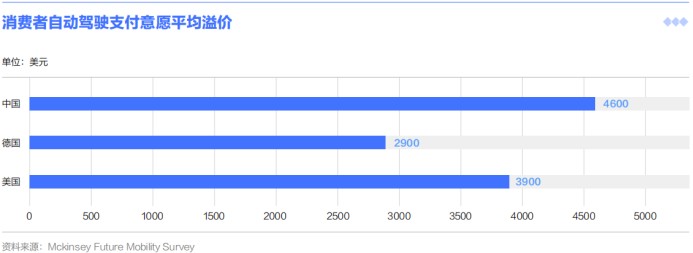

在成本和市场接受度方面,乘用车对于价格较为敏感,中国消费者愿意为自动驾驶车辆支付的溢价折合约 3 万元人民币。而根据通用汽车数据,一款L4级自动驾驶汽车制造成本约为20万美元,相比之下自动驾驶搭载的这款纯电动车的售价仅为 3.5 万美元,私人乘用车主出于成本和安全性的考虑,接受自动驾驶需要有一个渐进的过程。

商用车对价格敏感度相对较低,B端付费意愿更高。整套L4级自动驾驶系统硬件成本在20-50万元左右,相对动辄上百万的购车费用占比不高。同时,商用车作为“生产资料”,用户衡量的是其商业价值,只要使用自动驾驶系统的成本低于人工驾驶员的成本就符合用户的利益。

在技术成熟度方面,乘用车应用于城市道路等开放场景,要想实现开放场景下L4级以上自动驾驶的大规模量产,要大量的测试和仿真结果作为支撑。商用车可应用于矿山、港口、园区、高速等封闭半封闭场景,这些场景下的交通复杂程度相对较低,可使得测试和仿真周期大幅缩减。同时,封闭半封闭场景下的高精度地图绘制和路侧感知设备等的布局也相对容易实现。

在法律法规方面,目前道路交通法还是基于人作为驾驶员的管理体系,L3级及以上智能网联汽车产品还没有明确的通道能够通过产品的准入,并且整体还处于封闭半封闭道路测试阶段,自动驾驶系统驾驶主体地位相关道路交通法尚未建立。而在封闭半封闭环境下,自动驾驶车辆可作为“工程设备”进行管理,法律障碍小。

落地场景从封闭半封闭到开放、从低速到高速、由物及人

从技术应用的难易情况以及受法律法规的影响程度来看,高级别自动驾驶商业落地从封闭半封闭到开放道路、从低速到高速、由物及人。自动驾驶率先应用在矿山、港口、机场、高速干线等封闭场景,其次是末端配送、固定线路的环卫领域、公交通勤、网约车等,最后才是私人场景的自动驾驶。

自动驾驶投资市场回暖,商用车应用领域热度增长最快

自2013年起,以面向乘用车和公开道路场景为主的自动驾驶投融资稳步提升,2018年自动驾驶投资事件76个,投资金额105.89亿元,随后有所回落,2019年投资事件55个,投资金额67.72亿元。

2020年市场开始回暖,投资金额大幅攀升至213.78亿元,2021年融资事件达到111个,融资额497.7亿元。

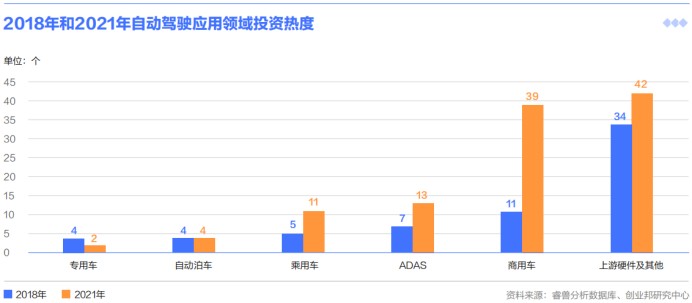

从投资结构来看,相比2018年,2021年场景应用方面投资事件比重增多,从47.69%增至56.88%。其中商用车应用领域投资热度提升最快,投资事件从8个提高至29个,2021年投资金额达91.65亿元。

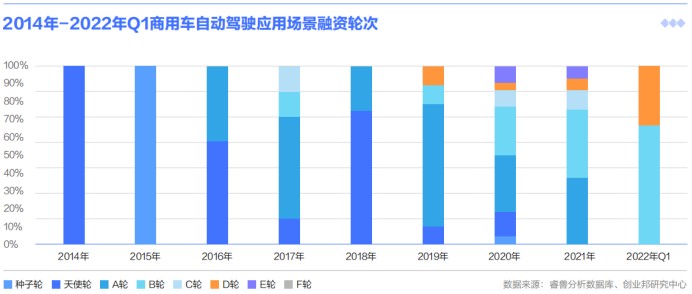

融资轮次向B轮后过渡,场景商业化落地加速

从2014年至2022年第一季度商用车自动驾驶应用场景投融资数据来看,2016年发生7起融资事件,金额达1.02亿元,资本市场开始关注自动驾驶在商用车领域的应用落地。2019年开始行业融资热度渐升,2019年至2021年融资事件共计71起,融资金额达173.7亿元。

从融资轮次来看,2018年及以前主要以A轮及A轮以前为主,2019年及以后B轮及B轮以后轮次比重逐渐增加,2021年占比62%。这一阶段,以矿区无人驾驶的踏歌智行为例,自2020年10月至2021年8月,其B轮及其加轮融资过4亿元,行业由探索期向市场启动期过渡。

干线物流被寄予最大厚望,矿区和港口物流是落地热门赛道

2014年至2022年第一季度干线物流、矿区和港口三大场景热度最高,投资事件分别为34起、28起和30起,投资金额分别为149.83亿元、19.51亿元和13.32亿元。

干线物流本身是一个万亿级市场,是商用车所有场景中空间最大的市场,玩家机会众多,被寄予最大的厚望。

2021年4月,图森未来登陆美国纳斯达克,成为全球“自动驾驶第一股”。

2021年2月,智加科技拿到方源资本领投,红杉中国等跟投的4.2亿美元,推动量产自动驾驶重卡的落地应用。

2021年11月,国内第一个由主机厂一汽解放发起的自动驾驶公司挚途科技拿到超亿人民币的Pre-A轮融资,用于以干线物流为主,港口等多场景自动驾驶技术的完善和迭代。

据中金、华泰等多家权威机构估计,矿区无人驾驶场景仅解决方案服务市场规模即达数百亿元,而模式已基本成熟的矿区无人运输运营规模则亦达到千亿级水平;港口物流市场空间亦超百亿。这两个场景落地限制较少,成为现阶段自动驾驶落地的最佳场景。

干线物流企业构建联盟协同推进矿区和港口场景开始进入商业运营阶段

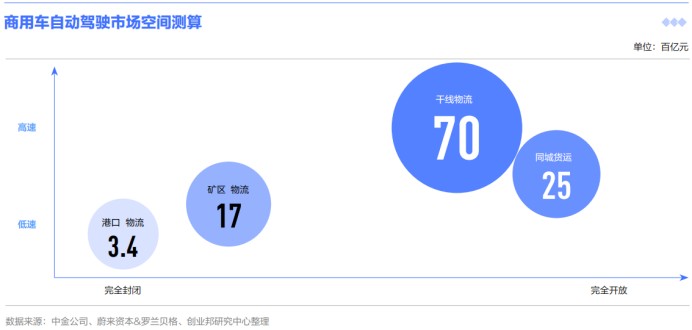

干线物流企业构建联盟协同推进矿区和港口场景开始进入商业运营阶段根据中金公司、蔚来资本等测算,干线物流自动驾驶的潜在空间约为7000亿元,是所有场景中空间最大的市场,其次为同城物流的2500亿元,矿区场景约为1700亿元,港口物流约为340亿元。

干线物流场景头部企业构建联盟协同推进商业化落地

对于自动驾驶科技公司而言,车与货是自动驾驶干线物流产业的关键生态资源。

一方面,自动驾驶重卡量产需要完善的生产线及供应链,需要大量资金与人员投入,对于自动驾驶科技公司而言无疑是沉重负担。

另一方面,商业化应用的前提是具备付费能力的真实货源,而在中国高度分散的物流行业背景下,车货匹配平台以及头部物流运输企业正是货源的重要集中地。因此,在国内自动驾驶干线物流赛道,头部自动驾驶科技企业已联合领先的商用车主机厂、物流场景方,形成关键产业联盟,以形成合力,协同推进自动驾驶干线物流商业化应用进程。

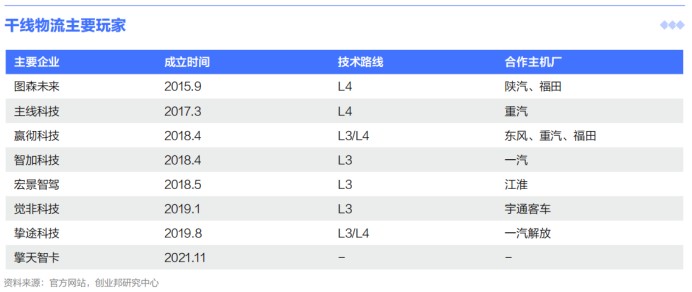

国内干线物流的玩家包括图森未来、嬴彻科技、智加科技、主线科技、挚途科技、宏景智驾、觉非科技和擎天智卡等主攻干线物流场景的创新公司,其中图森未来、主线科技主攻L4路线,通过自动驾驶测试收集数据优化算法;嬴彻科技、智加科技等则主攻L3路线,通过产品前装落地通过数据-算法飞轮升级至L4。另外Robotaxi领域企业小马智行在2021年推出了重卡独立品牌小马智卡,截止2021年11月底,小马智卡实现了超过5万公里的商业运营里程,累计运送了1.64万吨货物。

矿区场景国内头部企业基本进入商业运营阶段

尽管国内的矿区自动驾驶大致开始于2016年前后,迄今仅发展了不到6年,扣除其早期研发验证阶段,商业化进程开始不过3年左右。但由于技术的后发优势,加上政策和市场环境的利好,国内企业目前追赶速度相当迅速。

权威数据统计,目前中国市场完成无人驾驶改造的车辆约为400台(含矿卡与宽体车两种车型),已达到海外市场总规模的半数左右。国内深耕矿区场景的自动驾驶解决方案公司有踏歌智行、易控智驾、慧拓智能、希迪智驾、盟识科技与伯镭科技等,已与矿区、矿企开展商业合作或密切联系,不同程度建立起完备的露天矿无人运输系统产品和方案。

我国港口自动驾驶发展领先,多地展开自动驾驶集卡试运营

欧洲是最早在港口应用AGV且盛行至今的地区,但受AGV地下导航系统因常年负荷磁钉老化、维护成本高的困扰,汉堡港、鹿特丹港已开始无人驾驶集卡测试。美国诞生的诸多自动驾驶创业公司,其中Waymo、Aurora、Embark Trucks、Kodiak Robotics、Gatik、Ike都专注于自动驾驶卡车技术研发和提供解决方案,但这些公司的车辆都用于高速干线、长途货运、B2B城配,并未实现港口无人驾驶卡车项目的落地。

我国港口自动驾驶发展世界领先,玩家主要包括西井科技、主线科技、图森未来、斯年智驾、飞步科技、经纬恒润、畅行智能等创业企业,通过与主机厂合作将自身研发的解决方案配置在整车上,并落地港口,进行试验和商业化运营。

附:商用车自动驾驶产业图谱

扫描下方二维码,登录睿兽分析获取完整版报告,查看更多详细内容及数据分析。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。