来源:市值榜(ID:shizhibang2021) 作者:陈清 编辑:贾乐乐

同城货运的下半场,赛道上的巨头玩家明显增多。

同城货运主要指在同一座城市对30千克以上货物的运输配送,与生鲜配送等即时物流配送一样,属于同城物流领域内更细分的分支。

2014年初,当快的喊出“打车奖励金永远比同行(滴滴)高出一元钱”口号时,相对成熟的网约车模式连同它烧钱的基因,一并被复刻至同城货运领域。

货拉拉、58速运(快狗打车前身)、1号货车等三百余家公司相继诞生,开启同城货运的上半场“百团大战”。

六年后,同城货运赛道刚结束第一轮洗牌不久,又迎来了滴滴、满帮、美团等巨头入场。其中,滴滴货运的市占率反超快狗打车,成为行业第二。

滴滴为何能快速切入市场?不差钱的巨头们,烧钱换增长的故事还能讲下去吗?亏损不断的同城货运赛道只能是巨头的游戏吗?巨头们的钱够不够烧?本文将回答这些问题。

01

烧钱,烧钱,烧钱

万亿同城货运的赛道上从不缺少玩家。

2018年,同城货运赛道经过前两年密集的司机奖励、用户补贴后,撑不住的企业或破产或被并购,最后只剩货拉拉、快狗打车等几家融资能力强的企业尚在存续。

短暂整合后,这个赛道迎来了新入局者。与百团大战草莽混战不同的是,新玩家实力强劲,有网约车里的“胜者”——滴滴,还有城际货运市场中占有率达九成的巨头满帮。

它们进入同城货运O2O赛道的一个契机,是2020年互联网巨头纷纷入局社区团购。同城货运作为即时物流上的一个环节,也成为资本青睐的赛道。

2020年4月,滴滴宣布投入1亿元成立滴滴货运,成为第一个亲自下场的巨头。

6月,滴滴货运正式上线,陆续在成都、杭州、上海、南京等6座城市铺开业务,不到四个月日订单量就突破了10万。

2020年下半年,满帮集团通过收购省省回头车,以同城货运业务融合后的品牌“运满满”加入战场。

省省回头车市占率虽然没有快狗打车高,但也是业务范围覆盖31个省份的156座城市的老玩家,尤其在广东省内,覆盖率达到90%。

美团也于2021年底对外表示,货运物流业务“卓鹿”正在进行内测。

与百团大战草莽混战相同的是,打法仍然是补贴、烧钱。

据快狗打车CEO陈小华采访时透露,2015年竞争进入白热化阶段,公司两个月就在市场上就烧掉了9000万美元。同行的其他平台一单补贴超过60%时,58速运就直接周末免单。大部分烧不起的企业,就此倒下成为历史的尘埃。

这一次,滴滴货运作为后进入者率先出招。

最先上线的城市杭州,滴滴货运给了司机接单补贴,比如第一单奖励50元,第二单60元,第三单80元,甚至有些在核心市场跑车的司机,不接单也有补贴可拿。

滴滴货运给用户的则是大额的优惠券。比如北京开城专享权益首单0.01元起的优惠券,意味着用户在5公里范围内用滴滴货运搬家、运货只需要1分钱。其他城市的福利券中,35元无门槛券,满150-60等大额优惠券非常常见。同样的路程,用户在滴滴货运下单能便宜近一半的价格。

滴滴有首单0.01元起的优惠券,货拉拉就用“狂补5个亿,拉货1分起”福利月活动来应战,用户每天免费翻牌子就有机会获得1分发货神券。还有其他诸如红包雨、5折月卡、冲榜分钱等活动,调动用户积极性。

快狗也开启了补贴,但相较之前,整体而言,比较克制。运满满的业务更偏B端,补贴多针对司机,主要是赠送油卡、羽绒被、中粮福临门悦享大礼包等物品,力度也比较小。

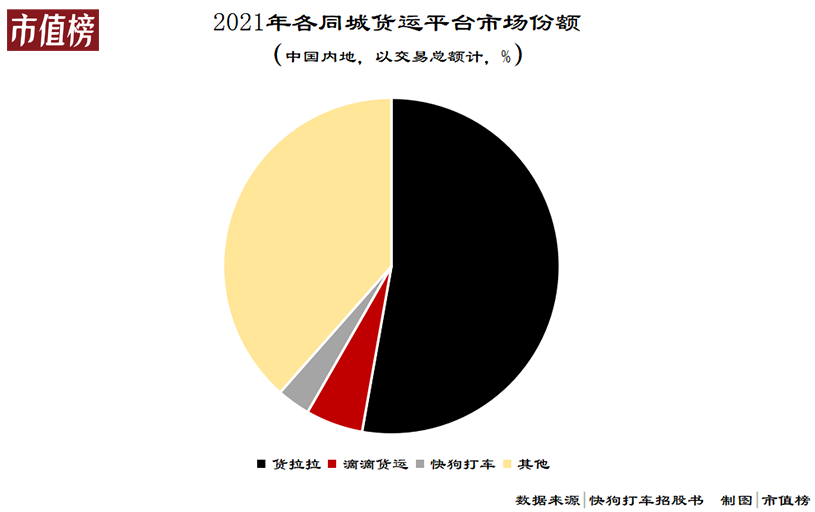

这场较量,最大的赢家滴滴货运,2021年,滴滴的市场份额已经从3.2%增长到5.5%,滴滴货运在这一年半时间取得的成绩,已经超过了快狗打车近七年的积累,成为行业老二。

随着巨头进场,同城O2O货运市场也越来越像是金钱驱动的资本游戏。

02

最终只会是巨头的游戏

通过上文的分析,我们可以看到同城货运是一个非常烧钱的赛道。而巨头们之所以涌入这个赛道,无外乎两个原因。

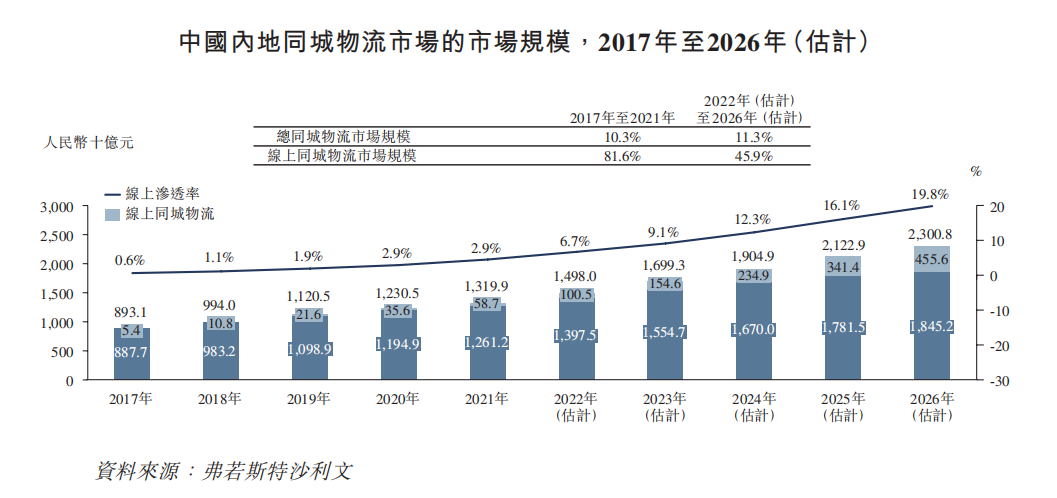

一是赛道够大,按交易总额计,2021年,同城货运所处的同城物流市场规模为1.3万亿元,这是在中国内地市场,货拉拉们还有亚洲其他地区的业务,二是巨头都希望成为最后的赢家,成为规则制定者。

如果以此为终点,路还有多远?在这一过程中,补贴和亏损会不会长期存在?

先来看第一个问题。

同城货运平台的渗透率没有直接的数字,不妨以同城物流的线上化率做参考。

快狗打车招股书显示,截至2021年,中国内地同城物流市场线上化率只有2.9%。即便货拉拉线上市场占有率达到52.8%,在整个市场的占比也是很低的。

参照网约车的经验,这样的渗透率和巨头市场占有率还不够。

滴滴与优步合并之后,2017年,滴滴在线上出租车市场占有率基本达到近90%,网约车的渗透率在14%左右。

相较于的“运人”的网约车模式,同城O2O货运里的巨头更难拿到话语权,因为“运货”线上化难度更高。

第一,货运市场需求分散,标准化难度大,货运匹配难度高。

大宗商品、电商、零售、搬家等不同货物运输需求分散在B端商家、个人等用户中,甚至不同城市因经济结构不同,主流货运需求也不同。

第二,信息难透明。

不同于网约车主要以里程计价,货运市场需求的不同会让计价变得难标准化,叠加虚假运单信息,整个市场的透明度仍有待提升。

信息不透明时,就存在“讨价还价”的空间,市场也更容易变成柠檬市场。

所谓柠檬市场,是由于交易一方并不知道商品或者服务的真正价值,只能通过市场上的平均价格来判断平均质量,由于难以分清商品好坏,因此也只愿意付出平均价格。由于商品有好有坏,对于平均价格来说,提供好商品的商家会吃亏,提供坏商品的便受益。

简单来说,司机可能赚不到钱。今年7月,货拉拉等四家公司被约谈,内容就包括整改压价竞争、规范收费。

如果司机赚不到钱,平台的变现模式不管是根据交易额收费,还是根据会员费收费,根基都不会稳固。

第三,从需求端看,既有市场里好货不上线,增量市场难以被创造出。

据艾瑞咨询调研数据,同城货运市场中,B端市场占领着90%以上的市场份额,而C端的搬家服务占比仅有3%。大客户倾向自建物流,同城O2O货运抢的是中小企业市场。

网约车通过广告、补贴可以补贴出增量市场,比如个人从乘地铁变成打车,企业用户的货运需求则不会因为补贴而增加。

因此,要达到竞争格局稳定,将会是一场持久战。

再来看第二个问题。

与自建物流体系的企业不同,货运平台的角色更像是中介,利用网络技术弥补托运人与司机间的信息差实现收入。

最初同行企业能达到三百家之多,说明这种模式的技术难度并不高。而且各家的服务都是搬货、搬家,同质化严重,用户换平台下单几乎没有成本。

基于司机、用户与平台之间的弱关系,在行业竞争激烈时,降低价格,是市场份额攻守战的决定因素,能成为护城河的只能是规模。

因此,平台需要持续以大量广告吸引用户和司机使用,这就少不了花钱。

降低价格,有两种方式,一是上文提及的帮货主压价,二是直接补贴。

如果第一条路被堵死,价格优势就只能通过补贴实现。补贴战就意味着看不到赚钱的曙光。

以快狗打车为例,2018年,花在补贴和推广、广告上的开支高达2.9亿元,占收入60%以上。尽管后来快狗打车对补贴态度转变,认为并非长久之计,但在去年APP从应用商店下架之后,还是采取了激进的策略,进行补贴。

玩家长期重规模胜过重利润,意味着这只能是巨头的游戏。

03

谁会倒在路上?

巨头的游戏里,弹药决定座次,甚至是生死。

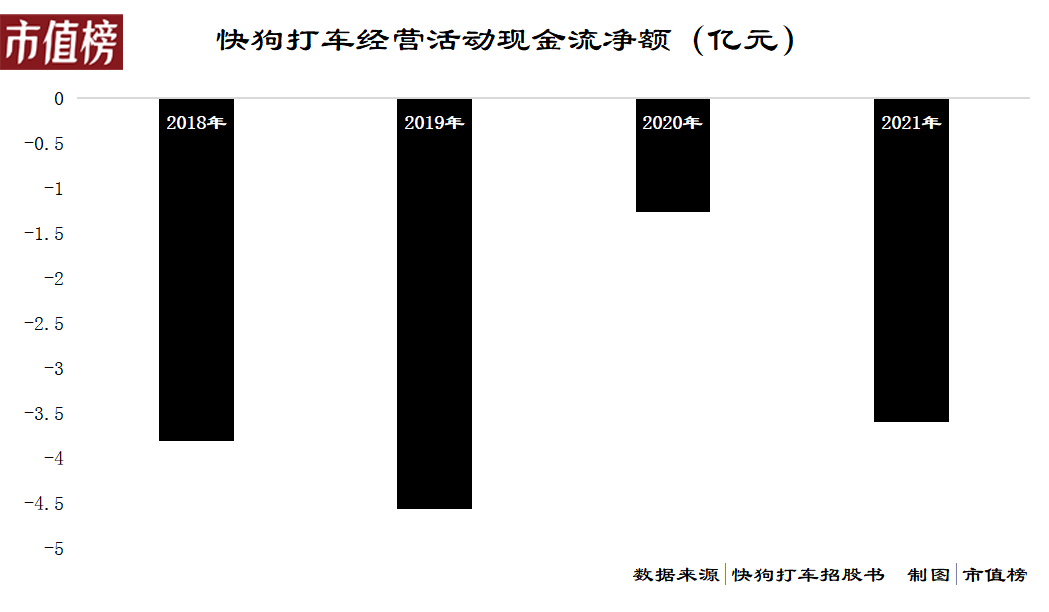

先来看被滴滴货运挤下去的快狗打车。快狗打车账上的现金流并不充裕。

2021年年初,快狗打车的现金及等价物只有2.17亿元,而全年经营现金净流出达到3.58亿元。如果不是拿到了融资,快狗去年可能已经陷入资金链断裂的风险中。

拯救快狗打车的也不是外人,就是58到家。

2021年6月,58到家及其他机构投资人,以每股2.34美元的价格,认购快狗打车超0.27亿股C轮优先股,共计融资0.63亿美元。

这个金额,相比年初货拉拉E轮、F轮累计20亿美元的融资,实属大巫见小巫。这也是2021年滴滴货运强势入局情况下,货拉拉的市场份额仅下降了1.9个百分点的重要原因。

现在的货拉拉,属于比较富裕的。

如果母公司实力不够雄厚,背后资本越多、融资次数越多,资本退出的动机越强烈、要求的回报就越高。

实现回报的路径有二,套现和获得分红。现在的货拉拉大概率尚处于亏损之中,还需要资本来保住和扩张市场,不可能分红。

因此,尽管同行快狗打车上市之后表现不佳:首日破发,一个半月股价就跌到只剩三分之一,货拉拉也会推进上市。

去年,媒体就至少四次捕捉到货拉拉上市动向,10月,货拉拉还传出聘请建银国际及美银等作为赴港上市的保荐人。

货拉拉上市,只是时间问题。

运满满的母公司满帮在2020年底拿到了17亿美元的融资。满帮在Non-gaap之下,2020年开始扭亏为盈,应当有余力支持运满满的发展。

滴滴货运也在2021年初首轮融资也拿到了15亿美元,截至2021年末,滴滴本身也有超过400亿元的现金及现金等价物,滴滴货运发展的弹药库也比较充裕。

资金之外,同城O2O货运平台面临的另一个风险是监管,这也可能会影响到上市及后续的融资。

货运平台,因存在虚假运单、司机非法载客、修改服务协议和交易规则未依法公开征求意见等等而被罚款的不在少数,这个行业的规范性还有很大提升空间,监管也必将收紧。

更严重的政策风险是,滥用市场支配地位强迫司机二选一,也就是俗话说的垄断。货运平台不止一次被有关部门进行反垄断调查,一旦触碰到这条红线,弹药数量将瞬间缩水。

其他方面,如上文所述,在滴滴被下架的时间里,快狗以激进策略抢客户。

巨头竞争,不能犯错。

参考文献

[1]《滴滴-DIDI.US-越过拐点,难走的路更广阔》,国盛证券

[2]《2019年中国同城货运行业研究报告》,艾瑞咨询

[3]《货运风云》,物流杂志