作者:纪桂子报道:天天IPO(ID:pedailyIPO)

刚刚,又一个超级芯片IPO诞生。

8月12日,海光信息正式登陆科创板。此次IPO,海光信息发行价为36元/股,开盘大涨94.44%,最新市值1500亿元,缔造了今年最大的半导体IPO。

这是一家国产CPU巨头。成立于2014年,海光信息脱胎于中科院,主要从事高端处理器、加速器等计算芯片产品和系统的研究、开发,产品主要包含海光通用处理器(CPU)和海光协处理器(DCU)。招股书显示,2021年公司业绩出现大幅增长,营收近23.1亿元,其中主要靠CPU。

眼下CPU创业大潮火爆。从海外到国内,进军CPU大风越刮越猛,国产CPU创业公司如雨后春笋冒出,悄悄涌现出如鸿钧微、遇贤微等一批新生力量。过去一年,VC/PE投资人密集拜访,集体出现在CPU赛道。沿着国产替代思路,投资人坚信中国势必会诞生世界级的CPU巨头。

01

脱胎中科院,市值1500亿

超级芯片IPO来了

海光信息的故事始于2014年。

这一年,正是中国半导体行业发展的新节点,《国家集成电路产业发展推动纲要》发布,千亿国家集成电路产业投资基金成立,海光信息应运而生,主攻CPU。

所谓CPU,指中央处理器(central processing unit),是计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元。简言之,人们的手机、电脑离不开CPU,现代人的生活也离不开CPU。

在很长一段时间里,这一领域被海外巨头牢牢占据。以主流架构x86 架构服务器 CPU 为例,2020年国内x86服务器芯片出货量698.1万颗,绝大部分市场份额被英特尔和AMD 两家公司占据,合计市场份额超过 95.00%,尤其是英特尔,产品市场占有率遥遥领先。

这是一个亟需国产替代的领域。从“十五计划”开始,国产CPU自主性的问题多次被提上议程,产业政策不断加码,泰山计划、863计划等科研计划出炉后,一批国产CPU品牌诞生。2002年,我国首款通用CPU——龙芯1号流片成功。2006年,国家还曾推出了“核高基”重大专项,“高”即为高端通用CPU。

海光信息的诞生正是处在这一大背景之下。和脱胎于中科院的龙芯中科类似,海光信息也是中科院系公司的典型代表。截止目前,中科院系上市公司中科曙光为海光信息第一大股东,持股比例为32.10%。

起初,海光信息的技术源起于 AMD 的技术授权。2016 年 3 月,海光一号 CPU 产品设计启动,两年后实现量产。2017 年 7 月,第二代 CPU 海光二号的产品研发工作启动,两年后也实现了量产。目前海光 CPU 系列海光一号、 海光二号已经实现商业化应用,海光三号完成实验室验证,海光四号处于研发阶段。

由于带有“国家队”光环,一路走来海光信息得到了不少VC/PE机构的支持。2014年海光信息天使轮融资中,中科曙光、国科投资、CBC宽带资本、混沌投资、长虹电器、金石投资、天创资本、中冀投资、中信证券投资等机构都来了。

2018年,海光信息启动A轮融资,获得长虹电器、成都产业集团、成都高投集团、新鼎资本、钛信资本、工银亚投、国科投资等机构的支持。同年A+轮,获得海河产业基金加码。

从2019年开始,中国半导体投资开始大爆发,随后海光信息顺利完成了B轮和C轮融资,融泰中和、晨山资本、昆高新集团参与投资。

直至今日,海光信息终于登上IPO敲钟舞台,最新市值1500亿。公开数据显示,截至2022年6月13日,A股300多家科创板企业中,但市值超过900亿元的公司仅4家。

02

主打国产CPU,一年进账超20亿

那么,海光信息凭什么撑起一个千亿IPO?

海光信息的产品主要分为通用处理器(CPU)和协处理器(DCU),但主要收入来源为CPU。

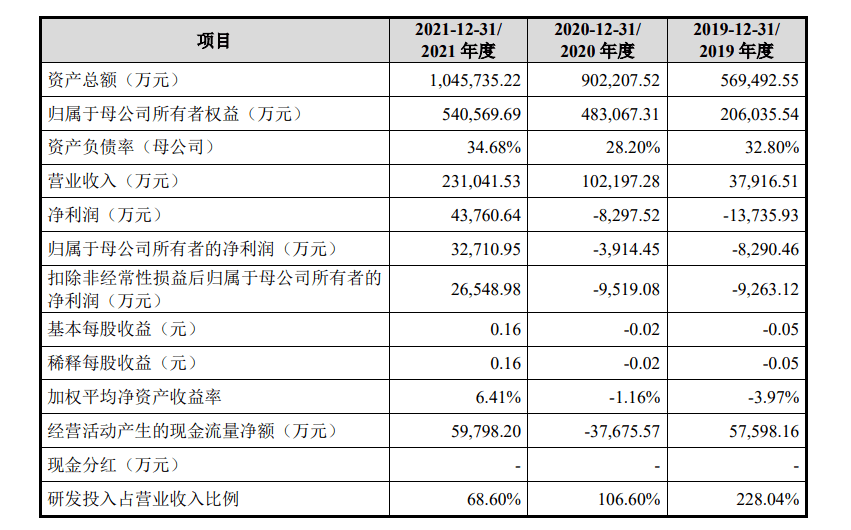

从招股书看到,2019至2021年,公司营业收入分别为3.79亿元、10.22亿元和 23.1亿 元,其中CPU的销售收入在营业收入的占比达100.00%、100.00%和89.66%。

过去两年,国产CPU呈现爆发之势,海光信息的收入也水涨船高。招股书提到,营收增长原因主要有两方面,第一,拓展了新的客户,服务器厂商对国产 CPU 需求增加;第二,2020 年,海光二号系列CPU芯片实现规模化出货,2021 年,公司深算一号芯片实现规模化出货,进一步丰富了产品线,促进了销售收入的增长。

主要开支是研发。招股书显示,2019至2021年,海光信息累计研发投入为35亿元,占营业收入比例达到 95.35%。而2019至2021年,海光信息研发支出约8.65亿元、10.89亿元、15.85亿元,逐年增加。

但营收大涨后,归母净利润同步实现了较大增长。2019年至2021年,海光信息归母净利润分别为-8290.46万元、-3914.45万元和3.27亿元。2021 年,海光信息自设立以来首次实现盈利。

招股书提到,2021 年,国内最终客户对海光的需求日益强劲,持续经营前景良好。2022 年 1-9 月,公司营业收入预计约为 36.70 亿元至 40.80 亿元,同比增长 170% 至 200%;归母净利润预计为 6.10 亿元至 7.00 亿元,同比增长 392% 至 465%。

目前海光信息的产品下游客户主要为公司中国移动、浪潮、联想、新华三、同方等服务器厂商,且客户集中度较高。海光信息向前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、92.21% 和 91.23%。

事实上,如果说在技术、规模效应等方面,海光信息可能不具有那么明显优势,但最大的特点是国产。2020 年,海光信息CPU 产品销售量约占总体市场份额的 3.75%,占据了 国产 x86 服务器处理器绝大部分市场份额。

截至 2022 年 2 月 27 日,中国移动、中国电信 2021-2022 服务器 集采中标名单中,合计国产服务器整机集采额 73.47 亿元,其中搭载海光处理器 的服务器整机集采额 37.84 亿元,占比达到 50%。

03

CPU创业潮大爆发

有人融资凶猛,有人濒临倒闭

海光信息IPO市值大涨,堪称国产CPU火爆的一缕缩影。

从海外到国内,CPU大风越刮越猛。从2020年9月英伟达计划从孙正义手中收购ARM,再到2021年发布第一个数据中心CPU,GPU巨头英伟达在CPU领域的野心已展露无疑。虽然英伟达收购ARM最终落败,但英伟达仍表示未来将坚持“CPU+GPU+DPU”的三芯战略。而国内GPU初创公司壁仞创始人张文也曾表示,要搭建 “CPU+GPU+DPU” 的数据中心系统级解决方案。

这个赛道到底有多热?不久前,国产CPU第一股龙芯中科成功登陆科创板,上市首日股价大涨,现市值超380亿元,市盈率高达183%。

国产CPU创业潮势不可挡。鸿钧微、遇贤微等新成立的CPU公司正陆陆续续浮出水面。他们大多低调神秘,在公司官网也很难见到创始人团队的身影,但融资速度快,融资金额令人咋舌。

今年5月,成立不到一年的鸿钧微电子完成近8亿元的天使轮与Pre-A轮融资,除华登国际、高瓴创投、鼎晖VGC(创新与成长基金)三家一线机构联合领投外,其他投资人包含壁仞科技、芯岚微、晨道资本、星睿资本、松禾资本、六脉资本、C资本、中益仁资本、海河启睿资本、小即是大创投等,简单细数,多达十多家机构。

鸿钧微电子创始团队阵容豪华,将开发基于ARM架构的服务器CPU。其中,公司CEO沈荣英特尔工作超过20年,参与了x86架构服务器替代传统RISC架构服务器的过程;CTO陈伟祥曾是华为鲲鹏内核的主架构师,还曾在阿里平头哥团队“倚天710”项目中担任SoC设计负责人。

此外,遇贤微近期也获得了A轮融资,受到广州开发区产业基金、广开芯泉基金、创新工场、陈大同等投资人的支持。创新工场执行董事兼半导体总经理王震翔表示:“国内大市场对具备竞争力的服务器CPU期待已久。”

2021年,遇贤微天使轮曾融资数亿元,投资方包含创新工场、常春藤资本、光远资本、东方嘉富、源来资本。遇贤微创始人LUO YONG曾在国产 CPU 公司兆芯担任副总经理,联合创始人姬信伟为曾为英特尔科学家,华为美国研发总监。

曾几何时,CPU是一个冷门赛道,曾经仅有少量国家队背景的投资机构活跃在这一片江湖,而伴随着国产替代的浪潮卷来,国产CPU开始火爆起来,国内VC/PE机构大举涌入,这是过去不曾见到的热闹景象。

喧嚣之下,泡沫也开始浮现出来。最近,一家知名CPU创业公司——启灵芯解散的消息在坊间流传。资料显示,启灵芯成立于2021下半年,核心技术团队出自阿里平头哥,不到一年时间完成两轮融资,融资金额高达约 6 亿元。

但好景不长。据《晚点LatePost》报道,启灵芯内部信显示,停止运营是因为有 “合伙人不配合融资”。今年6 月前,启灵芯还在招聘,发出了近 40 个新 offer。但从 7 月起,候选人入职流程陆续被暂停。现创始人林葳已不再担任启灵芯法人,本月,林葳曾在启灵芯上海办公室向部分员工当面道歉,称 “对不起大家”。

事实上,关于质疑CPU赛道声音一直都存在。不少投资人表示看不懂。北京某半导体产业基金投资人告诉投资界,CPU这个赛道一定是寡头格局,CPU和生态深度绑定,下游客户没有购买多种CPU的需求。

但更多投资人坚信:服务器CPU是一个千亿级的市场,也是半导体芯片设计领域最具挑战力的“塔尖”,中国作为在全球半导体领域奋起直追的国家,必然会出现全球领先的服务器CPU公司。正如现在,第一家千亿市值的国产CPU巨头已经跑出来。