来源:银杏财经(ID:yinxingcj) 作者:何聆筝

行业面临再一次大洗牌。

1998年1月,美国洛杉矶国际车展上,一台SUV 汽车吸引了观者的目光。这是全球第一台搭载锂电池技术的量产越野车——Altra EV。

彼时,距离人类发现锂元素已经过去了180年,距离斯坦利·惠廷汉姆在美国发明出世界上第一块金属锂充电电池,也已经过去了26年。

锂作为已知的最轻的金属,在等质量的前提下,能释放更多的电子,更具电化学活性。按理说应该早就运用在汽车。

但直到上世纪90年代,Altra EV的诞生才打开了汽车锂电池商用化的“开关”。

就在Altra EV亮相之后的第二年,韩国也开始投身锂电池行业。三星SDI在短短数年内,就研制出业内最大容量的1800mAh圆柱锂电池和全球首个435Wh/L的聚合物电池。

那时的中国,《汽车工业产业政策》才刚出台没几年,传统车企实行多年的“以市场换技术”被证伪,民营车企还在为“生产资质”焦头烂额。大马路上跑的不是红旗、夏利,就是桑塔纳。

和日、韩、美的“满血出征”相比,中国发展汽车工业的“基础生命值”甚至可以算作是负数。

新能源汽车被寄予了“弯道超车”的理想,但其中最为关键的动力电池技术,与日、韩、美相比一度也是相差甚远。

日本在2000年时,锂离子电池年产量就已经达5亿只,约占全球市场90%多时。而我国当时的年产量仅为0.35亿只。在车用动力电池领域的研发,更是近乎于空白。

然而就是在这样一片草莽的局势下,接下来的二十余年里,中国动力电池产业却一路加速杀入了“决赛圈”。

根据SNE Research今年5月公布了一组数据显示,2022年一季度,全球动力电池装车量为95.1 GWh,较2020年同期增长近一倍。排名前十的动力电池厂商的市场占有率为91.8%。

其中,中国动力电池厂商在其中占据了55.7%。韩国的LG新能源、SK On和三星SDI占有率为26.3%,日本的松下的占有率为9.9%。

而美国作为发展锂电池的先驱,已经落后得连车灯都看不见了。

分野之处

2013年1月,一则收购信息绷紧了美国国会的神经。

CFIUS(美国外资投资委员会)宣布,同意万向集团收购美国A123系统公司除军工合同以外的所有资产。

2012年10月,全球最好的锂离子电池制造公司A123,向美国破产法院提交了破产申请。接着,A123的创始人蒋逸明向外放出消息,表示万向集团对A123的收购很感兴趣。

时值美国大选前夕,美国十多个国会议员发联名信反对将A123卖给万向。一大批将军和专家也跟着发公开信表示反对。

他们认为A123部分业务与军方有关联,如果卖给一个中国企业,这将威胁到美国国家安全。同时作为奥巴马新能源战略的明星企业,也等于在质疑奥巴马政府发展新能源的战略的正确性。

然而,正是这样一家被奥巴马政府重点扶持的企业,最后败在了奥巴马政府所期望的"挽救失业率、促进美国经济"上。

2008年次贷危机爆发后,美国政府给出2.5亿美元补贴的要求是A123将所有生产线搬回美国本土,打的算盘是改善美国本土的失业率。

此前在全球化背景下,A123的正极材料原料由中国常州提供,锂电池正极由韩国生产,组装环节则被安排至中国上海。当时中国工人的时薪只有2美元,结果产线回迁到本土,用工成本涨了十倍。

更要命的是,2012年,A123被曝出锂电池存在技术缺陷,需要全部召回。最后一根稻草压死了骆驼。2012上半年,A123亏损超过2亿美元。股价一度降到37美分。

收购信息公布后,面对美国国会的传来的重压,A123不得不发公告称,将终止和万向的收购事宜,改为美国江森自控集团达成收购协议。

不过万向创始人鲁冠球对A123的兴趣并非一时兴起,面对横生的枝节,万向并没有放弃。

早在2010年上海世博会初次接触到A123时,鲁冠球就对对方的锂电池和储能核心技术颇为心动。

A123的技术在当时有多牛,一个快充就足以说明。比如今天依然被当成手机重要卖点宣传的“充电5分钟,通话两小时”,早在2009年就已经被A123研发出来了。

当时的万向集团也已经进入动力电池领域十年了,前后砸了十亿美元,做成了当时国内动力电池行业的最高水准。

时任国家发改委汽车专家组组长张书林2010年3月访问万向生产线时曾表示:“我可以肯定地说,这(万向)是目前我们国内最好的一个锂电池工厂。”

然而换一个角度来看,只在国内做到最好,无疑是不足的。因为即便是当时中国做得最好的公司,成品率也只能达到60%。与日韩相比,差距还是相当明显。

我国对锂电池的研究也不算晚,早在90年代就有人在进行相关研究。

熟悉汽车工业史的人都在知道,人类在电机领域的探索是早于内燃机的。时间退回到20世纪初,欧美出售的4200辆汽车中,40%是蒸汽机车,38%是电动汽车,剩下的22%才是燃油汽车。占有率还不到三分之一。

轰轰烈烈的内燃机技术发展,让电动车在整个二十世纪中叶近乎于“消失”。直到石油危机加剧,纯电动车再度得到了重视。但动力电池技术在此期间一直没有重大突破。

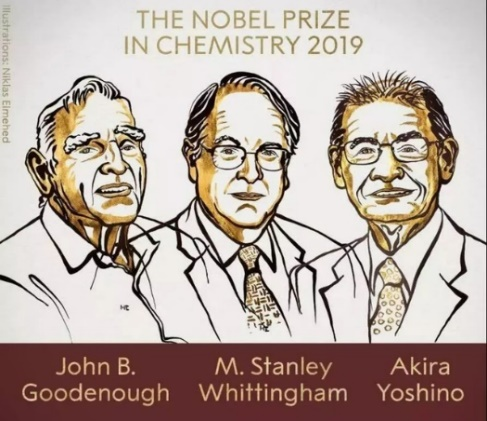

1976年,在美国埃克森公司任职的英国科学家斯坦利·惠廷汉姆,发明出了世界上第一块锂离子电池。很快,美国又出现了一员猛将。

1980年,牛津大学无机化学实验室主任约翰·古迪纳夫带领项目组,设计出以钴酸锂为正极材料的技术方案,在惠廷汉姆的研发基础上极大地提升了锂电池综合性能。

古迪纳夫还相继研发了锰酸锂、磷酸铁锂正级材料,但一直苦于没有找到合适的负极材料。直到1983年,日本化工企业旭化成的科学家吉野彰,沿用古迪纳夫的钴酸锂正极,开发出全球首个以碳为负极、钴酸锂(LiCoO2)为正极的LIB原型的二次电池。

世界第一个商业化锂离子电池的设计原型在日本正式诞生了。接着,日本的SONY大规模将锂离子电池推向市场,并且有了后来的Altra EV。

在Altra EV亮相的第二年,韩国引进锂电技术后,以三星SDI和LG化学为代表的韩国企业,便利用财团优势和国家支持,充分发挥纵向产业链优势进行扩张。

“电池三杰”:约翰·班宁斯特·古迪纳夫(John. B. Goodenough)教授、斯坦利·惠廷汉姆(Stanley Whittingham)教授、吉野彰教授

动力电池初次呈现出“三国杀”的局面,而这三位科学家,也在2019年一起获得了诺贝尔化学奖。

美国人70年代发明了锂电池,日本人90年代将其商业化,韩国人在21世纪将其做大。

而在中国,很长一段时间里市场主流需求依然以镍氢电池,所以大部分企业的重心都并未放在锂电池研发上。

比亚迪在90年代末就是镍镉电池市场的老大,当时占了全球近 40% 的市场份额,还抢过日本三洋的订单。

为了从镍镉和镍氢电池赛道里彻底切换出来,中国科研工作者其实也在研究液态电解质的锂离子电池。

陈立泉院士实验室在千禧年完成了第一条18650圆柱型锂电池的测试生产线,年产量20万支。

当时的中国,电池基础研发晚于国外,而且基础研究落后、标准尚存缺口,许多安全问题未得到有效重视。

2012年12月,万向集团最终突破重重困难购得了A123。彼时,福建宁德市一家刚刚成立一年的公司,也已经拿到来自宝马的订单。

一年前,这家公司的创始人曾毓群,以股权转让的方式将母公司ATL大部分业务打包售出,成立了CATL,也就是日后的“万亿电池帝国”宁德时代。

关于A123的破产,被许多媒体评价为"美国锂电池行业死亡"的标志。而发生于ATL的这场股权剥离,则被一些人视为中日两国动力电池道路上的一次分野。

因为在此之前,ATL的大股东正是曾毓群的老东家,日本TDK。

押注下一个时代

2011年3月,日本东北太平洋地区发生里氏9.0级地震,继而引发了海啸。在日本东北地区最南部的福岛县,同步发生了一场震惊世界的核泄漏事件。

这是人类历史上第二起在国际核事件分级表中被列为最高级7级的核事故。

事故发生前,日本的核电发电量占到全年总量的30%。事故发生后,日本政府紧急关闭了境内所有核电站反应堆。

彼时,位于福建宁德的一家锂电池公司,ATL,正在想尽办法洗去自己的“日资”背景,成为纯中资企业。

那几年在动力电池行业“争霸”的企业里,比利时的优美科背靠韩国电池厂,在正极领域高速增长;隔膜则被东燃化学、日本旭化成和美国Celgard垄断了;在负极领域,日立化学和日本碳黑已经攻下半壁江山;而在电解液层面,日韩企业的市场份额已经高达75%。

放眼中国,当时连一个在国际上叫得出名字的企业都没有,连配套的供应链也被海外企业无限压制。

2010年,时任中国汽车工程学会理事长张小虞在第七届中国国际汽车博览会上就曾公开表示:“我国动力电池的核心部件正极和电池隔膜,80%以上都需要进口。”

ATL的创始人曾毓群之所以想要脱离日资 ,选择当时看起来技术更“落后”的中国发展,一方面是对TDK入资的初心感到介怀。

TDK曾在ATL濒临破产的时候伸出“援手”——用一亿美元的价格,彻底的将ATL所有的股份都给收购了(时至今日,剥离出去的ATL每年都要帮助日本企业赚取40亿元的利润)。如此贱卖,让ATL的人都感觉被乘火打劫了。

但更重要的是,一幅“水大鱼大”的远景图已经在国内徐徐展开。

自2009年“十城千辆”项目启动以来,中国开始大力发展新能源汽车。吸取了过去“拿市场换技术”的教训,国家规定如果车企想要拿到补贴,新能源汽车的主要系统(动力电池、驱动系统、控制系统),三者之一必须完全国产化。

2011年4月,发改委《外商投资指导目录》草案公开征求意见,其中一条规定便是外资控股公司不得从事动力电池生产。

而在日本这边,自福岛核泄漏事件发生后,总发电量一夜退回了十年前,能源高度对外依赖。

面对火电占比的升高和节节攀升的电价,日本不得不开始反思自己发展新能源汽车的技术路线。自70年代日本就开始关注氢能源领域,成为了当时极有可能“转向”的一个焦点。

曾毓群头脑非常清醒,对比了一下中日局势,几乎没有太多犹豫,在那年12月毅然地将ATL动力电池部门独立出去,成立了CATL,宁德时代。

就在ATL分家的同时,宝马也向ATL提出了合作意向。这为宁德时代几年后拿下宝马订单埋下了伏笔。

与此同时,信奉“赌性坚强”的曾毓群,又做了一次更为大胆的“押注”——同步发展磷酸铁锂和三元锂。

锂电池主流的正极材料通常以两种为主,一种叫磷酸铁锂电池,一种叫三元锂电池。前者以安全性高,能量密度相对更低驰名。后者反之。

当时的海外市场,三元锂电池的核心技术大多掌握在美国3M公司、荷兰优美科、德国巴斯夫等企业手中,他们将专利授权给了松下、LG化学、三星SDI这些日韩系企业。

续航达到486公里的特斯拉Model S,正是因为使用的松下生产的18650三元锂电池。

三元锂电池除了安全性差强人意,还有一个毛病就是“贵”。马斯克是坚定的性能拥趸,但超过车价一半的电池成本,使得特斯拉长期陷入亏损。被行业嘲讽为“给松下打工”。

特斯拉走的高端路线,一度程度上缓解了电池成本所带来的困扰,但这对于用户而言,相当于一半的钱用来买电池了。

反观中国,因为磷酸铁锂电池的低成本和循环寿命高的优势,在国内占比一度高达70%。所以即便是国内卖的最好的电动车,在很长一段时间里,续航都不到200公里,更多只能用于网约车。

宁德时代选择磷酸铁锂和三元锂一起发展,必然会牺牲部分产能,毕竟与主流动力选择背道而驰了,但也因此给未来埋下了一颗种子。

2015年初,中国科技部发布了《国家重点研发计划新能源汽车重点专项实施方案(征求意见稿)》,要求轿车动力电池的单体比能量2015年底达到200Wh/kg。

这使当时国内电动汽车的主流动力选择,受到了巨大挑战。

宁德时代作为少有同时押注磷酸铁锂和三元锂电池的厂商,有其优势,但也并非绝对安全。

就在方案发布后不久,三星SDI和 LG化学分别在西安和南京相继建好了工厂。为了快速占领市场,韩系电池厂商们将电池出厂价降到了1元/wh,以亏损换市场。

降价这招一出,国内60%左右的新能源乘用车都纷纷转而选择三星和LG作为供应商。包括一些采用磷酸铁锂电池的大巴客车,也开始转向韩系企业。

据当时的报道,2015年,已经有三分之一的中国客车企业与三星SDI、LG签订了供货协议。

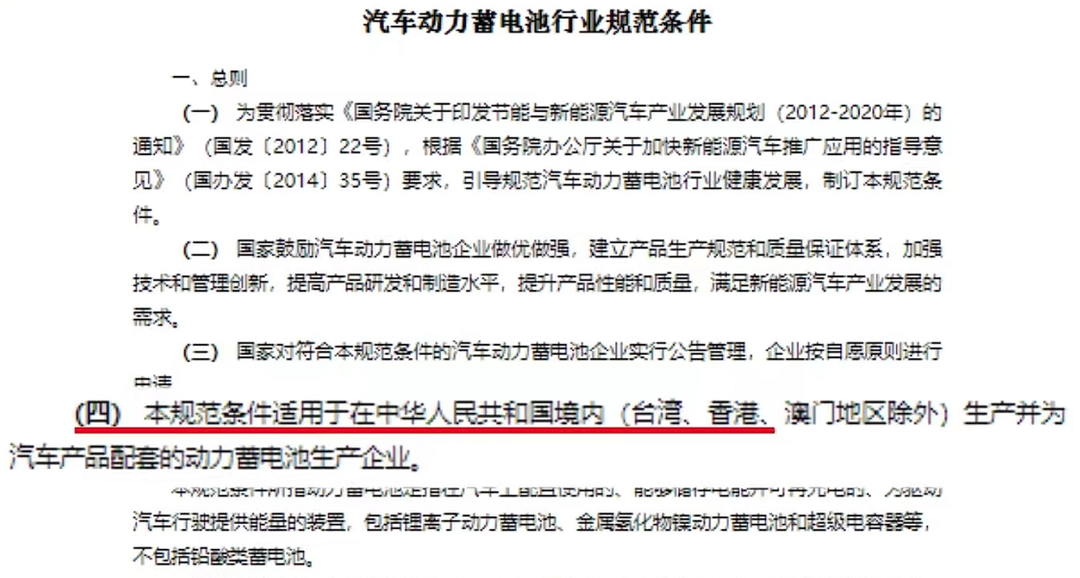

同年4月,工信部又发布了《汽车动力蓄电池行业规范条件》。这份俗称“白名单”的文件对相关企业设定了门槛,比如产能要在2亿瓦时以上;比如整车厂想要拿到财政补贴,就必须用白名单上企业提供的电池。同时进一步划定了适用范围为中华人民共和国境内。

白名单一出,让当时许多与日韩企业签订供货协议的车厂陷入了尴尬的境地。特别是刚刚竣工的LG南京工厂,后来不得不卖给了吉利了事。

但对于上榜的电池厂商,白名单无疑等同于搭载他们驶入下个时代的高速列车。而此前并未放弃三元锂电池的宁德时代毫无疑问,坐上了列车的头等舱。

在政策助力下,这家昔日的三流企业迎来了飞跃式的发展。

攻守互换

动力电池行业第一次反转发生在2017年。

这一年,宁德时代以17%的市场份额摘得全球第一的桂冠。国际巨头LG与松下被甩在了后面。而在国内,此前常年盘踞销冠之位的比亚迪,也沦落为老二。

值得一提的是,尽管比亚迪在榜单上落后,但在国内,王传福却一度被看做最有可能战胜马斯克的男人。

甚至有人给了一个不太贴切的比喻:特斯拉是苹果,比亚迪是小米。

马 斯克和王传福几乎是在同一时间入局造车。 而后,又在2008年相继推出特斯拉Roadster和比亚迪F6DM、F3DM。 并在美国市场迎来了初次交锋。

不过在早期,贴上“科技感”标签的特斯拉做的是全球富豪名流的生意,而比亚迪已经和早年燃油车留下的廉价印象,牢牢地捆绑在一起。比亚迪如果像特斯拉那样走高端路线,但根本没人愿意买单。

善于在资本领域合纵连横的王传福很快就想到了一个办法:贴金。

与巴菲特联手后不久,比亚迪与戴姆勒建立“深圳比亚迪·戴姆勒新技术有限公司”。双方各占一半股权的研究技术中心,在中国开发电动汽车。

当年戴姆勒需要在中国找一家掌握相关技术的企业解决燃眉之急。王传福洞察到奔驰难以割舍自己在内燃机技术的绝对霸权,而比亚迪又急需利用内燃机大牌“贴金”。

于是王主动腾出坑位。在双方签订正式合作协议后,比亚迪又迅速敲定落户地点——深圳。只用了一个月,深圳市与惠州市还各自拿出了坪山区和大亚湾区大片用地,为比亚迪+奔驰这一个项目打通了隔阂。

尽管这场声势浩大的合作最后还是以5年亏损40亿宣告失败,却足以洞见比亚迪想要摆脱低端的渴望。

与比亚迪相比,特斯拉的开局显然更顺利。Roadster推出的两年后,特斯拉再度融资5000万美元,并成功登陆纳斯达克,还用2.5%的股份将丰田拉成合作伙伴。

2012年,特斯拉交付了第一辆Model S。紧接着,一场史诗般的产能危机也开始降临。

随着特斯拉产品在市场上运行越来越多,时间越来越长,需要改进的零部件也多到让特斯拉的工程师感到惊恐。

自动化生产更大难点就是改动频繁,马斯克希望Model 3产线能及时跟上产品迭代,这意味着产线要非常灵活,能快速适应新的零部件和变动的流程。这是传统制造方式无法达到要求。

一时间,“提车难”、“充电难”,几乎成为了特斯拉的代名词。而马斯克暴躁的性格,又使得有些车主因爱生恨,在提到新车的那一刻,砸车以示抗议。

但最难的还是电池,自2018年起,电池供应开始成为特斯拉产能限制的重要因素之一。由于松下电池产能爬坡的速度,不及特斯拉汽车生产线产能爬坡的速度,一度致使特斯拉Model 3的量产开始陷入停滞。

这时候,比亚迪的优势却开始得以显现。由于进入电池领域较早,比亚迪拥有强大的市场布局。

在马斯克计划着通过买矿来掌控电池供应链时,比亚迪已经与璧山区签下了年产20GWh的动力电池产业项目。

而且买矿这件事吧,你可以买,我也同样可以买。

得益于补贴为下游需求带来的稳定性,国内动力电池加工体系在政府的推波助澜下,通过买买买,补足了产业上游最关键的一环。

比亚迪早在2016年便和盐湖股份开始合作,2017年1月青海盐沽月比亚迪资源开发有限公司成立,比亚迪占股49%,盐湖股份占股51%。

宁德时代更是在2018年收购了加拿大魁北克省一个锂矿项目的控股权。因为在此前一年,宁德时代的综合毛利率,相比前两年已经出现了明显下滑,分别为38.64%、43.70%和36.29%。

当然,相较于动力电池厂商是后来往上游走,原材料厂商才是真正的矿源早期买主。比如,天齐锂业在2012年即借助母公司天齐集团,收购了当时全球最大的锂辉石生产商泰利森。

此后数年间,天齐锂业以或入股或收购方式,先后将海内外数家锂材料公司纳入版图,并在2018年斥资269亿元收购智利最大锂矿SQM公司23.77%股权。因为这笔“蛇吞象”交易,天齐锂业还差点被债务压垮。

锂业另一家巨头赣锋锂业,也是从2014年起就四处买买买。除了中国本土,赣锋锂业还在阿根廷、澳大利亚、爱尔兰等地购入多处锂矿资源。

在动力电池产业发展初期,锂资源几乎被松下、三洋电气、东芝等少数几个日资企业控制。这些企业在材料、电池工艺方面都建立了深厚的壁垒,与产业链上下游企业进行紧密合作。

直到电动车行业崛起,围绕着锂资源展开的资源争夺战,开始在全球上演。这场“猎锂行动”还导致了莫拉莱斯结束将近14年的总统生涯。

莫拉莱斯声称,他的下台与美国策划的政变。因为玻利维亚政府不愿向外国投资者开放锂矿,而美国希望借此扶持右翼领导人开放锂矿供工业开采。

时间转眼到了2021年,全球迎来了“电池荒”。四处横冲直闯的马斯克感到更加焦虑了。自造电池这件事已是箭在弦上。尽管几年前特斯拉就发布了“4680”型电池,但要大规模普及还得再等上两年。

而这看似不长的两年时间,却很有可能让对手实现赶超。

实际上,就在今年上半年,比亚迪新能源汽车销量已经超越特斯拉,成为全球新能源汽车销冠。在动力电池排行榜上,此前常年跻身第三的比亚迪也实现了对松下的超越。

这是继2017年宁德时代摘得全球第一的桂冠之后,新能源汽车产业链上又一次大的反转。

与此同时,一个更大的传言也随之而来:特斯拉准备找比亚迪供应电池。

2021年8月,就有媒体报道比亚迪会在2022年第二季度向特斯拉供应刀片电池。这一消息在当时没有得到双方的确认。

直到今年8月,比亚迪刀片电池已供应特斯拉的消息,已经开始陆续在知情人士口中得到证实,预计搭载比亚迪刀片电池的特斯拉车辆最快可能在8月底或是9月初下线。

特斯拉与比亚迪的联手,意味着马斯克未来将会逐步转向采用磷酸锂铁电池的方案。有意思的是,磷酸铁锂在过去一直代表着低端和廉价。而这两者又恰恰是比亚迪一心想要摆脱的“原罪”。

如今,比亚迪已经彻底断开了过去常年代言低端的燃油车业务。就连年轻的“蔚小理”也有了挑战百年“BBA”的勇气。

中国新能源车企与劲敌之间已经完成了攻守互换。但是否能够实现从低到高、从落后到赶超的最后反转,在动力电池市场中,似乎还差一次大的洗牌。

帝国与孤岛

西经90°,南纬1°,坐落着19个火山岛。这里是启发达尔文撰写《物种起源的》地方——加拉帕戈斯——一个孤悬于南美大陆上的古老群岛。

因为长年与世隔绝,加拉帕戈斯进化出了一套自给自足的生态系统。岛上的很多动物以固有特色不断进化,最终长成了世上独一无二的物种。

日本人喜欢自比为加拉帕戈斯岛上的生物,一旦进入一个行业,各个环节都要做到极致,从技术到成本控制到利益分配,恨不得全部掌控在自己手中。这种现象后来被日本产业界唤作“加拉帕戈斯现象”。

但缺乏适当的开放,也使得很多“日本制造”只能在本地畅销,根本无法走出国门。曾经横扫天下的日本汽车和消费电子正是如此。而在新能源汽车战略上,日本同样未能走出这个怪圈。

翻看前两年的新能源轿车销量排行榜,日系氢能源汽车不仅在全球卖不了几辆,在汽车整体销量中的占比,几乎可以忽略不计。就连燃油机时代的王者丰田,上市的第一代氢能源汽车MIRAI后,六年多也仅仅售出1万台左右。

日本以举全国之力发展的氢能源汽车,与全球多数主流大国选择的新能源汽车方案背道而驰。大家都已经快要忘记,在90年代,日本曾是电动车技术的引领者。

国与国之间的豪赌,能够带动不同技术路线的竞争,也为更多企业提供了押注、赶超的机会。

在这场全球竞赛的新能源之战中,宁德时代无疑是精准押注的受益者。时间退回2011年,假如曾毓群不曾脱离日资控股,那么安倍晋三随即便提出的“氢能社会”目标,必然将把ATL锁在日本既定的战略路线之下。而后中国出台的白名单,又会将全球差距拉得越来越远。

企业与国家级产业政策之间的关系犹如水与舟。顺水行舟,不进则退。头部企业之所以优秀,在于能够看准时势为自己创造产能与技术爬坡的绝佳窗口期。

但产业发展同样也存在周期性规律的制约,就像人的一生,都会经过出生、成长、成熟、衰老几个阶段一样。企业走到不同的阶段,也需要提出不同的战略思考。

中国新能源汽车经过多年来的发展,已经形成了较为成熟完整的产业链。过去,行业的主要突破口在于合力攻破动力电池技术。如今,电动车要全面颠覆燃油车,占据整车成本40~60%的动力电池,依然是重要的一环。

近两年来,国内电池市场发生了巨大的变化,先是上游材料涨价,自去年以来,节节攀升锂电池原材料价格,让动力电池企业叫苦不迭。

后是补贴政策退坡、海外企业入场,叠加今年上游原材料的继续大幅上涨,锂电池厂商进一步陷入“增利不增收”的困境。

今年以来,中创新航接连遭遇宁德时代的起诉,状告其专利侵权,索赔金额从1.3亿元一路改到6.48亿元。

作为行业老大哥,宁德时代在产业链中展示的强势手腕,为业内熟知。

近几年,在“全球每销售 4 台电动车,就有一台用了宁德时代的电池”的大背景下,宁德时代一直秉持着“有钱才发货”的原则下。

传闻蔚来高管曾拍出房产证说服宁德时代发货。但即便如此表达“衷心”,付了钱的车企也未必能买到足额的电池。这是在传统供应链中,车企几乎不曾遇见过的“霸王条款”。

于是,从去年开始,车企开始纷纷“逃离宁德时代”,一方面加大在动力电池环节布局,一方面寻找“二供”、“三供”。欣旺达正是在得到“蔚小理”的扶持,营收大幅攀升,大有成为“二供之王”的趋势。

分食宁德时代订单的电池公司越来越多,越来越强。这不由地让人想到了日本。

去年在奥运会上,日本卖力的宣传氢能源。不但奥运村的热水系统由氢燃料供能,运动员乘坐的巴士用的是氢燃料,就连奥运火炬和圣火台也以氢气作为燃料。

日本一心想要彻底摆脱对外能源依赖,制造了一个完全由自己掌控的行业。但即便把东京奥运会搞成大型氢能招商秀,光是掌握全球60%的氢燃料技术专利这一项,就已经吓跑了大部分国际玩家。

过度的掌控,在很多时候意味着一种封闭。败于产线回流的A123和孤悬于全球化之外的日本氢能源战略都是前车之鉴。而今,宁德时代也落此窠臼。

宁德时代需要不断扩大规模以确保利润和市场地位,但一年的研发费用甚至被吐槽还不如小米。这一切分摊到车企身上,不仅引发了车企的出逃。

更带来了另一种质疑:如果毛利率靠买矿维持,核心研发指标还不及互联网公司,宁德时代到底算不算高科技企业?

一个行业要迎来爆发式发展,适度的开放是必不可少的。通吃整根产业链条的结果一定是变成“日本制造”的翻版——成为一个无人问津的“稀有物种”。

这也是为什么,带动中国新能源企业发展的白名单政策并未持续施行,我们依然打开国门欢迎"鲶鱼"的到来。为的正是刺激国内厂商的竞争动力,未来有一天能从成本和规模上碾压对手,真正站上全球产业链顶端。

在这种远见与格局之上,中国企业也应当以突破性能、安全、成本为己任,而非对产业链上下游围追堵截以维持规模。

从行业趋势来看,如果一项技术路线被验证成本过高,也必然会给其他技术路线留出发展空间。

动力电池依然是一个新技术层出不穷的行业。不久前,万向一二三(A123被收购后更改的名字)刚刚宣布全固态电池已经取得了重大突破。被收购之后蛰伏多年,这家企业终于在中国市场起死回生。

另一边,比亚迪也公布了一款“六棱柱”全新电池专利,号称比“刀片电池”更安全。

在二线电池厂商里,孚能科技已经凭借软包电池异军突起,天津力神的圆柱电池业已迎来丰收,国轩高科依然全面布局,亿纬锂能则持续发挥戴姆勒效应。

许多并未涉足动力电池的车企,比如特斯拉、长城、蔚来、大众等,也陆续传出跨界涉足动力电池的生产与研发。

“降本”几乎是所有厂商研发电池时都会重点关注的领域,而且重要程度不亚于能量密度。一旦有一家企业能同时突破性能、成本、安全性这个不可能三角,则意味着全球动力电池行业将迎来大洗牌。

毕竟,船坚炮利也挡不住战争维度的升级。