来源:雷达Finance(ID:leizhuba) 作者:李亦辉 编辑:深海

种植牙集采尚未大范围落地,“牙茅”的业绩却先“雷”了。

8月22日晚,通策医疗发布半年报显示,公司上半年营收13.18亿元,同比增长0.05%;净利润为2.96亿元,同比下降15.73%。由于Q1净利为1.66亿元,据此计算,公司Q2净利1.3亿元,环比下降22%。

对于利润负增长的原因,通策医疗表示公司旗下存量医院受疫情影响,门诊人次同比下降5%,营业收入同比下降6.8%;蒲公英分院目前处于筹建或培育期,报告期内贡献1.71亿营业收入,同比增长105%,但净利润率仅为5.5%,拉低了整体利润率。

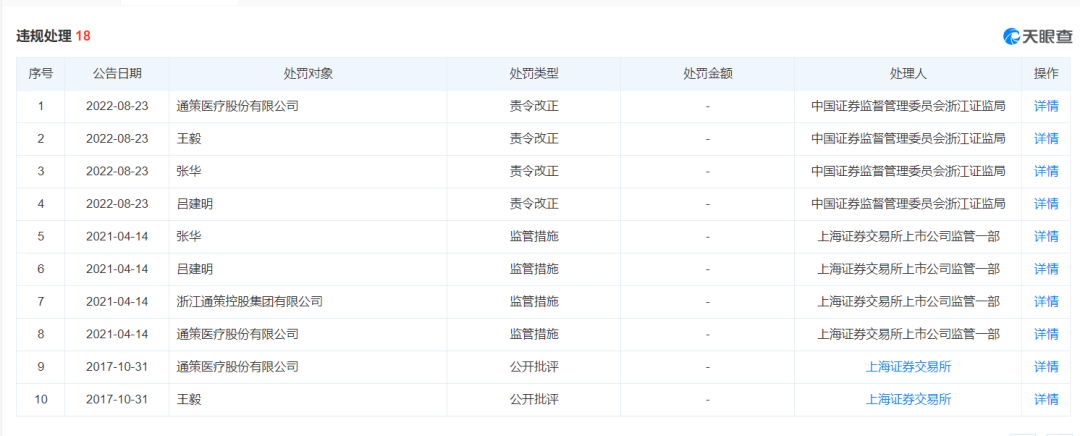

净利下滑的同时,通策医疗还收到浙江证监局行政监管措施决定书,涉及关联交易未披露、财务资助及投资出资情况披露不准确等事项。

这并非公司首次被监管。天眼查显示,公司自身、高管等,已屡次因违规被处罚。

而对于越来越近的种植牙集采,公司认为这是符合公司预期的,但投资者似乎不买账。

在连续几个交易日阴跌之后,通策医疗股价年初至今已经跌去39.47%。最新的386亿元市值,不及公司市值最高时1352亿元的三分之一。

净利润罕见下滑

有“牙茅”之称的通策医疗,作为民营口腔医疗服务的龙头公司,主打的是医疗服务,它上游承接口腔医疗设备及耗材供应商,下游主要面对患者。

在去年6月25日,通策医疗股价达到历史高点421.99元/股,总市值来到1352亿元,成为A股医疗板块为数不多的千亿白马股。

资料显示,通策医疗于2006年通过参与公立医院改制收购杭州口腔医院后,正式从房地产转型进入医疗领域,并于2007年借壳德隆系旗下ST中燕实现上市,成为“中国医疗服务第一股”,此后公司营收和净利润长期保持高速增长。

据同花顺iFinD,2007年至2021年,通策医疗营收从9139万增长至27.81亿元,增幅达30.43倍;归属净利润从1010万增长至7.028亿元,增幅达69.58倍。

不过自从疫情来了之后,通策医疗的业绩增速放缓开始显露端倪。2020年上半年,公司实现营业总收入7.38亿元,同比-12.87%;实现归母净利润1.45亿元,同比-30.22%。

其后从2021年开始,公司业绩摆脱疫情影响逐渐回升,但增速仍在持续放缓。而2021年第四季度,公司单季净利润也曾出现负增长,归母净利润同比下滑10.87%。

到了今年上半年,放缓态势则更加明显。一季报显示,通策医疗营收6.55亿元,同比增长3.74%;归母净利润1.66亿元,同比增长1.25%。

进入第二季度,公司营收利润双双下降。当季公司实现收入6.64亿元,同比下滑3.3%,归母净利润1.29亿元,同比下滑30.7%;扣非归母净利润1.23亿元,同比下滑31.6%。单季度净利润环比一季度,下滑也超过20%。

从半年报中给出的原因来看,影响业绩的因素有三方面:

一是受短期疫情影响,二季度公司旗下多家医院进行了不同程度的停诊安排,总院专家出诊和地方患者来院就诊受到双向限流,公司存量医院门诊人次下降5%,营业收入同比下降6.8%;

二是蒲公英分院目前处于筹建或培育期,报告期内贡献1.71亿营业收入,同比增长105%,但净利润率仅为5.5%,拉低了整体利润率;

三是为了进行新建城西总院、紫金港医院、滨江未来医院等大型医院的人才储备,公司招聘各类人才1000余人,增加人力成本4000余万,降低了当期利润。

与此同时,公司毛利率下滑同样显著。上半年毛利率42.39%,同比下滑4.36个百分点。目前,公司毛利率已下降到了2020年二季度以来的新低。

尽管难以延续过往的高增长,通策医疗还是选择逆势“跑马圈地”。公司表示,2022年以加强发展为主线,加快医院的投资布局、加大医护人员储备,为后续业务发展奠定基础。

调研纪要显示,截至7月已经有11家蒲公英医院交付开业,下半年还有8-10家医院,到年底将会达到38-40家蒲公英医院。

但是,扩张难改公司业绩增速下滑的现状。国金证券最新研报指出,考虑到疫情反复对公司的影响,下调2022-2024年盈利预测8%、10%、9%,维持“增持”评级。

因多项违规收问询函

同样在8月22日,通策医疗还收到了上交所问询函以及浙江证监局的行政监管决定书。

浙江证监局行政监管措施决定书显示,2021年10月19日至12月30日期间,公司与实际控制人控制的企业存在非经营性资金往来,涉及金额1.43亿元,但公司未履行决策程序,且未履行信息披露义务。

根据2017年12月公司的公告,相关方将按照持股比例提供财务资助。经查,实际控制人控制的关联方在2018-2020年期间未同比例提供财务资助,其他股东截至检查日未提供财务资助。存在财务资助实际情况与公告披露不符。

浙江证监局的决定书表示,公司投资壹号基金的公告中称“货币形式逐期同比例出资”。公司2021年10月19日向壹号基金出资1.43亿元,吕建明2021年12月30日出资1.5亿元;其他方截至2022年7月1日累计出资1.5亿元,尚有5000万元出资款未到位。其他方出资的实际情况与公告披露不符。

另外,上市公司独立性欠缺。据悉,在印章管理上,公司存在与实际控制人控制的关联方印章管理使用同一个0A系统进行审批的情形。

决定书指出,吕建明、总经理兼财务总监王毅、董事会秘书张华对上述违规行为负有主要责任,决定对公司及相关责任人采取责令改正的监督管理措施,并记入证券期货市场诚信档案。

在公司吃到“罚单”的同一天,上交所下发问询函,要求进一步核实并补充披露非经营性资金往来和财务资助、关于与关联方共同投资、关于上市公司独立性三方面问题。

具体来看,关于非经营性资金往来和财务资助方面,上交所要求补充披露:前期公司核实程序的具体责任人员、执行的核实程序、履行的审议决策程序和相关负责人;公司实际控制人及相关方是否按要求配合上市公司完成了相关自查工作;以及公司年审会计师中汇会计师事务所(特殊普通合伙)未能发现公司存在资金占用、财务资助不合规的具体原因,是否履行了勤勉尽责义务。

关于与关联方共同投资方面,要求补充披露壹号基金当前基本情况、实际控制人吕建明和其他方具体出资进度、公司是否存在其他与关联方共同投资的公司、基金及项目。

关于上市公司独立性方面,要求补充披露公司2021年度内部控制自查报告是否真实、准确、完整;以及,年审会计师未能发现公司内控问题的具体原因,是否履行了勤勉尽责义务。

问询函提出,公司应在5个交易日内披露对问询回复内容。

种植牙集采影响几何?

让市场担心的不仅是业绩增速下滑,从集采对其他医疗企业的影响来看,种植牙集采带来的冲击同样不容忽视。

相较于其他“医保带量集采”项目,种植牙集采起步晚但却在稳步推进中。2021年底,四川、宁夏等省区就曾发布开展口腔医用耗材历史采购数据填报工作的相关通知,被业内看作种植牙集采的重要信号。

1月10日,国务院常务会议决定,常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。其中明确提到,要逐步扩大高值医用耗材集采覆盖面,特别点名种植牙在国家和省级层面开展集采。

8月18日,国家医保局发布公告,就《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知(征求意见稿)》公开征求意见。

意见稿内容涉及规范口腔种植医疗服务和耗材收费方式、强化口腔种植等医疗服务价格调控、精心组织开展种植牙耗材集中采购、实施口腔种植收费综合治理等方面。

由于民营医疗机构在种植牙领域占据举足轻重的位置,意见稿提出,广泛发动各级各类医疗机构参加,原则上各统筹地区参加本次集采的医疗机构数(含民营)占开展种植牙服务医疗机构的比例应达40%以上。

受此消息影响,通策医疗连续多个交易日下跌。业内认为,由于种植牙集采不仅对耗材价格作了限制,还对服务费价格也有规定,这对通策医疗这类口腔医疗服务公司影响较大。

最新财报显示,2022年上半年通策医疗种植业务营收2.23亿元,同比增长6.5%,占总营收比重的18%。

此外,通策医疗作为民营口腔龙头,目前已经在高端种植牙业务与公立医院形成了一定的差异化竞争格局。

8月22日的机构调研纪要显示,公司表现出了对待集采较为乐观的态度,认为意见稿符合公司预期,公司始终把集采当作是一个机遇,“我们认为还是会存在高中低分层的市场,对我们来说最重要的就是既要做好即将到来的低价口腔市场,又要做好原有的高端业务。”

言下之意是,即便集采后降价,由于需求分层的存在,公司原有的高端业务不会受影响。吕建明曾通过个人微博表示,“市场上并不缺低价种植牙,只是有些人想用ZARA的价格买LV。”

但在医疗战略咨询公司Latitude Health合伙人赵衡看来,种植牙纳入集采,价格下降后,包括通策医疗在内的民营口腔医疗机构将流失部分注重性价比的用户群体,对公司营收带来一定影响,对注重服务体验的用户群体影响不大。

另外中信证券指出,未来随着集采政策推进,预计将有利于国产种植体品牌的快速放量,进口替代过程有望持续演化。不过对通策医疗而言,公司进入低端市场较晚,目前仍处于探索阶段,能否吃到这部分蛋糕还不好说。