来源:资本侦探(ID:deep_insights) 作者:肖卓

“邓超为什么不喝安慕希?”

这可不是什么无厘头问题。《奔跑吧兄弟》火爆全国的时候,“安慕希”酸奶摆满了各个节目场景,Angelababy、李晨等明星常常拿起就喝,但只有邓超,只喝自己手里拿的水。

是邓超不爱喝酸奶吗?不是,只是因为他是“纯甄”的代言人。纯甄是蒙牛旗下产品,安慕希属于伊利旗下,两大乳业巨头的争斗,在这件“小事”上可见一斑。

伊利和蒙牛渊源颇深,双方都在呼和浩特起家,都创立于90年代,蒙牛创始人牛根生甚至原本就是伊利集团的生产经营副总裁。两者同场竞技,战火几乎烧遍了每个乳制品市场,而战火所到之处,“第三名”只能仰望。

根据欧睿国际数据,2021年,伊利和蒙牛的市占率分别为25.8%、22.0%,行业CR5为57.7%,双巨头不仅占了行业半壁江山,更把同行远远甩在后头。

从当年的“奶牛场”到今天的行业巨头,伊利和蒙牛已经变得相当复杂——在消费市场,两者推出了种类繁多的产品;在资本市场,两者高举高打,以并购手段拓展版图。本文试图从伊利和蒙牛和竞争和发展入手,抓重点、抽主线,解释双雄如何发展到今日体量,双方又将奔向什么样的差异化未来。

你追我赶,相爱相杀

伊利和蒙牛的发家史,也是一段你追我赶的竞争史。在各个产品线上,伊利和蒙牛都推出过定位和价格相似的产品,而开启这段“双雄缠斗”叙事的,是一盒小小的常温牛奶。

盒装常温奶是技术引进后的产物。90年代,国内主要消费的乳制品是巴氏奶和奶粉,巴氏奶新鲜好喝,但保质期短,运输范围有限,奶粉则是北方奶企把牛奶销往南方市场的主要形式。

行业转折来自超高温瞬时灭菌(UHT)技术和利乐无菌包装技术。依靠引进技术,伊利和蒙牛推出了经典的盒装常温奶,打破了“液态奶无法销往全国”的瓶颈。此后,常温奶迅速成为市场主流,据农业部数据,2004年,国内常温奶和巴氏奶销售额占比分别为66.7%和18.1%,悬殊巨大。

从这个时候开始,伊利和蒙牛确立下“全国级乳企”地位,并开始了全方位的“缠斗”——调味乳领域,蒙牛有酸酸乳、伊利有优酸乳,蒙牛推出真果粒、伊利推出谷粒多牛奶;高端常温奶领域,蒙牛2005年推出特仑苏,伊利2006年推出金典有机奶;在“儿童成长奶”产品上,伊利有QQ星,蒙牛也有未来星。

2013年前后,伊利和蒙牛重押常温酸奶市场,“安慕希-纯甄”之争正式打响。两大龙头的正面交锋,直接压制了市场原有的单品。光明乳业的莫斯利安上线于2009年,本是占得先发优势的热门单品,但安慕希和纯甄仅用两年多时间,市场份额就超过了莫斯利安。

根据欧睿国际数据,2021年,安慕希和纯甄的市占率分别达到19.6%、9.8%,莫斯利安位列第三,市占率仅为4%。

伊利、蒙牛各自的产品矩阵 图源:公司官网

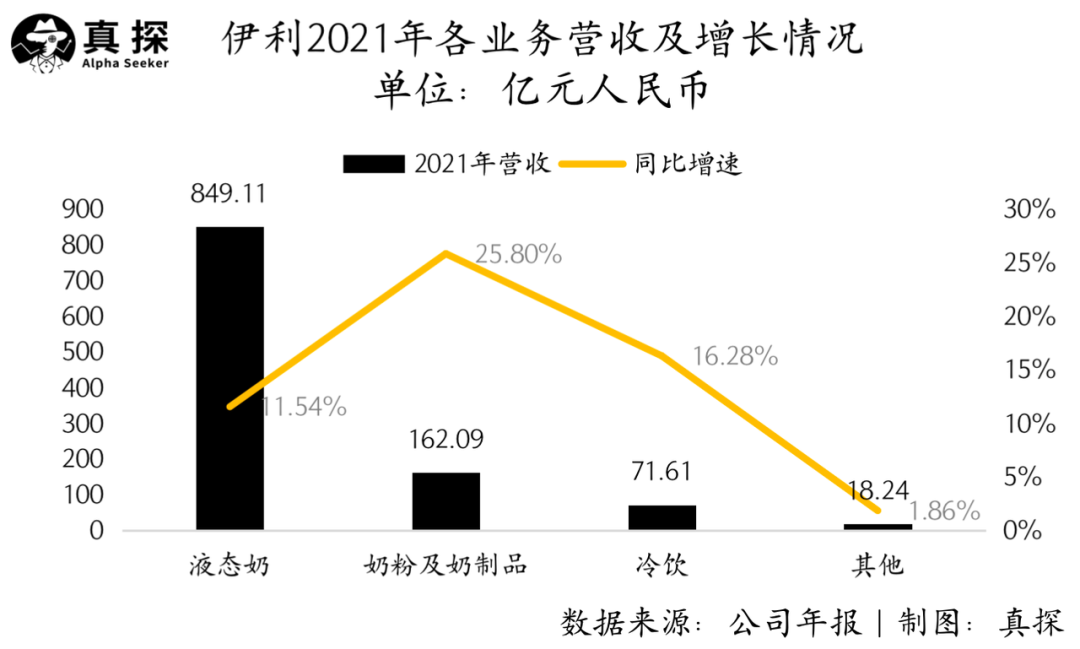

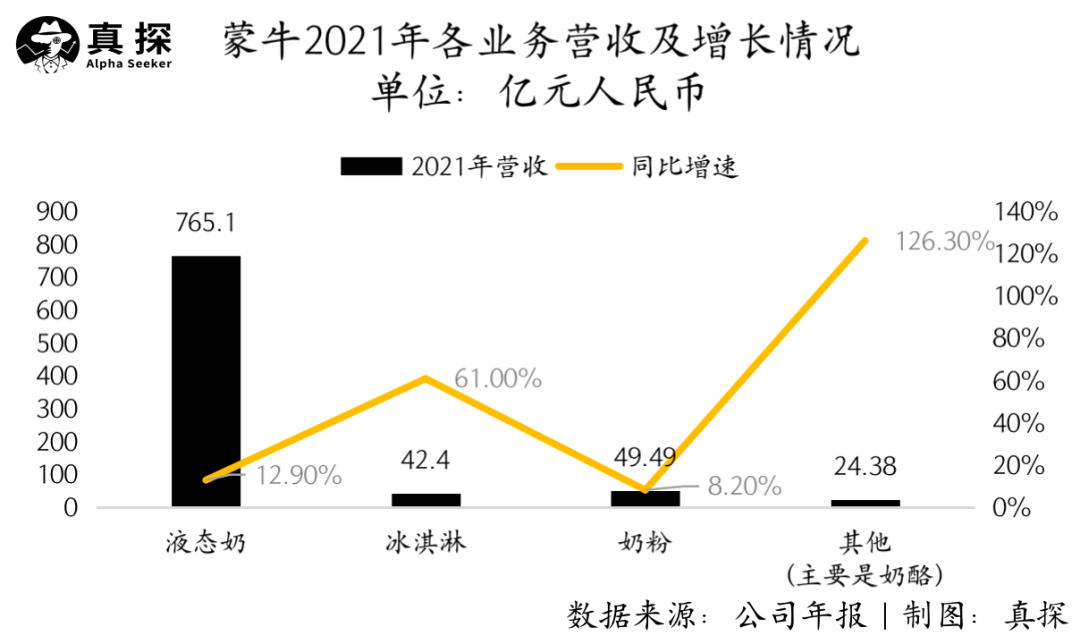

战火绵延的过程,也是伊利和蒙牛“称霸”乳业的过程。凭借多年建立起来的多元产品矩阵,深入全国的完善渠道,伊利和蒙牛形成了区别于同业的规模和壁垒。根据伊利、蒙牛2021年年报,伊利2021年营收为1101.04亿元,蒙牛为881.415亿元,远超行业第三名光明乳业的292亿元。

市值表现同样如此。截至2022年8月24日,伊利市值超2000亿人民币,蒙牛超千亿港元,远超其他乳企。

伊利和蒙牛的崛起要归功于时代。改革开放后,持续扩容的乳制品市场成就了两大乳业巨头,但增长总有放缓的时候,2015年,国内乳制品行业增速见顶,行业开始从高速增长转向高质量增长。对于伊利和蒙牛来说,确立“霸主”地位并非终点,公司需要新的增长逻辑。

双雄的新战事

对于那些已成规模、市场渗透充分的企业来说,想要继续增长,能做的事情其实是相似的:成熟业务提高客单价、战略业务探索新增长曲线、公司整体降本提效。

伊利和蒙牛也不例外,从两者近些年的业务布局和财报情况看,乳业双雄的增长逻辑可以总结为以下三点:

于基本盘:推进高端化,量增转价增;

于新增量:外延突破,押注蓝海市场;

于成本端:向上游延伸,提高原奶自给率。

伊利和蒙牛的主要营收来源均为液态奶业务(伊利财报称“液体乳”),该业务占两者总营收的比例分别为78.3%、86.8%,根据官方的分类,市场熟知的伊利纯牛奶/蒙牛纯牛奶、金典/特仑苏、安慕希/纯甄、优酸乳/酸酸乳等产品均属于液态奶业务。

「伊利纯牛奶、金典、安慕希」、「蒙牛纯牛奶、特仑苏、纯甄」是伊利和蒙牛的三大核心单品,也是营收基本盘。根据国联证券的测算,2021年,伊利和蒙牛三大核心单品收入分别为690亿元和560亿元,占总营收的比例为63%和64%。

“量增转价增”的逻辑,在三大核心单品上表现得尤为明显。

具体而言,按产品分类,伊利纯牛奶、蒙牛纯牛奶、金典、特仑苏均属于“常温白奶”,区别在于后两者定位更高端。在“常温白奶”品类上,伊利和蒙牛的“量增转价增”逻辑体现为结构化升级,双方近年都将更多力量投入于金典和特仑苏,以单价更高的产品拉动营收增长。

据国联证券统计,金典和特仑苏近十年的营收CAGR(复合年均增长率)分别为29.48%和18.86%,而伊利纯牛奶和蒙牛纯牛奶的营收CAGR均低于5%。

结构化升级“常温白奶”的同时,伊利和蒙牛也不断升级各自的核心单品,从另一个角度推动“量增转价增”逻辑。

以两家公司各自的王牌单品(即贡献最多营收的产品,伊利为安慕希,蒙牛为特仑苏)为例,安慕希通过产品包装、规格、添加物上升级推进高端化,拉高产品均价;特仑苏也在2019年升级了“梦幻盖”包装,2021年,特仑苏还推出了“更好有机”的沙漠有机纯牛奶。

针对“基本盘”,伊利和蒙牛的业务动作有不少共通之处。不过,在找寻增量方面,两者的动作呈现出明显的差异——伊利选择做大奶粉业务;蒙牛则押注成长性更强的奶酪业务和低温鲜奶业务。

根据欧睿国际数据,2021年,奶粉品类在乳品市场占比为30.72%。伊利的思路是在这个规模可观的成熟市场占领更多份额,为此,伊利在发力自身奶粉业务的同时,又于今年年初完成对澳优的收购。据国联证券测算,伊利在收购澳优后,婴儿奶粉市占率将达到15%左右,几乎与行业龙头飞鹤持平。

无论是规模还是增速,蒙牛的奶粉业务相比伊利都要逊色一些。但蒙牛也找到了自己的“矛”,其于外部入主“奶酪第一股”妙可蓝多,又在低温鲜奶业务大举发力。

奶酪和低温鲜奶是当前乳业最具“想象空间”的细分市场——前者在“奶酪棒”产品的带动下,增速高居乳品行业之首,后者由于冷链物流、冷库储存的发展,逐渐突破了原有的运输范围限制,近年市场空间显著放大。

蒙牛的思路是在高成长性赛道占得先发优势:2021年,蒙牛奶酪业务增速达126.3%。同时,凭借“每日鲜语”、“现代牧场”两大子品牌,蒙牛在低温鲜奶市场迅速渗透。根据尼尔森数据,2021年国内鲜奶行业增长17.8%,蒙牛的鲜奶业务增速达85%,在鲜奶市场的总份额也提升了2.3个百分点至13.4%。

一方在做大成熟业务,另一方“另辟蹊径”,在具体的细分业务上,双雄不再总是正面交锋。不过,在公司整体的降本提效方面,财大气粗的伊利和蒙牛都选择了向上游牧场延伸。

乳品行业产业链可以分为上游养殖环节、中游加工环节和下游零售环节。大众熟知的乳企一般处于中游,这类乳企最大的成本来自原奶采购,原奶价格的波动直接影响着乳企的成本和利润水平。

无论是为了增强业务确定性和对上游的控制力,还是为了更好地发展低温鲜奶业务,向上游延伸都是乳企发展的必经之路,尤其是伊利蒙牛这样体量巨大的乳企。

2013年至今,伊利和蒙牛于上游奶源已有多次出手:截至2021年末,伊利已经参控股优然牧业、赛科星、中地乳业、恒天然、新西兰的Westland等规模化牧场;蒙牛也收购了现代牧业、中国圣牧旗下圣牧高科、富源牧业等企业不同比例的股权。

相比之下,其他乳企在奶源控制上稍显弱势。

丰富的产品矩阵、渗透全国的渠道铺设、充足的资本弹药、日渐充实的奶源布局,进入行业新阶段,伊利和蒙牛依然是无法撼动的行业双雄,地位甚至比过去更加稳固。对于乳业参与者来说,双雄竞争注定是“神仙打架”,只是相比过去的正面冲突,今天的双雄竞争更“聪明”,更精细,也更不容出错。