来源:燃次元(ID:chaintruth) 作者:冯晓亭 谢中秀 编辑:谢中秀

京东交出了一份“超出预期”的成绩单。

8月23日,京东集团(JD.US,9618.HK;以下简称为“京东”)发布2022年第二季度及中期业绩。根据业绩数据,2022年Q2京东营收2676亿元,而此前市场预期为2616亿元。

另外从数据表现来看,京东第二季度数据也优于同期行业及同类公司。2022年Q2,京东营收同比增速为5.4%,高于行业平均增速。此外,2022年Q2京东经营净利润38亿元,去年同期为3亿元;归属于普通股股东的净利润为44亿元,去年同期为8亿元。

尤其在归属于普通股股东的净利润方面,燃次元看到,2021年Q3、2021年Q4及2022年Q1,京东仍为亏损状态,分别为净亏损28亿元、52亿元、30亿元。这个Q2,也是京东连续三季度录得净亏损后的首个净利润,大有“止血”之迹。

燃次元制图数据来源/京东财报

对于这个成绩,京东CEO徐雷在财报中表示,“京东凭借极具韧性的商业模式,行业领先的供应链能力和高效的运营,在充满挑战的外部环境中持续交付了稳健的季度业绩。”

但京东也并非没有忧虑。

其中尤其表现在用户增量上面。根据财报,截至2022年6月30日止的12个月,京东年度活跃用户数为5.808亿,而在上一年度——截至2021年6月30日止的12个月,京东年度活跃用户数为5.319亿。粗算之下,增加了4890万,增速为9.2%。

但令人在意的是,根据2022年Q1财报数据,截至2022年3月31日止的12个月,京东年度活跃用户数为5.805亿。以此观之,2022年Q1与2022年Q2,京东年度活跃用户数变化不大。

在雪球网站上,有用户疑惑道,“京东的年度活跃用户数,理论上离天花板还很远,一直以来慢吞吞是什么原因?”对此,用户回复解释,“一二线人口+部分三线人口是京东客户,一二线人口不到4亿。”而且,“农村常住人口差不多5亿,京东在这里不能隔日达,时效和价格都没有优势。所以,用户天花板要比淘宝、拼多多小一些。”

对此,零售电商行业专家庄帅也直言,“从财报数据看,京东的用户还有很大的增长空间,这个部分目前看只能通过下沉市场来获得。”

但京东的下沉市场,似乎已遭京东为“止血”而割弃。资料显示,主攻下沉市场的京喜业务是近两年京东亏损的主要原因。根据财报,2021年,京东集团新业务全年亏损105.98亿元,2022年Q1和Q2新业务亏损也均超过20亿元。

于是2022年6月,在京东新一轮组织架构调整后,京喜事业群被拆散。同时,京喜在微信生态中的“发现-购物”一级入口,也从原来的“京喜”变为“京东商城”。7月,刘强东在集团战略会上承认了京喜的失败,并要求京东高管“认真复盘,总结经验教训”。

虽然目前来看,京东似乎仍未放弃下沉市场。在财报后的电话会议上,徐雷就多次提到下沉市场,言及“下沉市场,我们还是要做宽用户的广度”,并且该战术“这些年也没有变化”,以及“下沉市场肯定还是我们用户增长的一个主力市场”。

但京喜被调整之后,京东将如何发力下沉市场,仍是未知数。

新业务的想象力似乎已经交到了即时零售手中。燃次元看到,在2022年Q2业绩报告中,多处笔墨提及京东618周年庆活动期间,“小时购”、京东到家的表现。比如,“京东的全渠道超市(京东超市)携手‘小时购’覆盖了超2.7万个品牌,超3.4万家实体门店,为全国近400个城市的消费者提供即时消费服务,助力超3万家合作门店的成交额实现同比增长超500%。”

在京东财报发布前夕,达达集团(DADA.US)也发布了2022年第二季度业绩报告,并同时公布创始人蒯佳祺荣休,原达达集团副总裁何辉剑先生升任达达集团总裁,京东零售CEO辛利军先生担任达达集团董事会主席。此举也被视作达达与京东联系更紧,京东加力即时零售甚至外卖的前兆。

但正如财报电话会议上分析师所问,即时零售有机会成为京东新的增长点吗?还需要打一个问号。

上市以来最低增速

京东交出了一份好看的二季报。

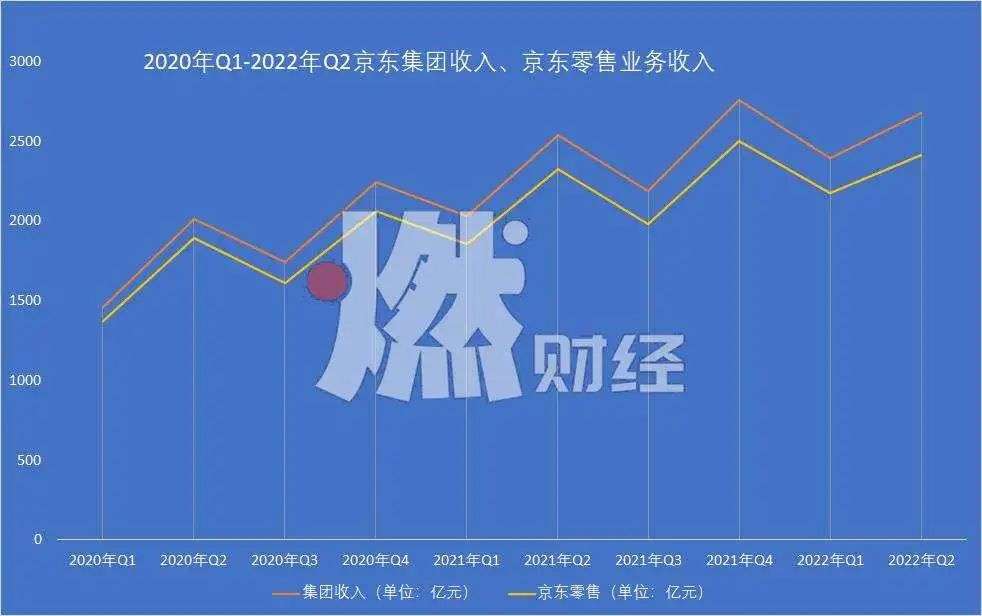

但这并不值得太高兴。因为拉长时间轴来看,Q2向来是京东业绩的高点。根据京东财报数据,2020年Q1、2020年Q2、2020年Q3、2020年Q4,京东营收分别为1462亿元、2011亿元、1742亿元、2243亿元。

2021年四个季度,京东营收则分别为2032亿元、2538亿元、2187亿元和2759亿元。

这个数据的起伏也与京东零售业务的收入波动一致。盖与营销节点有关,Q2期间为京东618周年庆活动期间。而根据京东在618周年庆期间发布数据,2022年京东618周年庆GMV为3793亿元,同比增10%。

燃次元制图数据来源/京东财报

回到财报来看,自2022年2月28日合并达达以来,达达业绩纳入京东,成为独立分部,此后京东业务便由京东零售、京东物流、达达、新业务四部分组成。其中京东零售向来是营收贡献的主力,根据2022年Q2财报,京东零售营收2415.57亿元,占京东总营收90.3%。

另外京东物流对收入贡献比为11.7%,而达达和新业务贡献比分别为0.9%和2.3%。

而从增速来看,京东零售、京东物流和达达的收入均较去年同期有所增加,其中京东零售同比增长3.87%,京东物流同比增长20%,(鉴于去年同期达达未纳入京东财报,故不可比较)。而以京喜为主的新业务营收却同比减少10%。

而且达达和新业务也在亏损中。2022年Q2,达达亏损4.24亿元,以京喜为主的新业务亏损20.32亿元。

比起盈利水平,京东的增长空间遭遇到了更大挑战。2022年第二季度,京东营收同比增长5.4%,虽然跑赢了同行,但据燃次元统计京东上市以来单季度的收入增速数据来看,在2021年之前,京东单季度的同比增速均在20%以上,在2021年一季度其同比增速更是高达39%。

然而,从2022年开始,京东单季度收入的增速开始呈明显下降趋势。2022年第一季度,收入同比增速首次跌破20%为18%,在第二季度,该数据进一步萎缩至5.4%。

从细节来看,京东收入分为商品收入和服务收入两大类。其中商品收入包括电子产品及家用电器商品收入和日用百货商品收入;服务收入包括平台及广告服务收入和物流及其他服务收入。

而2022年Q2,占据营收大头的电子产品及家用电器商品收入,同比下降了0.1%。虽然只是很微小的收入减少,但对于历来处于行业领先地位的京东来说,营收主力商品的收入不增反减的变化,还是让京东未来的发展蒙上阴影。

用户增长的瓶颈更加急迫。2022年二季度,京东年活跃用户数为5.808亿人,较一季度的5.805亿年活跃用户数据环比只增加了30万人,环比增速只有0.05%。

横向对比来看,2022年第一季度,拼多多年活跃买家数量的环比增速为1.5%。与此同时,拼多多对应的年活跃买家体量为8.819亿。淘宝和天猫虽然在2021年6月后就没再公布单独的指标,据阿里最新一季度的财报显示,阿里包括淘宝、天猫、闲鱼、淘特等多个平台在内的中国数字商家年活跃买家总数为10.03亿。

对于阿里和拼多多这两个年活跃买家数逼近10亿的大平台来说,年活跃买家数环比增速的比较已经不再具有特定意义。毕竟,已经逼近天花板的用户规模,只要没有发生大幅度的下滑,仍可以牢牢把握住业内龙头位置。

但对于年活跃用户数不到6亿的京东来说,则有着不一样的意义。关键在于,京东的用户规模目前并没有庞大到能触及天花板,这意味着,京东与拼多多和阿里相差的数亿用户规模,实则是京东的增长空间。

只是下沉市场受挫的京东,将如何突破这个瓶颈,还难寻前路。

整体来看,虽然表面上,京东的营业收入水平、用户规模都在增长,利润水平也有所恢复,但增长的幅度都已放缓,甚至个别业务收入还出现了倒退趋势,对于如今的京东来说,为自己寻找到下一个增长点变得刻不容缓。

下沉市场失去的京喜

京喜曾是京东的“惊喜”。

2019年,京东将此前的社交拼购电商平台“京东拼购”更名为京喜,并明确定位为针对下沉市场的社交电商。以此,开启了下沉市场攻坚之路。

2020年1月12日,时任京东零售集团CEO的徐雷还在2019年度京东零售表彰大会上将“下沉新兴市场”列入京东2020年的三大“必赢”战役之一,并表示,“未来三年,我们希望在下沉新兴市场再造一个京东零售。”

到2020年底,京喜事业部升级为京喜事业群,并上线新成员京喜拼拼。京东创始人刘强东还亲自带队京喜事业群,可见重视。

此后,京喜也曾创造过惊喜,其中尤其表现在用户增长方面。比如京东集团在2020年财报中浓墨重彩地提及,“截至2020年12月31日,京东过去12个月的活跃购买用户数达到4.719亿,全年净增了近1.1亿活跃用户,而超过80%的新增活跃用户是来自于下沉市场。”

到了2021年,京东也披露,“截至2021年12月31日,过去12个月的活跃购买用户数约5.7亿,一年净增了近1亿,新增用户中的70%来自于下沉市场。”

来源/燃次元截图图/京喜首页(左)京喜拼拼(右)

但“惊喜”的背后是巨大的代价。

根据京东财报数据,2020年京东集团新业务全年亏损47.23亿元,2021年京东集团新业务全年亏损105.98亿元。据中信证券分析,京喜和京喜拼拼是京东新业务亏损的大头,2021年Q3和Q4,京喜拼拼以及京喜业务的单季亏损可能分别超过15亿元和20亿元。

曾经,亏损并不是互联网需要担心的议题,因为如果前方有希望的话,暂时的亏损并不值得在意。只是如今互联网的风早已转向,降本增效成为重中之重。于是烧钱的新业务首当其冲,成为京东“止血”、战略调整的首要任务。

6月17日,据“36氪-未来消费”报道,京东零售集团下的京喜事业群,将在本月内拆散,原有业务线预计在6月底之前整合至其他业务相近的事业群中。其中,京喜APP、京喜通(原京东新通路)、京喜拼拼将并入京东零售。

社交电商京喜、社区团购平台京喜拼拼,以及线下门店提供商品和服务的京喜通和提供物流服务的京喜快递,是京东在下沉市场的主要布局。

而在京喜事业群调整之前,京喜拼拼也不断撤城。综合《科创板日报》以及界面新闻报道,6月初,京喜拼拼再撤山东全省,目前仅剩北京、河北廊坊、河南郑州三城可提供服务。此前3月,京喜拼拼已撤出广东、湖南等省份。

此外,据相关报道,从2021年其“京喜拼拼”就已经开始了清减行动,于2021年5月陆续撤出福建、甘肃、贵州、吉林、宁夏和青海等多个省份。

京喜拼拼的收缩并不意外,因为在每日优鲜的案例之下,社区团购、生鲜电商的问题早已暴露在众目之下。而此前北京市朝阳区某社区团购站点站长也告诉燃次元,“美团优选、多多买菜的单比较多。”

至于京喜,燃次元在向广东省某三线城市,以及四川省某县城居民进行了解时,均得到答案——没有用过。

“买东西最看重便宜。当然还要看业务是不是覆盖了我们小县城。”四川省某县城用户说道。在得知京喜亦主打低价,并且覆盖当前区域的时候,这位居民坦言,“没有留意到这个业务,可能推广没有触及我。”

而使用京喜的人群,则似乎主要以薅羊毛为主。比如北京一位用户就表示,“我本身是京东的忠实用户,平时消费也比较注重性价比,会薅羊毛。用过京喜几次,都是因为有优惠。”

目前来看,虽然京喜事业群被拆散,京喜的战略地位似乎也被降低,撤销了多个入口。但京喜业务仍在。8月23日,身处北京的燃次元打开京喜APP以及京喜小程序仍可见相关商品,京喜拼拼也仍在运营。

但庄帅直言,“京喜不会再做大的投入了。”

京东仍需要下沉市场。只是京喜失去“惊喜”后,京东将凭何攻坚五环外,令人猜想。

“下沉市场的用户需求也在升级,京东的机会还是很大的。接下来京东可以通过京东到家和小时购接入夫妻老婆店、社区店、小型超市、菜市场等实体店,京东提供配送服务的即时零售平台模式继续拓展下沉市场。”庄帅直言。

即时零售能“扛大旗”吗?

京东目前的业务重点在于零售。一直以来,零售表现也比较稳定。但无论是未雨绸缪,亦或是弥补不足,企业都需要新业务。

曾经,这一新业务似乎寄望在下沉市场,寄望在社区团购。而现在,这个重任似乎交到了即时零售手里。

在2022年Q2财报中,京东不惜笔墨地彰显了即时零售的成绩。“双渠道销售额同比增长77%,通过京东小时购下单的用户数同比增长超400%”,“沃尔玛、华润万家、永辉等部分商家在京东618周年庆活动期间全渠道业务成交额合共同比增长超660%”。

但即时零售能成就京东新的想象空间吗?

根据此前达达集团联合中国连锁经营协会及京东消费及产业发展研究院发布的《即时零售开放平台模式研究白皮书》,作为O2O到家业务重要组成部分,即时零售风口已至,迎来快速增长。其中平台模式2016-2021年的年复合增长率为81%。预计到2025年,即时零售中的开放平台模式规模将突破万亿门槛,达到约1.2万亿元。

整体来看,这是一个充满想象力的空间。除了京东之外,美团、阿里,甚至“之前和微信的人聊天,他们表示也在内部讨论是否要做即时零售。”有接近微信的人士表示。

而京东虽然以高效的配送时效占据消费者的心智,但在即时零售这一领域,仍面临着重重困难。在《同城是美团电商的解法吗?》中,燃次元就提到,在即时零售领域,美团份额最高,达千亿元,京东则仅有其一半。

美团CFO陈少晖在2021年业绩电话会上透露,2021年美团闪购年交易用户达到2.3亿,总交易额达到了外卖的12%(约842亿元)。京东2022年一季报显示,截至2022年3月31日的12个月内,京东到家的平台总交易额为491亿元。

同时,即时零售也并非那般光鲜。“即时零售供给侧不足,突破难度很大,规模增长比较慢。”庄帅表示。

“京东做即时零售很早,但是现在规模已经不是最大了,所以面对的竞争还是很激烈的。合并达达能够集京东集团之力加大投入和力度发展这个业务。目前来看京东到家和小时购需要强化拓展实体店能力、同城运营能力和用户体验才能应对竞争的同时提升营收。”庄帅直言。

在消费者侧,使用京东即时零售业务的用户似乎以青睐线下商超的人群为主。比如深圳的孙女士就表示,“平时比较习惯在沃尔玛、永辉、永旺这些超市买菜买水果,京东到家上可以直接买这些超市的东西。而且实体超市的品质确实一直很稳定。”

广州的何女士也表示,“我有重度品牌依赖,只想买大超市。在盒马之前,我就只买永旺、ole。”

这样看来,京东到家的使用人群范围并不广阔。而且何女士对于京东到家业务也有颇多不满,“我的第一单是在2016年10月下的。当时提供即时达业务的就淘宝和京东,京东引流力度更大些,所以就用上了京东。但整体而言,如果满分十分的话,我只能给京东到家五分。”

“京东到家的配送时间跨度太大了,只能选一个小时区间范围内,冰品就会很不好控制。最开始我也会在京东到家买生鲜,但因为这个问题,我现在已经只在京东到家买超市的日用品,转而在盒马买生鲜了。”何女士直言,“而且售后很麻烦,商家经常无理由拒绝售后。另外凑够额度才能免运费,常常一买就是几百元。”

在财报电话会议上,摩根士丹利分析师Eddy Wang问及,在战术层面,京东似乎把同城零售,包括即时配送的战术意义拔高了,这个业务有没有机会成为京东新的增长点。

对此,徐雷表示,“我们会把同城零售作为一个非常重要的新业务和新服务来去设计,但目前还在设计整合的过程当中。”

目前,“我们更多地关注这个业务的用户渗透、频次、服务履约的质量等等,希望通过这些,能够最终实现业务的快速增长,总销售额并不是我们短期追求的目标,当然,现在的销售额增速应该是非常理想的。”徐雷回应道。

再结合前一日达达的人员调整,京东发力即时零售似乎已经明确。但在这一领域,京东要想做好,并不会太容易。

此外,京东目前的重点似乎仍是稳健向前。正如徐雷和京东CFO许冉在财报电话会议上都曾多次提到利润率、现金流的健康。如此看来,即使京东想发力即时零售,步子也不会迈得太大。