小鹏不满足于当冠军。

编者按:本文来自微信公众号 深途(ID:shentucar),作者:黎明,编辑:艾小佳,创业邦经授权转载

上市的造车新势力们,开始陆续交出上半年的答卷。

8月23日港股盘后,小鹏汽车发布2022年二季度及上半年财报。数据显示,小鹏二季度营收74.4亿元,同比增长98%,高于市场预期;上半年营收148.9亿元,同比增长121.9%。

不过,由于人民币兑美元贬值等外部因素,小鹏在二季度产生了9.38亿元的外币交易汇兑损失,导致公司亏损加大。除去这部分影响,小鹏二季度亏损金额大致与一季度持平。

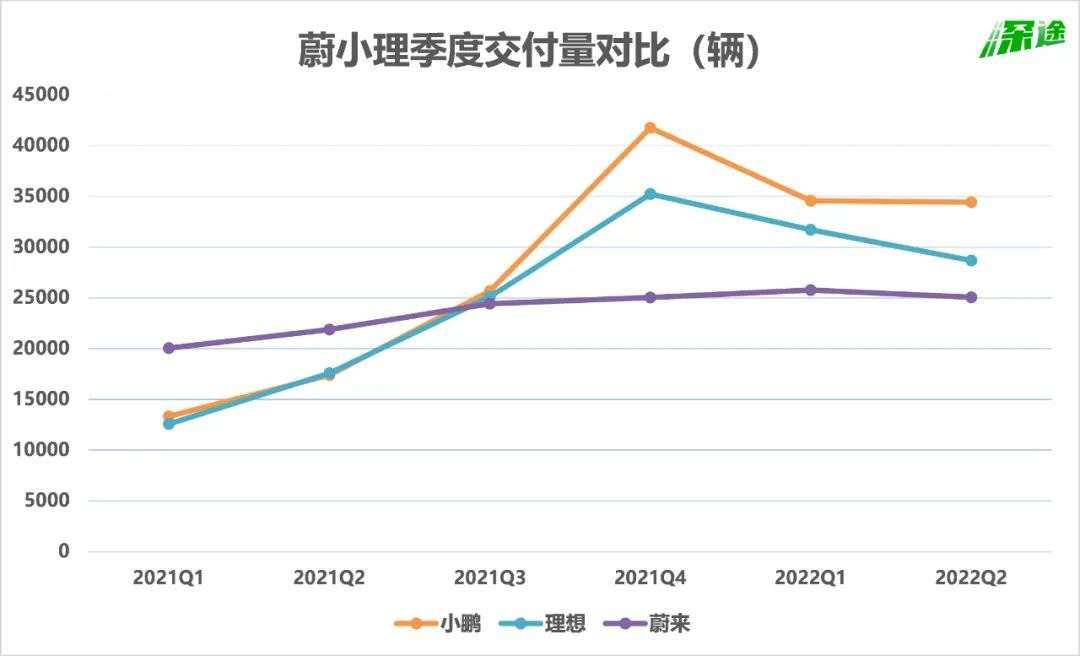

论增速,小鹏是过去一年发展最快的新势力之一。

从去年三季度至今,小鹏已经连续四个季度拿下新势力销量冠军,它同时也是去年的年度销冠。营收规模也一直以数倍的速度增长,即便是在4月受到疫情冲击的背景下,小鹏二季度的营收增速也接近一倍,而同期理想则滑落至73%。

销量和营收双增长,一方面是因为小鹏P7的持续热销,另一方面是P5去年下半年交付后,给小鹏注入了新的动力。

而在接下来,代表小鹏最高技术水准的新车型G9即将上市,将帮助小鹏开启第二波攻势。

难的不是拿冠军,而是连续拿冠军小鹏拿下新势力销冠,冲到蔚来、理想的前面,是从去年三季度开始的。

在那之前,排在第一的一直是蔚来。去年7月,理想突然猛加速,首次超过蔚来拿下销冠,然后8月继续卫冕。那段时间,蔚来和理想总是高过小鹏一头。

变化发生在10月。那个月新势力的销量都出现下滑,小鹏却未受到太大影响,是唯一一个交付量过万的。随后,小鹏多次拿下月度销冠,并以总交付9.8万辆的成绩成为2021年新势力冠军。

今年以来,二梯队的哪吒、零跑攻势凶猛,冲击蔚小理头部三强的格局。哪吒和零跑都拿到过月度冠军,但若看季度总交付量,小鹏还是排在第一。二季度,小鹏交付3.4万辆,连续四个季度获得新势力销冠。

总体上而言,各大新势力每个月的交付数据波动较大,在一两个月短暂冲到销量榜首是容易的,但要长时间持续地坐稳头把交椅很难。

小鹏现在有三款量产车。第一款车G3在2018年12月开始交付,这是一辆紧凑型SUV;第二款车是运动型轿跑P7,2020年5月开始交付;第三款车P5在去年9月开始交付。

P7是小鹏现在的销量主力,单月最高交付超过9000辆。P5则处在快速起量阶段,目前平均每个月交付3000多辆。去年小鹏有实力冲击第一,很大程度上是因为P5延续了P7的增长势头。

从财务数据来看,小鹏的收入主要来自新车销售,跟销量成正相关。2021年初以来,小鹏的季度收入增速,一直维持在150%以上,最高超过600%。今年二季度,部分新势力的收入增速大幅放缓,小鹏也出现下滑,但仍然达到98%。

对于接下来的三季度,小鹏在财报中给出指引,预计汽车交付量将在2.9万-3.1万辆,同比增长13.0%至20.8%,总收入将在68-72亿元,同比增长18.9%至25.9%。

跟往期对比来看,这个业绩预期不高。7月份小鹏已经交付11524辆车,这意味着8月和9月平均每个月交付量将在8738-9738辆。

小鹏现在正处于新旧产品更替的关键时期,新一代产品G9已经发布但还未正式上市,这或多或少会影响当前的销量。

比小鹏更早发布财报的理想汽车,就面临跟小鹏相似的局面。理想新车型L9将于8月底正式交付,预计9月交付过万。但理想对三季度的交付指引只有2.7-2.9万辆,低于小鹏。

所以,在新旧产品换代的转折期,新势力需要直面销量短暂下滑的阵痛。

小鹏G9,发动第二波攻势现在,市场开始将目光集中在小鹏最新车型G9上。这是小鹏的第四款量产车,代表小鹏过去数年坚持软件和核心硬件自主研发的最高技术水平。

小鹏汽车CEO何小鹏对G9非常自信,按照他的说法,G9将是50万以内最好的SUV,中大型SUV市场最畅销的车型。

将于下个月上市、四季度交付的G9,对小鹏的意义很大。

首先它将拉升交付预期。根据小鹏公布的数据,G9在8月10日开启盲订后,24小时内订单量已经超2.2万辆,超过P7和P5的同期水平。订单的首位意向客户来自上海,男女用户比例为77:23。

整体来看,过去一年小鹏销量的助推来自P5,接下来的第二波攻势就靠G9。

其次将提高收入水平。过去小鹏从大众主流市场起步,G3和P5的车型售价整体在25万元以下,P7虽然将售价区间拉升至30万元级别,但在35万元以上市场,小鹏没有主打产品,G9则将填补这块空白。

结合市场传闻,G9的价格区间或为35-45万元,这将显著提升小鹏的整体收入水平,并提高单车平均收入。

另外还将改善毛利率。G3和P5这两款车,并非高毛利产品,P7的上市在一定程度上提升了整体毛利率,但距离小鹏的目标还有距离。小鹏方面曾表示,中长期目标是将整体的毛利率提升到25%以上,二季度这一数字是10.9%。

二季度有个特殊情况,动力电池原材料价格持续上涨,导致电池涨价,这给车企带来了压力。包括小鹏、理想在内的新势力们,二季度毛利率都出现了一定程度的下滑。

不过虽然二季度电池成本增长,但小鹏在电池供应上采取多元化策略,不是绑定单一供应商,另外5月份小鹏增加了一些执行新价格的订单,产品组合降低了风险。使小鹏二季度的毛利率没有下降太多。

小鹏汽车副总裁吕学庆表示,从7月开始小鹏会有更好的产品组合,比如P7的交付量比二季度的占比会提升,所以三季度的毛利率会高于二季度,回到一季度的水平。

G9进入更高的价格区间,在规模效应和经营杠杆的帮助下,将进一步提升小鹏整体毛利率水平。小鹏方面透露,G9上市后,预计2022年下半年公司毛利率将高于上半年。

除了G9,小鹏还将在明年迎来两款新车型,分别是C级车和B级车。小鹏汽车副董事长兼总裁顾宏地在财报电话会议上表示,B级车将在明年上半年推出,与Model Y形成竞争。C级车在明年下半年推出,定位高端,是小鹏此前未涉及的全新细分市场。

从当前的布局来看,明年小鹏在售的车型数量将达到六款,且每个细分市场都有一款主打产品。小鹏G9打头,三款新车型齐上阵,将进一步把小鹏的销量拉升至新的高度。

打最难的仗,下最大的棋在国内的造车新势力中,智能化一直是小鹏最大的标签。小鹏最早实现了自动驾驶的全栈自研,研发的范围不仅包括以XPILOT和Xmart OS为代表的软件,还包括动力总成及电子电气架构。

小鹏P5是全球第一款将激光雷达量产的乘用车型。在P5之后,车企纷纷在新车型上搭载激光雷达。

在无比内卷的智能驾驶上,小鹏已经提前卡位成功。据何小鹏透露,在小鹏5月初到7月底的订单中,选择搭载智能辅助驾驶软件的中高配车型的渗透率显著提高到了超过50%。

另外,小鹏计划在今年推出XPILOT 3.5,将支持实现城市NGP。最新的消息是,小鹏在二季度完成了城市NGP首个量产版本的开发和测试工作。而当前行业里的大部分玩家还在测试难度相对更低的高速和停车场景。

在智能化方面的积累,形成了小鹏的核心竞争优势。这背后是小鹏在研发上持续的、不遗余力的投入。

从2019年至今,小鹏在研发上累计投入超过100亿元,今年上半年投入25亿元。早在2019年,小鹏还只有G3一款车,那一年就在研发上投入了21亿元,当年公司的全部收入也只有23亿元。

小鹏的研发团队也是新势力中规模最大的。根据公开的财报数据,截至2021年底,小鹏、蔚来、理想的研发人员数量分别为5271人、4809人、3415人。

通过P7、P5这两款车,小鹏已经向外界证明了自己在智能化方面的能力。从G9开始,小鹏试图将智能化、电动化跟整车技术平台统一成平台化,在三条线上都达到一个新的高度。最典型的是小鹏正在力推的超级快充。

混动、换电、快充,是新能源车企为解决续航焦虑推出的三大解决方案。理想等车企选择了混动或增程,蔚来选择了换电,小鹏选择了超级快充赛道。

在小鹏的规划里,超充桩、充电站,以及支持高压快充的高续航车型,构成了闭环的补能体系。而这个体系里的首款车型,就是小鹏G9。

小鹏G9支持800V高压快充技术,通过小鹏的超快充桩S4,可以实现充电5分钟,增加续航200公里。这个充电效率超过了特斯拉的V3充电桩,以及保时捷Turbo充电桩。据何小鹏透露,新一代超快充桩功率比当前行业主流的120千瓦快充桩高出4倍,而单桩成本与上一代快充桩持平。G9将小鹏汽车的电动化技术提升了一代,G9及其后续的新车型都将全面支持超快充体系。

截至今年8月初,小鹏自营充电站达到1000座,包括超充站799座,目的站201座。到2025年,小鹏汽车计划再建设2000个超快充站。自营的充电网络将放大小鹏在电动化技术上的优势,形成难以复制的体系性壁垒。

何小鹏认为,过去小鹏获得了很多对智能化感兴趣的用户,从G9开始,小鹏将在电动化如何能够在更低的成本、更长的续航、更好的安全性、更快速的充电效率,以及更有规模化效应的充电网络里面,做到一个平衡。

不论是做全栈自研,还是布局超充网络,都需要进行长期投入,非一日之功。对于车企而言,这或许会牺牲短期的财务收益,加大亏损,但从长远来看,能够给企业建立更深的护城河。

打最难的仗,下最大的棋,小鹏汽车一直在进化。