一起来看看今年上半年投融资的情况吧?

编者按:本文来自微信公众号 儿研所club(ID:eryansuoclub),作者:若涵,创业邦经授权转载

2022年已经即将进入最后一个季度。在2021年6月之前,消费还是所有创投机构眼中的香饽饽,谁能想到,仅仅半年过去,创投圈几乎“闻消费色变”,砍掉消费投资部门、转行看其他行业的投资机构也不在少数。

寒潮之下,众多消费品牌也都开始集体处于抉择和重生的焦虑之中。儿研所Club汇集了来自于烯牛数据、IT桔子等渠道的数据,通过对比2021年的数据,的确可以用“寒冷”来形容今年以来的消费赛道投融资情况。

根据对2022年1月—7月大消费领域的投融资事件统计,我们做出了以下分析:

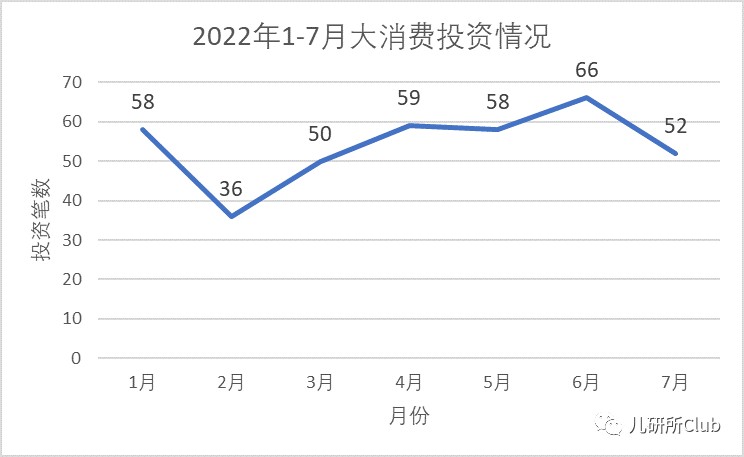

1)消费赛道整体呈下滑趋势,7个月约379笔投资,每月维持在54笔左右

2)在整体趋冷大环境下,食品饮料和线下餐饮仍成为资本最热衷的赛道:酒水、咖啡、茶仍受欢迎

3)母婴赛道超过餐饮,以36笔的成绩成为年度第二大热门

4)健康概念食品、植物基或成新热点

01 大消费赛道遭遇寒潮之年据IT桔子、烯牛数据等多方数据参考:2022年1月—7月,大消费赛道投融资共379起,呈平稳趋势线,逐渐下滑。2022年上半年,投融资数量保持54起/月左右,资本市场整体呈平稳态势,上半年走势比较平均,除了春节期间的二月下降到36笔,均在单月50笔以上。

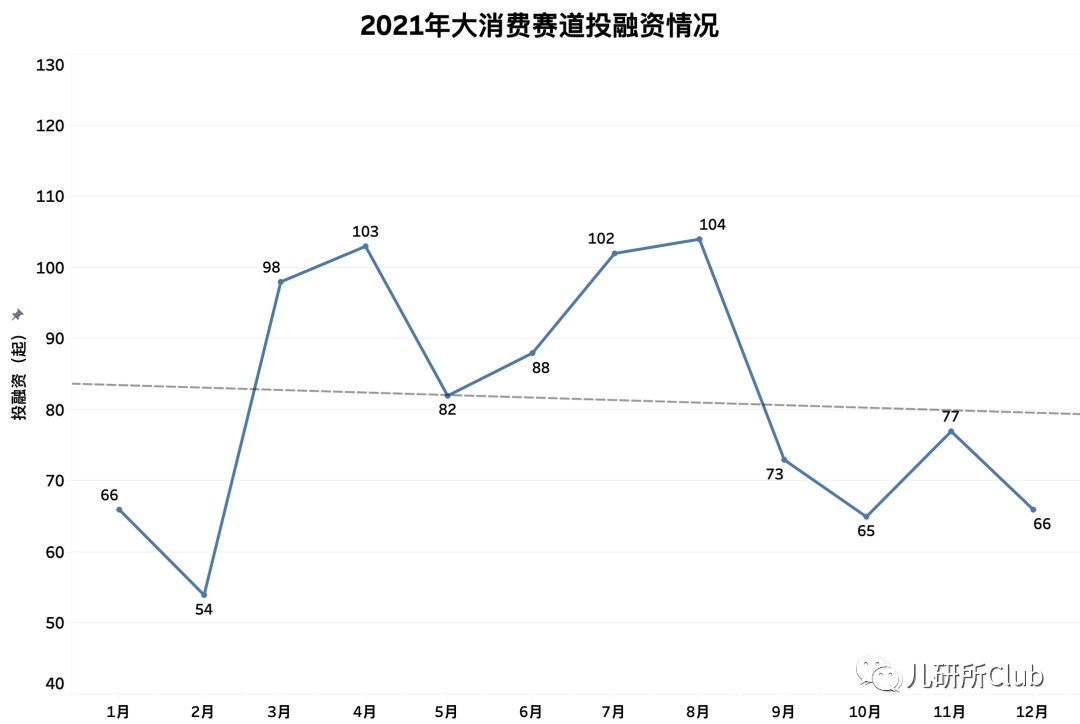

对比2021年3-8月,动辄超百起的大规模融资,呈现冰火两重天的局面。

儿研所Club认为,2022年上半年,大消费投资情况整体平稳,但对比去年单月80笔来讲,还是有所下降。主要原因是:2021年创投圈对消费赛道的热情被消费品牌们的业绩打击严重。

根据钟鼎资本数据,最热门的方便速食、冲饮、彩妆业绩都出现严重下滑。而且资本一二级市场估值倒挂严重,这也打击了资本市场的热情。

2022年1-7月,总共投资共378笔,其中天使轮投资90笔,约占全部投资的四分之一左右,A轮46笔,PRE-A轮31笔、 B轮13笔、C轮9笔、种子轮12笔。如果把A轮及以前的投资成为早期投资的话,那么,今年投资早期约占44%。在资本市场整体收紧的情况下,投资机构更倾向于早期的投资风险小收益大的天使投资,广撒网、先布局,而对于A轮的青睐,则更是趋向于寻求稳健的投资机会。

从2022年1-7月的投资项目中来看,主要的投资项目还是在食品饮料领域,约占全部项目的44%,受到大消费整体遇冷,母婴赛道整体占比显出逆势增长取势,在投资项目类别排名占第二,约占整体项目的9.5%。排名第三位的是美妆个护,占比8.44%

在疫情影响下的第三年,各大资本收紧,与民生紧密相关的食品饮料、母婴、美妆个护逐渐成为首选。去年排名第二的线下餐饮,投资有所收紧,与线下门店受挫有关。

消费受疫情影响较小,仍是强势增长的趋势,商务部在今年5月的发布会上表示,十年来,消费对经济发展的基础性作用不断增强,去年消费对GDP增长的贡献率为65.4%,比2012年提升10个百分点。

食品饮料虽对比去年投资数量有所下降,但还是稳坐第一的位置,其中,关于咖啡、酒、茶的饮料最受投资者青睐,在食品饮料的167个项目中,有关咖啡类18笔、酒类26笔、茶类21笔个,约占总体食品饮料的四分分之一。今年的食品饮料投资中中,中早期投资项目中,吸金最多的项目是植物蛋白食品研发生产商星期零STARFIELD ,此项目共融资1亿美元。此外微生态营养品研发商量子高科也融到了7800万美元,高科技营养品越来越受到了投资者的青睐。

2022年上半年,每月均有过亿级别的融资活动,大规模的融资活动主要也是IPO,但对比2021年的IPO频次,已经有所减少。2021年1-7月IPO数量为30次,2022年1-7月IPO仅为13次。

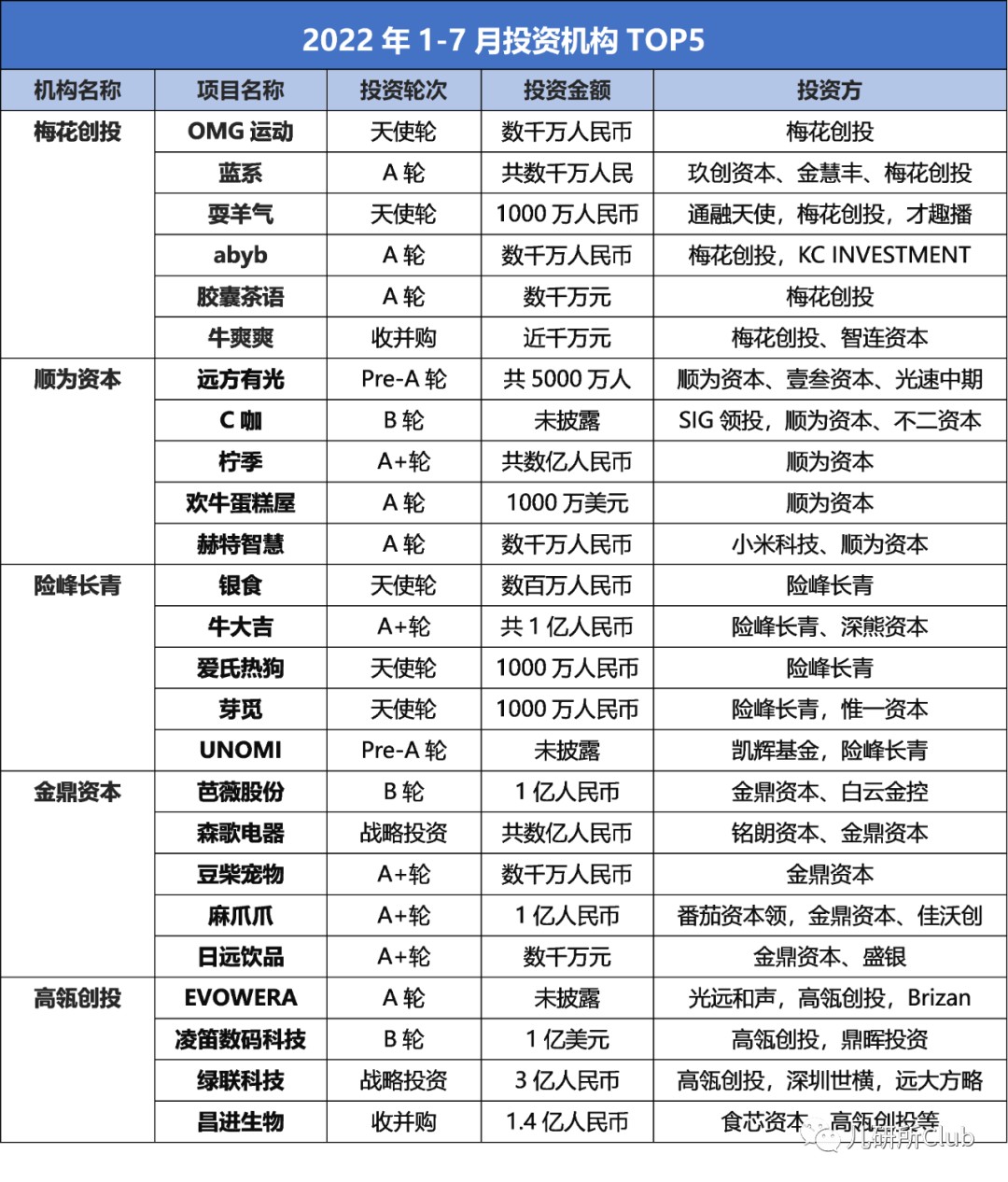

对比2021年活跃的机构投资,2022年也大幅度跳水,机构投资者今年的投资呈现出更加谨慎,排得上名次的,投资机构2022年出手也仅为个位数。

从投资金主来看,今年投资次数最多的机构是梅花创投、顺为资本,1-7月分别出手6次。梅花创投投资领域是:服装箱包、美妆个护、餐饮、食品饮料。总体上来讲,今年机构的投资,整体呈现出手频数有所减少,投资领域相对集中的态势,基本集中在与人们生活息息相关,受疫情影响小的食品饮料、餐饮行业。其中咖啡、饮料类最受投资人青睐。

2019年7月,每日黑巧正式在线上售卖,精准定位“健身、瑜伽”等圈层的核心客群,,每日黑巧主打0添加白砂糖和22倍膳食纤维,迅速圈粉健身爱好者们。上线4个月后,每日黑巧便完成了对盒马、Ole等精品商超以及全家、罗森、7-11等便利店总计约2.5万个线下终端的覆盖。

每日黑巧的融资之路自成立之日起就一直辉煌:2019年,每日黑巧获得青山资本、逐鹿资本千万元投资;2020年,每日黑巧再次获得青山资本450万美元的A轮融资;2021年,每日黑巧连续获得过亿元A+轮和B轮融资,A+轮由源码资本领投,老股东青山资本跟投,爱奇艺参与投资;B轮由五源资本领投,老股东源码资本,源星资本跟投;2022年上半年,又接连获得了两轮过亿的融资。

受疫情影响,人们的消费习惯和消费结构有所改变,今年在上半年的投资的食品饮料的分类中,除去传统茶、酒、咖啡等,还有有关健康概念的食物最受欢迎,上半年有关健康食品的投资共有37笔,占总体食品饮料的22%。其中有关益生菌概念的食品投资就有5笔,有关植物基概念的有7笔,健康食品也有7笔。

星期零获投一亿美元:植物基肉类大势所趋近年来,植物基肉类概念迅速走红,植物基肉类,因其脂肪更少、不含激素等原因受到追捧,美国最受资本青睐的植物基肉类Beyond Meat品牌已经上市,近期也瞄准了中国市场,准备在中国建厂,对于中国市场这片蓝海,我们中国的企业何不分一杯羹呢?

但Beyond Meat在美国上市之后,股价并不强劲,市值一度蒸发了90%,从这个事情上我们就能看到,植物基是大势所趋,但植物基肉类由于其本身技术的局限,比如现在大多数植物基肉类都存在着外观是肉糜样子、价格昂贵、口味差、技术不过关、蛋白质虚高等问题,仿佛是一场资本骗局。今后这些问题如何解决,是植物肉能否走下去的关键。

最近主打植物基食品生产的星期零得到了一亿美元的投资,春华资本领投,曾鸣、愉悦资本、经纬创投、光速中国、云九资本跟投,也让中国投资者的视角重新聚焦到了植物基肉类行业。

星期零最近与山姆合作推出了两款新品:金枪鱼卷和牛肉卷。新品的肉类属于植物肉卷,也就是用植物肉替代了自然肉制作而成的肉卷。不久前「星期零」继与肯德基、德克士等知名快餐品牌、如瑞幸等新式咖啡饮品品牌、以及全家、711等头部便利店品牌的合作也可圈可点,植物肉对于普通消费者来说,还是新的事务,所以让普通消费者直接在超市购买,则会遭遇困境,但是如果是夹在汉堡里或者面包里,则会提高接受度。同时星期零也向普通顾客售卖蛋白棒、麻辣素牛肉零食,从年轻人爱吃零食入手,专注健康零食,从健康零食入手植物肉领域,是一个不错的选择。

植物肉,因其健康的概念以及全球环保理念的进步,会越来越受到欢迎,但因植物肉产业技术并不成熟,如何能精准定位受众人群,以及如何切入市场,生产出让人们易于接受的植物肉食品,是植物肉企业能否成功的关键。