中国新能源汽车产业一路狂奔。车企高歌猛进,锂电厂生意兴隆,充电桩制造商欢歌笑语,只有充电桩第三方运营商在哭泣。

编者按:本文来自微信公众号 立方知造局(ID:m3zhizaoju),作者:孙鹏飞、薛路皓,编辑:小材,创业邦经授权转载

十年前,我在杭州想坐上一辆电动出租车,难度堪比应届生找工作——一拒再拒。

当时广州和杭州的电动出租车分别试点换电、充电模式补能,但电池续航能力只有100公里,还不够半个杭州绕城高速。出租车司机每跑70-80公里,就急着找换电站。

这是中国新能源汽车发展之初的尴尬切面。尴尬的根源是一道哲学思辨——先有鸡还是先有蛋。

电池补能是蛋,如果没有补能基建覆盖,充不了电,60%的车主会卡在“到底要不要买电动车”这一步。

新能源汽车是鸡。新能源汽车卖得好,新一波基建也就能建起来了

锂电池补能有两种方式——换电、充电。

换电相当于给新能源汽车直接换上一块电量满格的电池;

充电则需要司机们站在充电桩边,等待电量攀升。

图源:pixabay

在新能源汽车充电补能的初期,公共桩扮演了加油站的角色,成为电动汽车出行的必要基建。

今天,我们将聚焦在充电桩产业的中游——充电桩运营商。

在充电桩产业链中,上游是制造商,下游是应用车企,但中游的运营商身份最尴尬——即难以制造技艺变现,也更难与C端客户捆绑,组成生态。

他们入场这块千亿市场,更多是靠“砸钱”。

在中国新能源汽车产销量连续7年全球第一,新能源汽车狂飙突进的今天,上游卖桩的制造商笑了,下游以桩促销的车企也乐了,只有充电桩运营商愁眉不展。这其中,即使像星星充电、特来电这类的第三方运营商至今盈利堪忧。

据立方知造局了解,建桩是一门重资产,回本周期4-5年,目前80%企业无法盈利。

以充电桩头部运营商特来电为例,三年合计亏损5.6亿元(扣非净利润),足够买20万台国民神车五菱宏光MINI EV了。

深究这门运营生意,就像一颗有毒的泡泡糖——虽然长期来看利益丰厚,但投入重、回血慢。就怕钱烧完了,回的只有蚊子血。

像特来电、星星充电这类头部企业,尽管建桩数量遥遥领先,但回血周期更长。立方知造局认为,充电桩运营商未来5年很可能仍无法盈利。

1/ 建桩多,前景忧做公共桩运营生意就像在游戏中打怪,目前有三支队伍参战——

1. 国家队 玩家代表:国家电网、中石化、中石油、南方电网

身躯庞大,血量厚重,堪称“坦克”。

2. 车企队 玩家代表:蔚来、特斯拉

车企建桩做运营是为了更好卖车,并不在意亏损。有了卖车回血这个“奶妈”,再脆皮的法师也能芜湖起飞,能扛能打。

3. 第三方运营商队 代表玩家:星星充电、特来电等

第三方运营商走以点换面路线,大力铺开渠道抢点位,回血依靠资本融资。就像是游戏中的“刺客”,短时间内爆发力极强,但就怕风萧萧兮易水寒。

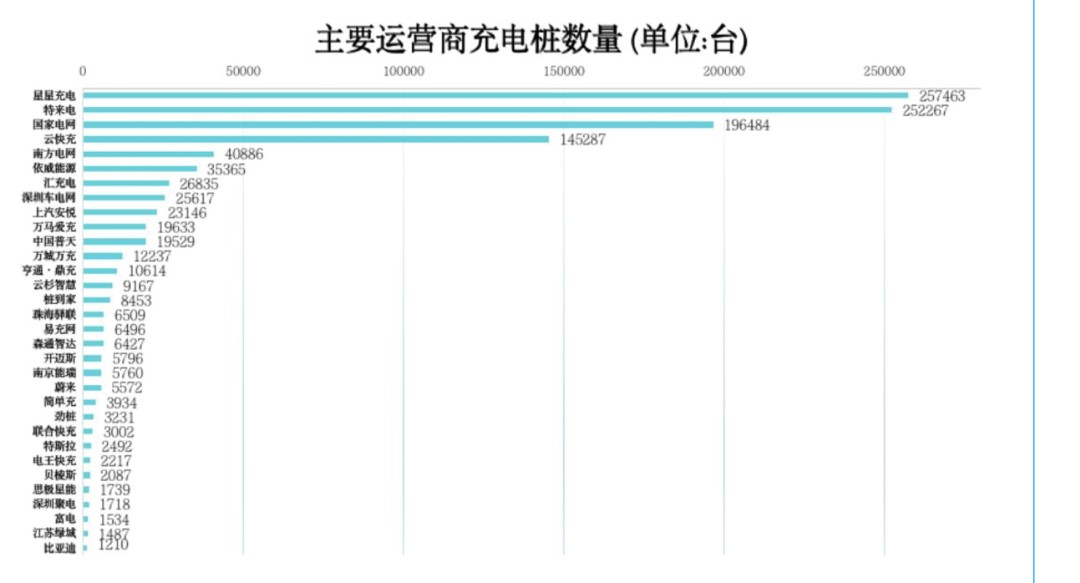

一个冷知识,“国家队”国家电网不是建桩数量最高的玩家,数量上次于特来电和星星充电这两家第三方运营商。

截至2021年底,全国充电桩运营公司建桩数量超过10万台的只有4家——星星充电、特来电、国家电网和云快充,四家行业集中度为74%。

不过,立方知造局认为,建桩数量不能反映运营商的核心竞争力。毕竟,都有运营商为了冲数据,把桩建在苞米地里了。

找充电桩像荒野求生 图源:山东新闻网

了解了运营商三大队伍的特性,立方知造局不看好第三方运营商的未来日子,原因有三:

1. 横向对比:第三方运营商相对缺乏核心竞争优势

公共充电桩运营这门生意好比建基站,背后逻辑是先烧钱,等市场成熟后再“收割”一大群用户。

公共充电桩运营盈利模式单一——只靠充电收费。

从投入端看,单枪建设成本10万元,回本周期4-5年。

从收费端看,公共桩利用率达到10%才能盈利,就目前利用率来看,3-5年内难盈利

要让商务模式跑通,不过是8个字——开源节流、努力赚钱。

国家队:资源禀赋

玩家代表:国家电网、中石化、中石油、南方电网

国家电网是最早建设公共充电桩的玩家之一,优势在于能用电力资源相对压低用电成本。

石化系则强在地理位置卡位。比如,公路沿线线的流量黄金位已经被加油站占据。这样的优势可以复用在建公共桩上。2021年,蔚来抱上中石化大腿,每两天就在加油站里建充电站,为的就是占据核心区位。

核心区位关系到公共充电桩的利用率——这里有一组数据,以50KW快充桩为例,若保持0.5元服务费不变,当充电桩利用率从7%提升至12%时,单桩利润总额会从-0.05万提升至0.93万。

充电的人多了,回本也就不愁了。

车企队:开拓私人桩红利

玩家代表:公共桩:蔚来、特斯拉 私人桩:比亚迪、上汽

虽然在节流和回血上车企队没有国家队的资源优势,像蔚来、特斯拉一类的造车新势力建公共桩只为更好卖车。

已经形成用户生态的车企入局了另一块潜在市场——私人桩。

根据EVCIPA数据,今年5月,随车配建充电桩保有量(私人桩)是216万台,同比增长118%。私人桩建设明显提速。

截至2021年7月,中国私人桩运营商主要由车企占据,比亚迪、北汽、上汽分据前三位,占到近9成市场份额。

图源:unsplash

第三方运营商:核心生意成补能配角

代表玩家:星星充电、特来电等

第三方运营商没有国家队的资源禀赋,也没有车企靠近C端用户的生态优势,尴尬的局面产生了——

建公共桩成本高、回血慢;C端的私人桩生意又很难挤进。

星星充电曾对外宣称做私人桩共享生意,也就是私人桩的Uber生意。这块生意,星星充电一家独大,在2021年7月底占到98.13%的份额,但难以持续保持竞争力。

星星充电桩 图源:星星官网

因为私人桩的核心资源是用户和生态,一旦车企进入这一领域,充电桩运营商将面临巨大挑战。

这就好比,虽说滴滴挑战了出租车出行的固有模式,但当出租车公司都联合做线上打车平台后,滴滴不得不购车组建自己的网约车团队,成为另一种意义上的“出租车”公司。

让我们再回到第三方运营商的核心业务——公共桩生意。

去年6月,特来电母公司特锐德的董事长于德翔称,“电动汽车+充电网”才是交通领域实现碳中和的最佳路径,并宣布停止在小区建设交流充电桩。

有业内人士认为,这样的言论多少偷换了概念。因为停建交流充电桩是行业共识,主推充电网也不是取代小区交流充电桩的唯一路径。

“私人桩都要抢公共桩生意了,前期的投入不久打水漂了吗?”

中国充电联盟数据显示,截至今年上半年,特来电一共只运营了1316台私人桩。

今年3月,住建部对《住宅项目规范》公开征求意见,其中专门提出住宅项目应配置新能源汽车充电设施或预留安装条件。

也就是说,未来新能源汽车补能,很可能将以家庭私人桩为主,公共桩为辅。

2. 遭遇劲敌:换电模式将分走大客户

补能是新能源汽车的刚需,但公共桩不是。要是换电模式发展起来了,第三方运营商的B、C端用户都可能留不住。

先来算这样一笔账:

充电补能,快则15-30分钟,慢要6-8个小时。当有一种2分钟之内就能让电池满格的方案摆在面前,你会选择哪种?

如果做出选择的是信奉“时间就是金钱”的出租车司机,他们很难抗拒更快的补能方式“换电”——省下的十多分钟都可以接一笔短途订单了。

对第三方运营商来说,这不是一个好消息。中国公共桩80%的充电车辆来自出租车、网约车。当B端大客户变心之后,公共桩只能在寒风中凌乱。

更让“星星充电”们心碎的,是C端用户。

图源:特来电官网

一个明显的政策信号在2020年4月释放——30万元以上的新能源乘用车将不再获得补贴。但采用“换电”模式的新能源汽车不受此规定。

国家以补贴政策,引导消费端,刺激新能源车企往换电模式转舵。

30万元以上是高端车型,对应追求更高科技感的高净值用户。这部分用户愿意为辅助驾驶黑科技买单,也可能更愿意体验换电模式的快感。

2022年是新能源汽车“换电元年”,锂电池一哥宁德时代也在一月份宣布加入换电战场。(换电模式分析,详见《宁王渡劫:躲不掉的换电,难做出的生态》)

这样一来,公共桩市场占比20%的C端用户可能不仅会被私人桩分流,也将被换电模式勾走了魂。

3. 撕开最后的体面

一位网约车司机的抱怨,反映出不愿用桩的某种现实:

“上海的公共充电桩大多建在商场地下室和小区中,充电费用不算贵,但要充个1个小时,需要额外支出停车费用。

国家队建桩以民生为主导,政府愿意大力投入。国家电网选择建桩成本13万元左右的快充桩,覆盖公路、高速侧。

车企队建桩则更注重用户体验。毕竟桩用好了,车就卖得出去了。造车新势力们抱上国家队大腿,在加油站里建起了桩。

图源:pixabay

第三方运营商选的是商场、办公楼、小区等处。但他们用的大多是成本更低、充电更慢的充电桩——也就是即将被行业淘汰的交流电桩。

一台120kW直流单枪充电桩的采购成本,通常40000元左右。

但一台7kW交流充电桩,采购成本仅需500-800元。

没有区位优势,叠加充电慢,带来用户直观体验:充电贵,成本高,还有一笔笔额外的停车费用支出。

这里,我们尝试给星星充电和特来电两家头部第三方充电桩企业挤挤水分——

图源:中国充电联盟

据中国充电联盟数据,星星充电运营的交流电桩有近19万台,占运营总量近70%。特来电的25万台充电桩中,也有10万台交流电桩。

剔除掉这些未来可能积灰的充电桩,特来电和星星充电能快速带来收益反馈的充电桩数量很可能只有15万台和不到7万台。

如今中国公共充电桩利用率低——3%-5%左右。相关数据显示,利用率只有到达了10%-15%,充电桩企业才能够盈利。

废弃的充电桩 图源:山东新闻网

但交流电桩的天生缺陷,注定了这些公共桩很可能尘封积灰的命运。

如果说,充电桩企业盈利至少要等上3-5年,立方知造局认为,挤干水分后,像星星充电、特来电之类的充电桩运营商,回本时间更长。

反馈在业绩上:

2019年-2021年,特来电营收在20亿元-31亿元间,净利润都在亏损。去除了政府补贴等因素,特来电扣非净利润连续三年合计亏损5.6亿。

无论从哪个角度看,公共桩只是新能源汽车爆发初期的主流产品,难以成为未来补能市场的主导。时代落幕,卧在公共桩市场的第三方运营商前景堪忧。

那么,充电桩运营商该为了避免这样的命运?

他们自救的方式又是否能成功?

2/ 合纵连横,条条求生路通向“死胡同”在分析了星星充电、特来电等第三方运营商前景堪忧的三大原因之后,立方知造局调研了运营商们的近2年动向。然而挣扎求生的路,很可能被堵死了。

充电桩是一门精细活,需要统筹电网供电,场地选址、站点维护等因素——产权分散。每一位入局者都可以凭借自己的资源禀赋,拥有一席之地,但难以形成一家通吃的局面。

目前第三方运营商采取了“合纵连横”的方式来避免被市场淘汰。

连横:用户基数决定生态利益大头

2021年底用户数:

星星充电:500万APP用户

特来电:800万+新能源用户

国家电网:破2亿注册用户

从充电桩运营行业看,基建数量不是核心竞争力唯一标准。在行业中决定话语权重的关键力量,是用户基数,以及由此带来的潜在利益。

2020年,由国家电网、南方电网、特来电、星星充电等牵头,集合100多家运营商,合资成立“联行科技”公司,覆盖市面上大部分充电桩品牌。

图源:联航科技官网

联行科技要求将各家充电桩的位置信息汇集起来,做信息后台。比如,车主打开特来电APP,照样可以查询到国家电网和星星充电的充电桩信息——还反向给电网系导流了。

联行科技的股东名单中,国家电网持股49%,南方电网20%,特来电和星星充电各9%。

即便身为头部第三方运营商,但相比国家电网2亿的日活用户,星星充电和特来电的用户数不过百万级。

在这种逻辑下,第三方充电桩运营商只能看着两大电网抽走利益大头,只求通过“连横”获取更强大的用电生态

这让本不富裕的第三方运营商,成为合资公司的利润分配弱势方。

合纵:离C端更远,或沦为车企背景板

今年1月,小鹏宣布超级充电站贯通全国337座城市。然而很少有人注意到,超级充电站幕后的特来电。

2019年,小鹏与特来电合建功率800kw的超级充电站,可在20分钟内完成充电,首个站点位于青岛。

小鹏与特来电都以补能网络换取客户。目标一致,双方平摊建桩成本,特来电给桩和运营经验,小鹏拿出“20万名车主”。

别小看这20万位车主。特来电上百万注册用户,不一定都是像小鹏用户一样具备充电刚需。

这20万人,才是真正能带来业绩的高粘性用户。

相比车企,星星充电、特来电等充电桩第三方运营商离核心用户更远——车企天然具备品牌生态,离用户更近。

图源:pixabay

像理想这类做油电混动车型的车企,用户的里程焦虑相对蔚来、小鹏纯电模式车企更低。比如在与第三方运营商能链智电合作中,理想直接要求后者覆盖288个城市的充电桩纳入理想充电地图。

这就好比,苹果手机用户可以选择不同品牌的充电宝,还没见过哪个充电宝品牌拒绝给苹果手机充电的。

3/ 尾声很多人认为,新能源充电桩市场,相当于如今的加油站。

按照这样的逻辑,跑马圈地之后,蜂拥而起的充电桩运营商,最后只会形成3-4家巨头。

国家队的雄厚资本能捱过烧钱的寒冬,车企系的自身生态,能靠卖车回血。反倒是难以形成竞争优势的第三方充电桩运营商们,还没拿到登岸的船票。

参考资料:

253万车主没有充电桩,谁来补缺口?市界

千亿级充电桩市场的AB面:三成充电企业在盈亏线挣扎 中国储能网

让电动汽车快速“满血复活” 换电模式将引发行业变革 央广网

充电桩:被遗忘的“新基建” 锦缎

“十四五”末满足超2000万辆电动汽车需求——适度超前建设充电基础设施

中国新能源汽车市场洞察报告2021 巨量算数

“双碳”再入政府工作报告 新能源充电桩换电站迎投资机会? 第一财经

充电桩企业的破产和黎明,哪个先来? 远川研究所

星星充电们做的不是「加油站」生意 VCPE参考

入局充电桩的人,为什么都亏惨了? 新能源浪潮

什么时候才能实现“充电桩自由”? 新能源浪潮

车企角逐快充 财新周刊

投资充电站能赚钱?特来电:先亏5亿再说

能链智电抢滩纳斯达克,美股四大充电服务商有何异同?大众网

2021充电桩分析短报告:多维度讨论如何做好充电桩这门生意 头豹研究院

联行科技:“服务车主”到“服务行业” 第一动力网

充电桩业务竞争加剧 汽车人

2021年中国私人桩(随车配建充电设施)行业趋势,需求爆发,小区难点仍是关键 华经情报网