“机器人太贵了”

编者按:本文来自微信公众号 光锥智能(ID:guangzhui-tech),作者:卢滢西、编辑:文斌,创业邦经授权发布。

2022年上半年,硬科技赛道的融资C位,非机器人莫属。

以物流机器人的独角兽为例,去年9月,海柔创新连续完成两轮超15亿人民币的融资还历历在目,创造了2021年工业应用移动机器人行业的融资纪录。2022年初,海柔创新的估值已达100亿元,而在完成D+轮融资以后,其估值攀升至20亿美元以上。今年6月,梅卡曼德也宣布完成近10亿元C+轮融资,这是梅卡曼德在过去一年内获得的第三次大额融资。

巨额融资、高估值,海柔创新、梅卡曼德的情况只是机器人赛道的冰山一角。据不完全统计,截至2022年6月30日,机器人赛道已披露的融资事件数量达82起,工信部副部长辛国斌在2022世界机器人大会上表示,上半年中国机器人行业已披露融资金额超过50亿元。

纵观上半年的整个机器人赛道,服务机器人和工业机器人依然是资本追捧的对象,其中,物流机器人、协作机器人、机器视觉以及医疗手术机器人赛道表现亮眼。

图为协作机器人在制作咖啡

同时,在82起融资事件中,资本的布局偏早期,融资事件集中在Pre-A轮、战略融资和A轮。并且机器人企业的起步融资金额也在持续走高,千万级融资金额已成为常态。

而随着小米发布人形机器人、马斯克人形机器人发布时间的临近,更是让机器人的热度甚嚣尘上。在股市行情上,近期机器人板块快速拉升,机器人概念一周上涨超5%。

尽管热度不断推高,但也不缺乏冷静的声音。

随着市场情绪的高涨,资本的态度则颇为复杂,不少一级市场投资人开始持币观望。有投资人向光锥智能表示,机器人赛道进入高估值阶段,更愿意寻找性价比高的项目出手。

据悉,不久前,由于新股东H Capital的部分打款未到账,海柔创新估值20多亿美金的E轮融资遇阻。

这会不会成为下半年机器人赛道融资走向的一个信号?机器人赛道行至中途,从去年到今年上半年的融资热,在下半年还会延续吗?

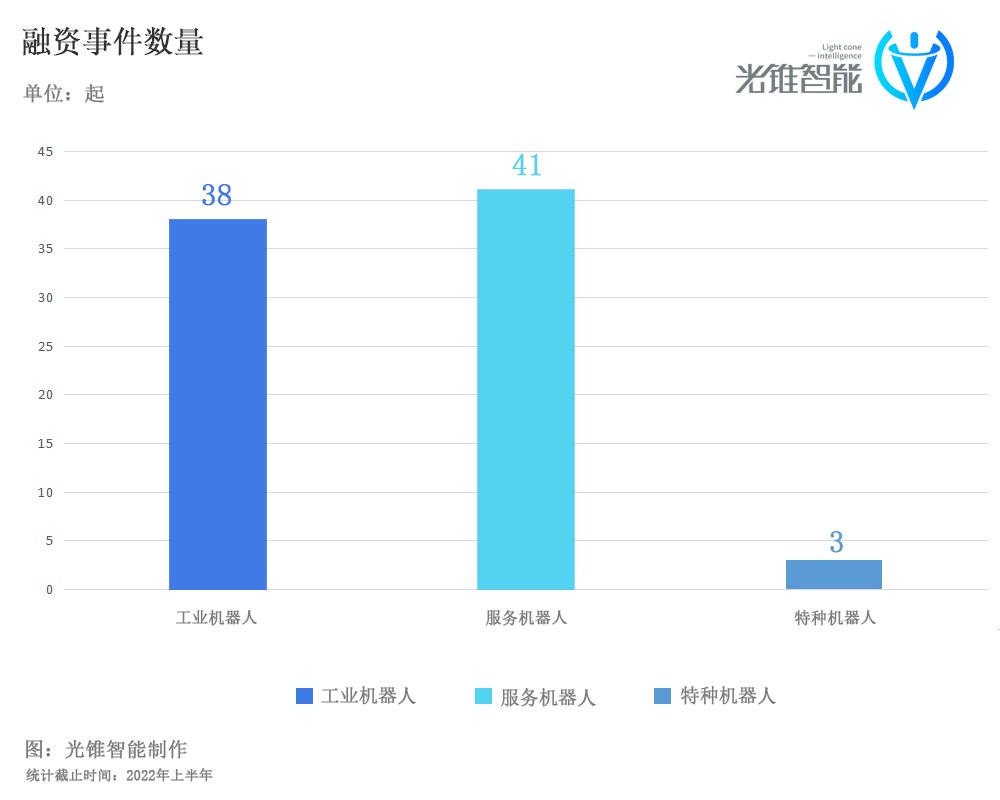

01 热钱涌入机器人据光锥智能的不完全统计,截至2022年上半年,已披露的融资事件数量总计82起,融资累计总金额超50亿元,其中27起超亿元人民币。

在已披露的融资事件中,工业机器人赛道38起、服务机器人赛道41起,而特种机器人为3起。投资领域偏好明显,工业机器人和服务机器人赛道较为突出。

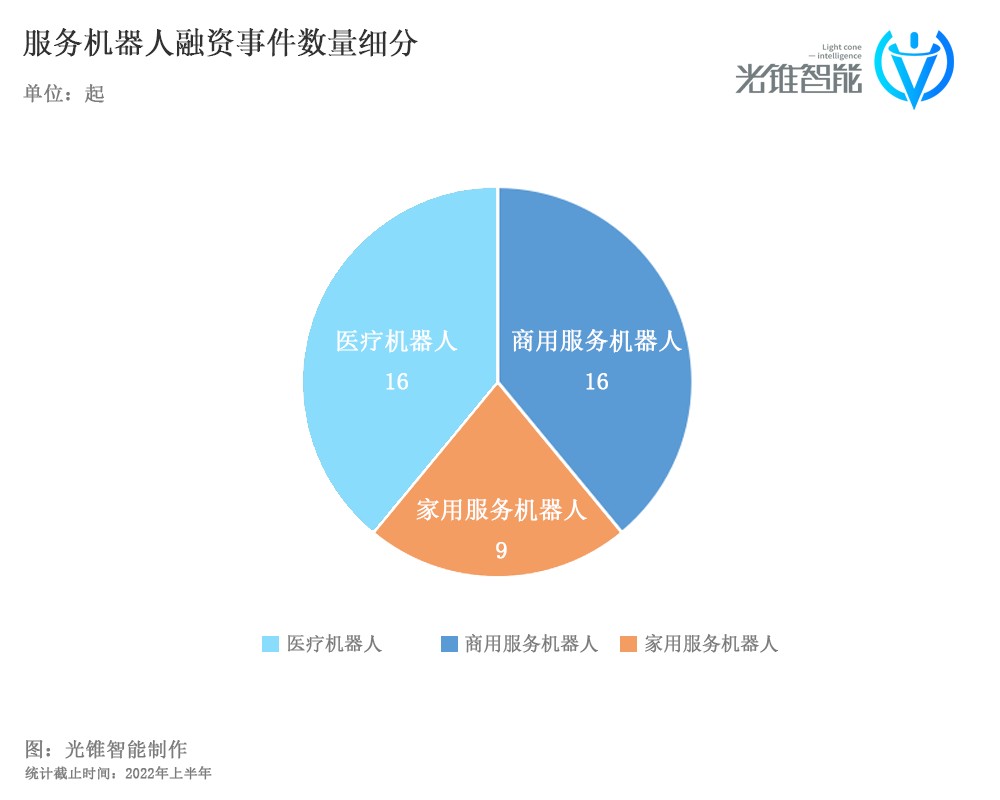

在服务机器人领域,根据获得融资的企业,共分为医疗机器人、商用服务机器人和家用服务机器人三大类。其中,商用服务机器人获得融资16起,医疗机器人在上半年也备受资本关注,融资数量同样为16起,而家用服务机器人在上半年相对遇冷,仅发生了9起融资事件。

从融资金额来看,最高融资金额为3亿美元,来自于轻量级协作机器人镁伽科技。该笔融资由高盛资产管理、亚投资本、纪源资本联合领投。

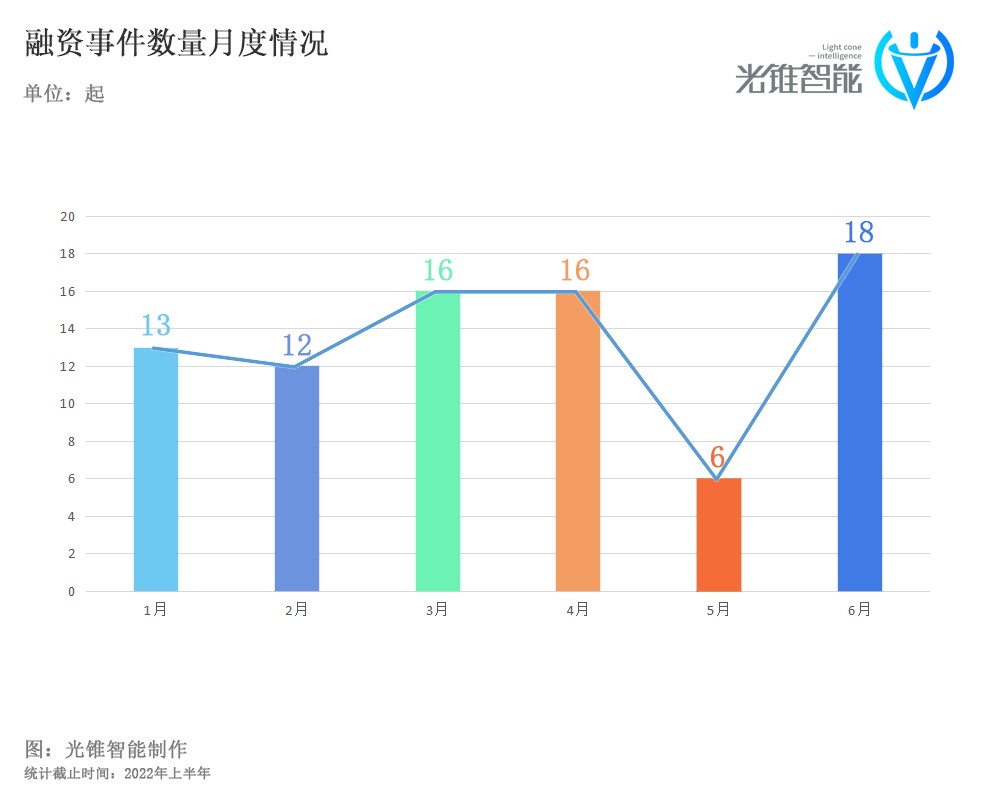

从时间维度上来看,2022上半年,融资事件的峰值出现在6月,发生18起,5月融资数量最少,仅为6起,平均每月发生13起融资事件。

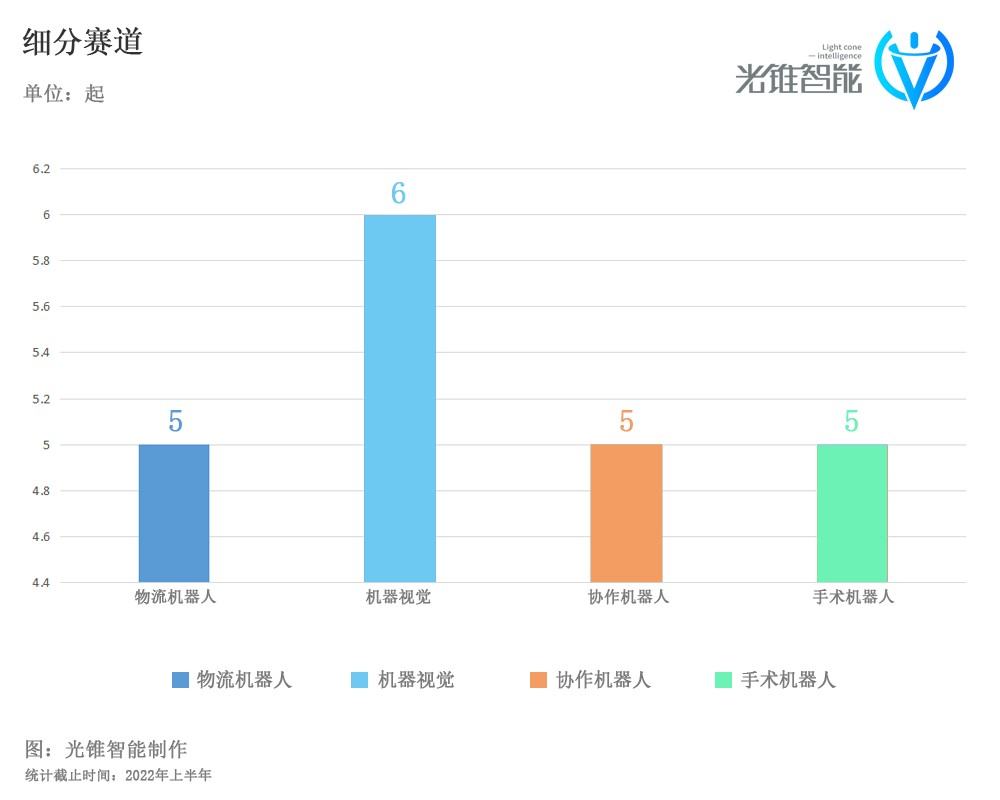

在各细分赛道中,物流机器人、机器视觉、协作机器人以及手术机器人颇受资本青睐。

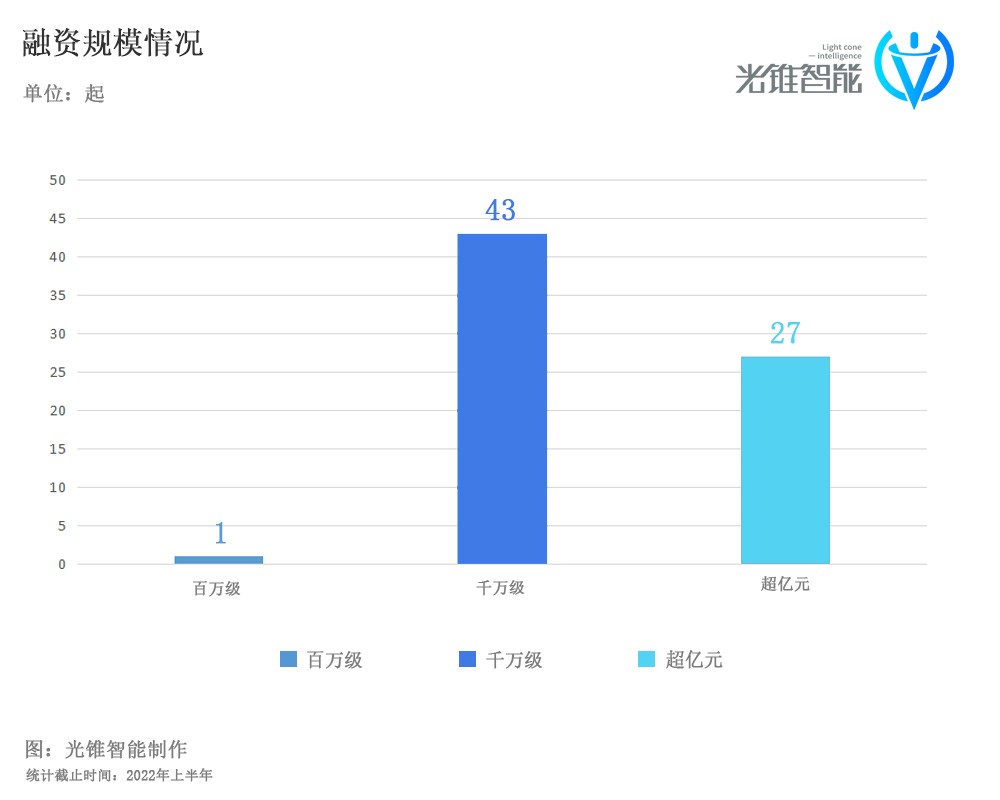

从融资规模来看,在已披露的融资事件中,千万级金额的融资成为主流,共43起,占比60.5%,超亿元级别的融资事件27起。值得注意的是,上半年超亿元的融资中,商用服务机器人仅为2起,分别是洛必德和优地科技。

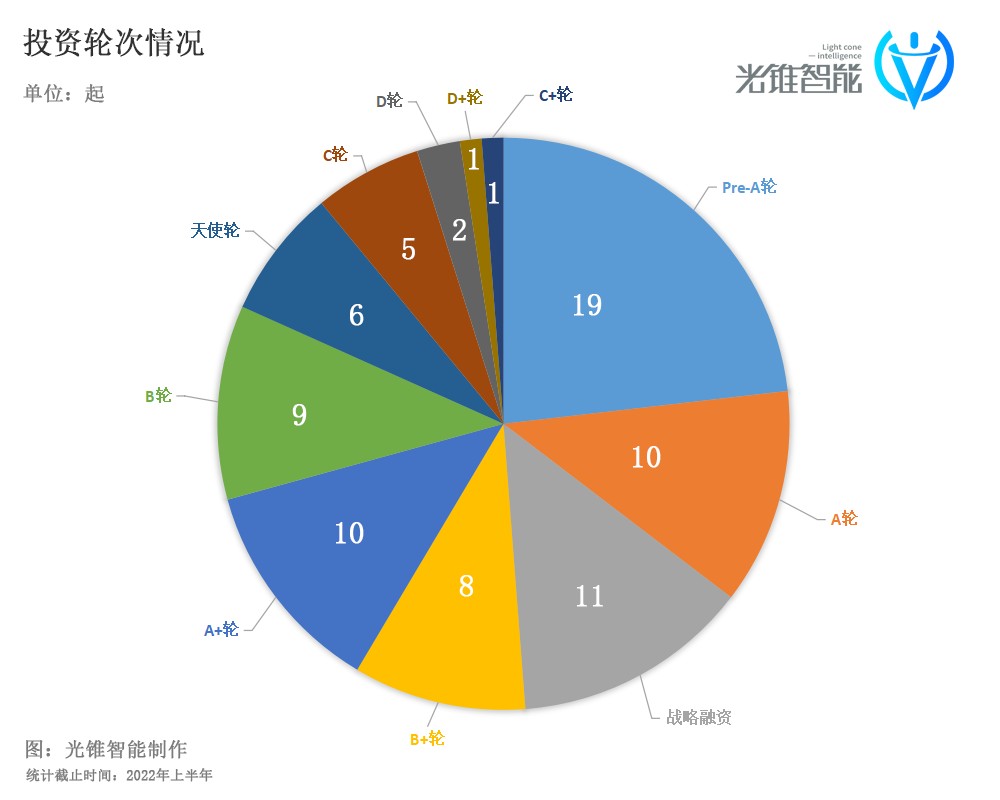

从投资轮次来看,上半年机器人赛道投融资主要集中在早期项目。其中,Pre-A轮数目最多,发生19起,占比约为23%;战略事件数目位列第二,发生11起,占比约13%;A轮和A+轮融资事件数目并列第三,都发生了10起,占比约12%。

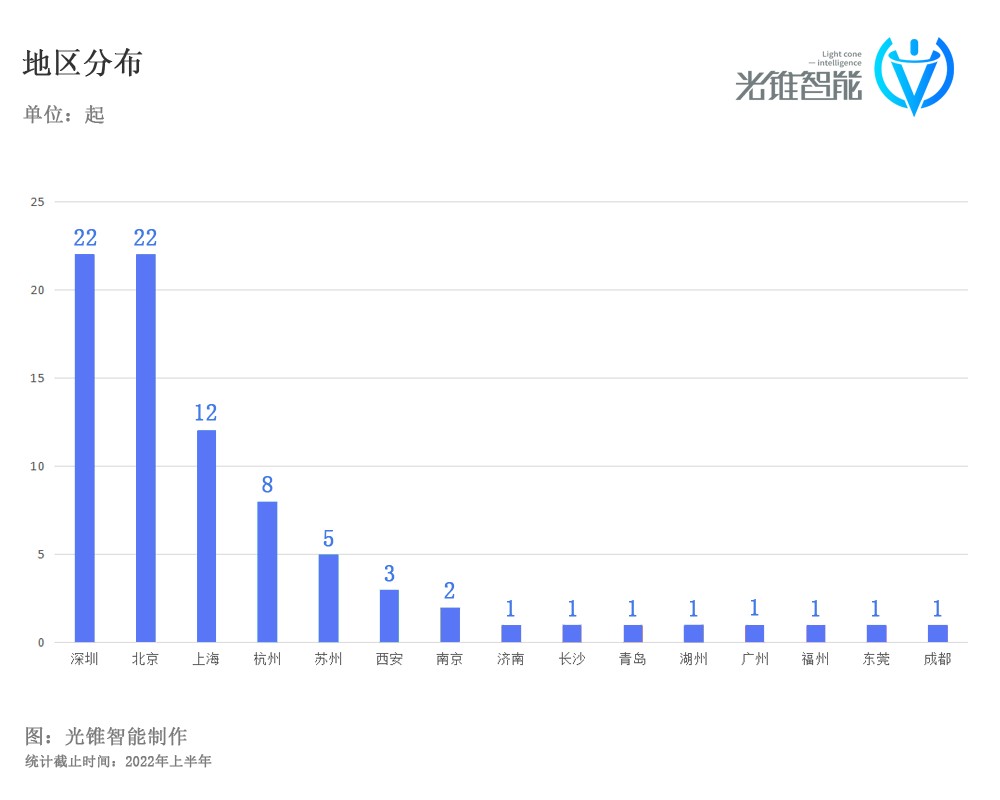

从地区分布来看,上半年机器人赛道的投融资事件密集扎堆于北京、深圳两地,且主要为工业机器人。此外,上海和杭州的融资事件也分别达到了12起和8起;其他地区如苏州、南京、西安等地也有机器人企业获得融资。

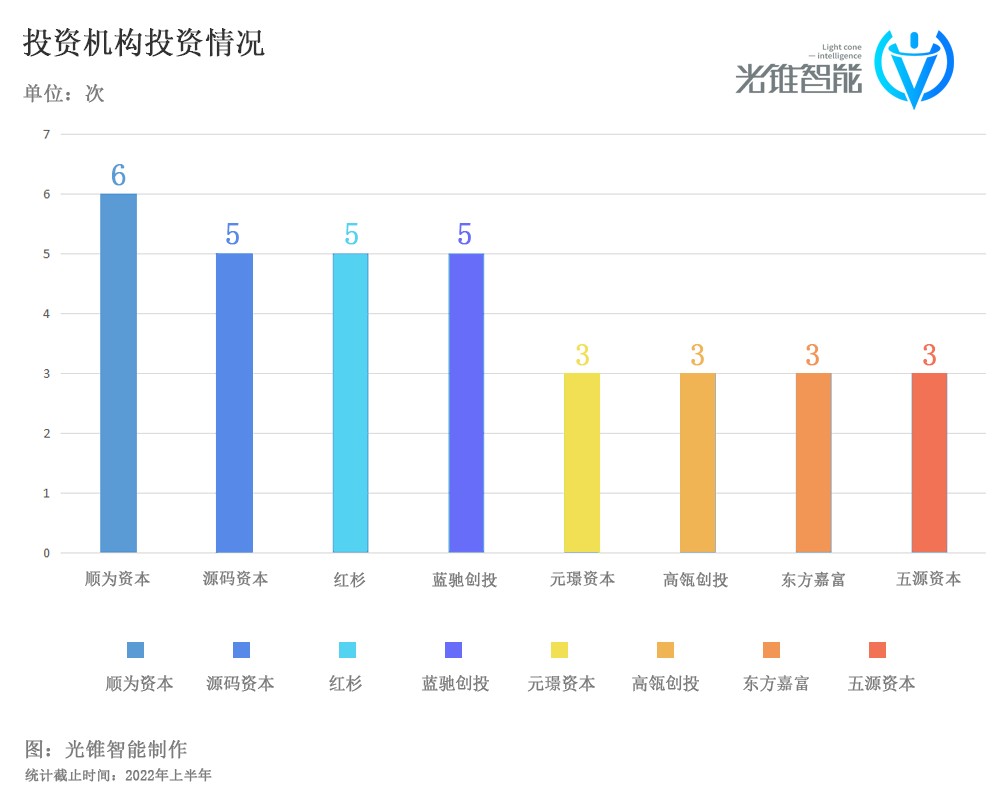

根据上半年的融资事件,光锥智能还整理出了机器人赛道的投资机构top8,其中源码资本、顺为资本、蓝驰创投和红杉中国更为关注机器人领域,顺为资本在上半年押注机器人赛道6次,源码资本、红杉和蓝驰创投也曾多次出手。此外,还有腾讯、美团和阿里等大厂也在陆续入场。

资本对于机器人赛道的看好,来源于其背后的劳动力替代/补充价值,纵观所有品类的机器人,工业机器人一直是机器人大赛道里的“香饽饽”,而今年又以协作机器人最为热门。

不同于传统工业机械臂的“大块头”,协作机器人轻巧灵便,可以根据末端执行器的不同应用在不同领域。而在8月份,刚过去不久的2022年世界机器人大会上,协作机器人也受到许多观众的关注。

在大家普遍的印象中,协作机器人的工作场景可能是在工厂里拧螺丝,亦或者在流水线上打磨器械。但在世界机器人大会的展台上,协作机器人却已经应用在了包括餐饮、零售、教育、医疗健康等众多非标准化的场景中。

本质上,协作机器人的核心定位,在于成为人的助手,帮助人们完成工作中一些简单重复的事情,以达到降低整体用人成本,提高工作效率的目的。比如在手术场景中,协作机器人可以替代护士,在主刀医生需要的时候及时递上手术器械;亦或者在车辆检修的过程中,为工人适时地递上工具。

当然更多时候,协作机器人是能独立完成许多事情的,比如在协作机器人品牌艾利特的展台上,其与AI餐饮联合推出的煎饼果子机器人就能实现从从倒面糊、摊饼、撒葱花再到折叠装袋的一整套流程。遨博智能的按摩机器人甚至还能根据人的呼吸频率进行贴身的按摩理疗服务。

图片来源于网络

除了协作机器人以外,建筑机器人同样也是机器人赛道中的一个巨大品类。由于建筑行业“危、繁、脏、重”的特点,以及建筑行业用工荒等问题,使得建筑场景成为体量几万亿级的机器人换人场景之一。

在世界机器人大会上,博智林建筑机器人的全自动自动铺砖机器人可以在不到两分钟的时间里,铺完了一块800*800mm的地砖。这与人工铺地砖的效率相比提升了将近4倍。

而除了地砖机器人之外,在建筑机器人的展区里,应用在各种建筑场景的机器人还包括面向室内数据测量的测量机器人、高悬在半空的外墙喷涂机器人,以及负责室内装修的墙壁粉刷机器人等等。

图片来源于网络

光锥智能了解到,从整体性价比的角度,建筑机器人不仅在成本和效率上优于人工,而且机器作业的精细度也要更高。而从目前建筑机器人覆盖的种类来看,无人化工地或将在不远的将来成为现实。而基于建筑机器人的巨大潜力,上半年,一造科技、筑橙科技以及领鹊科技等建筑机器人公司相继获得了融资。

今年上半年,同样得到资本青睐的其实还有医疗手术机器人。而这一次在世界机器人大会,医疗机器人的展位也尤为热闹,汇集包括天智航、术锐、直观复星等多家机器人公司。

与建筑替代人的初衷不同的是,手术机器人目前最主要的任务还是以协作的方式为手术医生“赋能”为主。

众所周知,一个合格的外科医生除了要精通病理之外,更重要的还在于他那能够稳定执刀的手。而要达到一流的手术水平,一个医生通常要经过从学校到工作岗位的多年练习。但手术机器人的应用却能极大地缩短这一过程,让年轻的医生也能主持复杂的手术。

比如在世界机器人大会上,光锥智能观看了术锐机器人的工作人员进行的一场模拟手术。现场,光锥智能也进行了体验,借助术锐的手术机器人,从未接触过手术我们也能轻松完成模拟手术的工作,将一个不到2毫米的小圆圈从一个小钉上取下,然后套在另一个小钉上。

从普通人也能在机器人的帮助轻松完成“高难度”的手术动作来看,手术机器人的出现,不仅极大地缩短了一个手术医生的成材时间,同时改变了操作不精准、损伤大的情况,达到了手术微创化、精准化、效果优的目的。而随着手术机器人国产化趋势的加强,国内的手术机器人正在逐步获得市场的认可。

在医疗展位的旁边,“明星赛道”商用服务机器人也同样热闹非凡。

近些年,国内的商用服务机器人发展迅猛,擎朗智能在去年年底各产品线出货量累积两万台,而2022刚过半,其出货量就已经超3万台,呈现出爆发式增长的趋势。猎户星空、云迹科技等公司紧随其后,出货量也在万台级。

擎朗智能的工作人员向光锥智能介绍,目前商用服务机器人不仅在量级的提升,而且在此基础上,又拓展了医疗场景,推出医院的物流配送机器人和消杀机器人等产品。

目前,商用服务机器人市场渗透率仅为3%-5%。应用场景再拓宽、出货量飞速增长,商用服务机器人赛道正处于即将爆发的一个黄金节点上。

在协助人、替代人以及服务人3个大逻辑下,机器人产业在各个应用场景下的发展方兴未艾,正逐渐成为一片热土。

03 下半年,坦途还是荆棘?在人口老龄化,人口自然增长率逐年下降已成基本国情的背景下,机器人市场的未来其实毋庸置疑。但同样,我们也不能忽视当前机器人赛道所存在的许多问题。

今年的世界机器人大会上,展览中人气最高的无疑要属大连蒂艾斯机器人的展位,由于其展出形似邓丽君、爱因斯坦的人形机器人能够完成旋转头部、展开手臂等肢体动作,皱眉、抿嘴等表情一气呵成,效果十分逼真,从而让它成为整个展会上“最靓的仔”。

在这个展台上,随人形机器人一起展出的其实还有一些零部件。比如一双能够看清内部机械结构,不停模拟着蝴蝶翅膀扇动的机械手臂。

从透明的外壳看进去,这条机械手臂的手指部分至少含有六七十个关节和传动装置,而从其展示动作上看,这条手臂的灵活程度,以及其能做出的动作也都几乎不亚于真人。

不少人形机器人手部还只是一个简单的钳子,能够抓取的东西有限。所以如果手部足够灵活,其实意味着背后巨大应用前景。

但是,当我们怀着期待的心情向该展位的工作人员请教的时候,却被告知这条手臂目前并没有抓取重物的能力,也就是说,它现在的主要作用,其实就是作为展示的“花瓶”。而如果想要拥有真正的实用性,可能还需要好几年的时间。

只能看却不能用的机械臂,听起来似乎有些“鸡肋”。但这种“鸡肋”其实普遍存在于现在的机器人市场中。

以我们在世界机器人大会上看到的一个猕猴桃采摘机器人为例,虽然这台机器人能够完成独立猕猴桃采摘,但整个过程其实非常缓慢,采摘十几个果子,大概需要四、五分钟。但这个过程如果用人工来进行,可能只需要一两分钟。

也就是说,在这项工作中,机器人的效率并没有比人更快。

同时,在现场展示的场景中,机器人的猕猴桃采摘是比较简单的,除了果子就是果子,没有任何遮挡。但在实际果园中,由于猕猴桃果树的枝丫阻挡等问题,机器人识别水果,避开枝丫等问题都将受到挑战。而这一系列的问题,都让机器人替代人的底层逻辑存在漏洞。

而除了产品能力之外,机器人可能还面临同质化的问题。

比如在医疗机器人领域,作为辅助医生的腔镜手术机器人,大部分品牌采用的其实都是同样的方案。这些手术机器人在设备外形、操作方式上都大同小异。

图为多孔手术机器人

这其中,我们看到唯一有所不同的是术锐。术锐的单孔腹腔镜手术机器人将内窥镜、手术工具集成到一个机械臂上。据悉,这种单孔的设计里有着术锐的专利。

不只是医疗手术机器人,商用服务机器人也面临着同样的问题。

在商用服务机器人展厅,五花八门的送餐机器人、酒店机器人和导览机器人穿梭在行人之间,不仅能够与观众互动,遇到行人还会“礼让”,看着十分智能。但无论是从功能还是外形上,如果没有品牌logo,我们无法准确地将它们进行区分。

据悉,送餐、消杀以及酒店配送等商用机器人都是基于低速无人自动驾驶的移动底盘设计,而且在底盘的设计上并不像清洁机器人那样需要搭载清洁模块,上面的模块可以更换,放餐盘就是送餐机器人,装消毒液箱就是消杀机器人。

所以,在无法形成差异化的情况下,厂商的竞争力在哪?这其实是需要众多机器人厂商思考的问题。

而这些问题,其实也在资本市场上得到反映。

虽然上半年的融资热不可否认,但在上半年披露的融资事件里,部分在去年就已经完成,对外披露时往往意味着下一轮融资已经开始。融资公开信息的滞后性,让我们不能只从现有数据就轻易判断机器人赛道一整年的发展趋势。

“今年以来,硬科技赛道整体的投融资速度在下降。在机器人赛道,大多数人仍然是在观望,没有下手去投资。”一位资深硬科技投资人向光锥智能表示,我们曾经看过不少机器视觉3D检测的机器人公司,说是有技术壁垒,但放眼市场上同类公司有近20家。所以,我们最后选择了投资他们的上游公司——3D检测芯片。

“机器人太贵了。”不少硬科技赛道的投资人,今年都有这样的感受。

在一级市场,机器人的估值高得吓人。节卡机器人完成约10亿元人民币的D轮融资后,估值将达到50亿人民币;海柔创新在今年年初进行的一轮融资中,估值就已经超20亿美元,中国机器人网的数据显示,其估值达到收入的166倍,显著高于行业平均水平;近期,极智嘉(Geek+)也于近期完成1亿美元新一轮融资,投后估值超20亿美元。

追着机器人的风口,过亿元的天使轮融资都已成为家常便饭,导致部分厂商陷入盲目乐观,开始无度扩张、疯狂营销,这样的特征在商用服务机器人领域尤为明显。

当扩张的速度高于市场的需求时,泡沫就开始出现。

此前,普渡CEO张涛在公开信中曾表示,商用服务机器人“全行业几乎都未实现盈利”。业绩无法消化高估值,2022上半年,普渡科技和擎朗智能等多家头部商用服务机器人企业陆续被曝裁员,这两家都曾在赛道里创造辉煌的融资纪录。

在家用服务机器人领域,“扫地机器人第一股”科沃斯的最新市值为457.26亿元,最新市盈率(TTM)为22.03,处于历史新低,历史最高为289.88;而另一巨头石头科技当前市值为294.59亿元,市盈率(TTM)为20.52,历史最高72.49。

不久前,亚马逊以17亿美金的估值拟收购扫地机器人iRobot,这也是亚马逊有史以来的第四大交易。这笔交易中,iRobot市销率(PS)大约为1.5。

市销率和市盈率的降低,从二级市场来看,国内外的机器人赛道,都在挤泡沫。

下半年,或许捂紧钱包、等待收入升上去、PS(市销率)降下来,才是市场的真实写照。

04 结语狂欢过后,资本终究会回归理性。

但对于机器人产业而言,市场的波动只是阶段性问题,只要人口红利消退的趋势没有改变,机器人就仍然会继续向好发展。

风物长宜放眼量,机器人的新周期,或许就在寒冬之后开启。