流媒体会员制,到头了吗?

编者按:本文来自微信公众号 ,作者:沙拉酱,编辑:麻吉,创业邦经授权转载。

编者按:本文来自微信公众号 ,作者:沙拉酱,编辑:麻吉,创业邦经授权转载。

今年夏天,在《黑帮少爷爱上我》等多部爆款剧集加持下,爱奇艺吸引了大量东南亚用户和广告主的目光。但出海三年,相关业务似乎未能给爱奇艺带来肉眼可见的增量。

北京时间8月30日晚,爱奇艺(IQ.US)发布了2022年第二季度未审计财务数据。本季度,爱奇艺实现总营收67亿元(人民币,下未标注则同),其中会员服务营收43亿元,同比增长7%;广告收入12亿元,同比下降35%,内容发行收入4.79亿元,同比下降30%。

其中,爱奇艺二季度月度平均单会员收入(ARM)为14.53元,较去年同期的13.42元增长8%。对于本季度会员收入的同比上升,爱奇艺归因于优质内容带来的用户体验的提升。

作为爱奇艺最主要的收入来源,会员收入一直是业界人士关注的重点领域。本季度财报会议上,爱奇艺表示,除了国内制作的优质内容,爱奇艺国际版在泰国上映的《黑帮少爷爱上我》也大获成功,吸引了用户和广告商的关注。

实际上,自2019年爱奇艺国际版上线以来,爱奇艺就一直在积极探索出海,尤其是在东南亚市场。然而,从爱奇艺整体收入,尤其是会员业务的收入曲线来看,出海似乎并未能带动显著的增量。

未来,爱奇艺仍会持续发力出海业务,而这些火爆的“黑帮少爷”们,能否在爱奇艺的营收上“搅起水花”呢?

靠出海“开源”,营收艰难增长自从企业战略从增收调整到盈利,“节流”一直都是爱奇艺的重心。

成本方面,本季度爱奇艺营收成本为52亿元,同比下降24%。其中,内容成本当季支出39亿元,同比下降24%。内容成本的降低得益于内容策略的优化以及运营效率的提高。当季整体运营费用同比下降31%。

相应的,营销和研发费用也在同比下降,营销费用本季度8亿元,同比下降32%。而研发费用本季度为4.8亿元,同比下降29%。

盈利能力方面,Non-GAAP标准下,本季度爱奇艺实现运营利润3.44亿元,运营利润率为5%。去年同期运营亏损7.79亿元,运营亏损率为10%。

在有效的成本控制下,爱奇艺净亏损从去年同期的14亿元,收窄至本季度的2.14亿元。

然而,在成本得到有效控制的同时,爱奇艺的各项收入却没有大幅提升。

本季度爱奇艺整体营收67亿元,同比下降13%。其中除了会员收入微增7%至43亿元,广告和内容发行业务均出现同比下滑趋势。

对于爱奇艺涨利润不涨营收的问题,爱奇艺创始人、CEO龚宇在财报会议上回答记者提问时表示,我们在不断试探投入成本的底线,投入的成本什么时候最高效,因此费用和成本得到了合理的控制。

但对于低靡的会员业务收入,龚宇则表示,主要有几点原因:第一,二季度本身就是影视淡季;第二,疫情影响下很多院线电影都暂缓上映,导致流媒体作为院线电影的下游发行平台也受到影响,加之整体经济形势下大家的消费意愿有所降低,也会影响会员收入;第三,由于审核原因,一些内容还没有上线。

而对于三季度的会员业务收入,龚宇则表现出乐观态度。他表示疫情影响正在消解,大家的消费意愿在整体回升,而且暑期档是院线旺季,因此上述负面影响因素会有所缓解。

不过,爱奇艺也并没有拘泥于“节流”,而是也在“开源”部分积极探索。

7月19日,爱奇艺就与抖音达成合作,双方在作品二创等内容上达成协议。本次会议上,爱奇艺就讨论了这项合作对爱奇艺的“开源”意义——本次合作爱奇艺将从两点获益,其一是通过抖音平台的二创视频为爱奇艺引流;其二则是爱奇艺从抖音获得的现金收入。

娱乐行业分析师张雨晴表示,与抖音的合作,可能为爱奇艺带来流量和收入的双重效应。未来,爱奇艺可能会在抖音二创视频下直接嵌入跳转链接,观众点击即可观看爱奇艺的完整版长视频,相当于抖音用自己巨大的流量为爱奇艺“做广告”。而抖音的二创需求非常高,如果通过版权费等形式进行支付,对爱奇艺也会是一笔可观的收入。

“难点在于,爱奇艺能否通过好内容将出于好奇心跳转进来的用户留住,转化成会员和有效流量,再通过流量吸引广告商,从而带动各个板块收入的上涨。”张雨晴补充道,“这点现在很难判断。”

除了与抖音的合作,爱奇艺对出海业务的积极探索也是开源的一部分。

2019年6月,爱奇艺推出国际版,自此开始了对出海业务的探索。今年4月,爱奇艺自制剧《黑帮少爷爱上我》火爆东南亚,据悉该剧在iMDb上评分已达9.1分,剧中两对主要cp多次登上泰国媒体、美国instagram以及中国微博热搜榜首,合拍的杂志更是上线即售罄,目前剧组还在举行世界巡回演唱会。

以大受欢迎的“霸道总裁”剧为代表,爱奇艺的出海作品,真的能有效创收吗?

出海锚定东南亚从出海初期,爱奇艺就似乎“铁了心”要将东南亚市场“吞下”。

资深产品经理贝贝告诉霞光社,视频出海的难点有二,第一来自于用户端,适应不同文化“土壤”下滋生出的不同内容品味;第二则来自于审核端,适应不同审核环境下产生的对内容的不同要求。

为解决这两大难点,爱奇艺选择了足够“本土化”的出海策略。

内容方面,爱奇艺起初和腾讯等其他长视频平台的出海策略大致相同,是将国内已经成品的影视内容在更多国家发行。比如,2020年,爱奇艺出品的《隐秘的角落》《成化十四年》《漂亮书生》等剧就已面向马来西亚、泰国、新加坡、柬埔寨、缅甸等多个国家和地区发行。

不过,不论是爱奇艺本身的品牌影响力,还是国剧在东南亚的影响力,都较美剧和韩剧略逊一筹。

根据顾问咨询公司Media Partners Asia(MPA)2022年发布的《东南亚地区在线流媒体市场调查报告》,该地区最受欢迎的内容依次是韩剧(30%)、美剧(23%)和中剧(14%)。而YouTube、奈飞等国际视频流媒体平台是用户首选。因此,如果单纯局限于国剧对外发行,爱奇艺很难打开海外市场。

于是,爱奇艺开始了内容层面的“本土化”转向。

首先,聚焦于在海外落地的华语版权作品。爱奇艺高级副总裁杨向华曾表示,中文内容中,以年轻人为主的剧集在海外很受欢迎,海外用户对中文剧集、内容的观看量和观看时长都在持续增长。

第二,尝试国际化的海外内容,爱奇艺着重在韩剧和日漫这两个领域发力,比如在韩剧领域尝试了自制。

第三,则是在东南亚地区推出本土化剧集。比如,在2021年8月上线的爱奇艺首部东南亚自制剧《灵魂摆渡·南洋传说》、同年发布的菲利宾本土原创剧集《Saying Goodbye》和《Hello, Heart》。以及今年4月发行的爆品泰剧《黑帮少爷爱上我》。

在内容更加本土化的同时,爱奇艺也在东南亚开设运营事业部,并与当地品牌开展合作。

2019 年 11 月,爱奇艺与马来西亚媒体品牌 Astro 达成战略合作,将在其国际娱乐服务(iQIYI App)全球化运营的基础上,与 Astro 结合马来西亚地区的市场环境和用户需求,展开更多匹配当地文化的本土化运营与营销活动。之后的2020 年,爱奇艺在泰国,马来西亚,菲律宾、印度尼西亚等地区设立本地办事处。

内容上充分本土化,业务上与当地品牌展开合作,爱奇艺的出海战略似乎无可挑剔,然而数据却并未能给予支持。

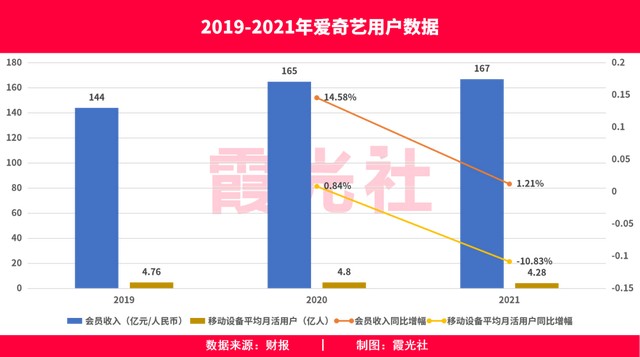

爱奇艺发布的财报数据显示,2019年爱奇艺会员业务实现144亿元营收,而这项数据在2020年同比增长14.58%至165亿元。显然,2020年爱奇艺“大刀阔斧”的出海布局以及内容支出获得了会员收入上的正向反馈。

然而好景不长,到了2021年,爱奇艺会员业务实现167亿元收入,较上一年仅同比微增1.21%。

“这说明用户的忠诚度是给剧的,而不是给平台的。”贝贝说。

很多美剧观众对平台的选择相对“忠诚”。比如喜欢“重口味”内容的倾向选择HBO、情感类剧集就看CW,而迪士尼和奈飞这两家流媒体巨头的定位也非常清晰。因此,平台本身就锚定了一些用户取向。

但国内的视频平台似乎并没有这么清晰的定位。“如果你留意过‘爱优腾’的财报,就会发现,有好剧的那个季度和没什么好剧的季度,数据结果有很明显的变化。观众跟着剧跑,好的方面是可以促进更优秀的内容生产,不好的方面则会让平台较为被动。“

即便短期内在数据上没有看到“出海”带来的巨大收益,分析师们多数仍看好爱奇艺的出海业务。

资深娱乐行业观察员果果就表示,选择出海东南亚与当地制作成本更低有关系。“跟国产剧的制作成本相比,海外成立制作团队、定制剧集更显价格优势。比如泰国,即使顶流级别的女艺人,片酬也就在20万元/集这个段位,这和国内的制作成本不是一个级别的。”

贝贝则表示,《黑帮少爷爱上我》大获成功后,或许爱奇艺能够在“耽美+本地制作”这个细分领域上进行深耕。“如果通过持续的优秀作品能够将平台的定位突出,会大大增加用户粘性,从而吸引更多广告商,改变广告商和用户都只追剧不追平台的局面。“

流媒体会员制,到头了吗?不论是与抖音的合作还是对出海业务的探索,终极目的都是将流量转化为付费用户,从而服务于爱奇艺最重要的业务板块——会员服务。

然而,从2021年第一季度至今,爱奇艺的会员收入一直表现不佳。环比来说,从2021年第一季度的43亿元,到本季度的43亿元,爱奇艺会员收入几乎没有增幅;而同比来看,过去的六个季度,会员收入单季最高的同比增幅仅有8%。

不仅是爱奇艺,流媒体巨头奈飞的会员收入也表现不佳。在其发布的2022年第二季度财报上,即使有爆款剧《奇妙物语》的加持,奈飞仍面临着环比97万会员的流失。

国内其他视频巨头的会员数字也增长疲软。以腾讯视频为例,2020年第二季度,腾讯视频付费会员1.14亿人,较上一年同比增幅为18%;2021年第二季度,腾讯视频付费会员仅同比增长9%至1.25亿人;到了本季度,腾讯视频的付费会员为1.22亿人,较去年同期出现了2.4%的降幅。

对于视频平台的会员制度是否已经进入寒冬,独立国际策略研究院陈佳表示,境外和境内的会员制模式需要分开讨论。以奈飞为例,在高增长一去不返后做出了一系列改革,包括会员费调整、内容调整、广告调整等,但目前看来还没有达到预期。

陈佳说,很多人认为以奈飞为代表的美国会员制视频平台开始衰落了,但实际上只是对奈飞股价高估的一种回调。美国视频市场会员制已经发展得十分成熟,即使奈飞终有衰落的一天,后来者也多半会继续延用会员制的业务形式。

而对国内市场来说,长视频和会员制则面临更严峻的挑战。抛开疫情干扰的环境因素,国内长视频平台发展也有其局限性。比如,模式太过单一,前期集中模仿境外IP进行本土化改编,中后期又缺乏创新。在审核趋严的环境下,无论是自创,还是境外IP本土化,都有些“束手束脚”。

从会员制模式来说,“中国观众是否以会员身份观看正版视频,目前还是一个选择题。即使是对选择正版视频的会员观众而言,面对千篇一律、缺乏爆点和不接地气的节目,选择以短视频形式,最快地攫取长视频的核心娱乐点,仍是最经济的选择。”

对于未来会员制模式的发展,贝贝表示 ,中国市场地域广阔,也许在一、二线市场长视频平台的内容和会员制模式已经无甚新意,但下沉市场仍有很大的渗透空间。“我认为近年爱奇艺推出的《山海情》《大江大河2》等主旋律剧,也是为了进一步打通下沉市场。”

通过与短视频平台合作、探索出海和下沉市场的“三管齐下”,爱奇艺的会员业务仍值得期待。

*文中贝贝、果果均为化名。