花在刀刃上。

编者按:本文来自微信公众号 三言财经(ID:sycaijing),作者:DorAemon,创业邦经授权转载。

悄然间,电商的风向似乎正发生着变化。

最近,新一轮电商财报季;阿里、京东、唯品会等电商陆续公布了最新的财务数据。几家电商不约而同出现了一定程度业绩下滑的情况,有的营收下滑、有的GMV下滑、有的利润下滑。

这也不难理解,因为4、5月受疫情较大的影响,而到了6月,伴随着整个大环境的消费复苏,无论是阿里还是京东唯品会都出现明显地回温。

但各大平台“巧合”般的一致性趋向,真是全因疫情因素?显然不是,而是整个行业陷入了新一轮思考,正出现一次重要的发展拐点。

这个拐点,是新的未来还是未知的迷途?行业将会走向何方?

有钱不敢花?曾经,“烧钱”是几乎各行各业拓展市场以及获客最简单粗暴的一种方式。每当这种情况发生时,媒体以及大量分析人士都纷纷发表一致观点,“烧钱”不是长久之计。

而到了如今电商市场出现增长放缓之时,有趣的事出现了,开始有人分析称这是电商“有钱不敢花”而造成的结果。

阿里、京东财报出来后,有分析称,阿里、京东营收下滑,且变得“不敢花钱”了。几天前唯品会二季度财报发布后,也有少许人感叹,唯品会账面现金高达169亿,活跃用户4000余万,但却“不敢花钱”了?

以前“烧钱”的时候要被批评非长远之计,如今各家不烧钱了又要被评价为“没魄力、没胆量”。

问题是——钱真的少花了吗?

减少盲目投入,聚焦重回重心以前,“烧钱”的底层逻辑非常简单,就是企业投入大量财力物力,吸引新用户,扩大所谓的规模体量。彼时,市场增量非常大,获客成本低廉,烧钱拉新是最有效的办法。

但互联网电商发展至今,增量市场比重逐渐减少,存量市场成了主力市场。这就意味着企业如果还想通过花钱的方式拉新,扩规模,成本只会越来越高。

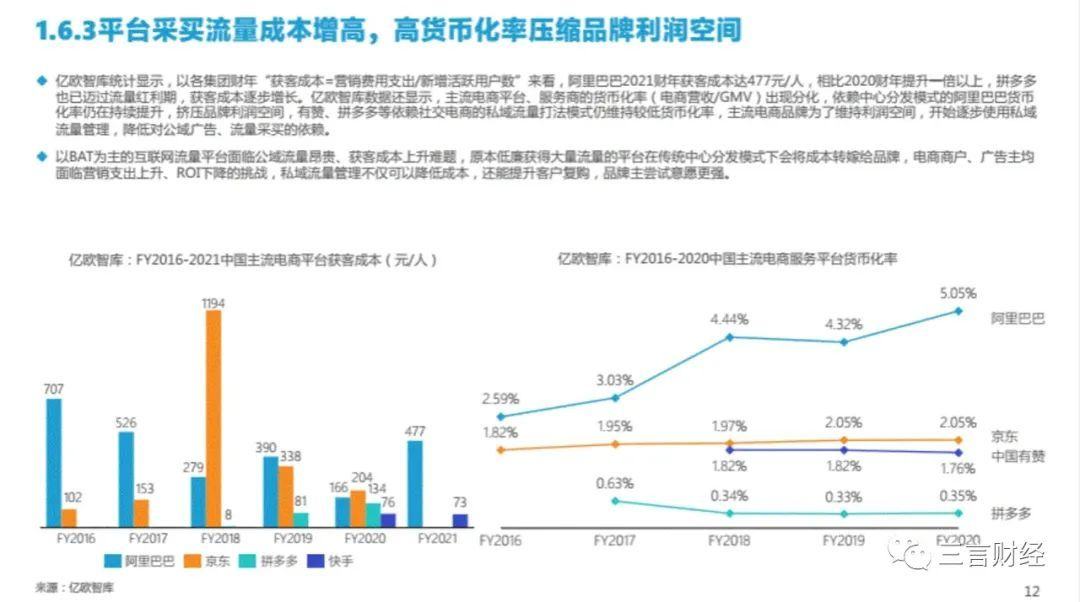

今年3月,据亿欧智库发布的数据显示,阿里2021财年获客成本为477元,相比2020财年提升近2倍,达到近4年来最高点。据了解,拼多多获客成本为578元,京东为384元,均处于高位。

若还要一味依靠砸钱拉新,不仅边际成本越来越高,收益越来越低,而且严重情况只会把公司拖向深渊。所以,各大企业不约而同地采取了减少市场投入。

根据各家财报显示,2022年第二季度,在市场拓展投入方面,阿里巴巴减少15亿元,京东减少10亿元,唯品会减少9亿元。市场营销方面支出减少标志着电商行业正式从拓展增量市场转变为巩固存量市场,然而,这种策略转变很容易被误读为“电商不敢花钱了”。

在财报发布后的业绩、电话会上,阿里巴巴CEO张勇和京东集团CEO徐雷都对电商行业发展方向做出了相同的判断。张勇表示,淘宝用户规模已经超过10亿,此后将不会再提及用户增长相关,重点放到用户消费额上;而徐雷强调,GMV是结果,但并不是公司短期追求的目标,将更加关心市场份额、现金流和降本增效。刚刚发完财报的拼多多,也不再公布用户数。

张勇、徐雷的发言,可以明显感受到,电商发展的重心开始变了,资源和能量正向核心业务聚焦。

钱的流向已经变了不烧钱增量,并不代表不花钱。

即使是存量市场,也并不意味着老用户就一定不会流失。所以新形势下,电商企业要投入在巩固存量市场的成本并不低。

在存量市场,消费者对用户体验的需求更高,所以各大电商也结合自身情况,在提升用户体验、弥补自身短板等方面推出各项举措。

比如几年前曾令消费者不满的“网购能不能送货上门”问题,如今迎来转变。这段时间,阿里菜鸟CEO万霖宣布,菜鸟今年将全力发展送货上门服务。

而已经在物流上深耕许久的京东依然继续加大投入,已经建造了2600万平米仓储、1400个仓库;

主打特卖零售的唯品会继续与顺丰合作,坚持为消费者提供免费上门换购服务,又进一步扩大了人工客服规模,达到超2000余人。虽然使用人工客服相比行业主流的AI客服成本更高,但这样做的效果是24小时内解决客户问题比率达到97%以上。

财报还显示,各家电商企业虽然市场营销支出减少,但仍在持续增加研发费用,例如阿里巴巴在研发上一年就投入了1200亿元、京东在基础科学和技术研发上五年半以来累计投入近900亿元。而唯品会也在加大科研投入占比,同时大幅投入线下实体,推动线上线下融合发展。

可以看到,阿里京东唯品会的重心变了。

京东Plus会员数破3000万,唯品会SVIP活跃数再涨21%从阿里财报来看,2023年第一财季营收2,055.6亿元,上年同期2,057.4亿元,相差无几。但是净利润302.5亿元人民币,同比下降30%。

不过,从国内外业务收入构成看,其中,中国商业业务实现营收1419.35亿元,同比只减少1%;国际商业业务实现营收154.51亿元,同比还增长了2%。另外,云业务收入同比增长10%至176.85亿元。阿里本季度直营和其他收入(高鑫零售、天猫超市、盒马)同比增长8%。看着表现并不错。

国内商业业务减少主要因4、5月份疫情导致供应链和物流中断。

此外,占集团总收入9%的云计算业务正在逐渐成为核心电商之外的又一重要增长极。

张勇在7月26日重申了阿里的三大战略:消费、云计算和全球化。阿里云已经实现连续七个季度盈利,来自非互联网行业的客户收入占阿里云总收入的53%,相较去年同期,增长了5%,这块其实是不会受限于互联网用户见顶的,会继续在万千行业中成长。因此阿里千亿投入研发是值得的。

消费层面,截至2022年6月30日止的12个月,超1.23亿消费者在淘宝天猫年度消费超人民币10,000元,跨年活跃率约98%。5月下旬起,随着物流运力正常化,平台与商家共同看到复苏信号。6月淘宝天猫线上实物商品GMV增长逐步恢复。张勇表示7月的情况仍在好转。

通过提升经营效率和各项成本优化措施的推进,淘特、淘菜菜、盒马、饿了么、Lazada和优酷等业务经营亏损都比前一季度有明显改善。整个集团的经营质量仍在不断提升中。总的来说,销售及市场费用下降了,研发投入加大了,多数业务反而增长了。随着疫情形势好转、物流及供应链通畅,下季度财报应该会不错。

京东方面,徐雷坦言,由于疫情原因,二季度成为了京东自上市以来挑战最大的一季度。不过他认为,虽然受短期影响,但京东的长期战略依然不变,包括继续发展下沉市场、布局同城零售深挖用户需求,不断打造供应链能力和打造开放平台生产四大方面。同时他也强调,京东将持续加强布局同城零售,释放用户需求。

京东财报显示,二季度,京东的核心零售业务的年度活跃用户数环比净增超过1000万,其中,二季度DAU同比增速达到25%。截至2022年7月,京东Plus会员在籍会员数量已经突破3000万。

与之类似的,唯品会在二季度财报中也透露,平台SVIP活跃用户数量同比增长21%,对线上GMV贡献占比达到38%,购买力与复购率稳定。数据显示,唯品会用户复购率数年以来一直保持在90%以上,而且SVIP活跃用户数也连续数个季度保持增长。

此外,各大公司还承担起更多的社会责任,投身减碳事业。

阿里,一年的温室气体排放达到900多万吨。但从去年开始到现在,阿里通过能源结构转型,减少了62万吨二氧化碳的排放。不仅如此,还有阿里云大规模服务器上,阿里也开始转向清洁能源,已经有近4分之一采用清洁能源。

京东,不仅已经在供应链和物流上采取减碳措施,一个双11能减少数万吨二氧化碳的排放。如今,还推动电子票的规模化使用,在2021年,京东开出了28亿张电子票,减少了31万颗树木的砍伐。

我们熟知的唯品会,已经将减碳应用到物流包裹包装上。创新设计的限塑包装,一年减少了237吨塑料材料使用和640000个纸箱。而另一边,唯品会在自己所有的物流园区使用清洁能源,全年光伏发电59939兆瓦时。

显而易见,与其说各电商企业“不敢花钱”,不如说“不乱花钱”,把钱花在了更有意义,更能聚焦的地方。

电商的发展逻辑变了不能只看到“降本”却不提“增效”,显然有失公允。

而且纵使只谈财务数据,也并不能说明所谓“不敢花钱”就失去了梦想,但其实无论是阿里还是京东唯品会,都有了更清晰的目标和定位。淘宝天猫聚焦更丰富的商品度、京东扎根供应链和物流护城河、唯品会死磕品牌价格搞特卖和服务。

今天,看上去是各大电商“敢不敢花钱”的问题,但其实背后,是电商发展逻辑已经发生了翻天覆地的变化。正如阿里新上任的戴珊,干的第一件事,便是调整了淘宝天猫的战略,叫停了过去以GMV为导向的发展模式,要从交易转向消费。

过去,各大平台都把“GMV、规模、体量”放在中心,一味追求冷冰冰的数字。但今天,这样的发展时代正渐行渐远,取而代之的是,一个以“消费者、科技、实体、责任”为中心的高质量发展时代。