烧烤能救海伦司吗?

编者按:本文来自微信公众号 长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,创业邦经授权发布。

没有驻唱,没有 DJ,门店位置有些偏,凭借不到 10 块钱一瓶的啤酒,海伦司脱颖而出,得到了年轻人的喜爱,实现了门店的连锁化扩张,这是海伦司 2021H2 上市时候的故事;

但是,海伦司 2022H1 受疫情影响严重,500 家门店无法正常经营,如果再考虑到爬坡恢复,实际的正常经营时间就很短了,所以为了止血,不得不对现有门店进行优化调整,为了造血,也在调整展店策略和门店经营方式,海豚君认为海伦司的至暗时刻即将要过去:

断臂止血,接近尾声1. 门店调整:2021 年 Q4 净增的 171 家门店惨遭疫情重击,新店的养店节奏被打乱,同时老店因为消费场景的缺失也无法实现正常经营,最终扛不住门店端持续的固定成本支出(人员 + 租金),被迫选择在 2022 上半年对现有门店中的 100 家左右进行闭店调整,决然断臂止血,给人希望的是 8 月份已经完成了;

2. 缩减人员:2022 年上半年除了关闭部分门店,海伦司为了降低成本,选择了裁员,海豚君认为这也是唯一的选择,从单店模型上看,固定成本中人工和租金占大头,为了持续经营租金是肯定跑不了的,所以也只能对门店员工数量进行缩减,单店平均员工数由 13 人左右下降到了 9 人左右,人工成本实现了明显下降,单店模也型更加轻量化;

调整策略,积极造血1. 重点扩展三线及以下市场:疫情反复无常的情况下,三线及以下城市因为人口流动少,受到疫情的影响相对弱,而且即便因为疫情,受到影响的门店数量也就是一两家,所以海豚君认为将门店扩展重点向三线及以下城市转移是一个不错的选择,另一方面从单店模型上看,海伦司在低线城市的盈利能力更强;

所以,上半年开始选择重点开拓三线及以下城市,也可以说是不二之选,不得不选,然后开始尝试加盟模式,尤其是针对三线及以下市场,盈利共享,风险共担,增强疫情下的抗压能力,当然也有利于解封县域市场;

2. 提高客单价:海伦司强性价比的商业模式下很难直接进行提价,这种情况下只能通过让顾客在门店内消费更多酒饮或者小食来提高客单价,或者增加重口味的烧烤来提高酒饮产品的销售,上半年海伦司已经尝试在门店增加烧烤 SKU,也在开发一些小吃,但是截至目前增加烧烤 SKU 的门店客单价并没有什么明显的变化,具体情况还有需要跟踪观察,谨防理想很丰满,现实很骨干;

关于直接提价,海豚君还想啰嗦一下,针对一线城市海伦司也在考虑对产品直接提价,提价后能让一线城市的单店模型好看些,如果提价后门店经营数据没有出现明显下滑,那可以说是成功解锁了一线城市的门店空间。

海豚君基于最新的变化情况,对海伦司重新进行了研究分析,重点针对以下主要问题展开讨论:

1. 海伦司酒馆数量的天花板在哪里?

如果能够实现提价,一线城市的门店空间有多少?

如果五线及以下城市能够成功开拓,大概能够带来多少增量?

2. 缩减人工成本、增加烧烤 SKU、直接提价对单店模型的影响几何?

正文未动,结论先行:1. 理论空间 2500 家,合理空间 2000 家

有些机构把酒馆空间喊到 5000 家左右,有些测算仅仅基于大学生数量就给到 2500 家左右,两种方式都存在明显的缺陷,所以海豚君通过两种不同的方法重新对酒馆空间进行了测算,一种是基于高校数量,一种是基于高校学生数量,也充分了考虑不同线级城市商圈店的数量;

综合两种结果,以及充分考虑一线城市进行直接提价和五线及以下城市成功开拓的因素,酒馆的理想空间 2500 家左右,其中一线城市的空间在 330 家左右,五线及以下城市门店空间在 340 家左右的增量,如果考虑到竞争因素,海豚君认为海伦司的合理酒馆空间在 2000 家左右;

2. 人工降本效果明显,增加烧烤 SKU 的效果有待观察

从单店模型上看,裁员后人工成本下降明显,其中一线城市降本最明显,人工成本下降到 24.66%,此外一线城市提价 10% 后,大部分产品相对竞争对手仍然有性价比,这种情况下,有利于扩展一线城市;

如果增加烧烤 SKU,客单价至少提升 5% 以上才有意义,否则只能增加门店和供应的管理难度,得不偿失,所以后期还需要观察新增烧烤 SKU 门店的客单价变化情况;

以下为正文:

酒馆数量天花板达到 2500,合理的酒馆空间仅有 2000?海豚君发现目前市场上有的机构把门店空间喊到了 5000 家,有的仅仅基于高校学生数量的测算给就到 2500 家,都存在明显的不足和差异,所以海豚君对高校店(高校周边店)和商圈店(市区商圈店)重新进行了测算,其中高校店的空间的大约在 1400 家左右,商圈店大约在 1100 家左右,门店天花板在 2500 家左右,但考虑到竞争因素,未来合理的酒馆空间在 2000 家左右。

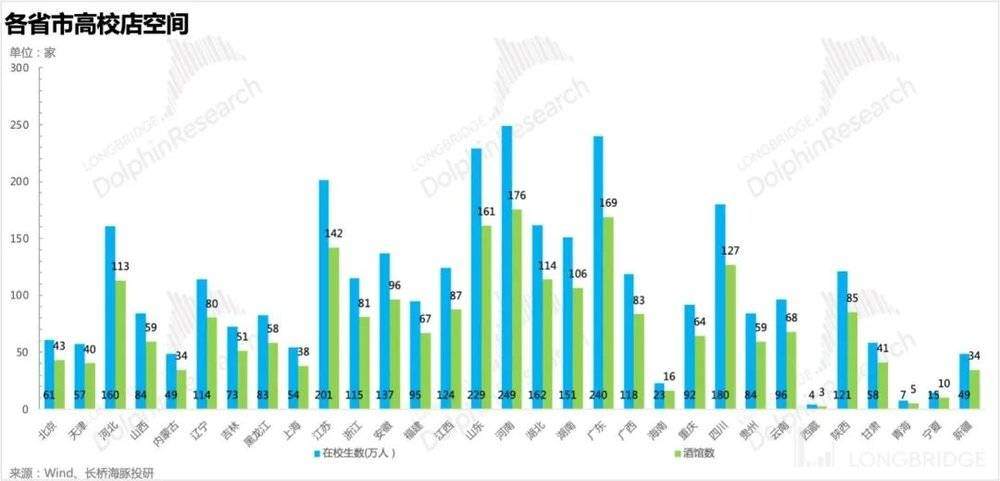

1. 以标杆城市高校覆盖率测算高校店空间

海豚君以标杆城市高校覆盖率测算高校店空间的思路如下:

首先在不同线级城市中选择 2-5 个门店数量和门店经营情况最好的标杆城市;

然后测算每一个标杆城市的酒馆覆盖率(酒馆数/所在城市的普通高校数),取平均值;

接着用标杆城市的平均酒馆覆盖率测算目标城市的酒馆空间(平均酒馆覆盖率 * 目标城市高校数),最终得到不同城市的酒馆数量天花板。

详细测算结果及流程如下:

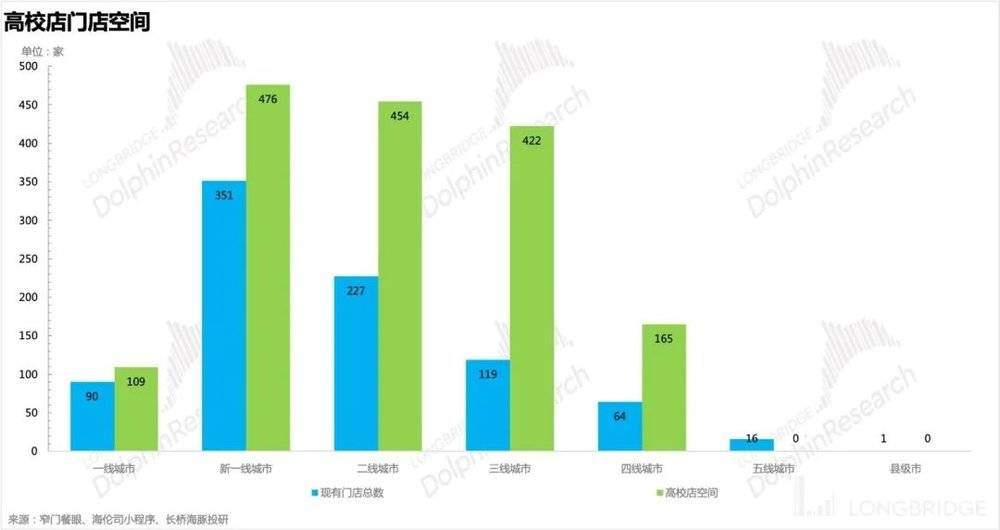

通过标杆城市高校覆盖率的方式测算,高校店门店空间大约 1630 家左右。

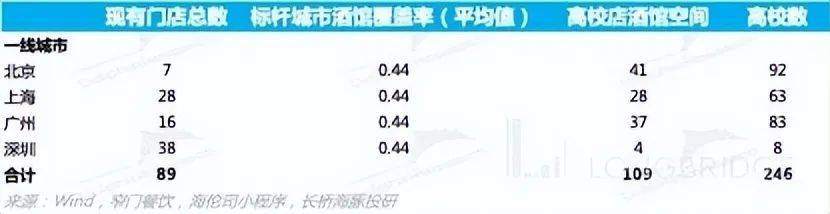

一线城市:一线城市中选取上海为标杆城市,然后用测算得到的标杆城市酒馆覆盖率推算北京、深圳和广州的高校店空间,最终得到 109 家高校店空间,通过现有门店数对比发现,未来的高校店扩展空间主要在北京和广州两座城市;

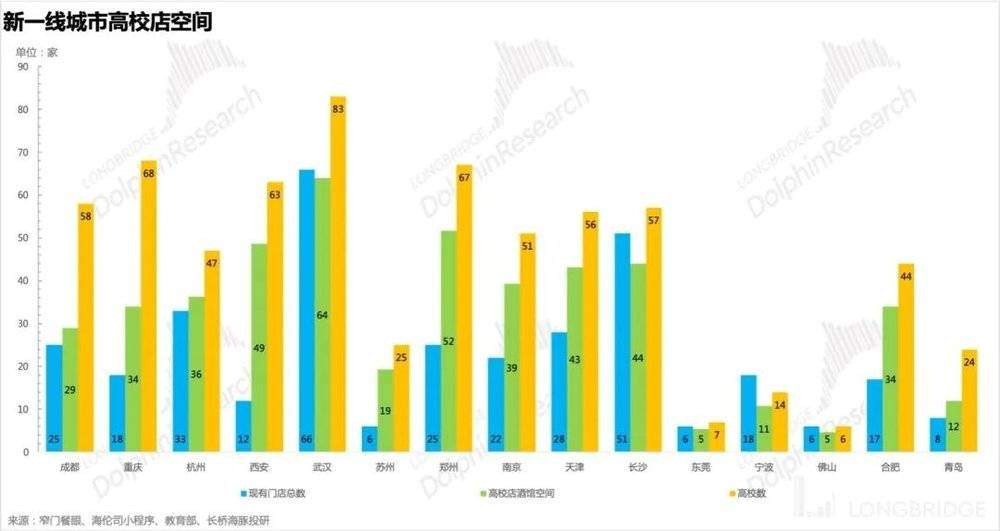

新一线城市:新一线城市中选取杭州、武汉和长沙为标杆城市,其中考虑到去年在武汉门店翻倍加密后,大约 10% 左右的门店经营情况未达预期,所以将武汉的酒馆覆盖率下调 10%,最终得到标杆城市酒馆平均覆盖率为 0.77,此外考虑到成都、重庆和青岛酒馆业态丰富,并且当地的酒馆连锁化率高的情况,所以将上述三家城市的覆盖率下调到 0.5,最终测算得到新一线城市的高校店空间为 476 家;

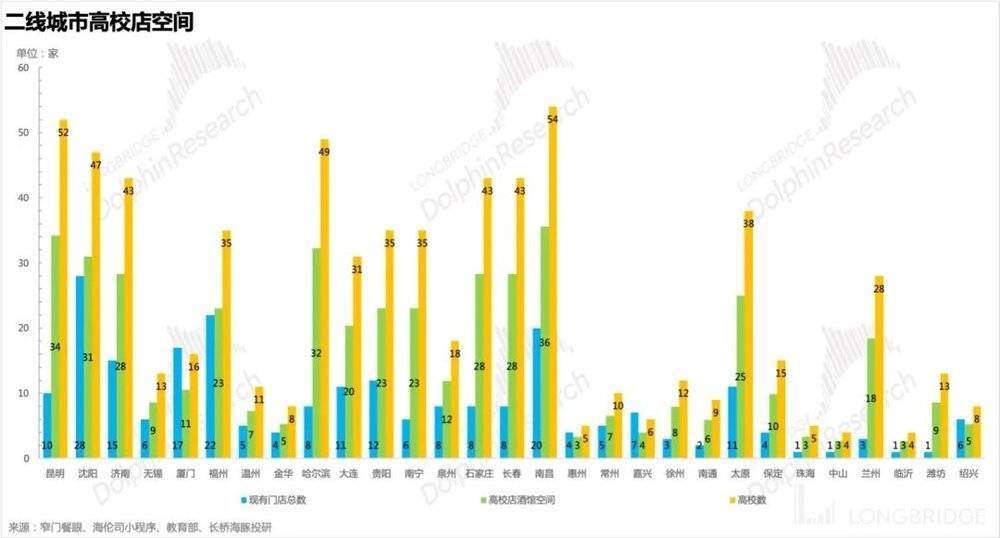

二线城市:二线城市中选取沈阳、福州和绍兴为标杆城市,然后用计算得到的平均覆盖率推算其他城市门店空间,最终得到 454 家门店空间。

三线及四线城市:三四线城市根据测算思路最终得到 587 家门店空间,其中三线城市的高校店空间在 422 家,四线城市的高校店空间在 165 家。

五线及以下城市:海豚君认为以标杆城市高校覆盖率的方式测算并不适用五线及以下城市,主要原因如下:

五线及以下城市的高校数量少,且基本都是专科或者高等职业教育院校,人数规模小,上述方法测算得到的误差会比较大;

五线及以下城市相对面积相对小,学校和城市融合度高,基本都在市区内,距离城市的核心商圈距离比较近,这种情况下酒馆选在开设在商圈附近更优。

2. 以在校生数量测算高校店空间

海豚君以高校生数量测算高校店空间流程及结果如下:

首先确定单个酒馆良好经营下所需的人口基数,这里海豚君用两种思路进行测算:

第一种思路:单个顾客一般会在酒馆消费 4-5 瓶啤酒(350ml),再考虑到消费一些小食,基本上消费在 55 元左右,然后海豚君参考 2021 年平均单个酒馆年收入,认为一个酒馆年收入达到 350 万元才有比较良好的经营状态,所以在酒馆年收入 350 万和客单价是 55 元的假设下,计算得到所需人次,然后除以平均单人年消费频次(根据网易数读消费者调研数据推算得出),确定所需消费人数,最终除以海伦司 70% 的渗透率(渗透率数据参考券商消费者调研结果)得到所需人口基数;

第二种思路:考虑到酒馆平均 50 个座位,一桌人呆 3 个小时左右,翻座率基本维持在 2.67 左右,这样的情况下需要单日需要 135 人次维持酒馆良好的经营状况,全年则需要 4.9 万人次,然后在根据平均单人年消费频次和渗透率最终测算得出所需人口基数。

得到所需人口基数的平均值后,用各省市在校生人数除以所需人口基数的平均值得到高校店的空间,海豚君通过上述思路测算得到高校店的门店空间大约为 1402 家。

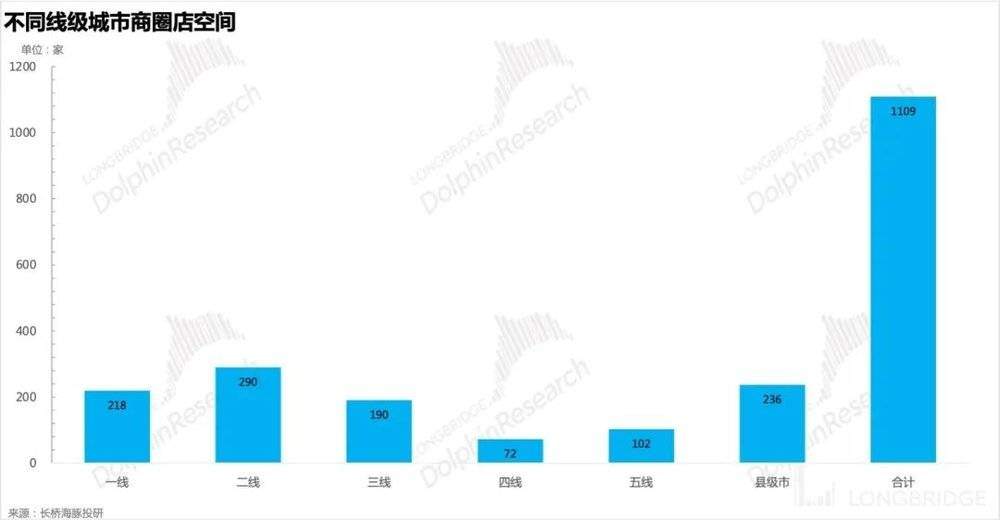

3. 以标杆城市商圈覆盖率测算商圈店空间

海豚君以标杆城市商圈店覆盖率测算商圈店空间的结果及思路如下:

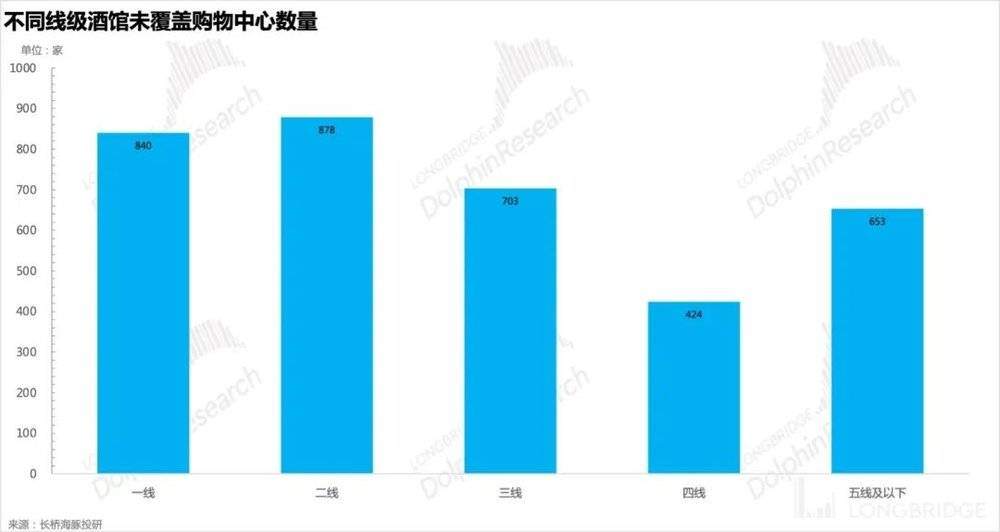

去重:大多数情况下高校附近都会有商圈的存在,高校店也往往开在商圈周边,所以海豚君先用不同线级城市的购物中心数量减去高校数进行去重,最终得到酒馆未覆盖的购物中心数量;

针对一二三四线城市:选择标杆城市,测算标杆城市的商圈店覆盖率(商圈店数量/标杆城市的购物中心数量),取平均值后,最终推算得到一二三四线级城市的商圈店空间在 770 家左右。

针对五线及以下城市:考虑到城市大型购物中心基本上只有 1-2 个,而且城市面积比较小,年轻人数量也相对有限,所以基本上一个城市能开设一家酒馆就不错了,此外考虑到部分城市或者地区并不适合开设酒馆,比如内蒙、新疆、西藏和黑龙江等地区比较偏远的县级市,所以海豚君保守估计全国 128 个五线城市中仅有 80% 的城市能够开设酒馆,397 个县级市中仅有 60% 能够开设酒馆,所以五线及以下的商圈店空间在 340 家左右;

此外,海豚君针对下沉市场的门店空间想要多强调一点,海伦司 5 月中旬在利川(县级市)跟当地开发商合作开设的新店表现火爆,目前日均能有 2 万 + 的销售额,单店的火爆好像成为打开县域市场的一把钥匙,但是利益分成模式和单店模型还没有出来,具体情况还有待观察,后面也需要跟踪观察类似门店的扩张情况,才能确认海伦司是否成功解锁了五线及以下城市 340 家的门店空间。

裁员,增加 SKU,提价对单店模型的影响几何?2022H1 海伦司受疫情暴击,迫于业绩压力,开始断臂止血,积极造血,止血方无非就是针对租金和人工下手,租金争取部分减免,但是效果远不如直接缩减人工成本,造血无非就是围绕客单价下功夫,但是受限于高性价比的增长模式,海伦司对直接提价比较谨慎,但是考虑到一线城市的物价和人均收入,之后在一线城市提高产品售价会是一个大概率的选择,其他提高客单价的方式也就剩下增加 SKU 满足顾客更多元的需求,或者让顾客在店内呆更长的时间,毕竟酒越喝越嗨的属性很确定,消费者呆的时间长,喝的越多,海伦司也就越赚钱:

裁员降人工成本,2022H1 海伦司缩减门店人员数量,大概从 13 人减少了 9 个人左右,海豚君测算得到,一线城市门店员工成本下降约 6%,二线城市下降约 5%,三线及以下下降约 4.5%;

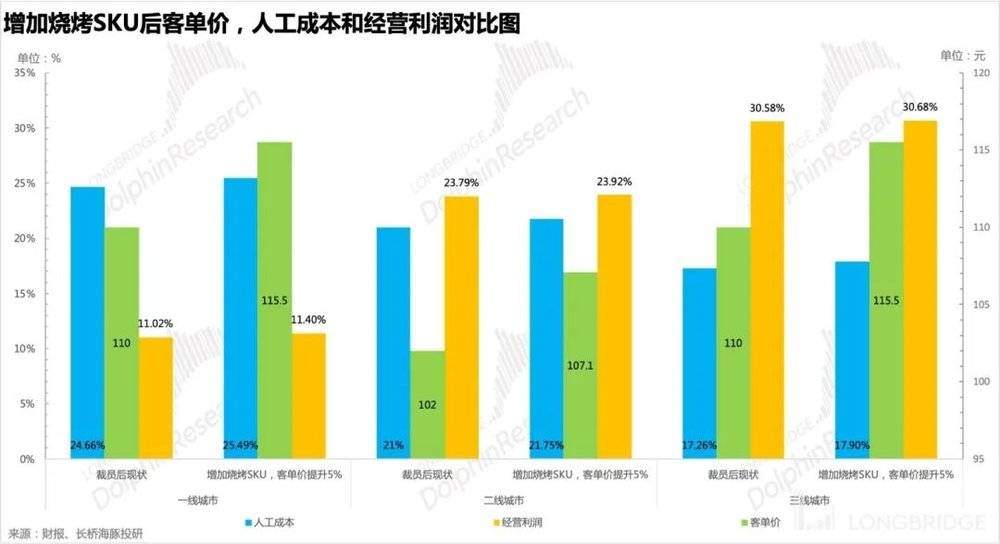

增加烧烤 SKU,海伦司在部分门店尝试增加烧烤 SKU,那就需要增加 1-2 位烧烤师傅,1-2 台烧烤炉,单店模型上的反映是人员增加会造成人工成本上涨 2% 左右,一次性设备费用支出增加 300-500 元,摊销费用几乎可以忽略不计。

一线城市直接提价,如果海伦司未来在一线城市提价 10%,其他条件不变的前提下,也就是客单价增长 10%,最终单店的经营利润能够提升 5% 左右。

1. 人员缩减,一线城市降本效果最明显

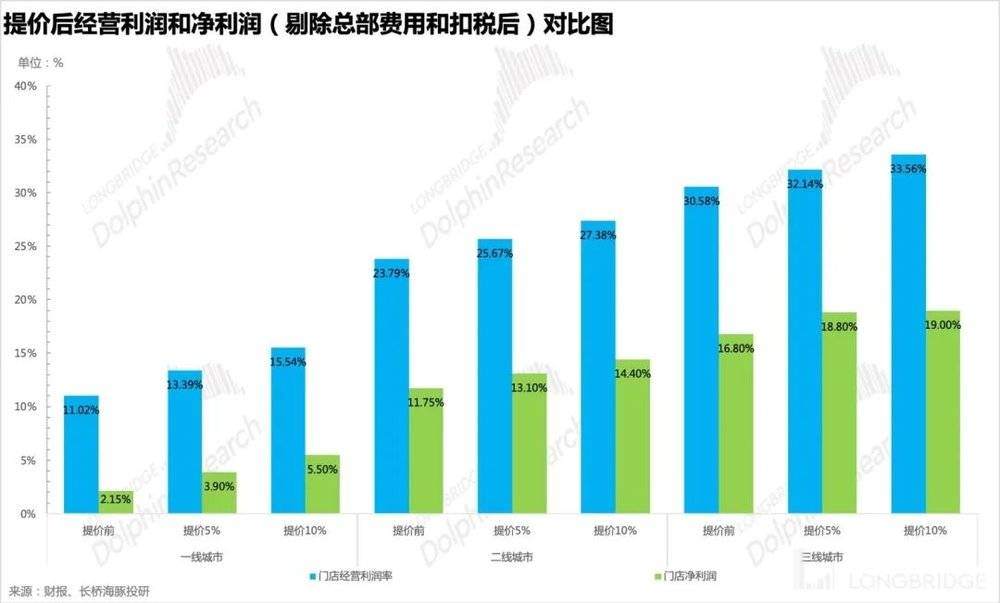

海伦司完成门店员工缩减之后,单店员工配置大概为 1 位店长,2 位全职员工和 6 位兼职员工,员工成本下降明显,其中一线城市效果最明显,为进一步扩展一线城市奠定了基础,具体从单店模型上看一线城市门店人工成本从 31.73% 下降到 24.66%,经营利润提升达到 15.54%;二线人工成本从 25.29% 下降到 21%,经营利润提升到 23.79%;三线人工成本从 22.24% 下降到 17.26%,经营利润提升到 30.58%。

2. 增加烧烤 SKU,成本确定上升,客单价有待观察

海伦司现有门店增加烧烤 SKU,其实就是大概增加 1 个电烧烤炉和 1 个烧烤师傅,而且预计烧烤 SKU 数量不会很多,基本上就是增加了小食类的丰富度,满足了一部分人对烧烤的需求,尤其是夏季,如果聚焦到单店模型上看,成本上升是板上钉钉的事了,毕竟人员和设备都有一些增加,客单价是否有提升,还有待观察;

综合来看,增加 1 位烧烤师傅,然后促进客单价提升 5%,这种情况相下对门店的经营利润几乎没有什么影响,考虑到设备摊销和耗电量的提升,前后基本打平,所以海豚君认为增加烧烤 SKU 后,客单价至少提升 5% 以上才有意义,否则只能增加门店和供应的管理难度,得不偿失,后期还需要观察新增烧烤 SKU 门店的客单价变化情况。

3. 提价改善一线城市门店盈利能力,解锁一线城市门店空间

从单店模型上看,高性价比的模式限制了客单价,也就是限制了门店总收入,但是一线城市的人工和租金成本都明显高于其他线级城市,最终导致的结果就是海伦司一线城市的门店经营利润很低,根据裁员后的最新数据测算只有 11.02%,如果在剔除 8.2% 的总部费用率以及交税后,净利润就只剩下 2.15% 左右,真的是赚吆喝不赚钱,当然这也就限制了海伦司在一线城市扩展的空间,为了解决这个问题,除了压缩成本外,还可以通过直接提价解决。

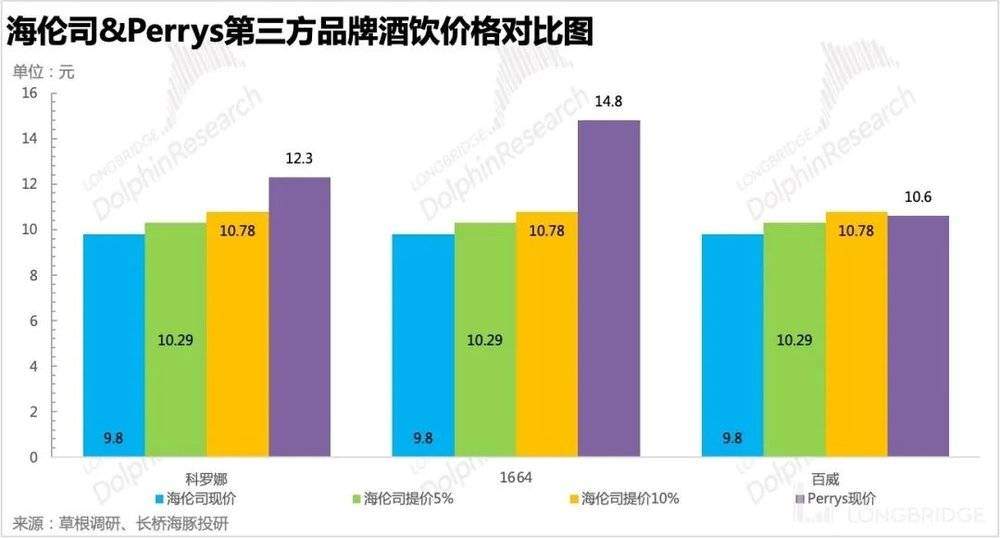

海豚君认为一线城市的物价水平和年轻人的消费能力相比其他低线城市都要强一些,在保证价格相比竞争对手仍有性价比的前提下是可以在一线城市进行提价的,所以海豚君选取了重点布局一线城市,定位性价比的 Perrys 进行价格对比,发现海伦司对第三方品牌酒饮提价 10% 后,整体上相比 Perrys 仍具性价比,这种情况下即使不对自由酒饮进行提价,也能促进自有酒饮的消费占比提升,进一步提高门店的盈利能力;

此外,海豚君测算了提价对门店经营利润的具体影响,发现提价对一线城市门店的经营利润影响更加明显,而且随着一线城市门店经营利润的提升,也就能进一步解锁了 330 家左右的门店空间。

以下为海伦司营收预测结果和思路:

门店数量:考虑到一线城市门店在不提价的情况下门店经营利润和净利润(剔除总部费用率和税费)都很低,尤其是净利润,因此在不提价的前提下海豚君认为海伦司不会大规模扩店,所以预计一线城市每年净增 5 家,如果海伦司后面在一线城市进行提价,将解锁一线城市 330 家门店空间;

日均下单数:2022 年一线城市受疫情影响严重,同时考虑到海伦司酒馆在监管层面跟夜店和 KTV 被定义为同类型的娱乐场所,所以被监管的力度明显高于连锁餐厅,导致恢复正常营业的节奏比餐厅慢一些,受疫情的影响大一些,所以 2022 年整体上的日均下单数同比下滑 50%,2023 年将明显恢复,之后维持在稳定状态;

客单价:海伦司受限于高性价比的增长模式,基本不提价,海豚君认为我们后期可以多关注海伦司是否会在一线城市提价,如果提价可能会解锁一线城市的收入水平和门店空间。

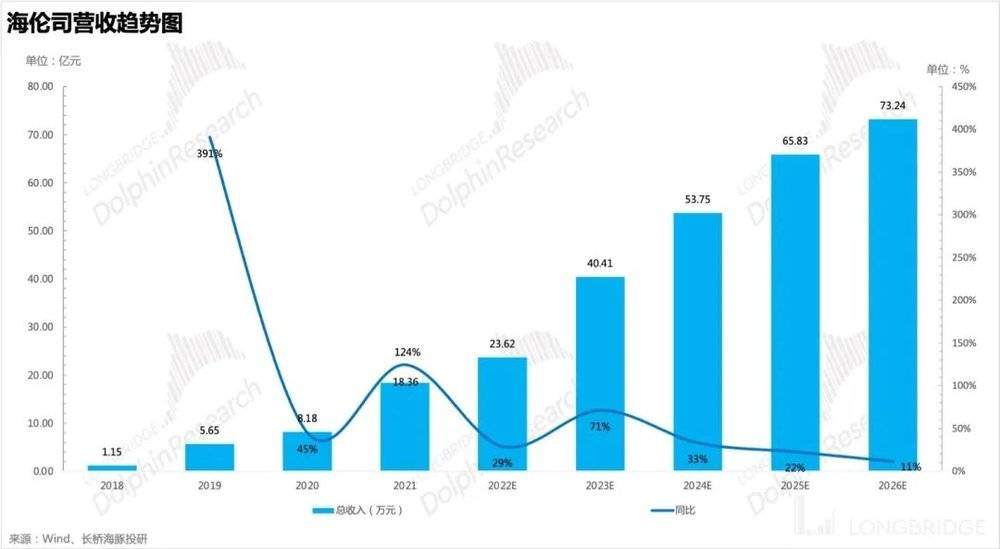

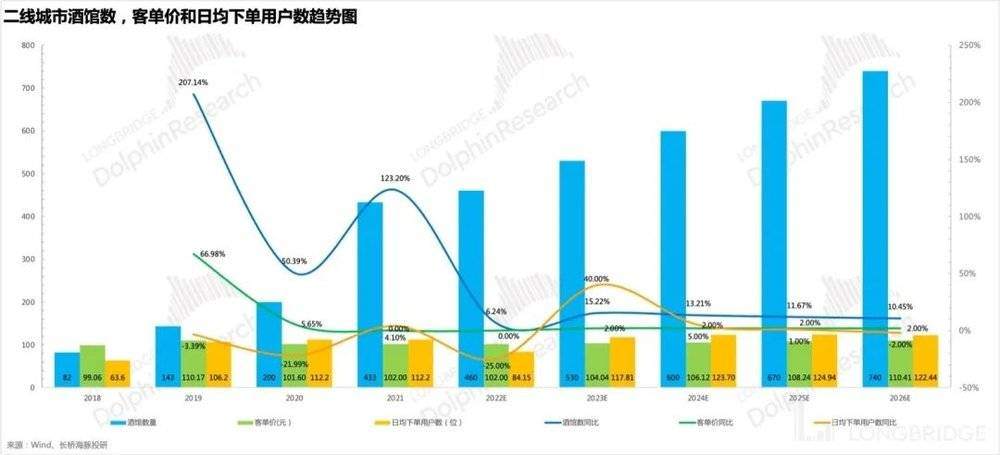

门店数量:考虑到 2022 年上半年已经完成大部分门店的调整,以及海伦司开始重点扩展三线及以下城市,预计 2022 年净增 30 家门店,2023 年疫情缓解,海伦司恢复展店节奏,之后则维持在每年净增 70 家左右,到 2026 年门店数增加至 740 家左右;

日均下单数:二线城市受疫情影响小,预计 2022 年日均下单用户出现小幅下滑,2023 年大环境变好后,明显恢复,之后在维持在 125 人左右;

客单价:2022 客单价维持不变,之后参考 CPI,假设每年 2% 左右的增速;

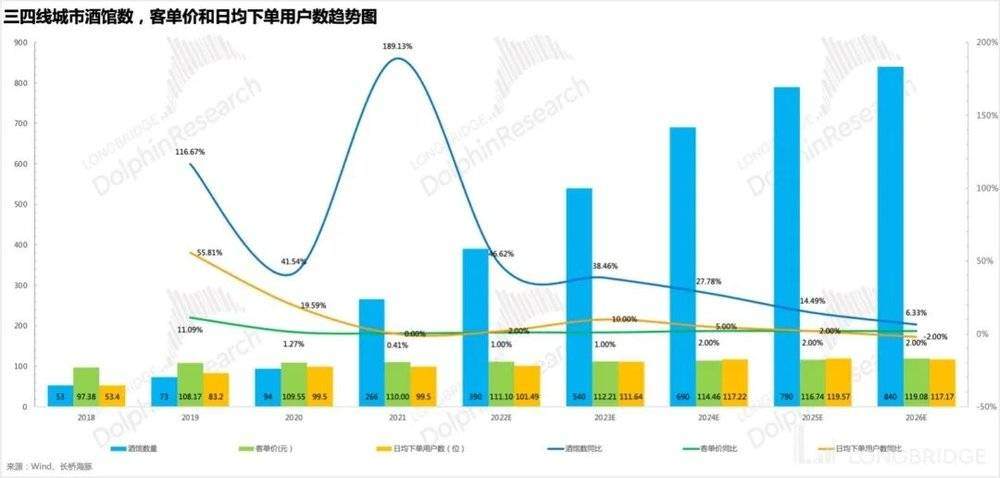

门店数:三四线城市受疫情影响弱,并且单店模型在下沉市场表现更好,所以未来三四线城市是门店的主要增量来源,2022 年预计净增 125 家,2023 年和 24 预计可以每年净增 150 家,2025 年净增 100 家,2026 年净增下降到 50 家。

日均下单数:三四线城市日均下单用户预计维持在 105 左右;

客单价:客单价受限强增长模式,并且下沉市场用户对价格更加敏感,预计之后根据 CPI 小幅变化。

盈利预测中并没考虑五线及县级市带来的营收,一方面是因为海伦司下沉市场可能通过加盟方式扩展,具体的营收还无法确定,另一方面则是下沉市场目前处于测试中,预计八月会开始在五线或者县级市开 20 家门店进行小规模测试,大概会在 11 月份会出测试结果,所以具体情况还有待观察。

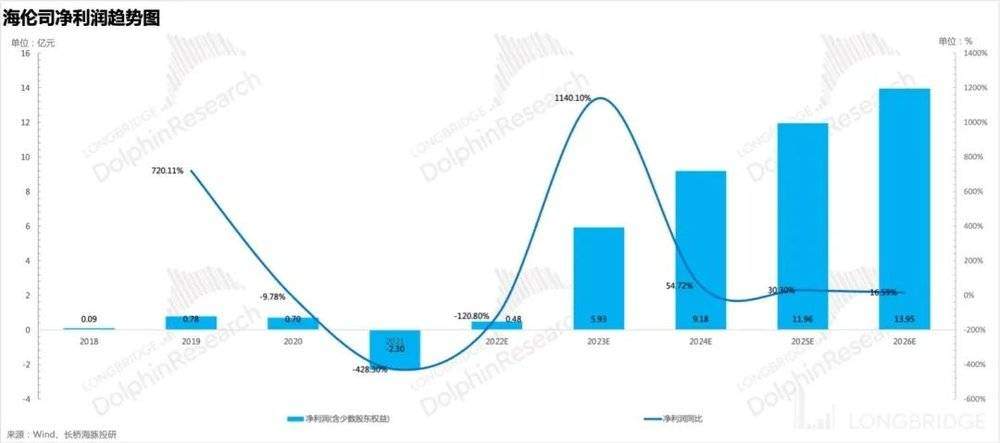

以下为海伦司的盈利预测及核心成本开支结果:

原材料及消耗品:短期自有酒饮占比的提升会促进原材料及消耗品的占比下降,2021 年自有酒饮占比为 77% 左右,预计自有酒饮占比可以达到 80%,其中 3% 的自有酒饮提升能够带来 1.5% 左右的占比下降,以 2021 年数据为基础,占比可以下降到 30% 左右;

但是,考虑到 2022 年促销力度加大,预计今年原材料占比大约在 33% 左右,2023 年疫情好转,促销减弱,原材料占比预计可以恢复到 31% 左右,之后的占比情况则主要受原材料价格变动影响;

雇员福利及人力资源服务开支:海伦司今年上半年完成了门店员工的裁员,门店员工数从 13 人下降到 9 人左右,考虑到下半年为门店扩张储备员工的情况,预计占比会下降到 29.55%,未来两年考虑到主要扩展低线城市,预计人工成本会逐年下降,维持在 20% 左右;

使用权资产折旧:海伦司今年对 100 家门店进行了优化调整,且大部分门店在一二线城市,此外考虑到海伦司未来几年会重点扩展下沉市场,所以使用权资产折旧占比这两年会逐步下降到 12.5% 左右。