新势力噩梦

编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:谢泽锋,编辑:杨旭然,创业邦经授权转载。

新能源汽车赛道新旧交替,争伐不断,行业格局显然并未稳固。

新的造车势力还在不断涌现,江湖座次重新排列,乃至于前浪被拍在沙滩上。

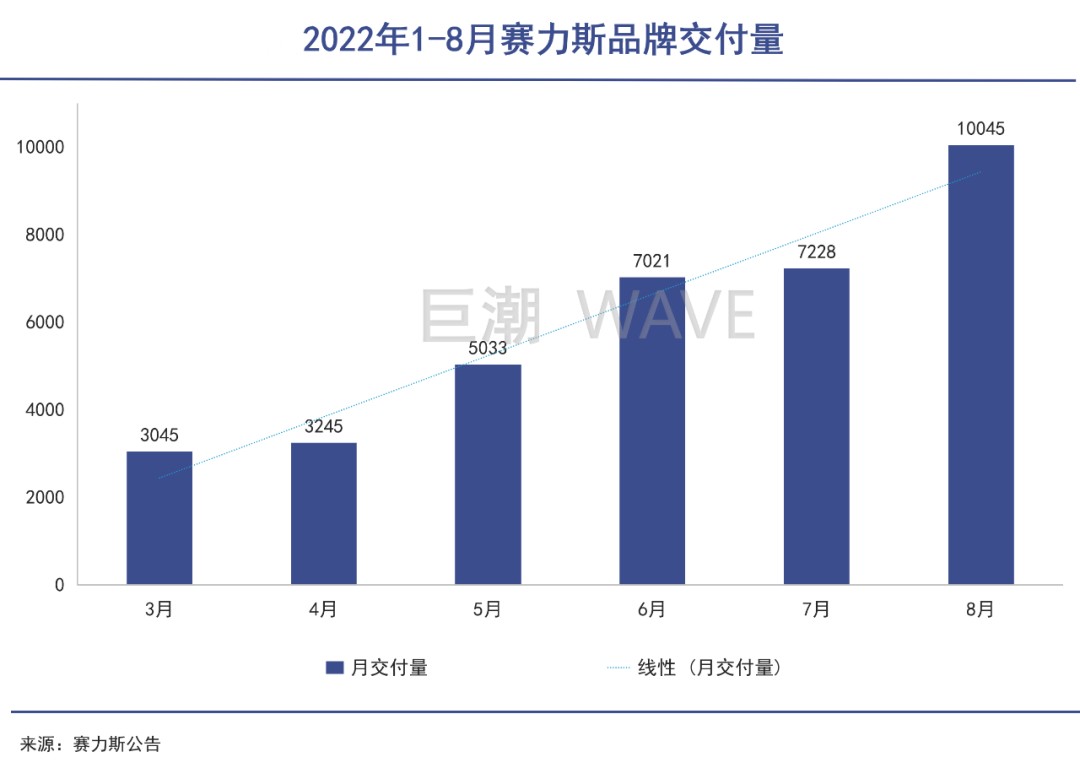

从8月份公布的销售数据来看,“蔚小理”全部跌出前三,华为加持的赛力斯马力全开,8月交付量首次突破万辆,同比暴增近13倍;

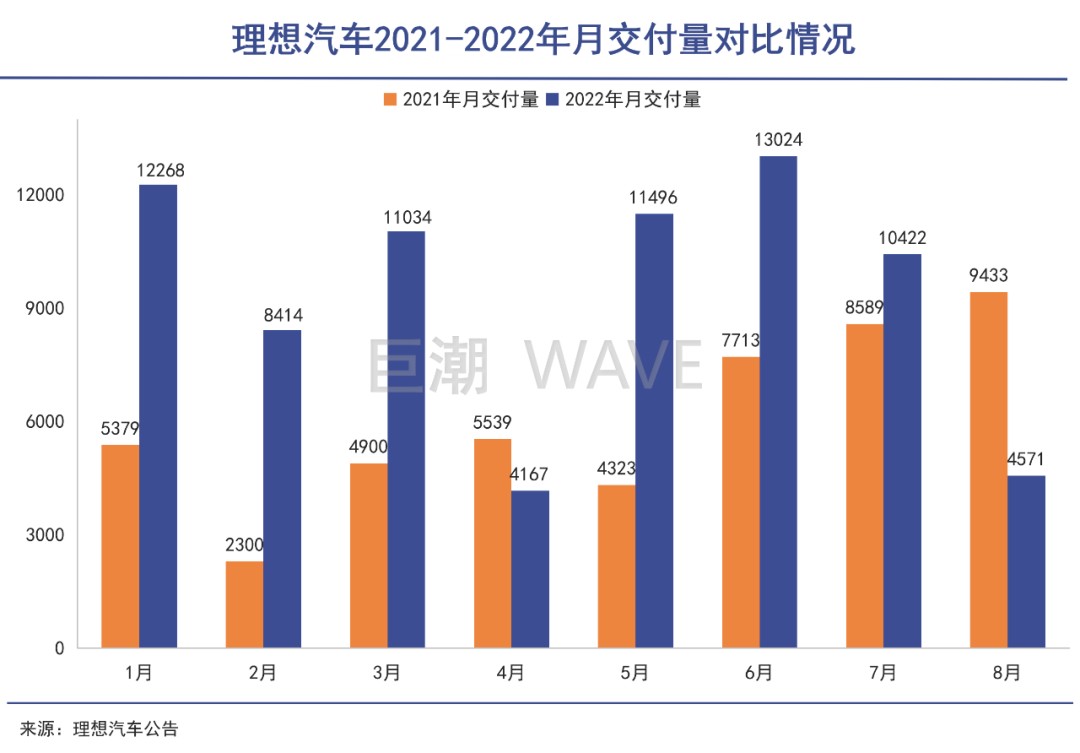

最令人意外的当属“行业老明星”理想,其8月交付量同比和环比均“腰斩”,当月交付仅4571辆,不到赛力斯的一半,不及广汽埃安的零头。

赛力斯和理想的一上一下引人注目。在华为的倾力支持下,赛力斯产销两旺,而理想则处于车型青黄不接之时,在这个“断档期”,被赛力斯反超。

当前的新能源汽车,就像曾经的智能手机。当年智能机替换功能机的时代浪潮中,新资本、新玩家层出不穷,但华为可以凭借其强大的技术实力、品牌影响力、产品力和渠道能力后来居上。

这样的故事,似乎正在新能源汽车的江湖中重新上演。

01 华为反击“今年将挑战30万台的销售目标,合作车企预计年销售额达到千亿元。”

今年以来,凭借华为的“撑腰”,赛力斯(原小康股份)可以说是麻雀变凤凰。

8月份,赛力斯与华为合作的问界品牌交付10045量,同比暴增1277.91%;1-8月共交付39433量,同比增长1211.37%,问界由此创造了国内新能源汽车品牌单月破万最快记录。

华为智能终端事业部对赛力斯可谓倾囊相助,从前期设计到后期销售,几乎由华为一手操办。华为的手机团队、软件工程师都参与了问界M5的设计。

有了M5打前站,双方马不停蹄拿出了问界M7,不仅创造了发布51天即交付的行业记录,更是距离问界M5的交付仅仅4个月时间。

从产品设计来看,问界M5、M7直接面向的对手就是理想ONE和理想L9,而且价格更低,更具性价比。问界M5售价25.98万元-33.18万元,理想ONE全国统一零售价为34.98 万元;问界M7售价31.98万元—37.98万元,理想L9则高达45.98万元。

理想聚焦新能源SUV,主攻有孩家庭,而拥有华为光环的问界也俘获不少同类型的消费者。华为不但为问界提供三电、智能座舱、智能驾驶等ICT解决方案,而且还开放华为线下门店来售卖小康的汽车。余承东也不遗余力地为其呐喊助威。

问界M7发布会上,余承东和赛力斯创始人张兴海同台亮相,余承东再现“大嘴”本色:“问界M7要超过埃尔法、所有的豪华车、高端车、MPV。希望AITO问界品牌月销早点超过2万台,将来做到更多,单月做到4万台、5万台。”

M7随即交出了“2小时订单破万、4小时订单破2万”的预定效果。

与问界贴身肉搏,再加上自身产品周期原因,理想不幸成了华为盟军战绩的注脚。但华为的同盟军不止于赛力斯,北汽极狐、长安阿维塔都可称得上华为阵营,还有奇瑞、江淮等也即将登陆战场。

华为盟军厉兵秣马,新车不断上市,规模越来越大,潜在对手越来越多。需要被迫面对这个军团的车企不止理想一家。按照余承东此前规划的,到今年底,“华为要用一千家店来卖车,每家门店每月卖30台,今年将挑战30万台的销售目标,合作车企预计年销售额达到千亿元。”

按照2021年销量排名,30万台仅次于比亚迪和特斯拉中国,是理想年销量的3倍多。

可以预见的是,理想的“失宠”,或许只是造车新势力阵营分化的开端,你追我赶、彼衰此盛的竞争不会停止。

02 理想大难题前所未有的直接竞争和大难题。

这个8月,对于理想来说有些尴尬。

一个月下来,仅交付新车4571辆,同比重挫51.54%,环比下滑56.14%,同比环比双降。

比起今年巅峰时期单月超1.3万台的交付量,这个数字直接跌去了约三分之二。而且,理想汽车还是8月份唯一一家同比负增长的新能源车企。这对于曾经的新势力明星来说有些难看。

行业内的企业家们,对于这种残酷的竞争基本上都有清醒的认识。

哪吒汽车联合创始人张勇曾经说:

“造车是一场马拉松,至少要以十年为期。新能源汽车投放市场是2018年,到现在才四五年,马拉松刚刚开始。”

零跑汽车董事长朱江明也指出:

“月销过万,才相当于拿到了一张入场券,后续竞争会更加残酷。”

随着哪吒、广汽埃安、极氪、零跑等品牌开始发力,岚图、智己等新秀不断崛起,传统三强“蔚小理”的市场份额被不断蚕食。

特别是赛力斯与华为的联盟,连续推出爆款车型问界M5和M7,这两个车型正好与理想ONE和L9形成直接竞争,且都是增程式,直接抢夺原本属于理想的主阵地。

而在产品类型方面本就局促的理想,正处于车型迭代换挡的时期。

作为理想汽车打拼市场的“老臣”,理想ONE已经“服役”近三年半,并将于10月正式退休停产,它的“平替”车型理想L8将于11月发布。李想也在与网友互动时表示:“等L8的,现阶段就别买理想ONE了”。

在二季度财报沟通会上,李想就坦言目前理想ONE新订单增速有所放缓。“理想正处在老款车型理想ONE和新款车型理想L9交付前的空档期,有很多人要试驾理想ONE,但到店试驾L9后转化成了L9用户。”

不过由于川渝地区限电的影响,理想在四川绵阳的增程器工厂供应延迟,理想L9被迫延期至8月30日才开启交付。

理想一直是新能源造车新势力中的“另类”,创始人李想曾一度坚持以“一款产品甚至一个配置打天下”,还另辟蹊径地选择了增程式路线。

“理想汽车要打造像iPhone系列一样的爆品。苹果其实就是让大家多花点钱,价格够一够就能买到堪比奢侈品的产品,而且产品体验要好一大截,其实苹果是很有性价比的。”

理想在很长时间里都只有ONE一款产品

这一策略解决了人们购车时的“选择焦虑症”,更切入有孩子的中产家庭这一细分市场,理想成功以“奶爸车”出圈。面对日益激烈的竞争,理想继续聚焦有孩家庭,并计划拿出更加多样的产品。

但硬币的另一面,一旦有友商推出相同价位、同等车型的产品,理想的市场份额就不免被瓜分,且没有其他车型的缓冲余地。

根据规划,理想目前的困境将在2023年彻底缓解。其将推出3款新车,包括一款增程式,一款纯电,一款价格下探至20-30万区间的中型车。按照李想的说法,“我们的产品措施和iPhone 相似,在不同的价位对不同的消费进行精准配对。”

显然,李想已经认识到单一的产品极容易被友商模仿甚至反超,也极容易陷入到产品青黄不接的状态里。面对有技术、品牌、供应链多重支撑的华为盟军,李想遭遇的是前所未有的直接竞争和大难题。

03 跨界蚕食被华为改变的“老司机”。

华为也好,理想也罢,中国汽车的蓬勃脱不开全球汽车产业的时代变迁。

在这百年征程中,汽车行业的全球化进行了复杂的专业化分工,造就了德国博世、采埃孚,日本电装等零部件巨头。他们长期站在金字塔顶端,引领世界汽车产业发展方向。

如今距离第一辆福特T型汽车问世一百年后,新一轮技术革命和产业风暴正重新改写全球汽车产业。随着电动化和智能化深度推进,“软件定义汽车”的时代正式来临。

华为看中了这个变化。凭借强大的ICT业务能力,与车企进行深度合作。

华为鸿蒙操作系统适配了多款车型

赛力斯就是典型中的典型。按照张兴海的话来说,“赛力斯与华为的跨界合作开创了行业先河,双方联合设计、联合制造、联合销售以及联合服务。”

对于华为来说,遭受高端芯片制裁后,手机业务被迫缩减,汽车业务成了挑大梁的重任。

近期任正非在内部讲话中,重点提及了智能汽车:

“智能汽车解决方案不能铺开一个完整战线,要减少科研预算,加强商业闭环,研发要走模块化的道路,聚焦在几个关键部件作出竞争力,剩余部分则可以与别人连接。”

任正非口中的“关键部件”主要指ICT技术,涵盖车机智能系统、智能驾驶技术等;强大而又广泛的品牌影响力,以及覆盖全球的渠道体系。

智能化层面,问界采用了华为鸿蒙OS智能座舱,包括车机系统、音响、语音识别、快充、地图导航、音响均出自华为之手,还能和华为智能设备无缝衔接。问界还搭载了HUAWEI DriveONE纯电驱增程平台。

长安阿维塔和华为的合作则更加偏向于“技术流”,采用了华为全栈智能解决方案,标配AVATRUST超感系统、AVATRUTH超算系统、AVATRANS智能领航系统,搭载雷达、摄像头、智驾传感器,自动驾驶芯片算力能达到400Tops。

渠道方面,华为与赛力斯的合作初期,即表示要借助华为覆盖在全球的高达6万个零售网店卖车,弥补手机销量的下滑。

李想曾透露,一个城市有理想门店和没有门店,市场占有率相差可达到8倍,足见实体门店对汽车销量的影响之大。

截至今年8月,AITO问界的销售门店已覆盖171个城市,线下店数量700余家,预计到2022年底,线下门店数量总计将达到1200家。比较来看,理想到上半年底仅有257家销售门店,小鹏有388家,蔚来有402家。

相比手机,汽车的“价值量”要高很多。据报道,一台问界M5,经销商能拿到八个点的毛利,卖一辆车能赚近三万块,毛利水平相当于卖60台华为手机。

售车利润对于华为门店来说诱惑巨大

卖车的另一个好处是不像手机那样积压库存,主要成本在于购买样车。一家商场内的华为授权体验店想要卖车的话,改造成本在可接受范围内。相比“蔚小理”等新势力新建店面成本要低很多。

在华为深度参与、全链路深度赋能的支持下,小康、长安、北汽、江淮、奇瑞这些“老司机” 在设计、研发、生产、品牌乃至销售环节都有机会重焕价值,并开始强势反攻。“蔚小鹏”的市场蛋糕也开始被逐渐蚕食。