企业CVC似乎正在从内部战投部门向独立运营的风投基金靠拢,开启了自主募资、投资的“独立时代”。只是在“断奶”的过程中,还有更严峻的考验等待他们。

编者按:本文来自微信公众号全天候科技(ID:iawtmt),作者:胡描,编辑:罗丽娟,创业邦经授权转载,头图来自摄图网。

起步晚而快速成长的中国CVC(企业战投)进入到了深水区。

在过去一年中,引领了国内过去十年CVC投资浪潮的互联网公司战投,迎来了调整和洗牌。

“过去互联网的流量可以改造很多C端的生活场景,以流量为优势变成很多生意的入口。(大厂)希望把流量重复利用,所以去并购很多其他领域的公司、项目,进而快速进入这个领域。”深创投创新投资研究院研究员林玮告诉全天候科技,他认为,“这种竞争并不公平。”

随着反垄断政策的逐步落地,互联网大厂的战投部门纷纷传出紧缩、解散等消息。

在今年年初,字节跳动被曝出战略投资部解散,涉及员工约百人。字节跳动对此回应称:公司年初对业务进行盘点和分析,决定加强业务聚焦,减小协同性低的投资,将战略投资部员工分散到各个业务条线中,加强战略研究职能与业务的配合。相关业务和团队还在进行规划讨论。

近期以来,更多在资本市场上活跃的产业资本已经以新身份出现。它们多数在中基协备案GP身份,有资格以独立身份对外募资,而不再仅仅使用自有资金。

在去年,娃哈哈、农夫山泉等相继完成了私募基金管理人备案登记。在今年7月,疑似与字节跳动关联的锦秋基金也完成备案,并已经在东南亚市场上搅动风云。

他们正在成为新一轮中国CVC投资的领军者,脱胎于大企业集团,并向独立运营的专业化风投基金靠拢。

只是当这类风投基金走向独立的“募投管退”时,市场对它们的考验才真正来临。

1 从“野蛮生长”到“独立时代”2005年春节,刘炽平买了一张从曼哈顿飞往深圳的机票。

在马化腾的多番邀请下,这个毕业于斯坦福大学、拥有麦肯锡和高盛履历,刚过30岁的投资人,决定加入这家刚上市半年的中国互联网企业。而这意味着他必须放弃在高盛可以拿到的2/3年薪。

腾讯总裁刘炽平,图片来自:网络

以“首席战略官”职位,刘炽平开始在腾讯大展拳脚,主要负责战略、并购和投资者关系这三大板块业务。也是这位专业的投行人士加入之后,腾讯才正式开始了投资布局,并在3Q大战后快速冲刺。

创业邦睿兽分析数据显示,腾讯投资在过去十多年中投资总量达到近1000家公司,其中包含百余家上市公司和独角兽企业。在2021年,其投资收益已经占到了总盈利的65%。

而与腾讯同期布局CVC的,还有同个时代的互联网巨头:阿里、百度。在2019年之前,阿里的活跃度在 CVC 资方里排名前三;百度旗下也有包括百度风投、百度资本、百度集团等多个投资主体。

在过去十多年,互联网资本是中国CVC投资的主力军。据《2021年中国CVC投资并购报告》显示,截至2021年底,中国历史上曾经出手投资或收购的 CVC 机构有747家,互联网企业占比 21%,但在投资总数上,互联网企业占据了58%的份额。

图片来源:《2021年中国企业风险投资CVC发展研究报告》截图,图示“近两年”应为2020年-2021年

互联网资本驰骋CVC的十多年,也是罗永浩口中的“大航海创业时代”。

在2010年左右,创业板开闸,IPO窗口大开,多家企业上市,随之而来的是“全民PE”潮。中国股权投资基金协会会长邵秉仁曾如此回忆:“从券商直投、保险机构到银行、企业家,到民间资本,纷纷投身PE,围抢pre-IPO项目。”

而到2015年左右,私募股权市场进入鼎盛时期,大量资金进入,推助新基金的成立。

在过去中国风投行业最好的10年里,诞生了无数的独角兽,并成长为庞然大物,百倍回报的故事也在不停地书写。在风口之下,许多企业也逐步向风投行业跨界。

最常见的CVC形式是企业的战投部门,例如B站的战略投资部、“解散”前的字节跳动战略投资部。

但这类部门的组建,时常不是专业的投资人团队,而是从各个业务部门抽调。投资目的也较为随机。当一个阶段性的投资完成后,部门的运营便陷入停滞。据一位投资人透露,他与同行交流时了解到,许多企业的战投部门一年都投不出一个案子。

另一种则是以LP的形式进入到风投领域。

例如泡泡玛特及其创始人在已知的工商信息中,已经成为了正心谷资本、黑蚁资本、金慧丰投资、蜂巧资本的LP;今年,腾讯和美团联合投了源码资本;阿里与美团一同入股了广州华芯盛景创业投资中心(有限合伙)。

在张一鸣和字节跳动的 LP版图中,已经有着黑蚁资本、UpHonest Capital、XVC等,张一鸣个人也投资的源码资本等等。

根据调研数据显示,49%的CVC机构做过LP。

但在GP的主导下,作为LP的企业对投资“投、管、退”并没有话语权。

在加强话语权的需求下,企业CVC又衍生出了与GP成立专项基金以及外包战投部的形式,即用第三方的资源、人才去投资某个特定赛道、产业上下游。

以资生堂与博裕资本合作成立的“资悦基金”为例,这是一个专项投资基金,重点聚焦于美妆、健康等领域。在刚刚多去的8月,江苏创健医疗科技有限公司完成首轮近2亿元人民币融资,资悦基金为其领投。

一些GP也从中看到了商机。在2014年,三个年轻的投资人成立了金鼎资本,侧重于做“上市公司投资部外包”。

其创始合伙人何富昌表示,在2015年左右,一批民营企业扎堆上市。他们并不具备足够的能力和资源去做多元化,但他们希望以投资、并购实现产业上下游的布局,并收获财务回报。

于是金鼎资本的模式孕育而生。在这样的模式下,金鼎资本在上一轮消费投资中大放异彩,投资标的中有不少热门项目,如拉面说、永璞咖啡、夸父炸串、王小卤等等。

而随着部分大企业战投的成长,对投资的认知逐渐成型,许多企业完成了私募基金管理人备案登记,正在成立独立的私募基金。据证券时报报道,截至今年8月中旬,已经有近50家科创板公司设立了产业投资基金。

今年年初,华为旗下的哈勃资本完成私募基金管理人备案登记。有投资人向媒体透露,哈勃已经开始筹备在广东募集一支新基金。

碧桂园创投的管理合伙人牛若磊也向全天候科技表示,虽然当前碧桂园创投使用的都是集团资金,但在未来也将向市场化基金靠拢,并开启市场化的募资。

互联网大厂更是想要淡化旗下CVC基金与自身的关系。

在前不久,锦秋基金领投了一家东南亚企业,引发了行业关注。

资料显示,锦秋基金由原字节跳动财务投资负责人杨洁带队,创始成员不乏字节跳动财务投资团队成员。且字节跳动的第一个办公室也正是锦秋家园。

虽然投资行业大多认为锦秋基金与字节跳动关系匪浅,但在出资人上并未出现字节跳动。

相似情况的还有龙珠资本。成立于2017年初,公开资料显示龙珠资本根植于美团点评,却完全以独立市场化运作方式进行投资。有了解龙珠资本人士曾告诉全天候科技,美团方面都希望弱化龙珠跟美团的关系。

而这些信号都在透露着,根植于企业资本的CVC们,开始以独立的身份进入到了风投市场。

2 为何独立求生?在过去几年,“财大气粗”的地产CVC在市场上展现出了举足轻重的力量。

据了解,碧桂园创投从碧桂园集团的创投部门孵化而来。在2018年,碧桂园集团提出了转型高科技综合性企业,碧桂园创投便随之成立。其投资方向简单而言为:科技、消费、大健康,以及地产产业链。

碧桂园创投2022年截至4月13日前投资情况一览 图片由碧桂园创投提供

在3年的投资摸索之中,碧桂园创投的投资标的不乏跨界项目,如商业航天项目蓝箭航天、紫光展锐、盛合晶微、万华禾香、蜂巢能源等都是其“狩猎”成功的项目。还包括新消费项目,如遇见小面、文和友。

背靠龙湖地产的“龙湖资本”也在消费项目上大放异彩,投资了完美日记、元气森林、叮咚买菜、和府捞面、蜀海供应链、极兔物流、海马体、高仙机器人等一系列项目。

当地产主业的增长遭遇天花板,多元化转型已经成为了许多地产企业近年来业务重心。而以CVC的形式来增加业务的宽度,对企业而言是最容易的方式。在这个过程中,成立独立的私募基金也显得十分重要。

在CVC机构工作的投资人陈兮兮向全天候科技解释:“对于一些上市公司而言,兼并购一些产业相关的资产,需要体现在财务报表里,这类投资适合以企业为主体来做投资行为。”

而对于一些与主营业务无关,具有前瞻性的项目,它在未来可能会体现出很大的价值,但短期内与企业业务没有太大的关联性。且这类项目大多是早期阶段,亏损的可能性也较高。通常而言,对上市公司而言并不愿意纳入到财务数据之中。在这种情况下,以一个基金为主体去投资,对母公司的风险更小。

同时,跨界投资项目,尤其是一些处在风口上的项目,需要决策层有快速的应对能力。而大集团复杂的组织框架在其中往往成为了阻碍。

一位财务投资人介绍,企业内部的战投在选择项目时,往往涉及到多个部门的协同,做投资决策的往往是董事会、股东,或者创始人、董事长,在流程上更为复杂。而且决策曾对投资的认知也将影响投资的决策。

“独立运营的CVC基金也会有一套投委会的标准流程来决定投资行为,投资效率可能会更高。”上述投资人表示。

相关调研数据亦显示,大部分CVC投资人希望获得更多自主权,以促进完成更快速、更灵活和更高效的投资流程。

不仅是决策的自主权,独立资金投资某些标的也更加方便。

陈兮兮告诉全天候科技,一些产业链上的公司并不愿意接受企业战略投资部门的入股,因为这往往涉及到“站队”和“排他性”。对许多处在快速成长的公司而言,过早“站队”或将局限其发展天花板。而这类公司对企业战投有可能存在的收购、并购行为也十分警惕。

“而以独立的基金为主体进行投资,毕竟隔了一层,(被投企业)的忌惮可能会减轻一些。”林玮认为。且这类基金在市场化过程中也会增加其他LP,决策体系中会有相应的制衡体制,一家独大的可能性相对较弱。

但对巨头而言,成立体外的CVC基金,更关键的原因或许在于反垄断政策。

在过去,许多互联网企业布局风险投资业务时,利用自己的流量优势,赋能被投项目。

林玮认为:“流量优势其实是不公平的,会把被投项目的获客成本直接降低,是一种关联交易。这也会把相近的某些领域,甚至是跨界的其他领域的中小企业的竞争优势搞没了,然后整个竞争格局可能就会变得在互联网巨头底下成长了。”

在如今,越来越完善的反垄断制度,已经不再允许这类资本野蛮生长。

3 起点高,但生存不易即便是CVC独立在一级市场上驰骋,其仍具有许多财务投资机构不具备的优势。

在“募投管退”整个过程,CVC起点的“募资”环节已经由母公司背书。这是市场化风投基金很难比拟的优势。

且在市场波动时期,作为“行业人士”的CVC也有相应优势。“CVC的基础是产业,他们的信息更多,更容易做风控,拨开市场波动的重重迷雾。”陈兮兮说。

这或许也是近年来CVC表现整体活跃的原因。此外,有部分企业为了提高存活概率,也更倾向于拿CVC的钱。“他们会觉得拿我们的钱是有附加值的。”陈兮兮说。

以遇见小面为例,其创始人宋奇曾在告诉全天候科技,接受碧桂园创投的一个原因便在于,碧桂园物业能够为其拓店提供许多产业上的价值。

甚至于,行业中也流传着一种说法,一个项目有产业投资人参与进去时,财务投资人也更愿意跟投。

不过,大部分的CVC与财务投资机构在项目的价值判断上有所不同。

一位财务投资人表示:“我们看重的是业绩增长,后续融资带来的账面回报;他们更看重能够为(母公司)主营业务带来多少的能力补充和赋能。”

但一个问题也在出现。“他们为了产业协同的目的,甚至可以不计成本。”上述财务投资人告诉全天候科技:“我们需要去计算MOIC,但它可以不算,也会导致一些项目估值飙升。”

据一位投资人透露,他在竞标项目时曾遇到了某地产CVC,原本已经谈得差不多的项目,估值在对方的加价之下一下子翻了一倍,最终项目并未拿下。

而这也在考验CVC基金的绩效机制。一方面,产业投资在财务回报上或许并不明显,但对母公司的战略价值或许更高于财务回报。也有观点认为,在这种情况下,将投资人的绩效与财务成果挂钩可能并不合理。

独立性强的CVC基金在投资上还会存在与母公司未达成沟通的问题。

例如投了许多早期项目,但到最后投完才发现跟自己内部的业务是有竞争的。对他们来说不可能去孵化这样的新项目,机构与被投企业之间也会发生冲突。

4 闯关市场化,募资第一关受访的行业人士均认为,CVC基金转型成市场化财务投资基金的标志便是“开启市场化募资”。

在中国VC 1.0时代,达晨资本是国内最早的一批带有CVC属性的基金。

即便背靠湖南广电传媒,达晨资本在向市场化募资的过程中,也经历了十分艰难的过程。

达晨合伙人邵红霞接受媒体采访时表示,在三个月的募资期间,团队走了三四十个地方,见了无数个人LP,她几乎每天至少得讲上一场,“见1个人也讲,见10个人也讲”。

幸运的是最终的成绩较为成功——达晨首支市场化募集的基金,从计划初的3亿人民币,最终以4.63亿的规模收关。

这份不错的投资成绩单,也得益于当时时代背景下的“全民PE潮”。

在当前,许多投资机构人士透露,向民间资本募资正在变得越来越困难,许多基金出现了部分LP无法出资的情况。有一线募资从业者透露向媒体,“目前民营LP和高净值个人出资受到影响最大,中断或终止出资的概率越来越高。”

不仅如此,在2015年前后完成募资的基金,在过去两三年中集体到期。不少LP发现,写在账面上的IRR(内部收益率)并没有最终兑现成为实际的收益。

这也使得民间LP正在变得更加谨慎,一大批业绩不佳,资金管理规模小的基金管理人也将面临生存难题。

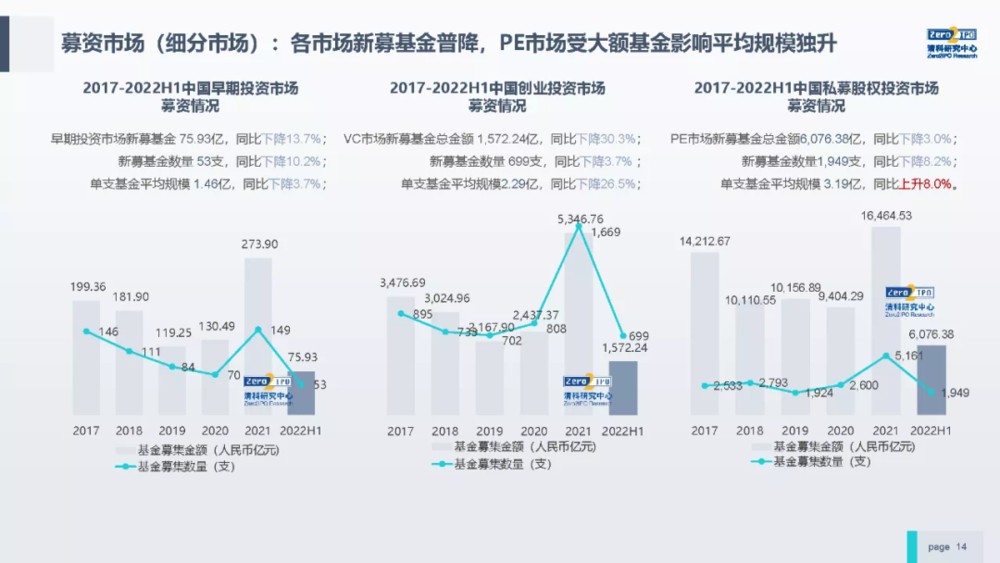

清科研究中心报告显示,在2022上半年,募资市场活跃度呈现走低趋势,新募基金数量2701支,同比下滑7.2%;披露募集金额7724.55亿元,同比下降10.3%。

图片来自:清科研究中心报告

在这个过程中,新一代CVC基金想要说服民间LP,实际上已经进入到了“地狱难度”。

说服民间LP的前提,是交出机构在过去投资的成绩单。一方面,新一代CVC基金的成立时间尚短,还未到出成绩的时候;另一方面,由于许多产业投资的周期较财务投资周期更长,也使得LP做决策的时期还未到来,甚至遥遥无期。

有财务投资人提到,例如航天项目,存续周期很长的美元基金可以投入,但CVC用自有资金去冒险,属于为情怀买单,风险太大。

在没有投资回报的基础上,很难吸引新的LP加入。

并且,母公司的成色也在影响着LP的抉择。行业普遍认为,LP往往更愿意与宁德时代、华为,亦或是互联网资本背景的CVC基金合作,而对传统企业下的CVC更加谨慎。

对后者而言,如何摆脱出身标签,也是其需要说服LP的难题。

站在行业的分水岭上,CVC的“断奶” 遭遇上了募资环境更为严峻的降温期。真正能够翻过这座大山的CVC基金在行业中可能屈指可数。

但,这仍然是一场不得不面对的大考。