来源:道总有理(ID:daotmt) 作者:道总

AI行业迟迟赚不到钱,是因为技术问题吗?

2016年3月,阿尔法狗在围棋人机大战中击败了世界冠军李世石,从此,AI应用慢慢从虚无走向现实,这一年,也被称为“人工智能元年”。也正是这一年之后,国内资本似乎看到了这个领域即将爆发的潜力。

2017年,根据 CB Insights统计,当年全球范围内AI领域共有152亿美元的投资,比2016年增加141%,中国公司吸引了约一半共计73亿美元的投资。时至今日,距离阿尔法狗在围棋赛场上大放异彩,已经过去了整整六年,AI俨然成了一块砖,哪里需要就往哪里搬。

光看2022年,AI的应用无处不在。百度世界大会上,百度利用AI「补全」《富春山居图》;9月份,英国人工智能公司 DeepMind 的研究团队推出“AI 足球运动员”;原有AI换脸,现有AI换声,由于配音演员姜广涛私人问题,《时空中的绘旅人》《未定事件簿》相继宣布使用AI技术完成后续配音。

看起来行业一片海晏河清,AI应用大有可为,可随着几份财报的发布,这个领域的宁静到底还是被打破了。

01 赚钱,AI圈最美好的梦

过去几年里,AI绝对是资本圈最炙手可热的宠儿。根据《2021年人工智能行业发展蓝皮书》统计,从九年前开始,人工智能领域共发生了2048起投资,投资金额达4800亿元。曾经煊赫一时的“四小龙”的融资经历更是羡煞旁人,

比如,依图科技从2012年9月至2020年6月共经历了10次融资;商汤科技2014年11月至2018年9月共经历了9次融资;云从科技从2015年4月至2020年5月共经历了10次融资;旷视科技从2011年11月至2019年5月共经历了7次融资。

在后来,这些辉煌岁月渐渐一去不复返。特别是这两年,AI企业一次又一次的亏损严重打击了资本的热情。2022年,整个AI赛道流年不利,8月末,云从科技发布财报,今年上半年实现营业收入3.91亿元,净利润亏损3.25亿元,商汤科技上半年亏损净额为32.1亿元,营收14.2亿元,同比降14.3%。

体量更小的格灵深瞳一直挣扎在亏损的漩涡里,今年上半年实现营业收入1.17亿元,归母净亏1256万。事实上,眼看AI的应用日渐广泛,行业赚钱应该易如反掌,可现实恰好相反,AI企业在资本市场一度拳打互联网,脚踢新消费,可一遇到盈利问题,就偃旗息鼓。

就目前看来,AI行业为什么迟迟无法实现营收逆袭,无非两个原因。一是研发成本宛如一个无底黑洞,科技的世界总是如此;二是能够脚踏实地,落地营收的业务实在不多。此前,AI领域最实际的板块其实是安防。

以“四小龙”为例,此前就有媒体统计过,AI四小龙基本靠安防业务生存,商汤与安防无关的业务贡献收入不足20%,依图从 2015 年开始拓展金融、医疗、互联网服务,整体贡献收入占比不到5%,云从和旷视在安防方面的营收占比也相继超过了70%。

但这个板块同时也是整个AI市场的兵家必争之地,更何况,安保领域里早就有人占山为王,海康威视就是很好的例子,后来者势头再猛,虎口夺食恐怕也不太容易,《全球视频监控信息服务报告》显示过,海康威视市场份额以37.94%占据全球第一,大华股份排名第二,占比17.02%。

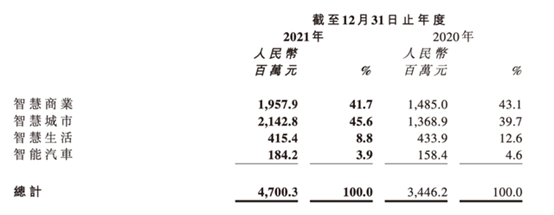

至于一直被行业挂在嘴边的智慧生活,不可否认,无论是从盈利的角度,还是应用角度,这一板块距离真正开花结果都遥遥无期。商汤科技在这一领域发力日久,但2021年12月31日,商汤智慧生活板块营收为4.15亿元,占总营收8.8%。

更有意思的是,2020年这一板块营收为4.33亿元,占总营收12.6%。也就是说,智慧盛会在公司的总占比里不但没上升,反而步步下跌。赚钱似乎是全球AI领域一个可望而不可及的梦,2020年,工信部公布的一组数据更加印证了这个残酷的事实,全球近90%的人工智能公司处于亏损状态。

但即便如此,行业该支出的钱却一分不少。沉重的研发支出也是企业难以盈利的关键,2022年上半年,商汤的研发支出为人民币20.4亿元,达到了同期营收总额的1.44倍,同比增加14.9%,从2018年至今,商汤累计研发投入突破百亿人民币。

格灵深瞳在招股书中表明,2019-2021年上半年公司累计研发投入3.38亿元,占营业收入的比重为77.23%。前路漫漫,就算看不见黎明,黑夜中也寸步未歇。

02 元宇宙和造车势力,谁能拯救AI企业?

国内对AI市场的野望具体要看2017年,这一年,人工智能的信心似乎渗透到了社会各界。《新一代人工智能发展规划》显示,到2030年我国要达到世界领先水平,成为世界主要人工智能创新中心,核心产业规模超过1万亿元,带动相关产业规模超过10万亿元。

时至今日,距离2030年还有八年时间,这个领域的当务之急是让自己吃饱。值得注意的是,这两年,AI赛道似乎迎来了两道曙光,与此同时,也是近年来一度站上时代风口的两个领域,智能造车与元宇宙。

先看两者的未来前景,《中国制造2025》对于智能网联汽车提出了明确的发展目标,到2025年,掌握自动驾驶总体技术及各项关键技术,建立较完善的智能网联汽车自主研发体系、生产配套体系及产业群,基本完成汽车产业转型升级,到2035年,中国智能汽车产业规模将超过2000亿美元,成为世界第一大智能汽车市场。

而后者更不用赘述,元宇宙一度血洗投资界,一时间,各种概念无处不在。

就目前看来,不少AI企业对这两个领域虎视眈眈。以智能汽车为例,2022年上半年,商汤科技的智能汽车板块收入大幅增长71%,服务客户数20个,同比上升54%,单客户收入提高11%。

今年上半年,商汤智能汽车平台新增汽车定点数300多万辆,服务客户数同比上升54%,单客户收入提高11%。无独有偶,格灵深瞳与清华大学承担北京科学技术委员会“新一代人工智能技术培育”科研项目;图科技瞄准自动驾驶赛道,设立上海依行机器人科技有限公司。

反观元宇宙,这个领域本就需要AI技术支撑,无论是感知技术,还是场景虚构、硬件设施,无一不是AI赛道的老本行。据连线Insight不完全统计,目前商汤在元宇宙业务上推出了数字人、数字文创产品、AR导航、AR巡检等项目。

2021年下半年,元宇宙概念爆火,商汤随即在上市招股书数十次提及元宇宙,并在之后发布了多个元宇宙项目。《2022胡润中国元宇宙潜力企业榜》,榜单列出了元宇宙领域最具发展潜力的中国企业,云从科技入选TOP50。

但智能汽车跟元宇宙,谁能拯救这个嗷嗷待哺的领域?答案或许都不尽如人意。首先,车企肯不肯分一杯羹尚且难说,数据显示,2022年上半年,商汤智能汽车的收入占比只有9%,2021年,这个数字也只有不到4%。

不止商汤,此前,科大讯飞面向汽车厂商推出飞鱼智能助理、飞鱼OS等产品及解决方案。但其2021年年报显示,其累计交付车型1200余款,汽车前装累计搭载量逾3900万套,上千万的装车量,给企业带来的智慧汽车业务板块业务营收却仅为4.49亿元。

至于元宇宙,这个领域自身难保,meta“元宇宙”开发部门Reality Labs 2021年亏损102亿美元,国内不少元宇宙企业出师未捷身先死。AI行业指望不来这两个领域,至少就目前来看,的确如此。

03 如何冲破最后的防线?

AI行业迟迟赚不到钱,是因为技术问题吗?

坦白而言,这二者的关联性不算很大,盈利问题恐怕不是技术的锅。以商谈科技为例,截至2022年6月30日,商汤科技累计拥有12502件全球专利资产,新增2136项专利,即便专利拿到手软,可依旧还是囊中羞涩。

AI走过炫技时刻,资本最终还要追求实质。这也是为什么AI行业渐渐失去资本青睐的关键原因,再炫酷的技术都不如真金白银来得实在。2022年,有投资人就曾说过,如今很难再看到纯技术的项目。

当然,并不是说AI领域真的失宠了。毕竟此前中国国际经济交流中心曾提出5个万亿级美元赛道,分别是新能源汽车、家用机器人、头戴式AR\VR眼镜以及头盔、柔性显示、3D打印设备。这些行业多多少少都离不开人工智能。

只不过,比起以前,资本关注更多的可能是AR跟下游领域的结合,包括但不限于汽车、金融、物流甚至是医疗。换而言之,企业的技术不再是第一吸引力,取而代之的是整个产业链的整合运用,一技之长,不如一景在手。

这不是空穴来风,四小龙之所以有名无实,跟企业生态链上场景应用不完善有很大关系。比如旷视曾经是支付宝的供应商,但2019年支付宝开始自研人脸识别算法,终止了与旷视的合作。同样的,商汤曾为抖音提供短视频滤镜服务,后来字节开始自研算法而终止合作。

如今,手握诸多场景的大厂几乎都在自食其力,百度和淘宝用AI围绕自己的搜索业务做智能应用;华为盘古大模型参数规模达到千亿级别;阿里、浪潮、北京智源研究院均发布了最新产品,平均参数过百亿。

海外谷歌在去年发布首个万亿级模型Switch Transformer,宣布突破了GPT-3参数记录;微软和英伟达在烧坏4480块CPU后,完成了5300亿参数的自然语言生成模型。这些大厂前端卷起技术,后端社交、电商、娱乐、汽车、手机……应有尽有。

任何一个场景应用落地都能喂饱一个AI企业。

可惜,技术在此,市场在彼,这是AI世界中最遥远的距离。行业该如何突破这道关系生死的防线?说实话,再造场景有点难,而AI行业似乎也不拘泥于这一点,而是在多方面发展,例如芯片、行业方案、生态。

最典型的转型就是造芯,据悉,商汤、寒武纪、科大讯飞等均在自研或外部合作研发芯片;云知声、云天励飞、思必驰等也将AI芯片视为提升未来竞争力的核心要素。分析机构Gartner表示,全球有 50 多家公司正在专门为AI制造芯片,而预计今年用于执行人工智能任务的芯片销售额将达到 443 亿美元,到 2025 年将达到 768 亿美元。

9月份,英伟达、AMD被爆出将断供中国高性能GPU芯片。或许,这对AI企业是一个重要的转折,潮水来袭,会不会激流勇进,就看这一遭了。