摘要

神经退行性疾病(ndd)是一种异质性的、广泛分布的疾病,通常以进行性认知能力下降和神经精神障碍为特征。在神经退行性疾病中,有一种能力似乎特别容易受到损害,那就是管理个人财务的能力。事实上,研究显示,患有神经退行性疾病的人在以绩效为基础的财务任务中,总是比健康的人出现更多的问题。虽然客观,基于绩效的任务提供了对神经退行性疾病患者在控制,标准化环境中的财务能力的见解;根据这些任务,他们在处理日常生活中的财务需求、问题或问题(即财务绩效)方面的成功程度可以说得相对较少。本系统综述的目的是对神经退行性疾病患者财务表现的自我和信息者报告进行文献综述。总共有22项研究将患有轻度认知障碍(MCI)、阿尔茨海默病(AD)、帕金森氏病或多发性硬化症的人与(认知)正常对照组的财务表现进行了比较。总的来说,研究结果表明,患有神经退行性疾病的人比认知正常的人更容易受到财务业绩受损的影响,报告的问题的程度似乎与认知能力下降的严重程度有关。然而,由于大多数研究集中在MCI或AD上,评估方法有限,未来的研究应旨在开发和采用更全面的评估,以研究不同神经退行性疾病患者财务绩效的优势和劣势。

介绍

神经退行性疾病,如阿尔茨海默病(AD)、帕金森氏病(PD)、亨廷顿氏病和多发性硬化症(MS),形成了一种异质性的、广泛存在的疾病,通常可以以认知能力的进行性下降和神经精神障碍为特征(美国精神病学协会,2013;Hardiman & Doherty, 2016;西蒙,2017)。这些疾病特征可能导致复杂的、高阶的以及更基本的日常生活活动的功能障碍(美国精神病学协会,2013)。似乎特别容易受到神经退行性疾病损害的一种能力是管理个人财务的能力(Griffith et al., 2003;Marson et al., 2000;Martin et al., 2013;Sudo & Laks, 2017)。

能够充分处理财务任务,如支付账单、预算或购买保险,对于成功的独立生活至关重要。处理财务困难可能会产生不利的个人和法律后果(Engel等人,2016;triiebel et al., 2018),并可能导致财务不安全,债务,贫困,甚至财务滥用(Dong et al., 2011;Engel et al., 2016;Manthorpe et al., 2012;Marson et al., 2000;Okonkwo et al., 2008)。尽管财务能力在日常生活中具有明显的重要性,但在神经退行性疾病方面,科学对其的关注相对有限。具体而言,缺乏以临床为导向的经济能力研究,大多数现有研究侧重于痴呆症或阿尔茨海默病,而不是其他神经退行性疾病(例如,Marson等人,2000;Martin et al., 2013)。然而,对于患有神经退行性疾病的人来说,早期识别和评估经济能力方面的困难尤其重要,因为这可能使研究人员和临床医生能够确定并及时提供所需的类型和水平的支持。此外,最近的研究表明,财务能力的某些方面的问题,包括财务决策和对财务欺诈和剥削的易感性,可能反映了疾病过程的早期阶段(即在明显的认知障碍发作之前)神经退行性病理的积累,并可能预示着随后的认知能力下降(Fenton等人,2022;Kapasi et al., 2021)。与此相一致,有人认为,对于一些神经退行性疾病,经济能力的下降可能标志着从轻度认知障碍(MCI)阶段向痴呆阶段的进展(Gerstenecker等人,2016;Martin et al., 2008, 2013)。

在探索有关财务能力和神经退行性疾病的文献时,很明显,财务能力、胜任力、能力和能力这几个术语几乎可以互换使用,在不同学科的意义上略有不同(Appelbaum等人,2016)。在本研究的背景下,术语将使用Appelbaum等人(2016)引入的术语,以确保整个文本的清晰度和一致性。Appelbaum等人(2016)将财务能力定义为以满足个人需求和目标的方式管理个人财务。在财务能力的评价中,可以区分财务能力和财务绩效。根据Appelbaum等人(2016)的定义,金融能力通常是在受控环境中评估的,是指个人的金融技能,反映在他们的金融知识(例如,他们对货币概念或网上银行程序的知识)和他们的金融判断上。另一方面,财务绩效反映了现实世界的功能,是指个人在个人环境中所有压力源和资源的背景下处理财务需求、问题或问题的成功程度。因此,成功的财务绩效既需要足够的财务能力,也需要执行财务决策的能力,以及在日常生活中使用这些能力的可能性(Appelbaum等人,2016)。

Bangma等人(2021)最近进行的一项系统回顾和荟萃分析表明,患有神经退行性疾病的人在基于绩效的财务任务中始终比健康人出现更多问题,而且这些问题的程度似乎与认知能力下降的严重程度有关。事实上,伴随正常衰老的轻微认知困难可能已经对财务任务绩效和财务素养产生负面影响(Bangma et al., 2017;Finke等人,2017),尽管正常的衰老也会对财务任务的表现产生积极影响,因为金融知识和经验的增加,以及与年龄增长相关的更稳定的情感处理(Bangma等人,2017)。然而,尽管这些基于业绩的财务任务可能构成财务能力的适当衡量标准,但根据这些研究,关于神经退行性疾病患者的日常财务表现,我们仍然可以说得相对较少。由于个人环境中的背景因素可以对其财务绩效产生积极和消极的影响,因此在受控环境中,个人在结构化财务任务中的表现与其日常生活中的财务绩效之间可能存在差异(Appelbaum et al., 2016)。例如,如果一个财务能力有限的人在处理其财务问题时得到其他人的支持(例如,照顾者设置自动支付租金和其他必需品的账单),他们可能在财务能力任务上表现出缺陷,但仍然在日常财务表现上取得成功。另一方面,如果一个人患有抑郁症,这也不一定会影响他们的财务能力,但抑郁症状可能会对他们满足日常生活财务需求的能力产生负面影响(Appelbaum et al., 2016)。由于任务和日常生活表现之间存在这种潜在的差异,个人在处理日常财务需求、问题或问题方面的成功程度的自我报告和信息提供者报告形成了一个重要的、互补的信息来源,以确定基于绩效的财务能力任务的财务能力。此外,与基于绩效的财务任务相比,自我报告和线人报告可用于评估不同层次的财务能力。虽然基于绩效的任务通常发生在高度控制的环境中,要求个人最大限度地提高他们的绩效,但自我和信息报告措施通常要求个人评估他们的日常生活表现,例如,过去一个月(Fuermaier et al., 2015)。因此,基于绩效的衡量标准反映的是个人在评估时的最佳表现,而自我和举报人报告的衡量标准提供的是个人在较长时间内的平均典型表现(Fuermaier等人,2015;Toplak et al., 2013)。事实上,之前的研究表明,主观(自我或线人报告)和客观(基于绩效的)测量不一定评估相同的结构(Fuermaier et al., 2015;Koerts et al., 2012;Toplak et al., 2013),这表明使用自我和举报人报告措施可以提供关于神经退行性疾病患者经济能力的独特而有价值的信息。

然而,在这种情况下,值得一提的是,与基于绩效的任务相比,自我和信息者报告更依赖于对个人日常生活功能的充分了解(Wadley et al., 2003)。在患有神经退行性疾病的人群中,认知能力下降会导致对个人财务能力的洞察力下降(Gerstenecker等人,2019),这可能导致高估或低估自己的财务表现。同样,举报人报告的衡量标准也容易出现不准确的情况,因为举报人可能并不总是有机会或时间对个人当前的财务表现进行可靠的观察(Appelbaum等人,2016)。鉴于这些报告容易受到偏见的影响,因此应当强调,必须利用自我报告或提供资料的人的报告来补充而不是替代基于业绩的财务任务。如表1所示,财务能力和财务绩效的衡量标准具有不同的优势和局限性,需要两种衡量标准的信息来深入了解神经退行性疾病患者的财务能力。

Bangma等人(2021)的上述研究回顾了评估神经退行性疾病患者财务能力任务表现的研究,因此,本研究的目的是通过概述研究这些患者群体财务绩效的自我和举报人报告评估的文献来补充他们的研究结果。通过解决财务绩效评估,本研究可以为神经退行性疾病患者在其个人环境中的日常财务功能提供有价值的见解(见表1)。结合我们对财务能力评估的了解(Bangma et al., 2021),这将增加我们对神经退行性疾病患者财务能力的潜在优势和劣势的理解。这是开发和提供量身定制的支持所需要的。因此,本研究的具体目的是确定与(认知)正常对照组的报告相比,患有不同神经退行性疾病的人主观报告的财务绩效问题的类型和程度,或与较早的时间点相比。如果可能的话,还比较了患有不同神经退行性疾病的人的财务表现的自我报告和线人报告。进一步的目的是探索哪些措施或变量与神经退行性疾病患者的财务表现有关。为此,系统地检索和分析了现有的关于神经退行性疾病和自我或线人报告的财务绩效的文献。

方法

研究Selec变形过程

根据系统评价和荟萃分析首选报告项目(PRISMA;Moher et al., 2009)。期刊文章通过PsycINFO、MEDLINE、PubMed和Web of Science数据库进行搜索。文献检索的主要关键词与神经退行性疾病相关,包括帕金森病、阿尔茨海默病、轻度认知障碍、或痴呆。次要关键字与财务能力有关,包括财务绩效、财务或资金管理等术语(查看主要和次要关键字的完整列表,并进一步澄清所选关键字;参见附录1)。主要和次要关键词的组合(例如,痴呆[和]财务业绩)必须出现在文章的标题或摘要中。只有用英文写的同行评议的文章才被纳入综述。

本系统评价的选择标准如下:纳入研究的条件是:(a)纳入至少一个根据已公布标准诊断的相关患者组(例如,根据DSM-5或ICD-10标准),(b)纳入相关患者组与(认知)正常对照组((C)NC组)之间的组比较,或采用纵向设计,以及(C)报告财务绩效结构化自我或信息报告评估的结果(例如,(问卷或访谈)或结构化的自我或线人报告测量,包括至少一个关于财务绩效的项目的子量表。当研究(a)仅包括混合患者组(例如,“痴呆症”组),(b)主要关注财务风险承担(例如,冲动购买),(c)主要关注(药理学)干预效果,或(d)主要关注患者组的自我或疾病意识(即,仅报告客观和主观测量之间的关系或差异,或自我报告和信息者报告的测量之间的关系或差异)时,研究被排除在外。只有当自我或线人报告的评估直接解决了个人在处理日常财务需求、问题或问题方面的成功程度时,才被认为是财务绩效的衡量标准(在Appelbaum等人之后,2016)。与财务绩效间接相关的衡量标准,如财务状况或个人是否有代表收款人的问题,在本次审查中未被考虑。此外,独立购物的项目也不包括在内,因为独立购物所需的能力当然包括但不限于财务技能。例如,在更详细的日常生活工具活动-补偿量表(IADL-C) (Schmitter-Edgecombe et al., 2014)中,涉及购物技能的项目之一包括个人是否能够有效地计划购物旅行中的停留顺序。

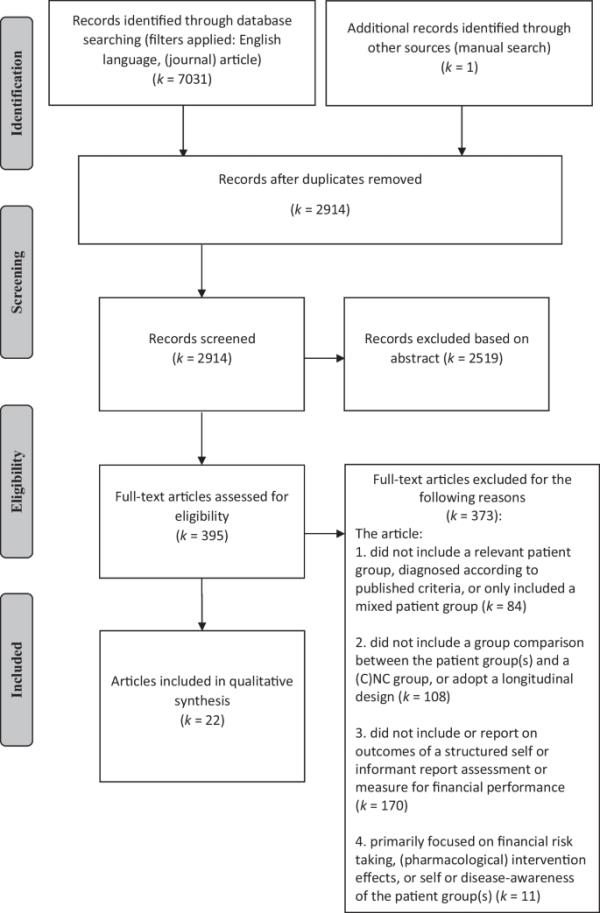

系统评价的文献检索于2021年2月12日完成,得到7031篇文献的文献列表,删除重复文献(见图1)。检索到的文献补充检索到的文章中引用的相关文献(人工检索;图1)对其余2914项研究的标题和摘要进行筛选,以确定这些研究是否涉及手头的主题。筛选后,395项研究被保留下来,这些研究被全文阅读,以确定那些不符合上述选择标准的文章。这些文章随后被排除(见图1)。本综述共纳入22项研究。

根据系统评价和荟萃分析的首选报告项目(PRISMA;Moher et al., 2009)

有限公司ntent分析

研究选择程序完成后(见图1),对纳入的研究进行内容分析。根据相关患者组的诊断提取结果并以表格形式组织,包括以下几个方面;第一作者、发表国家和年份、研究设计、样本特征(即人口统计学和疾病特征)、采用的财务绩效评估、测量或项目、来源(即自我报告或举报人报告)以及被认为与手头研究问题相关的主要研究结果。相关研究结果包括神经退行性疾病组和a (C)NC组之间的比较结果,或不同神经退行性疾病组之间的比较结果,以及有关财务绩效评估的纵向分析,以及报告的其他测量/变量与所使用的财务绩效评估的关联。如果一项研究包括一个以上的参与者组,则仅报告财务绩效评估结果的那些组,并在表3、4、5、6和7中进行描述。根据纳入和排除标准,表3、4、5、6和7中没有列出混合患者组(例如,痴呆组)的比较,因为根据这些信息不可能得出关于患有特定神经退行性疾病的个体的明确结论。研究结果的报告与原始研究报告的结果一致,如果报告了原始研究中使用的α水平,则认为组间差异显著。如果可能,利用www.psychometrica.de (Lenhard & Lenhard, 2016),根据报告的统计数据或组均值计算相关组比较的效应量。通过这个网站,所有的效应量都被转换成Cohen’s d。0.2、0.5和0.8的效应量分别可以被解释为小、中、大(Cohen, 1969)。

质量评估和偏倚风险

使用改进版的QUADAS-2工具(Whiting et al., 2011)来评估每项纳入研究的方法学质量和偏倚风险。QUADAS-2工具可用于评估四个关键领域的偏倚风险:(1)患者/参与者选择,即神经退行性疾病和(C)NC组的选择;(2)指标检验,即财务绩效考核;(3)参考标准,即使用规范数据或预先定义的财务绩效水平截止值;(4)流程和时间,即参与者通过研究、评估和分析的流程。QUADAS-2最初设计用于评估诊断准确性研究的质量(Whiting et al., 2011),但是,根据作者的建议,用于帮助判断偏倚风险的信号问题进行了调整,以更好地适应本综述中包括的研究类型。用于评估每个QUADAS-2域偏倚风险的信号问题见附录3(表11)。根据对这些信号问题的回答和结果的叙述性描述,在所纳入的研究中,四个领域的偏倚风险被判断为高、低或不清楚。根据对评价问题适用性的关注程度,进一步考虑前三个QUADAS-2领域(即患者选择、索引测试和参考标准)。对适用性的关注程度也被划分为高、低或不清楚。我们的目的不是排除基于偏倚风险或适用性判断的研究。此外,根据作者的建议,QUADAS-2工具未用于生成数字质量评分(Whiting et al., 2011)。相反,QUADAS-2评估的结果以表格形式总结了每个单独研究的结果(见表8),总体结果以图形形式显示在图2中。

结果的图形化显示:Quadas-2质量评价和偏倚风险评价

目录

摘要 介绍 方法 结果 讨论 结论 附件1;所选关键词的概述和澄清 附录2。研究特点 附录3。Quadas-2质量评估和偏倚风险 数据可用性 参考文献 作者信息 道德声明 搜索 导航 #####结果

本综述共纳入22项研究(见图1;附录2(表10))。所有研究都使用自我或自述的评估、测量或至少一个项目的子量表来研究MCI (k = 18)、AD (k = 8)、PD (k = 1)或MS (k = 2)患者的财务表现。关于财务绩效问卷或子量表的使用,14项研究(即64%)使用了包含1至3个财务绩效项目的子量表,一项研究(即5%)使用了包含三个以上财务绩效项目的子量表,四项研究(即18%)使用了完整的问卷,涉及财务绩效的各个方面。三项研究(即14%)使用了不同形式的财务绩效评估,即临床医生对“财务独立水平”(Kenney等人,2019)和“做出财务决策的心理能力”(Lui等人,2013)的评级,以及家庭对财务管理特定问题发生的报告(Terada等人,2019)。纳入的研究中有7项(即32%)仅描述了自我报告评估的结果,13项研究(即59%)仅描述了患者组的举报人报告评估的结果,一项研究(即5%)同时描述了财务绩效评估的自我报告和举报人报告的结果。对于一项研究(即5%),根据所提供的信息,不清楚财务绩效评估是自我评估还是举报人报告。

表2提供了纳入研究中使用的所有工具、子量表或财务绩效项目的详细描述。表3、4、5、6和7概述了研究特点和相关研究结果。表3、表4、表5、表6和表7的结论栏总结了对每项研究最重要研究结果的总体解释,并在文本中列出了本综述背景下的综合结果。最后,将QUADAS-2质量评估和偏倚风险评估的结果以文字形式描述,汇总于表8,并以图形方式显示于图2。

轻度认知障碍患者的财务表现

纳入MCI组的特征

18项研究调查了MCI患者的自我或自述财务表现(见表3和表5),共评估了2382名MCI参与者。参与者的平均年龄为67.1 ~ 82.9岁(加权平均值为70.7岁)。由于Kenney et al.(2019)仅报告了其总样本的描述性特征,因此必须注意的是,他们研究中MCI组的平均年龄不能包括在加权平均值的计算中。

在所有18项研究中,参与者组的MCI病因要么未知,要么未报道。不同研究中应用的MCI诊断标准通常区分两种主要的MCI临床亚型:遗忘型MCI (aMCI)和非遗忘型MCI (naMCI)。根据认知领域受损的数量,这些临床亚型可以进一步分为单域aMCI或naMCI,或多域aMCI或naMCI (Petersen, 2004;Winblad et al., 2004)。八项研究(即44%)包括患有单一或多域aMCI的人,一项研究(即6%)包括aMCI和naMCI组。在四项研究(即22%)中,MCI组是混合的(包括aMCI和naMCI参与者),五项研究(即28%)没有报告MCI组中包括的MCI临床亚型。

MCI与认知正常对照的比较

比较自我或被告知的MCI患者和认知正常对照组参与者(CNCs)的财务绩效,18项研究中的15项(即83%)的结果表明,MCI患者报告的财务绩效问题多于认知正常对照组。13项研究发现轻度认知障碍组与认知正常对照组的财务绩效报告存在显著差异,2项研究未报告认知正常对照组与轻度认知障碍组之间的显著性水平,但结果与轻度认知障碍组在财务绩效方面的问题多于认知正常对照组一致(Brown et al., 2011;kenny et al., 2019)。在这15项研究中,有8项研究可以得出MCI和认知正常对照组之间比较的效应大小(Cohen’s d),大小不等,大多数被认为是中等效应(见表3和表5)。患有MCI的人报告的财务绩效问题类型多种多样,包括支付账单和处理金钱(例如,计算零钱)、财务或税务记录的组织、财务和通信,以及财务管理(例如,写支票,平衡支票簿,管理预算或商业事务)。与此相一致,据报道,轻度认知障碍患者在“全球财务能力”和当前财务能力形式(CFCF)的几个领域存在问题(Gerstenecker等人,2019;Griffith et al., 2003)。几项研究进一步报告称,患有轻度认知障碍的人在财务管理方面需要(更多)帮助或(更多)依赖他人(见表3和表5)。最后,18项研究中的3项(即17%)比较了轻度认知障碍参与者和认知正常对照组报告的财务表现,没有发现组间差异(显著)。这些研究(k = 3)中的效应量(Cohen’s d)可以解释为可以忽略或很小(Ahn et al., 2009;Lui等,2013;Ogama et al., 2017)。

将自我报告和被告知者报告的评估分开来看,所有描述自我报告评估结果的六项研究(即100%)都发现,患有轻度认知障碍的人报告的财务绩效问题明显多于认知正常的对照组。在12项描述MCI组的举报评估结果的研究中,8项研究(即67%)发现MCI组与认知正常对照组之间存在显著差异,而另外两项研究(即17%)没有报告MCI组与认知正常对照组之间的显著性水平,但结果与MCI组在财务绩效方面比认知正常对照组有更多问题一致(Brown et al., 2011;kenny et al., 2019)。最后,两项研究(即17%)在举报人报告中没有发现显著的组间差异。对于Ogama等人(2017)的研究,根据所提供的信息,尚不清楚财务绩效评估是自我报告还是举报者报告,但该研究发现MCI组与认知正常对照组之间没有显着差异。

罗ngitudinal发现

除了在基线时对MCI组和认知正常对照组进行横断面比较外,Tuokko等人(2005)还采用纵向设计,将MCI组与认知正常对照组在两个时间点上进行比较,间隔5年。虽然纵向分析的样本量非常小,结果应该谨慎看待,但他们得出的结论是,在基线时未报告其资金管理受损的人群中,患有轻度认知障碍的人群在五年后报告该领域受损的比例明显高于认知正常的对照组(见表3)。

AD患者的财务表现

包含的AD组的特征

8项研究调查了阿尔茨海默病患者自我报告的财务表现(表4、5和6),总共评估了824名阿尔茨海默病患者,平均年龄范围为71.0至82.2岁(加权平均值= 77.4岁)。这些研究中有六项(即75%)只包括患有(非常)轻度阿尔茨海默病的人。在一项研究(即13%)中,根据MMSE总分(MMSE范围:15-30)纳入了不同阶段AD的参与者,并对其进行了细分,以供后期分析,而在另一项研究(即13%)中,没有指定AD组的疾病阶段。

与认知正常对照比较

所有八项研究(即100%)都发现,与认知正常的对照组相比,阿尔茨海默病患者报告的财务表现更差。效应大小(科恩的d)之间的比较广告和认知正常对照组可以推导出六个八的研究范围从小型到大型,与大多数的研究发现大的影响(见表4、5、6)。六个研究(例如,75%),只有包括患者(非常)温和的广告,五个研究发现组有明显不同,并没有一项研究报告对重要性水平的广告和认知正常对照组,但结果仍然与轻度AD组在财务绩效方面比认知正常对照组有更多问题的结果一致(Brown et al., 2011)。(非常)轻度AD组报告的财务表现问题包括处理财务、组织财务记录、财务管理(例如,写支票、支付账单、管理支票簿)、税务管理和CFCF的所有领域(见表5)。与认知正常对照组相比,更多轻度AD患者被发现在财务管理方面需要帮助或没有能力(Griffith等人)。2003年)或被临床医生评为精神上无法做出日常财务决策(Lui et al., 2013)。Cheon等人(2015)包括一组没有指定疾病阶段的AD患者,他们发现AD组在管理财务项目上的得分明显高于NC组(表明功能较差)。最后,Ogama等人(2017)纳入了AD不同疾病阶段的人群,并得出结论,与认知正常的对照组相比,AD患者报告的财务绩效问题明显更多。根据MMSE总分将样本细分为三组,进一步得出结论,随着认知障碍的增加,处理财务的能力显著下降(见表5)。看看所使用的来源类型,调查AD患者财务表现的8项研究中有7项描述了信息提供者报告的财务表现评估的结果(表4、5、6和7)。一项研究还描述了自我报告评估的结果(Gerstenecker等人,2019),根据所提供的信息,有一项研究不清楚评估是自我报告还是举报人报告(Ogama等人,2017)。无论使用的来源类型如何,所有8项研究(即100%)都发现,与认知正常的对照组相比,阿尔茨海默病患者报告的财务表现更差。

(轻度)AD与轻度认知损伤相比

六项研究调查了被诊断为aMCI的个体和AD患者之间财务绩效的差异(见表5)。所有六项研究的结果(即100%)表明,(轻度)AD组报告的财务绩效问题多于aMCI组。

PD患者的财务表现

Cheon等人(2015)的研究调查了72名PD患者的财务表现,包括一组认知正常的PD患者和一组认知正常的PDD患者(见表6)。结果表明,报告的财务管理能力在认知正常的PD组和NC组之间没有显着差异(可以忽略不计)。然而,PDD组报告的难度明显高于PD组和NC组(中等到较大的影响)。此外,尽管PDD组报告的财务表现在实际得分方面与AD组没有显著差异(小影响),但PDD组的认知得分(即因运动障碍而纠正的得分)明显低于AD组(大影响)(表明功能更好)。

多发性硬化症患者的财务表现

两项研究考察了多发性硬化症患者和非多发性硬化症患者(NC)在自我报告的财务表现困难方面的差异(见表7)。总共有102名多发性硬化症患者参与了这些研究,参与者的平均年龄从47.9岁到51.6岁不等(加权平均为50.0岁)。govern等人(2016)得出结论,正如资金管理调查(MMS)的总分(中等效应)所反映的那样,MS患者在资金管理方面的问题明显多于nc患者。在项目层面上,MS组比nc组在操作自动取款机、拥有未支付账单的债务、需要借钱等方面的问题明显增加。govern等人(2019)将MS参与者样本分为两组,包括低效和高效的资金管理MS组。由于小组分配的分界点部分基于MMS本身的分数,因此,与MS高效资金管理组和NCs相比,MS低效资金管理组在MMS上报告问题的参与者比例更高,这并不奇怪,除了一个项目(即,“不经常检查变化”)。相比之下,MS高效资金管理组的参与者在MMS项目上报告问题的百分比很低,与NC组的百分比非常相似。根据作者的说法,这些结果表明并不是所有的多发性硬化症患者在理财方面都有问题,而且一些多发性硬化症患者的理财能力可能与那些没有多发性硬化症的人相当。

财务绩效与人口统计学、疾病特征、神经心理学测量和其他变量的关联

MCI或AD患者与财务表现的关系

性别

两项研究发现,在MCI组(可能)与认知正常对照组相结合的情况下,女性报告的财务绩效问题明显多于男性(Kim et al., 2009;Tuokko et al., 2005;相比之下,Lui et al.(2013)发现,当将其研究中的认知正常对照组、aMCI组和轻度AD组结合在一起时,心理上有能力做出日常财务管理决策的个体与心理上没有能力做出日常财务管理决策的个体在性别比例上没有显著差异。

年龄

Tabira等人(2020)发现,对于认知正常的老年人和患有非常轻度AD的人来说,处理财务能力的独立性随着年龄的增长而下降。重要的是,与认知正常的对照组相比,这种独立性的下降在AD患者中开始于一个更年轻的年龄组,并且在非常轻微的AD组中,随年龄的下降斜率比认知正常的对照组更陡峭。相比之下,另外两项研究对MCI参与者和认知正常对照组的组合样本(Tuokko等人,2005年)或aMCI和AD参与者的组合样本(Ogama等人,2017年)进行了回归分析(见表3和表5),但没有将年龄确定为财务绩效项目报告问题的重要独立风险因素/预测因素。

认知功能

Charernboon和Lerthattasilp(2016)研究了无认知障碍、轻度认知障碍和轻度、中度或重度痴呆(未指定诊断)参与者的MMSE得分与财务绩效之间的关系。在寻找最佳临界值时,作者发现MMSE的24分或更低的分数在区分能够与不能独立组织财务的个人方面具有最佳的敏感性(0.84)和特异性(0.97)。因此,在认知能力下降的过程中,财务组织是日常生活中最先受到损害的活动。Ogama等人(2017)将aMCI和AD组结合起来,进行了多逻辑回归分析,以确定处理财务能力受损的独立风险因素。在他们的第一个模型中,他们发现额叶白质高强度是唯一重要的预测因子(见表5所包含变量的概述)。在他们的第二个模型中,增加了几个变量作为潜在的风险因素,使额叶白质高强度成为一个不重要的预测因素,但MMSE分数是一个重要的财务业绩预测因素。MMSE得分与财务绩效项目之间的这种显著关联似乎与以下发现一致:与MMSE得分相对较高的AD参与者(24-30)、aMCI患者和认知正常对照组相比,MMSE得分中等和较低的AD参与者(20-23和15-19)在财务绩效方面报告的问题更多(Ogama et al., 2017)。相比之下,另外两项研究在aMCI、轻度AD (Gerstenecker et al., 2019)或认知正常对照组(Gerstenecker et al., 2019)中没有发现MMSE得分与财务绩效之间的显著关联。Mariani et al., 2008)。

最后,Mariani等人(2008)在aMCI和认知正常对照组中进行的单独分析显示,财务业绩与合并症之间没有显著关联,也没有在情景记忆、语言、注意力/执行功能和实践的神经心理测试中的表现。相比之下,Tuokko等人(2005)发现,在认知正常对照组和MCI参与者的组合组中,在四个认知领域(即记忆、语言能力、视觉构建能力、注意力和处理速度)的七项神经心理测试在一个模型中一起可以显著预测当前的财务业绩。在T1的这七个测试中的表现进一步显著地有助于预测在T2(即五年后)处理财务的未来困难,特别是,在T1时记忆力较差的个体在T2时更有可能在财务表现上遇到困难。

多发性硬化症患者与财务表现的关系

govern等人(2016)发现,在MS组(可能与NC组合并)中,财务绩效中的更多问题与日常生活工具性活动(IADL)量表以及日常生活任务绩效、社会互动和解决问题的问卷调查中报告的更高功能障碍显著相关。然而,自我报告的财务表现分数与情绪症状学,或与学习和记忆、执行功能、处理速度和工作记忆领域的基于表现的测试分数没有显著关联。

质量评估和偏倚风险

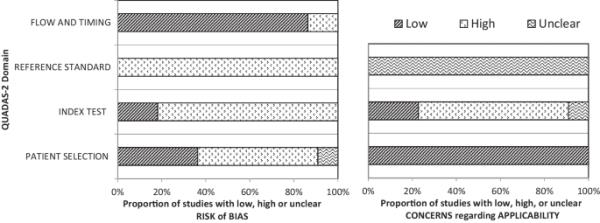

所有纳入的22项研究的方法学质量和偏倚风险使用改进版的QUADAS-2工具进行评估(Whiting et al., 2011;见附录3(表11))。表8总结了每项单独研究的QUADAS-2评估结果。关于患者/参与者的选择,12项研究(即55%)被判定为具有高偏倚风险,8项研究(即36%)具有低偏倚风险,2项研究(即9%)的偏倚风险尚不清楚。这一领域的混合结果主要是由于神经退行性疾病组的招募方法的差异。大多数具有高偏倚风险的研究没有对参与者组使用随机或连续抽样方法,而大多数具有低偏倚风险的研究确实包括了连续的患者样本。使用连续抽样方法可以减少研究中的偏倚风险,因为例如,同一家医院或诊所的所有符合条件的参与者,无论他们在指数测试中的表现如何,都有相同的机会被纳入研究。相比之下,在患者/参与者选择方面存在高偏倚风险的研究大多采用目的性或便利性抽样。虽然在患者研究中被广泛采用,但便利抽样方法容易产生各种形式的研究偏差,并且与随机或连续样本相比,对总体的代表不太可靠。例如,在指数测试中表现出更多认知障碍或潜在更多问题的合格患者可能不太愿意自愿参与,因此可能不太可能被纳入招募样本。

关于指数检验(即财务绩效评估),18项研究的偏倚风险被判定为高(即82%),4项研究的偏倚风险被判定为低(即18%)。对于大多数纳入的研究,偏倚风险很高,因为指数测试被认为不适合(即过于有限)评估财务绩效的多维结构。此外,纳入的研究中没有一项明确描述了参考标准的使用,例如规范性数据或参与者群体财务业绩困难程度的预先定义的截止值。因此,所有纳入的研究均判定参照标准的偏倚风险较高(即100%)。在流量和时间方面,19项研究(即86%)被判定为具有低偏倚风险,因为(几乎)这些研究的所有参与者都接受了指数测试(即财务绩效评估),并被纳入指数测试的分析。对于其中的三项研究(即14%),参与者在研究中的流动,包括评估和分析,导致高偏倚风险。在适用性判断方面,所有纳入研究(即100%)对纳入患者与综述问题不匹配的关注程度较低。这是由于本综述的选择标准表明,只有根据已公布的标准诊断的患者组被纳入,而混合患者组(如痴呆组)被排除在外。相比之下,大多数纳入的研究(即68%)都高度关注索引测试与手头的复习问题不同。虽然本综述旨在解决财务绩效的结构问题,但所使用的大多数指数测试被认为过于有限,无法全面评估这一广泛的结构。最后,由于纳入的任何研究均未定义或描述明确的参考标准,因此所有22项研究(即100%)认为参考标准对评审问题的适用性不明确。偏倚风险评估的总体结果,包括适用性的判断,如图2所示。

下载原文档:https://link.springer.com/content/pdf/10.1007/s11065-023-09597-0.pdf